В России категория самозанятых граждан появилась совсем недавно. В ближайшие годы она будет активно расширяться, поэтому компаниям важно знать, как проверить данный статус у контрагента, чтобы не создавать себе лишней дополнительной работы и расходов. В статье расскажем, как проверить, является ли человек самозанятым по ИНН и какие проблемы могут возникнуть при неблагоприятном исходе.

Зачем проверять статус самозанятого

Многие организации все чаще вместо традиционного найма работников прибегают к заключению договоров на стороне с самозанятыми исполнителями, потому что так получится как минимум сократить расходы на оплату налогов и страховых взносов.

Проверить статус самозанятого можно по ИНН или по справке о постановке на учёт в качестве налогоплательщика налога на профессиональный доход (НПД).

Если регулярно игнорировать при работе с самозанятыми проверку по ИНН или по справке, то увеличиваются риски получения штрафов от налоговой, начисление пеней, обязательств по уплате обязательных платежей и предоставление отчётности, о которых подробнее расскажем ниже.

Проверка статуса самозанятого

По просьбе заказчика исполнитель может получить справку по КНД 1122035 из личного кабинета «Мой налог» и предоставить её контрагенту. Данная операция делается в пару кликов и занимает минимальное количество времени.

Справка о постановке на учёт в качестве НПД.

Справка о постановке на учёт в качестве НПД.

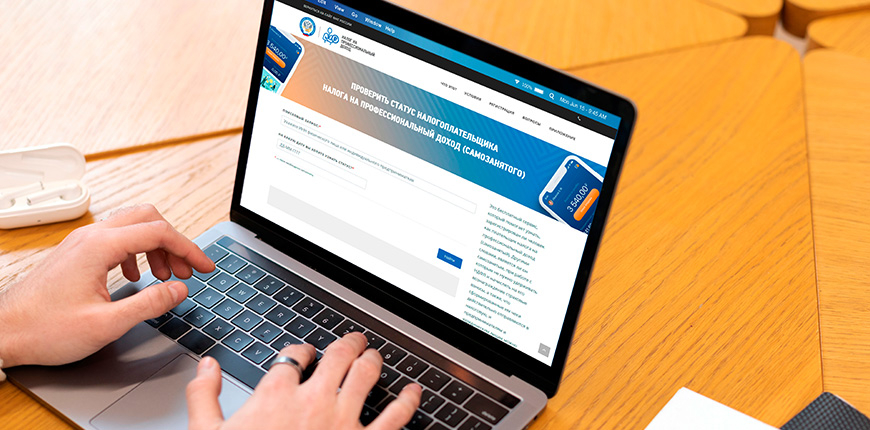

В первой строке при проверке нужно вписать ИНН самозанятого, во второй — дату, на которую необходимо узнать статус.

Заполнение данных в онлайн-сервисе ФНС для проверки статуса НПД.

Заполнение данных в онлайн-сервисе ФНС для проверки статуса НПД.

Если проверка на самозанятость по ИНН успешно завершится, то сервис напишет следующее:

Подтверждение статуса плательщика НПД в онлайн-сервисе ФНС.

Подтверждение статуса плательщика НПД в онлайн-сервисе ФНС.

Теперь у вас не возникнет вопросов, как узнать, самозанятый человек или нет, по ИНН.

Рекомендуем заказчикам проверять статус самозанятого не только перед заключением договора с исполнителем, но и перед каждой выплатой, чтобы в будущем избежать лишних расходов.

Последствия потери статуса самозанятого

На практике бывают моменты, когда при проверке самозанятых по ИНН оказывается, что исполнитель больше не является налогоплательщиком НПД. В такой ситуации для заказчика будет здорово, если контрагент имеет статус ИП, ведь тогда он самостоятельно оплатит налоги, взносы и не принесёт дополнительной головной боли.

Если исполнитель — обычное физическое лицо, то здесь появляются свои нюансы:

- При перечислении вознаграждения потребуется удержать НДФЛ. Если исполнитель получил оплату ранее, когда о его снятии с НПД оба контрагента не знали, то придётся известить ИФНС о неудержании НДФЛ.

- С суммы вознаграждения придётся заплатить страховые взносы.

- Для налоговой об исполнителе необходимо будет подготовить расчёт страховых взносов, отчётность СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД, 6-НДФЛ и сдать их в установленные сроки.

К этим нюансом могут добавиться штрафы и пени от налоговой, если долгое время не проверять у исполнителя статус налогоплательщика НПД.

Штрафы за просрочку платежей и сдачи отчётности

Если вовремя не сделать проверку НПД по ИНН и не обнаружить потерю статуса самозанятого у исполнителя, то можно просрочить сроки уплаты налогов, страховых взносов и дополнительно получить штраф по статье 122 НК РФ в размере:

- 20% от налогов и взносов в случае неумышленного нарушения;

- 40% от налогов и взносов в случае умышленного нарушения.

Также за несвоевременную уплату налогов заказчик рискует получить начисление пеней:

- ООО. В размере 1/300 ставки ЦБ от суммы недоимки за каждый день просрочки до 30 дней. При просрочке с 31 дня — в размере 1/150 ставки ЦБ.

- ИП. В размере 1/300 ставки ЦБ от суммы недоимки за каждый день просроки.

За несвоевременную сдачу отчётности предусмотрен штраф в размере от 5% до 30% от суммы неуплаченного налога, но не меньше одной тысячи рублей. Конкретно за 6-НДФЛ предусмотрен штраф в размере одной тысячи рублей за каждый месяц просрочки.

Итого при неудачном стечении обстоятельств заказчик может заплатить дополнительно за исполнителя, который является физлицом, в налоговую более 50% от суммы его вознаграждения. Поэтому важно перед выплатами регулярно проверять исполнителя на самозанятость по ИНН, чтобы не создавать лишних проблем.