Чем успешнее становится бизнес, тем сложнее видеть финансовую картину. Пока у вас три клиента и один помощник, вы знаете о каждом поступлении и каждом платеже. Когда клиентов становится тридцать, вы нанимаете нескольких сотрудников и десяток подрядчиков, появляются сложности. Частая болезнь роста — предприниматель работает по 12 часов в сутки, выручка растёт, сотрудников больше, а денег на счетах почему-то вечно не хватает.

Дело в том, что многие руководители не ведут финансовый учёт. Люди часто считают, что бухгалтерии уже достаточно. Но это ошибка.

Бухгалтерия нужна государству. Её задача — правильно посчитать налоги и не получить штраф.

Управленческий учёт нужен бизнесу. Его задача — ответить на вопросы:

- Сколько мы реально заработали?

- Можем ли мы позволить себе новый офис?

- Не будет ли кассового разрыва через месяц?

Чтобы ответить на эти вопросы в любой момент, нужна система финансового планирования. В этой статье мы разберём три стадии финансовой зрелости, через которые проходит любая компания. Вы увидите, где находитесь сейчас, и узнаете, как перейти на следующий уровень.

Уровень 1 – «Карманный» менеджмент и управление по ощущениям

На старте предприниматель один на один со своим бизнесом. Всё предельно просто. Деньги — это то, что сейчас лежит в кассе или на личной карте.

Никаких сложностей. Есть продажи — есть прибыль. Предприниматель торгует аксессуарами на маркетплейсе или держит небольшую точку кофе с собой, ему легко понимать баланс дня. Заработал 15 000 ₽, потратил 5 000 ₽ на закупку — вроде бы в плюсе.

Главная проблема уровня — перестать смешивать личные и рабочие деньги. Считать все пришедшие деньги «своими» и тратить их на что захочется поначалу не страшно. Особенно легко попасть в эту ловушку самозанятым и ИП на УСН «Доходы» — налоговая не требует у них учитывать расходы, поэтому своими финансами они вольны распоряжаться как угодно.

Предприниматель может взять из кассы 5 000 рублей на продукты домой, думая: «Это же моя прибыль». Но он забывает, что эти деньги технически стоило отложить на оплату аренды, которая спишется через две недели.

Этот метод называется «кассовым»: пришли деньги — считаем доходом, ушли — расходом. План доходов и расходов в таком бизнесе не нужен, прибыль и убыток видны сразу.

Пока обороты невелики, а постоянных сотрудников нет, такой подход допустим. Но это хождение по тонкому льду. Стоит бизнесу чуть вырасти, как ощущения начинают подводить.

И вот внезапно предприниматель обнаруживает, что через пару дней ему нужно платить за аренду, но выручки для этого недостаточно. Он в панике звонит арендодателю и просит отсрочку на три дня. В первый раз пронесло. Но что дальше?

Уровень 2 – Excel-таблицы и ночные бдения

Бизнес подрос. Появились несколько сотрудников в штате, регулярные расходы. Поток клиентов стал стабильным. И тут начинаются неприятные сюрпризы: месяц был хорошим, денег приходило много, но в день зарплаты едва хватает денег, чтобы рассчитаться с сотрудниками. Приходится внедрять финансовый контроль в компании.

Чтобы вернуть контроль, руководитель открывает Excel или Google Таблицы. Начинается эпоха ручного ввода. Вы создаете колонки «Приход», «Расход», пытаетесь присваивать категории («Офис», «Реклама», «Зарплата»). Впервые появляется отчёт*, который даёт хотя бы приближённое понимание структуры затрат.

И весь этот этап превращается в ад по очень простым причинам:

- Категорийный хаос. Сегодня такси записали в «Транспорт», завтра в «Командировочные», а послезавтра просто в «Прочее». В итоге аналитика не сходится, и непонятно, куда утекают бюджеты.

- Эффект зеркала заднего вида. Excel фиксирует только конкретные траты. Таблицу заполняют раз в неделю (обычно в выходные). К моменту заполнения данные уже устарели на 5–7 дней. Прогнозировать становится очень сложно.

- Техническая хрупкость. Файлы клонируются (Финансы_май_v3_копия.xlsx), формулы случайно удаляются. Одна ошибка в ячейке может исказить итог на сотни тысяч рублей.

- Требуется дисциплина. Из раза в раз нужно заполнять одно и то же, дисциплинированно тратя на это рабочее время. Процесс откровено утомительный.

Нередко такой подход приводит к первому кассовому разрыву – ситуации, когда прибыль на бумаге есть, а платить поставщику прямо сейчас физически нечем.

И вот предприниматель проводит единственный выходной, сводя дебет с кредитом в таблице. Он понимает, что управление финансами бизнеса не упростилось.

Уровень 3 – Автоматизация одного окна

Руководитель перерастает Excel. Он понимает, что цена ошибки и время, затраченное на ручной ввод, слишком дороги. Он готов к автоматизации и размышляет, как внедрить финансовое планирование.

Самый логичный шаг — использование возможностей финтех-сервисов. Например, дашборда в приложении «Моё дело: бизнес и финансы»

Сервис даёт магический эффект — ручной ввод исчезает. Предприниматель подключает свой основной расчётный счёт к приложению, и с этого моменте каждая транзакция как на ладони. Система сама определяет доходы и расходы, распределяет их по датам и контрагентам.

Предпринимателю не нужно вспоминать, за что пришли эти 50 000 рублей — система сама связывает их с актом или счётом.

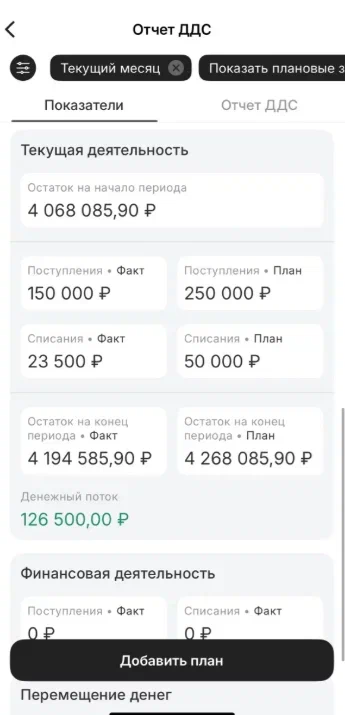

Вместо бесконечных строк таблицы есть понятный дашборд с актуальными данными. Планы поступлений и списаний, факт по поступлениям и списаниям, остаток на конец месяца — всё под рукой. Можно проанализировать, что случилось, и заодно скорректировать планы на следующий месяц.

Весь учёт можно вести в разделе «Денежный поток» в нашем приложении. Сервис собирает данные по всем вашим организациям и счетам в единую картину. Что это даёт на практике?

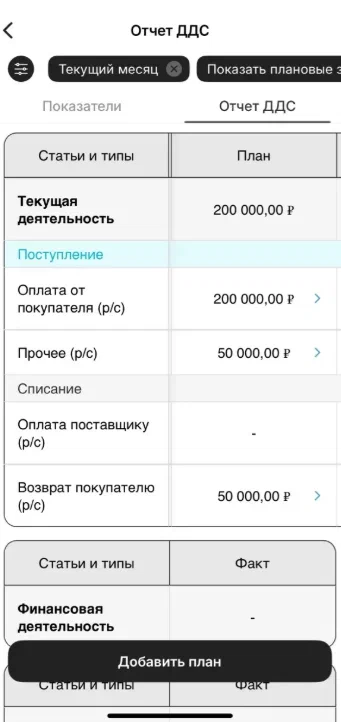

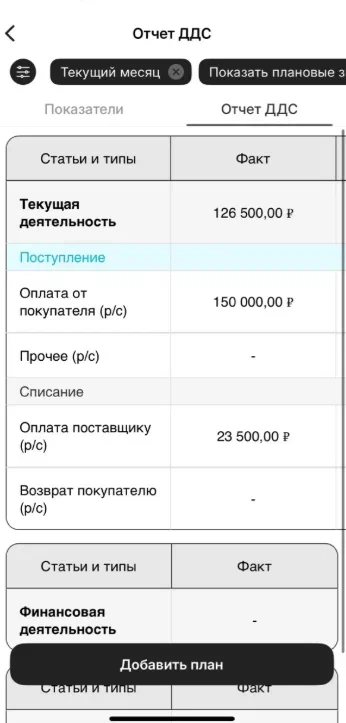

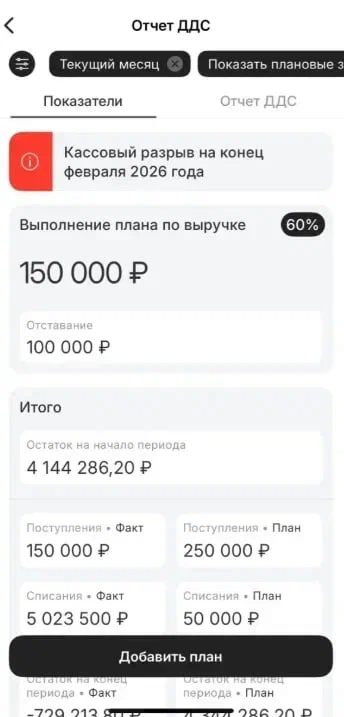

1. Отчёт ДДС (о движении денежных средств). Многие предприниматели видят прибыль в годовом отчёте, но не видят денег на счёте.

ДДС отвечает на вопрос: «Где деньги?». Он ведёт полный учёт финансов компании и показывает реальные потоки, очищенные от «бумажных» обязательств. Предприниматель видит: операционная деятельность принесла плюс, но всё «съела» инвестиционная деятельность (покупка оборудования). Это продвинутый уровень финансового планирования для бизнеса.

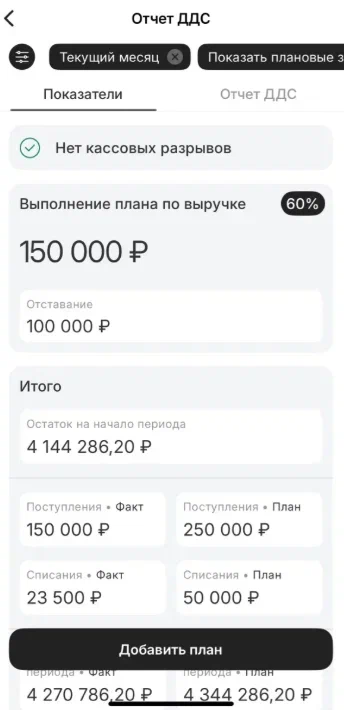

2. Прогноз кассовых разрывов (платёжный календарь). Системе легко учесть заранее указанные платежи: 25-го числа — аренда, 10-го и 25-го — зарплата. Она же видит выставленные вами счета и плановые даты поступления денег от клиентов. Ей доступно полное планирование доходов и расходов.

Она накладывает одно на другое на временной шкале.

Если в какой-то день в будущем график уходит ниже нуля, система ставит «красный флаг».

Как только появляется риск кассового разрыва, система уведомляет об этом

А если кассовый разрывов не предвидится, то увидите доступный операционный бюджет.

3. Сценарное планирование. Предприниматель может «играть» с будущим. «А что, если мы купим этот станок сейчас? Хватит ли нам на налоги в следующем месяце?». «А что, если крупный заказчик задержит оплату на 10 дней?». Система мгновенно учтёт новые доходы и расходы в компании, пересчитает остатки и покажет результат.

На этом уровне можно окончательно перейти к работе бизнесом, управляя ресурсами, а не реагируя на пожары. Автоматизация финансового планирования поможет не делать работу финансового директора, а заняться более приоритетными вещами.

Что делать, если хочется повысить уровень контроля?

Попробуйте приложение «Моё дело: бизнес и финансы»:

- Зарегистрируйтесь в приложении.

- Подключите основной счёт. Вы сразу получите автоматический дашборд и забудете про ручной ввод.

- Масштабируйтесь, когда потребуется. Если у вас сложная структура счетов — подключайте и их.

Не тратьте жизнь на таблицы. Пусть финансы считает робот, а вы занимайтесь развитием бизнеса.