Вопрос читателя: «Что делать, если бизнес в долгах?»

Читатель Сергей С. спрашивает: «У меня производство — делаем металлоконструкции, работаем шесть лет. И вроде бы всё было нормально, но последний год — сплошные кредиты и долги. Я даже не до конца понимаю, почему у нас такие проблемы, а тем временем долги уже немаленькие. Как понять — это кассовый разрыв или системная яма? С чего начать разбираться?»

Отвечают эксперты «Моего дела»: «Долги в бизнесе — это не всегда катастрофа, но в ситуации нужно разбираться. Чем раньше вы поймёте, откуда появился долг и почему его становится сложно обслуживать, тем больше будет вариантов исправить ситуацию».

Рассказываем, как быстро оценить долговую нагрузку и не допустить повторения ↓

Содержание

Почему возникают долги в бизнесе

Чаще всего долги в бизнесе появляются из-за нехватки денег в нужный момент. Компания уже заплатила поставщикам, сотрудникам и за аренду, а деньги от клиентов ещё не поступили. В итоге срок оплаты по обязательствам наступил, а на счёте недостаточно средств.

Проблема усугубляется, когда на бизнес одновременно влияют несколько факторов: растёт налоговая нагрузка, возникают сбои в цепочках поставок, контрагенты задерживают платежи, а контроль со стороны ФНС становится более жёстким. Из-за этого просроченная задолженность может накапливаться быстрее, чем компания успевает её погашать.

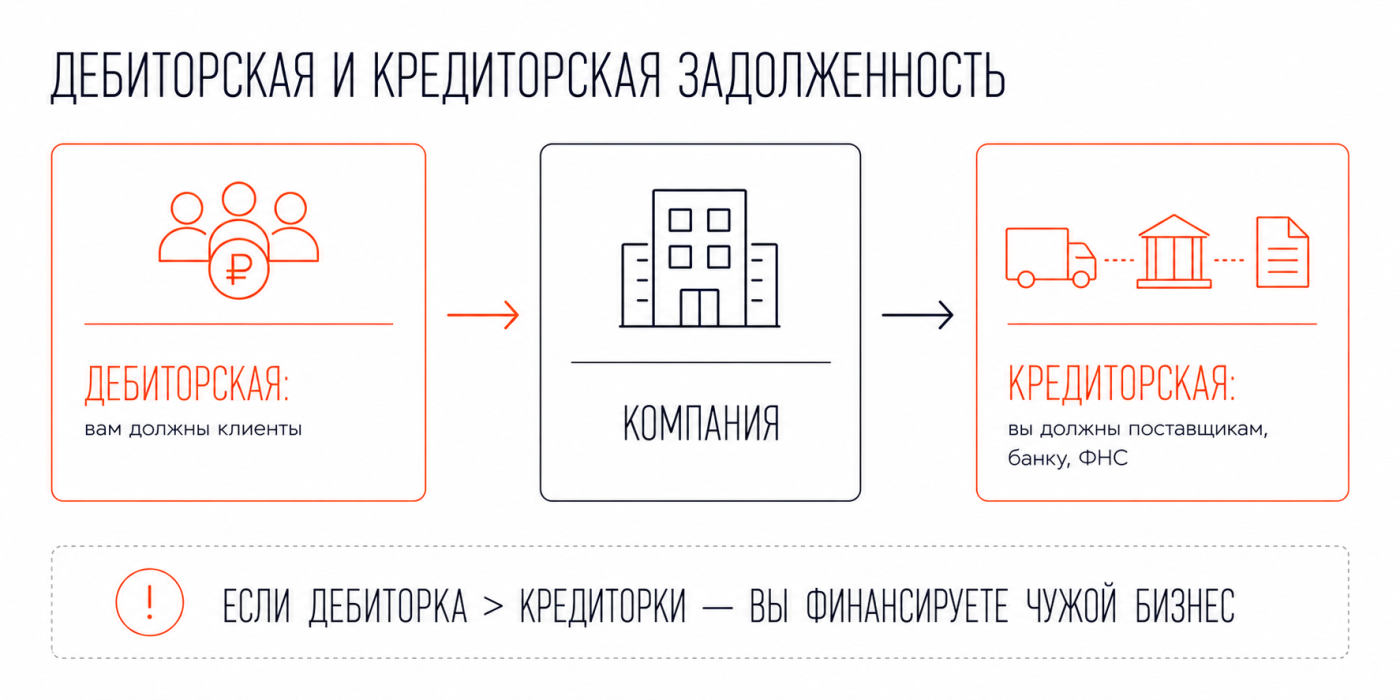

Чтобы понимать ситуацию, важно различать два вида задолженности.

- Дебиторская задолженность — это деньги, которые должны вам клиенты. Например, вы уже отгрузили товар или оказали услугу, но оплату ещё не получили.

- Кредиторская задолженность — это деньги, которые должны вы: поставщикам, банкам, арендодателям или налоговой.

Если сумма долгов клиентов постоянно растёт, а деньги на счёт поступают медленно, бизнес начинает фактически кредитовать своих покупателей за свой счёт. На бумаге компания может показывать прибыль, но реальных денег для оплаты собственных счетов ей уже не хватает.

Как быстро оценить долговую нагрузку компании

Первое, что нужно понять, — с какой проблемой столкнулся бизнес. Это временная нехватка денег или ситуация, когда компания постоянно работает в минус.

Кассовый разрыв возникает, когда деньги должны поступить, но позже, чем нужно оплачивать счета. Например, клиент оплатит заказ через две недели, а поставщику и сотрудникам нужно платить уже сегодня.

Системная проблема — это когда бизнес регулярно тратит больше, чем зарабатывает. В таком случае новые деньги не решают ситуацию надолго, потому что причина не в сроках поступления оплаты, а в том, что расходы стабильно превышают доходы.

Вот три метрики для экспресс-анализа:

⚡ Чистый долг — показывает, сколько компания останется должна, если направит все деньги со своих счетов на погашение долгов.

Чистый долг = Кредиты и займы − Денежные средства

Кредиты и займы — всё, что вы должны банкам, поставщикам с отсрочкой, физическим лицам. Денежные средства — остаток на расчётных счетах прямо сейчас.

Например, у компании кредит 2 млн ₽, долг поставщику 800 000 ₽, на счёте 600 000 ₽.

2 000 000 + 800 000 − 600 000 = 2 200 000 ₽

Если ежемесячная выручка — 900 000 ₽, чистый долг составляет почти 2,5 месяца выручки, а это уже тревожный знак.

⚡ Соотношение чистого долга к EBITDA — показывает, за сколько лет компания сможет погасить свои долги за счёт прибыли от основной деятельности, если направлять её на эти цели.

Коэффициент = Чистый долг ∕ EBITDA

Например, чистый долг компании составляет 12 млн ₽, а EBITDA за год — 4 млн ₽.

12 млн ₽ ÷ 4 млн ₽ = 3

Это означает, что для погашения долга компании потребуется около трёх лет работы с текущим уровнем прибыли. Такой показатель ещё считается допустимым, но уже требует внимания. Если коэффициент превышает 4, долговая нагрузка становится высокой, а риск финансовых проблем заметно возрастает. В целом норма для малого бизнеса — до 2,5х.

⚡ Коэффициент текущей ликвидности — показывает, хватит ли компании ресурсов для погашения ближайших обязательств.

Ликвидность = Оборотные активы ∕ Краткосрочные обязательства

Например, на счетах компании и в дебиторской задолженности находится 5 млн ₽, а в течение ближайшего года нужно погасить долгов и других обязательств на 4 млн ₽.

5 млн ₽ ÷ 4 млн ₽ = 1,25

Это значит, что компания способна рассчитаться по текущим обязательствам.

Если показатель меньше 1, ситуация обратная: ближайших долгов больше, чем доступных ресурсов для их погашения. Например, при оборотных активах 3 млн ₽ и обязательствах 5 млн ₽ коэффициент составит 0,6. В этом случае компании может не хватить денег для своевременных расчётов, даже если в будущем ожидаются новые поступления.

|

В практике «Моего дела» был такой случай. Компания работала уже шесть лет и сильно зависела от одного крупного клиента. Сначала он задерживал оплату на месяц, потом на два, а затем сроки выросли до четырёх месяцев. Всё это время производство продолжало работать: компания закупала материалы, платила зарплаты и закрывала другие расходы, в том числе за счёт кредитов. Когда собственник подробно разобрал финансовые показатели, выяснилось, что клиенты должны компании 4,2 млн ₽, причём 3,1 млн ₽ из этой суммы уже давно просрочены. При этом сама компания задолжала поставщикам и другим кредиторам 3,8 млн ₽, а её чистый долг достиг 2,6 млн ₽. Оказалось, что проблема была не во временной нехватке денег. Бизнес слишком сильно зависел от одного заказчика и годами фактически кредитовал его за свой счёт. Пока платежи приходили с небольшими задержками, это было незаметно, но когда сроки оплаты выросли, проблема стала критической. |

Что делать с долгами бизнеса

Держите алгоритм из четырёх шагов:

Шаг 1. Инвентаризация. Составьте таблицу: кто и сколько должен вам, кому и сколько должны вы, сроки просрочки. Без этой таблицы невозможно принять ни одно адекватное решение.

Шаг 2. Досудебная претензия по дебиторке. Если заказчик задержал оплату — направьте письменную претензию: сумма долга, срок оплаты по договору, предупреждение об обращении в суд. Часть должников платит после претензии, не доводя до исполнительного листа.

Шаг 3. Финансовые инструменты. Если ждать платежа невозможно — рассмотрите факторинг: банк выкупает вашу дебиторку и сразу даёт деньги, обычно 70–90% суммы. Или договоритесь с кредиторами о рассрочке — большинство поставщиков предпочитают получить деньги позже, чем не получить совсем.

Шаг 4. Решение о продолжении или сворачивании. Если долг системный — рассмотрите продажу части активов, смену бизнес-модели или контролируемое закрытие. Процедура банкротства — крайний вариант, но иногда лучше, чем копить долги годами. Обращайтесь в суд, если досудебные меры не дали результата.

Чтобы не допустить новых долгов, ограничьте отсрочки платежа для клиентов, не позволяйте одному клиенту приносить более 30% выручки и еженедельно контролируйте дебиторскую задолженность.

Долги в бизнесе: кратко

- Сначала определите, с чем вы столкнулись: временной нехваткой денег или системной проблемой в бизнесе. От этого зависит, какие решения помогут исправить ситуацию.

- Составьте список всех долгов: кто должен вам, кому должны вы, на какие суммы и на какой срок.

- Не игнорируйте просроченную дебиторскую задолженность. Это деньги бизнеса, которые нужно возвращать.

- Рассмотрите инструменты управления долгами, например факторинг или переговоры об отсрочке платежей с поставщиками и другими кредиторами.

- Старайтесь не допускать ситуации, когда более 30% выручки приходится на одного клиента.

- Проверьте коэффициент текущей ликвидности. Он покажет, хватает ли компании ресурсов для погашения ближайших обязательств.

Поможем разобраться с долговой ситуацией и выстроить учёт

«Моё дело» собирает дебиторку, кредиторку и движение денег в одном месте. Вы видите, кто задерживает оплату, когда наступают следующие обязательства и хватает ли денег на следующий месяц. Это не цифры в таблице, а инструмент для управленческих решений.

Запишитесь на бесплатную демо-встречу: расскажите о ситуации, и мы покажем, как учёт помогает выйти из долговой ямы и не попасть в неё снова.