Эффективность работы с оборотными средствами

Эффективность работы с оборотными средствами — один из индикаторов того, насколько хорошо бизнес использует вложенный капитал. В статье разберем, как рассчитать коэффициент оборачиваемости, как его анализировать и что делать, если показатель не радует.

Что такое оборотные средства

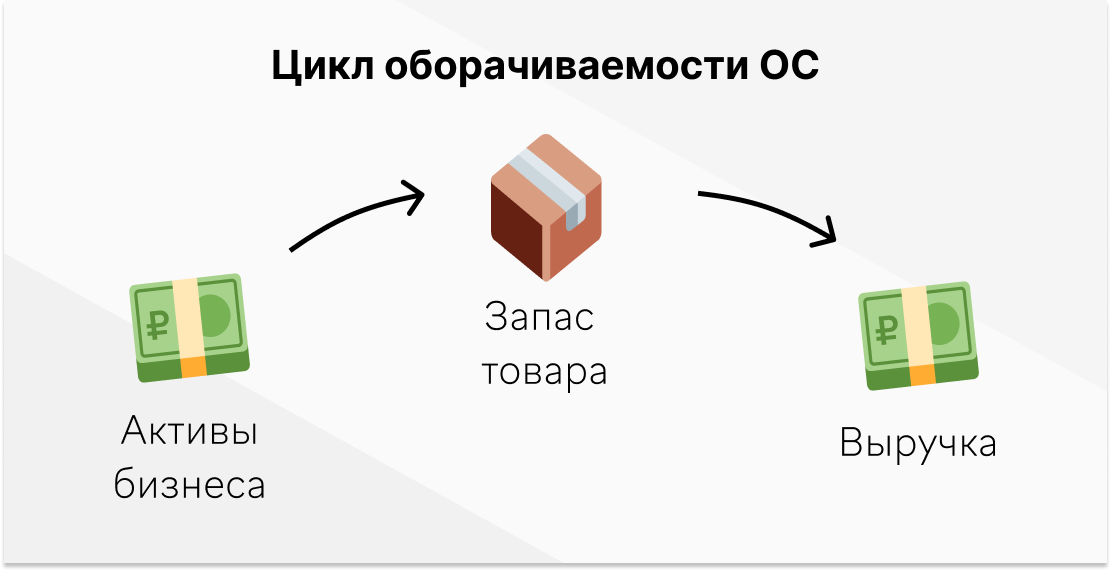

Оборотные средства, ОС (они же, текущие активы) — это ресурсы бизнеса, которые проходят весь производственный или торговый цикл и превращаются в выручку. Чаще всего к оборотным средствам относят деньги, на которые производится или закупается товар. Но кроме них, к ОС относят запасы, незавершенное производство и другие компоненты — всего их пять:

| Компонент ОС | Что включает | Пример |

|---|---|---|

| Запасы | Сырье, материалы, незавершенное производство | 3 тонны древесины, собранные, но не отгруженные стулья |

| Денежные средства | Деньги на расчетных и валютных счетах, а также в кассе | 5 млн ₽ на расчетном счете компании |

| Дебиторская задолженность | Сумма долга от контрагентов и покупателей | 200 000 ₽, которые придут через 14 дней по сделке с отсрочкой платежа |

| Краткосрочные вложения | Займы другим компаниям и сотрудникам, ценные бумаги и депозиты сроком до 12 месяцев | 2 млн ₽ на депозите под 16% годовых |

| НДС к вычету | Налог уплаченный поставщикам, но не принятый к вычету | 30 000 ₽ НДС в счете-фактуре, на которые можно уменьшить НДС к уплате |

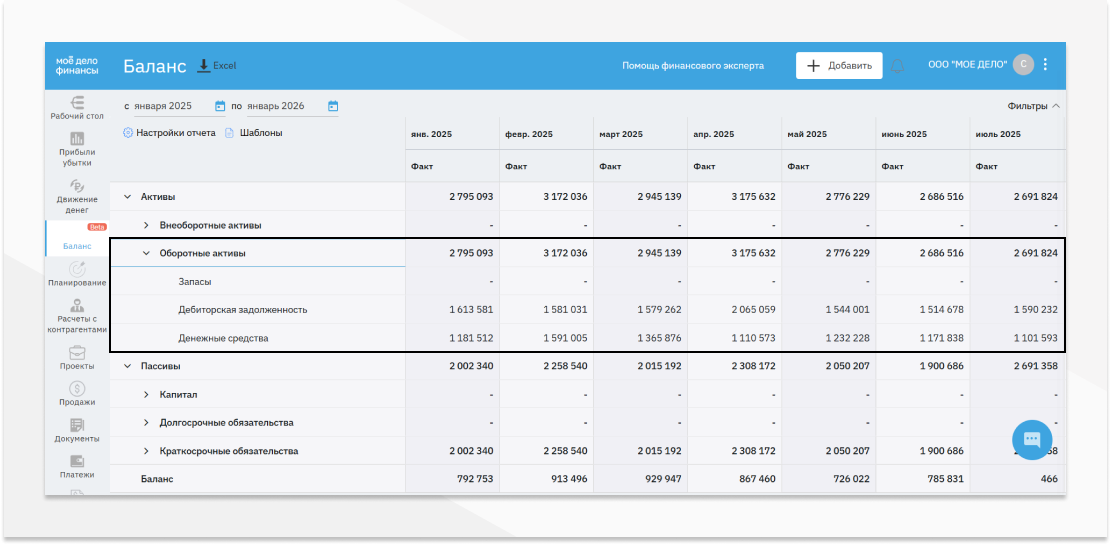

В каком отчете ведут оборотные средства

Оборотные средства ведут в управленческом отчете баланс. Вот как это выглядит:

Оборотные средства и основные средства: разница

Оборотные средства нередко путают с основными средствами. Отличить их легко:

- Основные средства — используют больше 12 месяцев, переносят стоимость постепенно через амортизацию, имеют низкую ликвидность. Например, это фрезерный станок.

- Оборотные средства — используют сроком до 12 месяцев, они превращаются в выручку за один оборот и имеют высокую ликвидность. Например, это 3 млн ₽ на которые ежемесячно закупают товар.

| Критерий | Основные средства | Оборотные средства |

|---|---|---|

| Срок использования | Больше 12 месяцев | До 12 месяцев |

| Перенос стоимости | Постепенно — через амортизацию | Превращается в выручку за один оборот |

| Ликвидность | Низкая, трудно быстро продать | Высокая, легко превратить в деньги |

| Пример | Склад, три станка и газель | 20 тонн сырья, 1000 готовых изделий, 12 млн ₽ на р/с |

Что такое коэффициент оборачиваемости оборотных средств и зачем его считать

Коэффициент оборачиваемости оборотных средств — это показатель, который отражает сколько раз оборотные средства превратились в прибыль. Посчитать его можно за месяц, квартал или год.

Общее правило такое: чем больше коэффициент оборачиваемости, тем лучше. Все потому, что чем больше раз ты успел провернуть свои ОС, тем больше раз получил прибыль.

Например, у компании А быстрый поставщик, поэтому за месяц бизнес успевает трижды реализовать поставки и трижды получить прибыль. А у компании Б наоборот: поставщик медлит, поэтому за тот же месяц у них всего одна поставка в месяц и всего один выход на прибыль.

Коэффициент оборачиваемости — это один из главных показателей бизнеса, который помогает узнать скорость, с которой бизнес генерирует выручку. Здесь чем быстрее текущие активы проходят оборот, тем эффективнее компания использует вложенный в них капитал — при одних и тех же ресурсах, получает больше выручки и прибыли.

Зачем считать коэффициент оборачиваемости

Коэффициент оборачиваемости ОС считают по четырем причинам:

- Оценивать эффективность ресурсов бизнеса. Коэффициент помогает узнать, насколько хорошо бизнес распоряжается активами — деньгами, запасами и дебиторкой.

- Выявлять неликвид. Коэффициент помогает вовремя понять, что деньги застряли в активах, которые мешают зарабатывать — например, склад затоварен неликвидом или у компании слишком много просроченной дебиторки.

- Планировать оборотный капитал. Зная скорость оборота основных средств, бизнес может заранее просчитывать объем оборотного капитала, необходимого для работы — чтобы избежать кассовых разрывов и не залезать в кредиты.

- Сравнивать себя с рынком. Коэффициент оборачиваемости — это общая метрика эффективности бизнеса, которая поможет легко и быстро сравнить себя с конкурентами. А именно, понять насколько компания хуже или лучше использует свои активы.

Как рассчитать коэффициент оборачиваемости оборотных средств: 2 шага

Шаг 1. Расчет средней величины ОС

Чтобы рассчитать коэффициент оборачиваемости, для начала рассчитывают среднюю величину оборотных средств. Сделать это можно по формуле:

Средняя величина ОС = (ОС на начало периода + ОС на конец периода) ÷ 2

где:

- ОС на начало периода — сколько всего оборотных средств было у бизнеса в начале периода.

- ОС на конец периода — сколько всего оборотных средств осталось у бизнеса на конец периода.

- ОС на начало месяца — 20 млн ₽;

- ОС на конец месяца — 15 млн ₽;

- Средняя величина ОС за месяц = (20 млн ₽ + 15 млн ₽) ÷ 2 = 17.5 млн ₽

Шаг 2. Расчет оборачиваемости оборотных средств

Когда средняя величина ОС известна, можно использовать формулу расчета коэффициента оборачиваемости:

Коэффициент оборачиваемости ОС = Выручка ÷ Средняя величина ОС

где:

- Выручка — вся выручка за период.

- Средняя величина ОС — средний объем ОС за период, его мы посчитали выше.

- Выручка за месяц — 50 млн ₽;

- Средняя величина ОС за месяц — 17.5 млн ₽;

- Коэффициент оборачиваемости ОС = 50 млн ₽ ÷ 17.5 млн ₽ = 2,8

↑ За один месяц бизнес «обернул» оборотные средства почти 3 раза.

Как не ошибиться при расчете

Правильно рассчитать коэффициент оборачиваемости ОС помогут эти четыре правила:

- Для расчетов брать выручку без НДС — не брать валовый доход.

- Считать среднюю величину ОС, а не значения на конкретную дату — иначе, сезонность повлияет на расчеты.

- Сравнивать показатели за одинаковые периоды. Например, год с годом, а не год с кварталом.

- Если в течение года возникают резкие скачки объема ОС — брать в расчет среднее значение по месяцам, а не только на начало и конец года.

Как анализировать результат: норма коэффициента оборачиваемости

Общепринятого среднего значения коэффициента оборачиваемости для любого бизнеса не существует — показатель может различаться в зависимости от отрасли, масштаба компании, бизнес-модели и сезонности. Поэтому, для анализа показателя используют четыре способа:

- Сравнивать с планом. Например, если в начале года бизнес запланировал один коэффициент оборачиваемости, а под конец периода получил гораздо ниже — пора разбираться, что пошло не так. Обычно среди причин кроются рост запасов, увеличение объема дебиторки или падение выручки.

- Сравнивать с данными прошлых периодов. Другими словами, смотреть как показатель изменяется в динамике — растет, или падает. Например, если коэффициент ниже чем год назад — пора искать причины негативного тренда.

- Сравнивать с конкурентами. Для этого брать сопоставимую по оборотам компанию из той же отрасли и смотреть на разницу. Например, если у конкурента коэффициент 2, а у бизнеса 4 — значит, есть все возможности для высвобождения капитала и сокращения периода оборота.

- Сравнить с нормой отрасли. Найти норму показателя в отрасли и сравнить с компанией.

Например, вот так различаются средние показатели коэффициента оборачиваемости по отраслям:

| Отрасль | Коэффициент оборачиваемости ОС | Комментарий к величине коэффициента |

|---|---|---|

| Розничная торговля | 8–15 | Товар быстро продается, поэтому оборот высокий |

| Оптовая торговля | 5–10 | Партии товара крупнее, поэтому цикл оборота длиннее |

| Производство | 2–5 | Цикл длинный, т.к. бизнес проходит несколько этапов: от закупа сырья, до производства и реализации |

| Строительство | 1–3 | Работает с длинными проектами и большими авансами → цикл оборота длиннее |

| Сфера услуг | Универсального диапазона нет | Напрямую зависит от формата работы — b2b, b2c, подписочный формат или проектная работа |

Низкий коэффициент оборачиваемости показывает, что деньги бизнеса заморожены в запасах или зависли в неликвидной дебиторке. Высокий коэффициент — что компания успешно использует свои активы и быстро превращает их в выручку. Но если же коэффициент слишком высокий — это может сигнализировать уже о нехватке оборотных средств.

Как ускорить оборачиваемость оборотных средств: 3 способа

Повысить эффективность работы бизнеса с оборотными средствами помогут эти три способа:

Способ 1. Управлять дебиторской задолженностью

Управлять дебиторкой нужно, чтобы быстрее возвращать деньги и снова направлять их в оборот. Для этого можно:

- Сократить срок оплаты в договорах. Это поможет быстрее получать деньги, которые снова можно пустить в операционку.

- Внедрить систему скидок за раннюю оплату. Например, установить скидку 2% за расчет в течение 7 дней.

- Мониторить просрочки — чтобы оперативно напоминать о них должникам и не затягивать оплату.

- Заранее проверять платежеспособность новых контрагентов, еще до заключения договора — чтобы не попасть в длинную очередь на оплату или в список кредиторов. Например, с помощью специальных сервисов для проверки контрагентов.

Способ 2. Управлять запасами

Управлять запасами нужно, чтобы товар не залеживался на складе и быстрее расходился. Для этой задачи можно:

- Пересмотреть ассортимент — сократить позиции, которые лежат на складе месяцами.

- Внедрить стратегию управления запасами, которая поможет избежать накопления избытков. Например, just-in-time (JIT) или подход на основе Теории ограничений.

- Использовать ABC-анализ, чтобы классифицировать позиции по значимости и оборачиваемости.

- Автоматизировать учет остатков, чтобы отслеживать работу с запасами в режиме реального времени.

- Прогнозировать спрос. Для этого, анализировать сезонность, тренды и поведение клиентов.

Способ 3. Прогнозировать кассовые разрывы

Прогнозирование кассовых разрывов поможет вовремя подстроить график платежей и не останавливать операционную деятельность.

В этом поможет платежный календарь — с ним можно заранее узнать когда расходы превысят поступления, чтобы передоговориться с поставщиками об отсрочке платежа. А также, планировать обязательные платежи, чтобы оставить кассовые разрывы в прошлом.

Расчет оборотных средств: кратко

- Оборотные средства — это текущие активы бизнеса, к которым относят денежные средства, запасы, дебиторку и краткосрочные вложения.

- Коэффициент оборачиваемости оборотных средств показывает, сколько раз за период активы превратились в выручку.

- Чтобы ускорить оборачиваемость, бизнес может работать с дебиторкой, оптимизировать запасы, прогнозировать спрос и кассовые разрывы.

Поможем внедрить управленческий учёт под ключ

Узнать сколько по-настоящему зарабатывает бизнес, найти места где теряются деньги, а также планировать доходы и расходы поможет управленческий учёт. Запишитесь на встречу с финансовым директором, который расскажет как внедрить учёт с нуля и покажет, как это поможет навести порядок в финансах бизнеса.

Записаться на встречуЧасто задаваемые вопросы

Оборачиваемость показывает скорость, с которой активы превращаются в выручку. А рентабельность — доходность, т.е. сколько прибыли приходится на 1 ₽ активов или выручки. Эти показатели стоит анализировать вместе, потому что бизнес может быстро оборачивать средства, но работать в минус, если маржа слишком низкая.

Чтобы контролировать его на стратегическом уровне — раз в квартал или год. А чтобы отслеживать операционную деятельность — каждый месяц. При этом, если бизнес работает с сезонностью, то динамику стоит отслеживать помесячно, чтобы оперативно подмечать пики и падения.

Налоговая продолжают развивать автоматизированные системы контроля операций — поэтому, работе с контрагентами важно следить за качеством дебиторской задолженности и своевременностью оформления документов. В этом случае просроченная дебиторка не только ухудшает оборачиваемость, но и может создавать сложности при подтверждении реальности хозяйственных операций и защите налоговых вычетов