Как рассчитать валовую прибыль. А главное — зачем

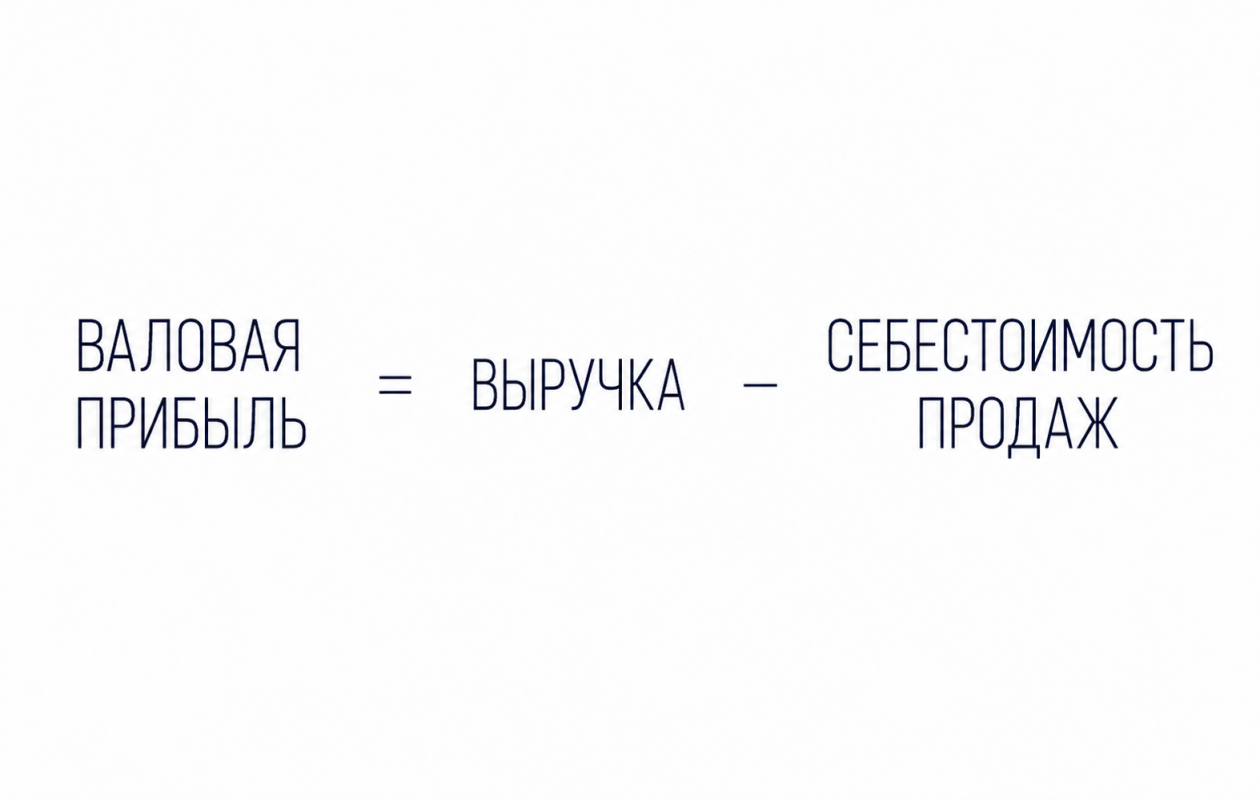

Валовая прибыль — это разница между выручкой и себестоимостью проданных товаров или услуг. Это нехитрая метрика, но именно она первой подсказывает собственнику, зарабатывает ли бизнес на своей основной деятельности или работает в минус ещё до оплаты аренды и зарплат. Если выручка растёт, а валовая прибыль стоит на месте — значит, деньги утекают где-то на уровне закупок, производства или ценообразования, и пора разбираться.

Эту статью стоит дочитать до конца, если хотите понять, как считать валовую прибыль для торговли, услуг и производства, какие ошибки чаще всего делают при расчётах и как с помощью этого показателя принимать решения о ценах, ассортименте и масштабировании. Внутри — формулы с разбором, кейсы компаний с цифрами, чек-листы, частые вопросы и практические инструкции, которые можно применить прямовотсейчас.

Что такое валовая прибыль простыми словами

Валовая прибыль показывает, сколько денег остаётся у бизнеса после оплаты себестоимости. Это простой способ проверить бизнес-модель: если валовая прибыль отрицательная, это сигнал пересмотреть бизнес-модель и структуру затрат.

Разберём на примере. Предприниматель купил партию кроссовок за 600 000 ₽, продал за 950 000 ₽ — валовая прибыль 350 000 ₽. Из этих 350 000 ₽ нужно заплатить за аренду склада, выдать зарплату продавцам, покрыть рекламу и налоги. То, что останется после — чистая прибыль.

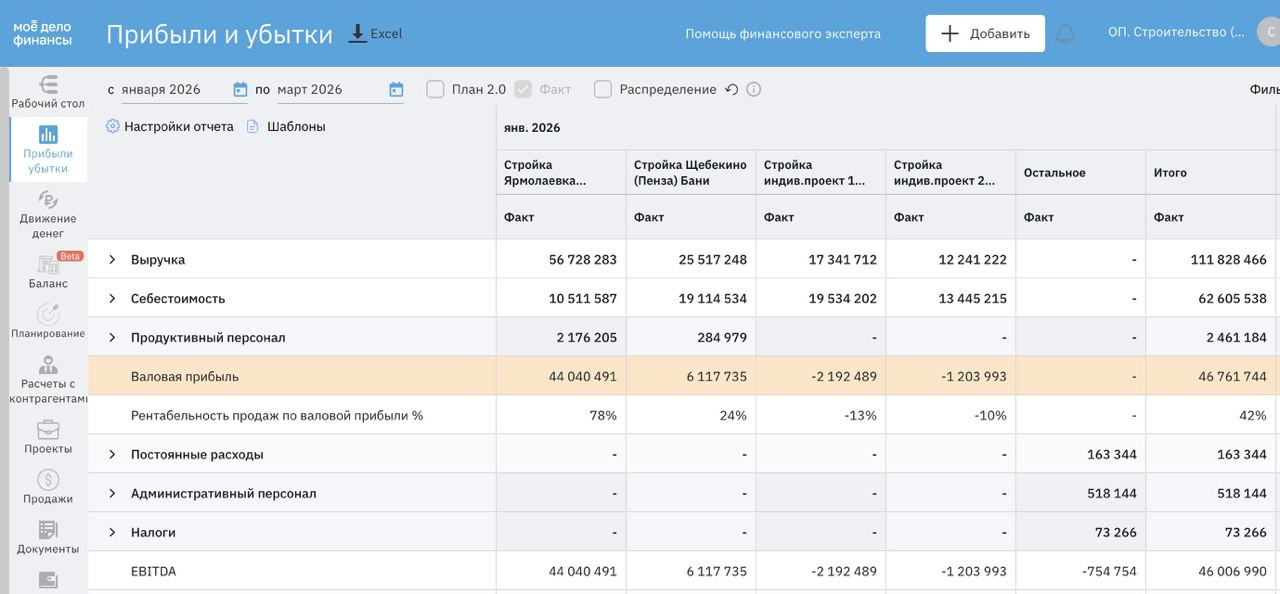

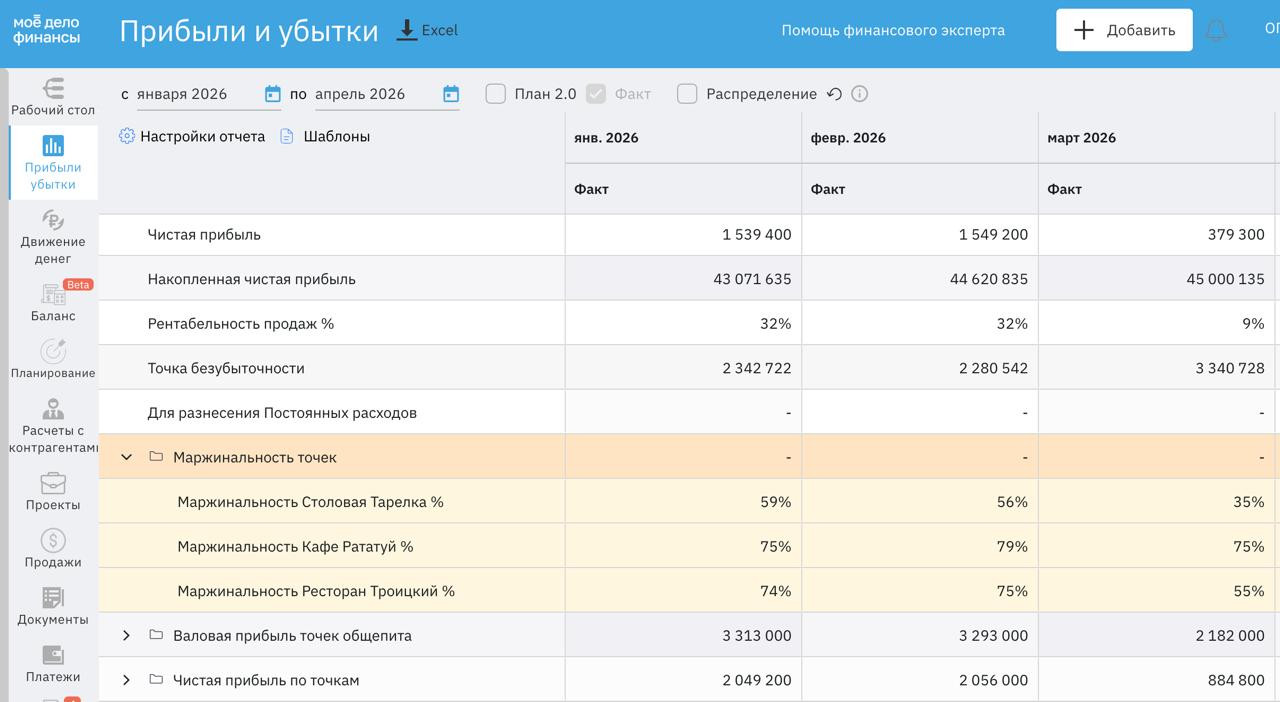

→ Где смотреть валовую прибыль. Валовая прибыль — строчка в отчёте о прибылях и убытках, или ОПиУ. Это один из трёх главных управленческих отчётов наряду с отчётом о движении денежных средств и балансом. И вот как ОПиУ выглядит в сервисе «Моё дело»:

→ Что не входит в валовую прибыль. В расчёт не попадают аренда офиса, зарплата административного персонала, маркетинг, проценты по кредитам, налог на прибыль, амортизация офисной техники. Всё это — операционные и прочие расходы, их учитывают на следующих уровнях отчёта о прибылях и убытках.

Рентабельность по валовой прибыли: зачем считать и как она связана с валовой прибылью

Валовая прибыль показывает, сколько денег остаётся у бизнеса после вычета прямой себестоимости товаров или услуг, но сама по себе сумма не всегда даёт полную картину. Компания с валовой прибылью 500 000 ₽ и компания с валовой прибылью 5 млн ₽ могут работать с совершенно разной эффективностью.

Поэтому дополнительно считают рентабельность по валовой прибыли (или валовую маржу) — показатель, который показывает, какую долю от выручки бизнес сохраняет после покрытия прямых затрат.

Формула такая:

Рентабельность по валовой прибыли = Валовая прибыль / Выручка × 100%

Разберём на примере. Компания получила выручку 2 млн ₽, а валовая прибыль составила 700 000 ₽: 700 000 / 2 000 000 × 100% = 35%. Это означает, что с каждого заработанного рубля компания сохраняет 35 копеек после покрытия себестоимости.

Зачем рассчитывать показатель:

- сравнивать эффективность бизнеса в разные периоды;

- находить снижение прибыльности до появления проблем с деньгами;

- оценивать прибыльность товаров, услуг и направлений;

- сравнивать показатели с конкурентами и отраслевыми значениями;

- принимать решения по ценам, закупкам и ассортименту.

Взаимосвязь здесь простая: валовая прибыль показывает сумму заработанных денег, а рентабельность по валовой прибыли — насколько эффективно бизнес их зарабатывает. Именно поэтому собственнику важно смотреть оба показателя одновременно. Один показывает объём прибыли, второй — её качество.

А ещё при высокой инфляции валовая прибыль может выглядеть стабильной в рублях, но снижаться в процентах. Поэтому собственнику важно отслеживать не только сумму валовой прибыли, но и валовую маржу.

Зачем собственнику знать валовую прибыль и валовую маржу

Валовая прибыль отвечает на главный вопрос: зарабатывает ли бизнес на том, что делает. Если ответ «нет», никакая оптимизация рекламы или сокращение штата ситуацию не вытянет — нужно менять или цены, или себестоимость, или ассортимент.

Итак, вот зачем собственнику считать валовую прибыль:

- Оценить эффективность производства или закупок. Мебельный цех считал себя рентабельным, пока не разложил валовую маржу по месяцам. Оказалось, за полгода она просела с 38% до 29% — поставщик плит ЛДСП тихо поднимал цены на 3–4% каждый квартал, а отдел снабжения это не отслеживал. Без расчёта валовой прибыли в динамике падение эффективности закупок было незаметным.

- Выявить убыточные товары и направления. Интернет-магазин товаров для дома продавал 140 позиций и считал общую маржу — 24%. Когда разложили по каждой позиции, выяснилось: 18 товаров идут с маржой 4–9%, а 5 наименований — в минус. После работы над ассортиментом общая валовая маржа выросла до 31%, а выручка просела всего на 6%.

- Принимать решения о ценообразовании. Кофейня в спальном районе два года продавала капучино за 180 ₽. За это время молоко подорожало на 34%, кофейное зерно — на 22%. Валовая маржа на капучино упала с 71% до 58%. Кофейня подняла стоимость до 220 ₽, и маржа вернулась к 68%, отток клиентов оказался меньше 5%.

- Планировать масштабирование без кассовых разрывов. Владелец барбершопа хотел открыть вторую точку и взять кредит 1,8 млн ₽ на ремонт и оборудование. Посчитал валовую прибыль первой точки — 420 000 ₽ в месяц. Так он понял, что после операционных расходов и платежа по кредиту в 62 000 ₽ в месяц запаса хватит только если новая точка вышла на 60% от плана за 4 месяца. Это помогло подойти к проекту более основательно.

- Сравнивать рентабельность разных категорий. Магазин стройматериалов продавал плитку, сантехнику и инструменты. Общая выручка 6,2 млн ₽ в месяц, маржа 27%. Раскладка по категориям показала, что плитка даёт 34%, сантехника — 29%, инструменты — всего 14%. Сократили долю инструментов в закупках, освободившийся бюджет переложили в плитку — общая маржа выросла до 31%.

- Понимать, есть ли запас на развитие и маркетинг. Владелец пекарни хотел запустить контекстную рекламу с бюджетом 80 000 ₽ в месяц. Посмотрел отчёт о прибылях и убытках и увидел, что валовая прибыль — 540 000 ₽, а после операционных расходов остаётся 95 000 ₽. То есть рекламный бюджет в 80 000 ₽ съест почти всю чистую прибыль, и ему нужно либо снижать ставки, либо сначала поднимать маржу, а потом подключать рекламу.

Без валовой прибыли собственник смотрит только на выручку и остаток на счёте. Выручка растёт, деньги вроде есть — значит, всё хорошо. А потом выясняется, что половина ассортимента продаётся ниже себестоимости, и каждая новая продажа увеличивает убыток. Чем быстрее растёт такой бизнес, тем быстрее он разорится.

|

В практике «Моего дела» был такой кейс. Компания продавала 80 позиций корейской косметики, выручка — 4,2 млн ₽ в месяц. Собственник радовался росту: за полгода оборот вырос на 35%. Чистая прибыль при этом не росла, а кассовые разрывы случались всё чаще. Когда за дело взялся финансовый директор «Моего дела», он выяснил, что в компании валовую прибыль по каждой позиции никто не считал — смотрели только общий итог. Когда разложили цифры, выяснилось, что 23 товара продавались с валовой маржой 4–8%, ещё 6 позиций — в минус, потому что закупочные цены у поставщика выросли, а розничные на сайте не пересмотрели. Средняя валовая маржа по магазину — 19%, по проблемным позициям — от −3% до 8%, валовая прибыль за месяц — 798 000 ₽. В итоге: подняли цены на проблемные позиции на 12–18%, шесть убыточных позиций убрали из ассортимента, а ещё решили, что цены на сайте нужно пересматривать раз в две недели. В итоге средняя валовая маржа выросла до 28%, валовая прибыль за месяц — 1 176 000 ₽. Выручка при этом даже немного просела, но денег в кассе стало больше. А собственник перестал измерять финансовый результат выручкой и завёл правило: каждый понедельник смотреть валовую маржу по топ-20 позициям. Через три месяца кассовые разрывы прекратились. |

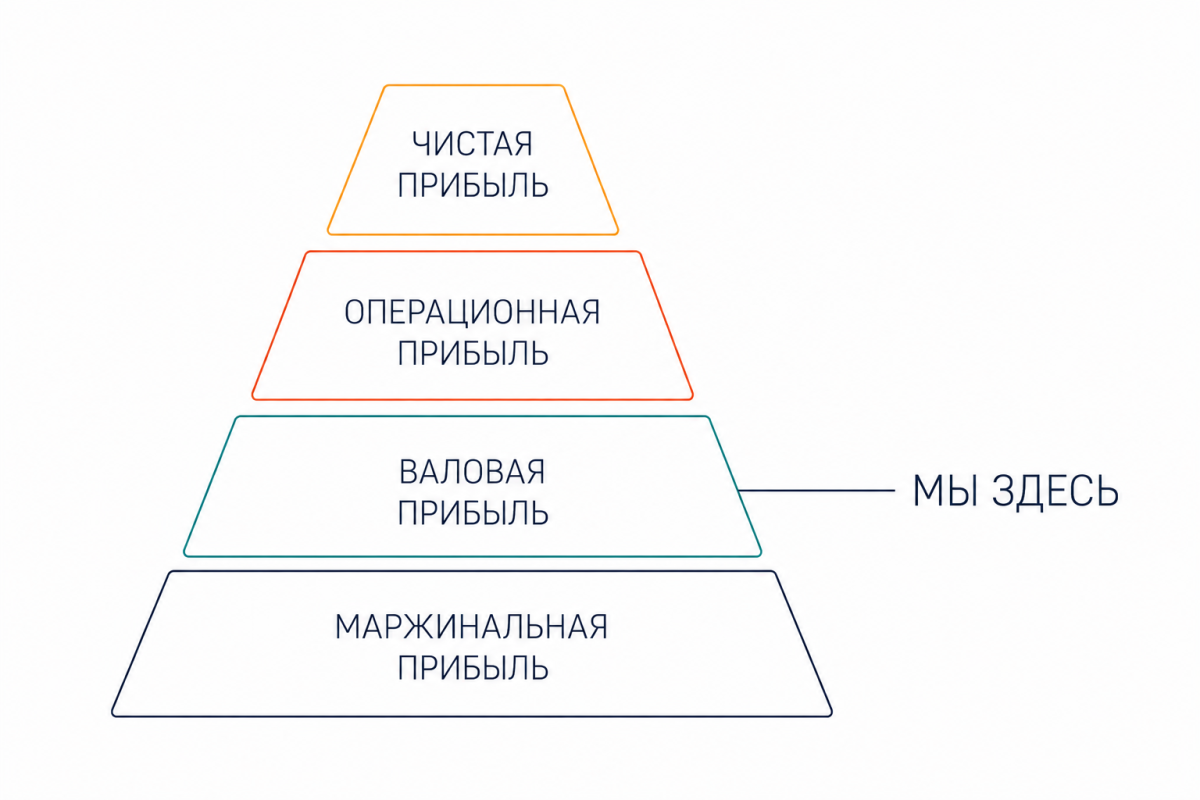

Чем валовая прибыль отличается от маржинальной, операционной и чистой

Валовая, операционная и чистая прибыль — три разных уровня в отчёте о прибылях и убытках. Каждая отвечает на свой вопрос, и путать их нельзя, иначе рискуете принимать неверные управленческие решения.

Теперь конкретнее.

Маржинальная прибыль — выручка минус переменные расходы. Сюда входят только те затраты, которые меняются вместе с объёмом продаж: закупка товара, сырьё, упаковка, сдельная зарплата, комиссии с продаж, доставка до клиента. Постоянные расходы на аренду цеха, амортизация оборудования и оклады в расчёт не попадают, даже если связаны с производством.

Валовая прибыль — выручка минус себестоимость. Сюда входят только те расходы, которые напрямую связаны с конкретной продажей: закупка товара, сырьё, упаковка, сдельная зарплата, доставка до клиента.

Операционная прибыль — валовая прибыль минус операционные расходы. К ним относятся аренда, оклады административного персонала, маркетинг, бухгалтерское обслуживание, ПО, связь.

Чистая прибыль — операционная прибыль минус проценты по кредитам, прочие расходы и налог на прибыль. Это итог, который собственник может вывести в качестве дивидендов или вложить в развитие бизнеса.

Сравним показатели в таблице:

| Показатель | Что показывает | Что вычитают для расчётов | Какой вопрос закрывает |

|---|---|---|---|

| Выручка | Деньги от продаж за период | Ничего | Сколько продали |

| Валовая прибыль | Заработок от основной деятельности | Себестоимость продаж | Зарабатываем ли на товаре |

| Операционная прибыль | Результат от основной работы с учётом всех текущих расходов | Себестоимость + коммерческие + управленческие расходы | Зарабатывает ли бизнес-модель в целом |

| Чистая прибыль | Что осталось собственнику | Себестоимость + операционные расходы + проценты + налоги | Сколько можно вывести в качестве дивидендов или реинвестировать |

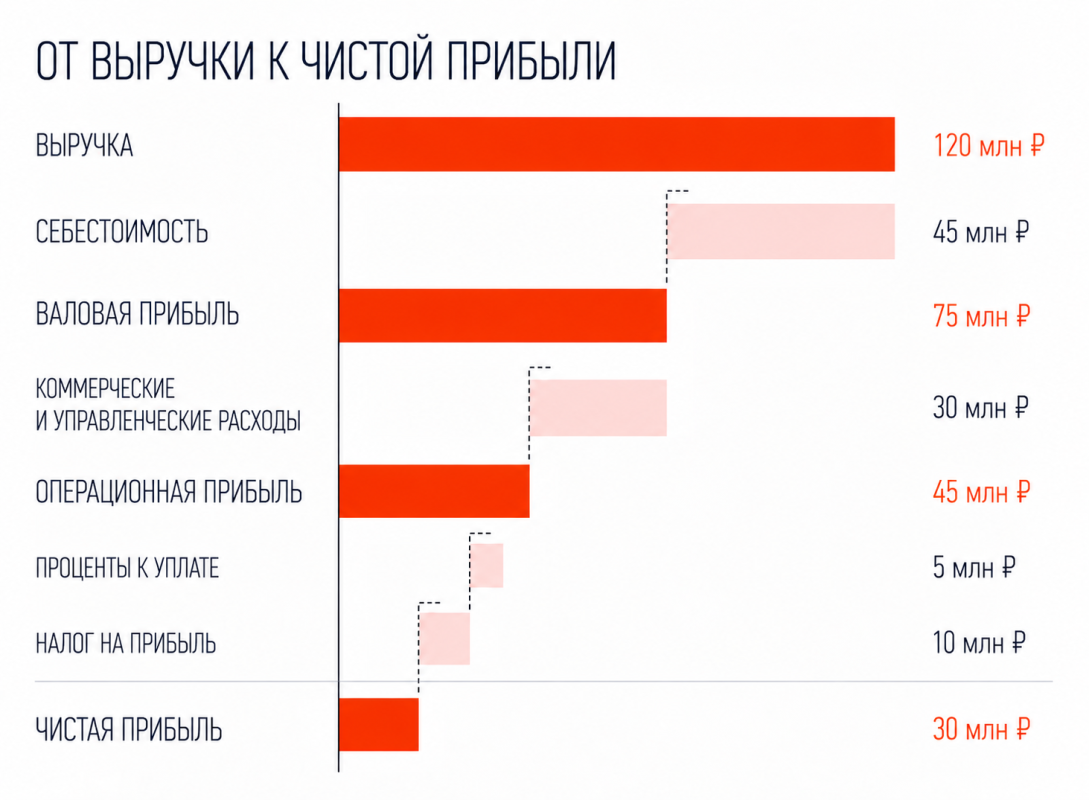

Покажем на схеме, как работает связка из разных видов прибыли:

Почему нельзя смотреть только на чистую прибыль. Чистая прибыль — итоговая цифра, и по ней не видно, где именно бизнес заработал или потерял. Если чистая прибыль упала на 30%, причина может быть в чём угодно: выросли закупочные цены или стоимость аренды, взяли новый кредит, изменился налоговый режим. Без разбивки по видам прибыли невозможно увидеть причину.

Разберём на примере. У производителя мебели «ДомСтиль» выручка за квартал — 12,4 млн ₽, чистая прибыль — 620 000 ₽. Собственник видит низкую рентабельность и думает, что дело в высоких налогах или дорогой рекламе. На самом деле валовая маржа — всего 24%, при норме для отрасли 35–40%. Проблема не в маркетинге и не в налогах, а в том, что фурнитуру и плиты ЛДСП закупают мелкими партиями у дорогого поставщика.

Как считать валовую прибыль

Базовая формула выглядит так:

Разберём, что есть что в этой формуле.

Выручка — это доход от продажи товаров или услуг за период. Считают её в момент, когда обязательство перед клиентом выполнено: товар передан, услуга оказана, а документы подписаны. Если сделка закрыта в марте, а оплата пришла в апреле, выручка всё равно относится к марту — этот принцип называется методом начисления и закреплён в Положении по бухгалтерскому учёту 9/99. В управленческом учёте также пользуются этими принципами.

Себестоимость продаж — это прямые затраты на то, что продали в этом же периоде. Сюда входит закупочная цена товара, сырьё, материалы, сдельная зарплата производственных рабочих, упаковка, доставка до покупателя, а ещё комиссии маркетплейсов и эквайринга.

А теперь на примере. Магазин электроники продал за месяц смартфоны на 3,2 млн ₽:

- закупочная стоимость проданных аппаратов — 2 240 000 ₽;

- упаковка — 18 000 ₽;

- комиссия маркетплейса — 320 000 ₽;

- доставка до покупателей — 64 000 ₽.

Итого себестоимость продаж: 2 240 000 + 18 000 + 320 000 + 64 000 = 2 642 000 ₽

Считаем валовую прибыль по формуле: 3 200 000 − 2 642 000 = 558 000 ₽

Формула для торговли:

Валовая прибыль = Выручка − (Закупочная цена + Доставка от поставщика + Комиссии + Упаковка для отгрузки)

Формула для услуг:

Валовая прибыль = Выручка − (Зарплата исполнителей по проекту + Расходы на подрядчиков + Материалы для оказания услуги + Прямые операционные расходы по проекту)

Формула для производства:

Валовая прибыль = Выручка − (Сырьё и материалы + Сдельная зарплата + Энергия на производство + Амортизация производственного оборудования + Упаковка готовой продукции)

Разберём на примере производства. Цех по выпуску мебели произвёл и продал за месяц 80 кухонных гарнитуров по 45 000 ₽ — выручка 3,6 млн ₽. Затраты были такими:

- плиты ЛДСП — 980 000 ₽;

- фурнитура — 240 000 ₽;

- лак и краска — 88 000 ₽;

- сдельная зарплата сборщиков — 560 000 ₽;

- электроэнергия на станки — 72 000 ₽;

- амортизация оборудования — 96 000 ₽;

- упаковка — 64 000 ₽.

Себестоимость — 2,1 млн ₽, а валовая прибыль — 1,5 млн ₽.

Валовая маржа, то есть доля валовой прибыли в выручке, считается по формуле:

Валовая прибыль / Выручка × 100%

Этот процент важнее абсолютной цифры, потому что позволяет сравнивать бизнесы разного масштаба и отслеживать динамику.

Ошибки при расчёте валовой прибыли

Главная ошибка — путать себестоимость продаж с общими расходами компании. В себестоимость попадают только прямые затраты на проданный товар или услугу, а не вообще все траты за месяц.

И ещё один важный момент — важно учитывать не только закупки, но и остатки товаров. Если компания закупила товар на 3 млн ₽, а продала только половину, в себестоимость периода попадёт только стоимость реализованной части. Иначе валовая прибыль будет искусственно занижена.

Вот какие ещё ошибки делают предприниматели:

- включают в себестоимость аренду офиса и зарплату директора;

- считают по оплате, а не по отгрузке, и теряют связь с реальной выручкой периода;

- забывают про комиссии маркетплейсов и эквайринга;

- не учитывают доставку до клиента, если она за счёт продавца;

- игнорируют возвраты и списания брака;

- считают валовую прибыль раз в год по бухгалтерской отчётности и не видят динамику.

|

Разберём на примере. Семейный цех делает торты на заказ и поставляет в кофейни. Собственница вела учёт в тетради и считала прибыль так: пришли деньги — записала плюс, заплатили за продукты — записала минус. По её ощущениям бизнес работал в плюс 80 000–120 000 ₽ в месяц. К делу подключился финансовый директор «Моего дела» и вот что он заметил. Аренда, а это 60 000 ₽, зарплата помощницы 45 000 ₽ и коммуналка 12 000 ₽ — всё это попадало в один котёл вместе с продуктами. Когда финансовый директор всё пересчитал, оказалось, что валовая маржа по тортам на заказ — 52%, а по поставкам в кофейни — всего 14%, потому что цена для кофеен не пересматривалась два года, а сливочное масло и какао выросли в цене на 30–40%. → Цифры до. Общая выручка 380 000 ₽, прибыль по тетради 95 000 ₽, валовая прибыль после правильного расчёта — 142 000 ₽, маржа 37%. → Что изменили. Подняли оптовые цены для кофеен на 22%, отказались от двух точек, которые не приняли новые условия, увеличили долю заказов от частных клиентов. → Цифры после. Выручка 410 000 ₽ (выросла, несмотря на потерю двух кофеен), валовая прибыль 197 000 ₽, маржа 48%. |

Анализ рентабельности по валовой прибыли

Анализ рентабельности — это не разовый расчёт, а отслеживание валовой маржи в динамике по периодам, продуктам, направлениям, клиентам и каналам. Только так видно, где бизнес зарабатывает, а где медленно проседает.

Анализ по продуктам. Раскладываем выручку и себестоимость по каждой позиции и считаем валовую маржу для каждой. Сразу видно, какие позиции тащат бизнес, а какие тянут вниз. По правилу Парето, обычно 20% позиций приносят 80% валовой прибыли — на них и стоит концентрировать внимание.

Анализ по направлениям. Если бизнес, к примеру, продаёт через сайт, маркетплейсы и офлайн-точки, валовая маржа в каждом канале будет разной. Маркетплейсы съедают значительную часть денег комиссией, у офлайна выше аренда и зарплаты, у сайта — затраты на трафик. Сравнение помогает понять, куда вкладывать ресурсы.

Анализ по клиентам. В B2B имеет смысл считать маржу по каждому крупному клиенту. Бывает, что 30% выручки даёт клиент, который тянет валовую маржу до 6%, и от него выгоднее отказаться, чем удерживать.

Сравнение с конкурентами и отраслью. Ориентиры по валовой марже в разных отраслях:

- розничная торговля непродовольственными товарами — 25–40%;

- розница продуктами питания — 18–28%;

- общественное питание — 60–70%;

- производство мебели — 30–45%;

- IT-услуги и разработка — 50–75%;

- строительство и ремонт — 20–35%;

- услуги маркетинговых агентств — 35–55%.

Если валовая маржа в бизнесе сильно ниже отраслевой, это повод разобраться: возможно, неэффективные закупки, демпинговые цены или неправильно распределённые расходы.

Отслеживать в динамике. Валовую маржу нужно смотреть как минимум помесячно, а в торговле — еженедельно. Падение на 2–3% за месяц — повод копать сразу. Возможно, подорожала закупка, изменился ассортимент или выросли комиссии маркетплейса.

Хотите так же разложить маржу по продуктам и направлениям?

В «Моём деле» отчёт по валовой прибыли строится автоматически по любому срезу: товар, направление, клиент, канал продаж. Видно, где маржа растёт, где проседает, и какие позиции тянут бизнес вниз. Запишитесь на бесплатную демо-встречу — покажем на примере вашей компании.

Записаться на бесплатную консультацию

Стратегии увеличения валовой прибыли

Валовую прибыль можно увеличить двумя путями: повысить выручку без роста себестоимости или снизить себестоимость без потери продаж. Звучит просто, но за каждым путём стоит набор конкретных решений.

Снижение закупочной стоимости. Это самый прямой путь к росту валовой маржи. Можно начать переговоры о скидках, перейти на более крупные закупки со скидкой, выстроить прямой импорт вместо посредников, поискать альтернативных поставщиков или объединиться с партнёрами для совместных закупок.

Пересмотр ценообразования. В большинстве компаний цены на половину ассортимента не пересматривались год и больше. Регулярный пересмотр, например раз в квартал, с учётом изменения себестоимости и спроса даёт прирост маржи на 3–8 процентных пункта.

Изменение структуры ассортимента. Убрать или сократить долю позиций с маржой ниже определённого порога, например 15%, а высвободившийся бюджет и складские места отдать под высокомаржинальные товары.

Работа с потерями. Списания, брак, возвраты, просрочка — всё это уменьшает валовую прибыль. В рознице нормальный уровень потерь — 1–2% от выручки, в общепите — 3–5%. Превышение нормы — повод разобраться.

Оптимизация комиссий и логистики. Например, если бизнес работает через несколько маркетплейсов, есть смысл сравнить чистую маржу с каждого после всех комиссий и логистики. Иногда выгоднее отказаться от канала, который приносит выручку, но отнимает маржу.

|

Ещё один кейс из практики «Моего дела». Производственная компания делает пластиковые контейнеры для пищевой промышленности, выручка 28 млн ₽ в месяц, валовая маржа — 22%. Собственник хотел поднять маржу до 30%, но не понимал, с чего начать. → Что было не так. Раз в неделю закупали гранулят полипропилена у одного поставщика мелкими партиями, цены на готовую продукцию не пересматривали 14 месяцев, в ассортименте было 47 позиций, из них 12 — с маржой 8–11%, на них уходило 23% производственных мощностей. → Цифры до. Выручка 28 000 000 ₽, себестоимость 21 840 000 ₽, валовая прибыль 6 160 000 ₽, маржа 22%. → Что изменили. Перешли на месячные партии гранулята с предоплатой — поставщик дал скидку 9%. Пересмотрели цены на готовую продукцию: подняли на 6–12% по разным позициям. Сняли с производства 8 низкомаржинальных позиций, освободившиеся мощности отдали под топовые позиции. → Цифры после. Выручка 30 200 000 ₽, себестоимость 21 140 000 ₽, валовая прибыль 9 060 000 ₽, маржа 30%. В деньгах валовая прибыль выросла на 2 900 000 ₽ в месяц, или на 47%. Благодаря работе с финдиректором «Моего дела» собственник ввёл правило: квартальный пересмотр цен на топ-30 позиций и ежемесячный контроль маржи по каждой позиции. Через год маржа стабилизировалась на 31–33%. |

Что изменилось в законодательстве и как это влияет на валовую прибыль

Следить за выручкой и закупочными ценами недостаточно, потому что на валовую прибыль могут влиять и внешние факторы — например, изменения в законодательстве.

НДС для бизнеса на УСН. С 2025 года для части компаний и ИП на упрощённой системе изменились правила работы с НДС. Если бизнес превышает установленные лимиты доходов, возникает обязанность начислять и учитывать налог. Это особенно заметно для компаний с небольшим запасом маржи.

Что это меняет для валовой прибыли:

- если компания не сможет переложить рост налоговой нагрузки в цену — валовая маржа снизится;

- придётся пересматривать прайс-листы и структуру затрат;

- возрастает значение точного расчёта себестоимости по каждому продукту.

Разберём на примере. Магазин товаров для дома работал с валовой маржой 28% и выручкой 9 200 000 ₽ в месяц. После изменения налоговой нагрузки часть затрат пришлось включить в цену, но полностью переложить расходы на покупателей не получилось. Валовая маржа снизилась до 24% — это 4 процентных пункта, или потеря около 370 000 ₽ валовой прибыли ежемесячно при той же выручке.

Новые правила для маркетплейсов. Площадки постепенно усиливают требования к продавцам: меняются комиссии, логистические тарифы и порядок налогового администрирования отдельных операций. Для бизнеса, который продаёт через маркетплейсы, это заметно влияет на себестоимость продаж.

Что происходит с валовой прибылью:

- комиссия площадки может вырасти на несколько процентных пунктов;

- увеличиваются расходы на логистику и хранение;

- валовая прибыль снижается даже при сохранении прежней выручки.

Разберём на примере. Продавец одежды на Wildberries с выручкой 4 500 000 ₽ в месяц и валовой маржой 32% получает после повышения комиссии на 3 процентных пункта снижение маржи до 29%. В деньгах это минус 135 000 ₽ валовой прибыли ежемесячно — при том, что собственник продал ровно столько же товара по тем же ценам.

Рост стоимости труда и страховых расходов. Для компаний с высокой долей ручного труда изменение налоговой и страховой нагрузки влияет на производственную себестоимость. Особенно чувствительны производство, услуги и строительство.

Разберём на примере. На мебельном производстве прямая зарплата сборщиков и распиловщиков составляет 35% себестоимости. При росте страховых взносов и налоговой нагрузки на ФОТ на 4% себестоимость единицы вырастает примерно на 1,4%. Для цеха с выручкой 15 млн ₽ в месяц и валовой маржой 30% это потеря порядка 180 000–210 000 ₽ валовой прибыли ежемесячно.

|

Что стоит делать собственнику Законодательные изменения 2025–2026 годов делают валовую прибыль более чувствительным индикатором. Если раньше падение маржи на 2–3 процентных пункта было поводом для анализа, теперь это сигнал к немедленным действиям: пересмотру договоров, цен или ассортимента. Автоматизация учёта и регулярный мониторинг по продуктам — уже не опция, а условие сохранения рентабельности. При этом пересматривать цены раз в год больше не работает. Практика показывает, что безопаснее:

Так собственник видит проблему ещё на уровне валовой прибыли, а не тогда, когда деньги на счёте уже закончились. |

Финальный чек-лист: как использовать валовую прибыль в работе

Что должен делать собственник, чтобы валовая прибыль работала как инструмент управления:

- Завести регулярный расчёт валовой прибыли — еженедельно для торговли и общепита, ежемесячно для производства и услуг.

- Считать валовую маржу не только в целом по компании, но и по каждому продукту, направлению, каналу.

- Сравнивать показатель с отраслевыми ориентирами и отслеживать в динамике минимум за 6–12 месяцев.

- Пересматривать цены на топ-позиции раз в квартал с учётом изменения закупочной стоимости.

- Снимать с производства или выводить из ассортимента позиции с маржой ниже порога окупаемости.

- Отделять прямые затраты от операционных — не путать валовую прибыль с операционной.

- Автоматизировать сбор данных, чтобы отчёт строился сам, а финансист занимался анализом.

Как рассчитать валовую прибыль: кратко

- Валовая прибыль — это выручка минус прямая себестоимость. Первый индикатор того, зарабатывает ли бизнес на основной деятельности.

- Не путайте валовую прибыль с операционной и чистой. Каждая отвечает на свой управленческий вопрос — и решения принимаются по разной цифре.

- Считайте валовую маржу по каждому продукту, направлению и каналу. Общий показатель скрывает убыточные позиции.

- Отрицательная валовая прибыль — критический сигнал. Каждая такая продажа углубляет убыток, и терпеть это больше одного-двух периодов нельзя.

- Регулярно пересматривайте цены и закупочные условия. В большинстве компаний половина ассортимента продаётся по ценам, которые не обновлялись больше года.

- Автоматизируйте сбор данных. Ручные таблицы не справляются, когда позиций и каналов больше десятка.

Поможем разобраться с валовой прибылью и цифрами в бизнесе

У собственников малого и среднего бизнеса часто одна и та же картина: выручка считается в одном файле, закупки в другом, маркетплейсы в третьем, а валовую прибыль по конкретному товару узнать можно только после того, как менеджер потратит полдня на сведение таблиц. К моменту, когда цифры готовы, момент для управленческого решения уже упущен.

Мы помогаем навести порядок в управленческом учёте: собираем данные в единую систему, считаем валовую прибыль и маржу по каждому продукту, направлению и клиенту, показываем динамику от недели к неделе. В результате становится понятно:

- какие товары и услуги действительно зарабатывают, а какие имитируют работу;

- где закупочные цены съели маржу и пора пересматривать прайс;

- какие направления стоит масштабировать, а какие — закрывать;

- хватает ли валовой прибыли на развитие и какой запас прочности у бизнеса.

Если хотите понять, как это будет работать в вашей компании, запишитесь на бесплатную демо-встречу со специалистом «Моего дела». Вы расскажете, как устроен ваш учёт и какие вопросы остаются без ответа, а мы на конкретных примерах покажем, как считать валовую прибыль и какие решения принимать на основе цифр. Записывайтесь ↓

Записаться на бесплатную консультацию

Часто задаваемые вопросы

В торговле и общепите — раз в неделю, чтобы быстро реагировать на изменение закупочных цен и комиссий. В производстве и услугах — раз в месяц, синхронно с закрытием периода. Раз в квартал — полный разбор по продуктам и направлениям с пересмотром цен. Раз в год — сверка с отраслевыми бенчмарками.

Да, и это критический сигнал. Отрицательная валовая прибыль означает, что компания продаёт товар или услугу ниже себестоимости. Причины этого могут быть в ошибках в ценообразовании, резком росте закупочных цен без пересмотра розничных или демпинге для удержания доли рынка. Что с этим разобраться, можно остановить продажи проблемных позиций, пересмотреть цены или сменить поставщика. Работать с отрицательной валовой прибылью больше одного-двух периодов нельзя — это путь к банкротству.

Раскладывать по составляющим. Сначала по продуктам — где именно проседает маржа. Потом по причинам: подорожала закупка, выросли комиссии, поменялся ассортимент в сторону низкомаржинальных позиций, увеличились потери и списания.

Комиссии Wildberries, Ozon, Яндекс.Маркета относятся к себестоимости продаж, потому что без них продажа на маркетплейсе физически не состоится. То же касается комиссии эквайринга при оплате картой. Если эти затраты не учитывать, валовая маржа будет завышена на 10–25%, а решения о ценообразовании окажутся ошибочными.

По каждому направлению отдельно, а потом суммарно. Себестоимость для товаров — это закупка, доставка, упаковка. Для услуг — оплата исполнителей, материалы, прямые расходы по проекту. Смешивать их в одном расчёте нельзя: маржинальность у товаров и услуг обычно сильно разная, и общий показатель скроет проблему в одном из направлений.