Содержание

- Что такое оценка стоимости бизнеса

- Зачем нужна оценка стоимости бизнеса

- Виды стоимости: какую считать

- Подходы к оценке: формулы и примеры расчёта

- Как совместить результаты разных подходов

- Как подготовиться к оценке бизнеса

- Этапы оценки бизнеса

- Что должно быть в отчёте об оценке

- Факторы, которые влияют на стоимость

- Типичные ошибки при оценке и как их избежать

- Как автоматизация учёта повышает точность оценки

- Оценка стоимости бизнеса: кратко

- Поможем разобраться со стоимостью бизнеса и подготовить данные к оценке

Что такое оценка стоимости бизнеса

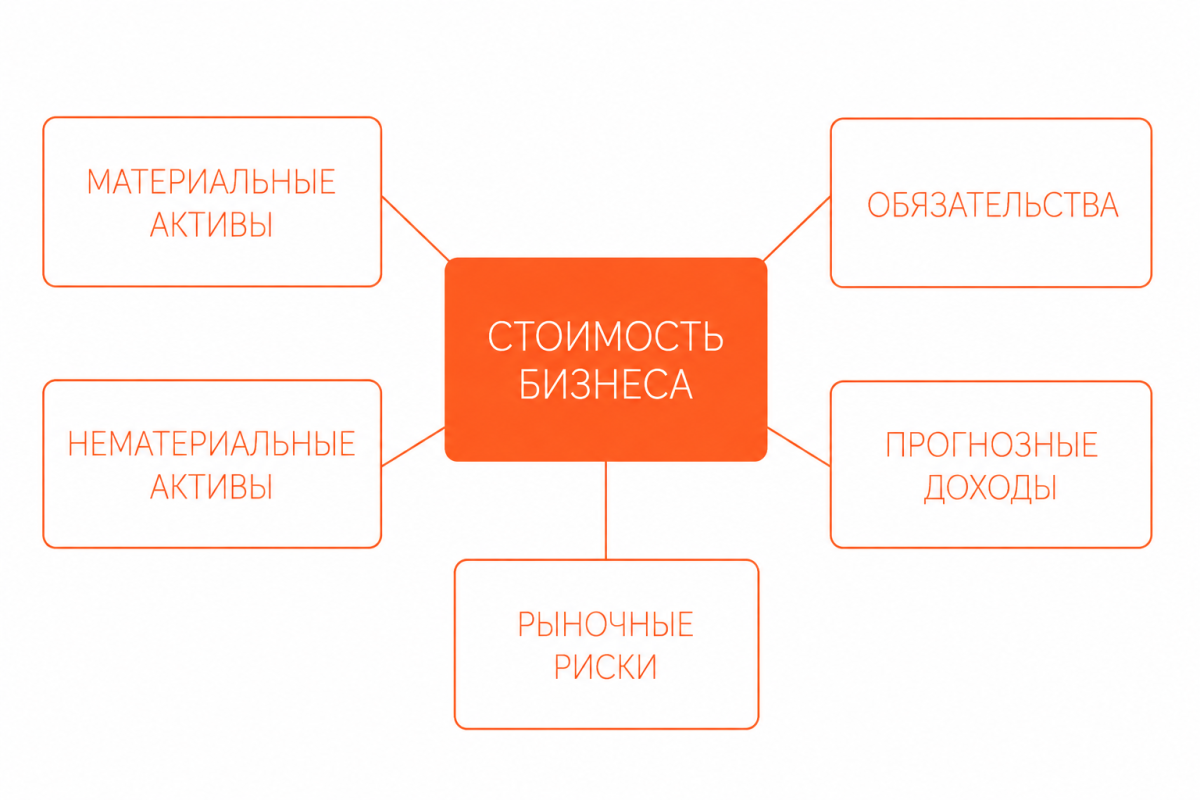

Оценка стоимости бизнеса — это процесс определения стоимости компании на конкретную дату с учётом активов, обязательств, будущих доходов и положения на рынке. Учитывают всё:

- недвижимость, оборудование и товарные запасы;

- клиентскую базу и договоры;

- долги и права требования;

- способность бизнеса генерировать прибыль в будущем и бренд.

В отличие от бухгалтерской стоимости активов, рыночная стоимость отвечает на простой вопрос: сколько готов заплатить разумный покупатель за этот бизнес сегодня. Балансовая стоимость говорит, во что обошлось имущество компании. А рыночная капитализация — сколько за неё дадут на рынке с учётом будущих доходов и рисков.

Разберём на примере. У небольшой пекарни активов на 4 млн ₽ — печи, помещение, оборотка. А чистая прибыль — 1,8 млн ₽ в год при стабильной клиентской базе и хорошем месте. Покупатель готов заплатить 7–9 млн ₽, потому что покупает не только оборудование, но и поток клиентов с понятной прибылью.

Регулирование оценочной деятельности в России осуществляется Федеральным законом № 135-ФЗ «Об оценочной деятельности в Российской Федерации» и федеральными стандартами оценки, или ФСО. С 2022 года применяются ФСО I–VI, а также специальные стандарты, включая ФСО № 8 «Оценка бизнеса».

Зачем нужна оценка стоимости бизнеса

Оценка нужна, когда деньги переходят из рук в руки или бизнес меняет статус. В одних случаях её требует закон, в других собственник заказывает сам, чтобы принять обоснованное решение.

Обязательная оценка. Закон требует независимой оценки в нескольких ситуациях:

- внесение неденежного вклада в уставный капитал общества стоимостью свыше 20 000 ₽. Новый партнёр входит в действующее ООО не деньгами, а имуществом — например, передаёт оборудование на 1,4 млн ₽. Чтобы посчитать его долю, оценивают стоимость бизнеса: компания стоит 12,6 млн ₽, значит новый партнёр получает 10% (1,4 млн ₽ / 14 млн ₽). Без оценки доли распределить нельзя;

- выкуп акций у несогласных акционеров. Акционерное общество решает реорганизоваться или продать крупный актив. Миноритарии, которые голосовали против, имеют право продать свои акции компании. Чтобы определить справедливую цену, оценивают весь бизнес: компания стоит 420 млн ₽, в обращении 100 000 акций — значит выкупная цена одной акции 4200 ₽. Без оценки общество не может выплатить выкуп;

- залог недвижимости в пользу банков. Собственник торгового центра берёт в кредит 80 млн ₽ под залог здания. Банк не верит балансовой стоимости — требует отчёт оценщика. По отчёту здание стоит 140 млн ₽, и банк выдаёт кредит с коэффициентом 0,57 от рыночной стоимости. Без этого кредит не дадут;

- оценка имущества должников при банкротстве. Завод банкротится, арбитражный управляющий распродаёт имущество. Перед торгами оценщик определяет начальную цену каждого лота — например, металлообрабатывающего цеха в 28 млн ₽. От этой цены начинаются торги. Без оценки имущество нельзя выставить на торги;

- приватизация государственного и муниципального имущества. Город продаёт здание бывшего детского сада предпринимателю под частную клинику. Начальную цену торгов утверждают на основе отчёта об оценке — 22 млн ₽. Без оценки сделка нарушит закон о приватизации;

- споры о выкупной цене долей. Один из трёх учредителей ООО выходит из бизнеса. Оставшиеся партнёры предлагают за его 33%-долю 8 млн ₽, он требует 18 млн ₽. Стороны идут к независимому оценщику — тот определяет рыночную стоимость доли в 13,5 млн ₽. Эту цифру принимают за основу для расчёта, и спор закрывается без суда.

Оценка по требованию ФНС. С 2026 года ФНС сможет официально оценивать финансовое состояние и отчётность компаний. На практике это означает, что налоговая будет ещё внимательнее проверять сделки между связанными компаниями и собственниками. Если долю в бизнесе продают «своим» по сильно заниженной цене — например, за 1 ₽ вместо реальных 14 млн ₽, — ФНС может посчитать налоги исходя из рыночной стоимости и доначислить налог, пени и штрафы. Поэтому даже внутренние сделки лучше подтверждать независимой оценкой.

Добровольная оценка. Собственник заказывает её сам, чтобы принять решение. Самые частые поводы:

- подготовка к продаже бизнеса или его части;

- вход или выход партнёра;

- привлечение инвестиций или поиск стратегического инвестора;

- получение кредита под залог бизнеса или акций;

- реструктуризация холдинга или объединение компаний;

- раздел имущества при разводе или наследовании;

- страхование бизнеса от перерыва в деятельности.

Перед масштабированием. Владелец сети из трёх кофеен хотел открыть ещё пять точек и взял предварительную оценку. Расчёт показал, что рыночная стоимость сети — 18,4 млн ₽, а долговая нагрузка после открытия пяти точек поднялась бы до 14 млн ₽. Это меняет соотношение долга к капиталу с 0,2 до 0,76. Банк одобрил кредит на меньшую сумму, и собственник изменил план: открыл три точки вместо пяти и сохранил финансовую устойчивость.

Производственная компания «Северпласт» выпускает упаковку для пищевой промышленности. Выручка — 64 млн ₽ в год, чистая прибыль — 8,3 млн ₽. Собственник вёл переговоры о продаже 30% доли инвестору. Без оценки он предлагал 12 млн ₽ за долю. Инвестор соглашался на 7 млн ₽, ссылаясь на «свои расчёты». Заказали независимую оценку: рыночная стоимость компании — 46 млн ₽, доля 30% — 13,8 млн ₽. По итогам переговоров доля ушла за 12,5 млн ₽ — то есть собственник получил почти вдвое больше, чем предлагал инвестор без подтверждённой оценки.

Если оценку не делать вовремя, потери считают в реальных деньгах. Собственник продаёт долю на 30–50% дешевле, инвестор отказывает в финансировании из-за непрозрачных цифр, налоговая доначисляет налоги, банк ставит повышенную ставку. Один пропущенный шаг — и бизнес теряет 10–15% стоимости.

Если в компании нет регулярного управленческого учёта, любая оценка превращается в гадание на бухгалтерских остатках. С сервисом «Моё дело» все финансовые показатели собираются в одной системе: выручка, маржа, прибыль, активы и обязательства видны в любой момент. Это база для корректной оценки в любой ситуации — от привлечения инвестора до продажи бизнеса.

Виды стоимости: какую считать

Одну и ту же компанию можно оценить по-разному — всё зависит от цели. В российской практике используют шесть основных видов стоимости:

| Вид стоимости | Когда применяют | Особенности |

|---|---|---|

| Рыночная | Продажа бизнеса, привлечение инвестора, налоги | Цена в типичной сделке на открытом рынке |

| Инвестиционная | Конкретный инвестор оценивает покупку | Учитывает индивидуальные цели и синергию |

| Ликвидационная | Срочная продажа, банкротство | Ниже рыночной на 20–40%, ограничен срок продажи |

| Кадастровая | Налог на имущество и землю | Считает Росреестр, применяют для налогов |

| Восстановительная | Страхование, замена активов | Сколько стоит создать аналогичный бизнес |

| Справедливая | Финансовая отчётность по МСФО | Цена при сделке между информированными сторонами |

Разберём на примерах:

- Семейный спор о разделе бизнеса при разводе — нужна рыночная стоимость.

- Продажа компании за два месяца из-за долгов — ликвидационная.

- Привлечение стратегического инвестора, который хочет интегрировать бизнес в свою группу — инвестиционная.

- Поставить на баланс долю в дочерней компании по МСФО — справедливая.

Поэтому первое, что согласуют с оценщиком — цель и вид стоимости.

Подходы к оценке: формулы и примеры расчёта

В оценке бизнеса применяют три подхода: затратный, сравнительный и доходный. Каждый отвечает на свой вопрос:

- затратный — сколько стоит создать такую же компанию;

- сравнительный — за сколько продают похожие компании на рынке;

- доходный — сколько денег принесёт бизнес в будущем.

Стандарты оценки требуют рассматривать все три подхода. Если какой-то не применяют, оценщик обязан обосновать отказ. На практике обычно используют один-два, а итоговое значение получают как взвешенное среднее.

Дальше подробнее разберём каждый подход ↓

Затратный подход к оценке бизнеса

Затратный подход определяет стоимость бизнеса как разницу между рыночной стоимостью активов и обязательств компании. Логика простая: сколько денег нужно вложить, чтобы создать такой же бизнес с нуля. Считают по формуле:

Стоимость бизнеса = Рыночная стоимость активов − Обязательства

Разберём, что есть что в этой формуле:

Рыночная стоимость активов — оборудование, недвижимость, запасы, дебиторская задолженность, нематериальные активы, переоценённые по текущим рыночным ценам, а не по балансу.

Обязательства — кредиты, займы, кредиторская задолженность, налоговые обязательства, обязательства перед сотрудниками.

А теперь на примере. Производственная компания «Технолайн» делает металлические корпуса для электроники. На балансе:

- здание цеха — 12 млн ₽, рыночная стоимость 18 млн ₽;

- оборудование — балансовая 6,4 млн ₽, рыночная 4,8 млн ₽ с учётом износа;

- запасы металла и готовой продукции — 2,3 млн ₽;

- дебиторская задолженность — 1,9 млн ₽, из них реально получить 1,6 млн ₽;

- деньги на счетах — 850 000 ₽;

- кредит банка — 4,2 млн ₽;

- задолженность поставщикам — 1,3 млн ₽.

Считаем рыночную стоимость активов:

18 + 4,8 + 2,3 + 1,6 + 0,85 = 27,55 млн ₽

И обязательства:

4,2 + 1,3 = 5,5 млн ₽

Вычитаем обязательства из рыночной стоимости и получаем по затратному подходу 22,05 млн ₽.

Когда применять. Затратный подход подходит холдинговым компаниям, бизнесам с большими материальными активами — производству, недвижимости, добывающим компаниям. Не подходит сервисным компаниям, IT-стартапам, консалтингу, где основная стоимость — в людях, контрактах и репутации.

Слабое место. Подход не учитывает, насколько бизнес рентабельный. Компания может иметь активов на 50 млн ₽ и приносить 200 000 ₽ прибыли в год — затратный подход покажет 50 млн ₽, но реальный покупатель столько не даст.

Сравнительный подход к оценке бизнеса

Сравнительный подход определяет стоимость компании на основе цен сделок с похожими бизнесами. Логика — раз похожие компании продаются по похожей цене, наша стоит примерно столько же.

В подходе используют мультипликаторы доходности — соотношения цены сделки к финансовым показателям. Самые распространённые:

- EV/Revenue — стоимость к годовой выручке;

- EV/EBITDA — стоимость к прибыли до уплаты процентов, налогов и амортизации;

- P/E — цена к чистой прибыли;

- P/BV — цена к балансовой стоимости активов.

Считают по формуле:

Стоимость = Финансовый показатель компании × Мультипликатор

Разберём, что есть что в этой формуле:

Финансовый показатель компании — годовая выручка, EBITDA, чистая прибыль или активы — берут за последние 12 месяцев.

Мультипликатор — средний или медианный показатель по сделкам с похожими компаниями того же сектора, региона, размера.

А теперь на примере. Сеть автомоек «Чистый ход» из пяти точек. Годовая выручка — 38 млн ₽, EBITDA — 9,5 млн ₽, чистая прибыль — 5,2 млн ₽. По данным сделок с автомойками в регионе за последний год средний мультипликатор EV/EBITDA = 3,8, P/E = 6,2.

Считаем двумя способами:

- по EBITDA: 9,5 × 3,8 = 36,1 млн ₽;

- по чистой прибыли: 5,2 × 6,2 = 32,24 млн ₽.

Среднее — около 34 млн ₽. Это рыночная стоимость сети при условии, что показатели компании сопоставимы с компаниями-аналогами.

Когда применять. Сравнительный подход хорошо работает в секторах с большим количеством сделок: розница, общепит, IT-сервисы, медицинские клиники, частные стоматологии. Сложно применять к уникальным бизнесам — например, единственному в регионе производителю редкого оборудования.

Источники мультипликаторов. В России данные дают аналитические отчёты «Эксперт РА», АК&М, PwC, KPMG, база сделок Dealogic, отраслевые ассоциации. Для малого и среднего бизнеса собирают данные о сделках на специализированных площадках продажи бизнеса.

Доходный подход к оценке бизнеса

Доходный подход определяет стоимость бизнеса через денежные потоки, которые он принесёт в будущем. Логика — покупатель платит не за активы, а за способность бизнеса зарабатывать деньги.

В доходном подходе два основных метода: прямой капитализации и дисконтирования денежных потоков.

Метод прямой капитализации. Применяют, когда у бизнеса стабильный доход без выраженного роста или спада. Подходит зрелым компаниям в устоявшихся секторах. Считают так:

Стоимость = Годовой доход / Ставка капитализации

Разберём, что есть что в этой формуле:

Годовой доход — нормализованная чистая прибыль или денежный поток за стабильный год, без разовых событий.

Ставка капитализации — требуемая инвестором доходность с учётом рисков, обычно 15–40% для малого и среднего бизнеса в России.

А теперь на примере. Стоматологическая клиника «Премьер-дент» работает 11 лет, чистая прибыль стабильна на уровне 4,8 млн ₽ в год. Эксперты определили ставку капитализации 22% — это типичный уровень для частных клиник с устоявшейся клиентской базой и средними рисками.

Считаем: 4,8 / 0,22 = 21,8 млн ₽

Это рыночная стоимость клиники по методу прямой капитализации.

Метод дисконтирования денежных потоков. Применяют, когда доходы будут меняться: растущему бизнесу, проекту с инвестиционной фазой, стартапу. Считают денежные потоки на 3–7 лет вперёд и приводят их к сегодняшней стоимости.

Стоимость = Сумма(Денежный поток года n / (1 + r)^n) + Терминальная стоимость / (1 + r)^N

Разберём, что есть что в этой формуле:

Денежный поток года n — прогнозный свободный денежный поток компании в каждый год прогноза;

r — ставка дисконтирования, отражает риск и стоимость капитала;

n — номер года прогноза;

Терминальная стоимость — стоимость бизнеса после окончания прогнозного периода, когда поток стабилизируется.

А теперь на примере. IT-компания «Кодлайн» делает b2b-сервис по электронному документообороту. За год выручка выросла с 22 млн ₽ до 38 млн ₽. Прогноз на пять лет:

- 1-й год — денежный поток 6 млн ₽;

- 2-й год — 9 млн ₽;

- 3-й год — 13 млн ₽;

- 4-й год — 16 млн ₽;

- 5-й год — 18 млн ₽.

Ставка дисконтирования — 25%, темп роста после прогноза — 4% в год.

Дисконтируем потоки:

- 1 год — 6 / 1,25 = 4,8;

- 2 год — 9 / 1,5625 = 5,76;

- 3 год — 13 / 1,9531 = 6,66;

- 4 год — 16 / 2,4414 = 6,55;

- 5 год — 18 / 3,0518 = 5,9.

Сумма дисконтированных потоков:

4,8 + 5,76 + 6,66 + 6,55 + 5,9 = 29,67 млн ₽

Терминальная стоимость:

18 × 1,04 / (0,25 − 0,04) = 89,1 млн ₽

Приводим к сегодняшней дате:

89,1 / 3,0518 = 29,2 млн ₽

Итоговая стоимость компании:

29,67 + 29,2 = 58,87 млн ₽

Управленческий вывод. Доходный подход чувствителен к двум вещам: прогнозу потоков и ставке дисконтирования. Изменение ставки с 25% на 30% снижает стоимость «Кодлайн» примерно на 15%, поэтому в отчёте оценщика всегда смотрят, как обоснована ставка.

Чтобы корректно прогнозировать денежные потоки и обосновывать ставку, нужны качественные исторические данные: помесячная выручка, разложенные расходы, маржинальность по направлениям. «Моё дело» собирает эти данные автоматически — собственник в любой момент видит динамику и тренды, а не разрозненные цифры в трёх таблицах.

Как совместить результаты разных подходов

Один и тот же бизнес по разным подходам обычно даёт разные значения. Чтобы получить итоговый результат, применяют взвешивание: каждому подходу присваивают вес в зависимости от его значимости для конкретного бизнеса.

Веса распределяет оценщик с учётом цели оценки, отрасли и доступности данных. Сумма весов — 1 или 100%.

Пример с компанией «Технолайн». Затратный подход дал 22,05 млн ₽, сравнительный — 24,6 млн ₽, доходный — 29,4 млн ₽. Компания производственная, поэтому веса распределили так:

- затратный подход — 0,4;

- сравнительный подход — 0,3;

- доходный подход — 0,3.

Итоговая стоимость:

22,05 × 0,4 + 24,6 × 0,3 + 29,4 × 0,3 = 8,82 + 7,38 + 8,82 = 25,02 млн ₽

| Тип бизнеса | Какие подходы применять | Веса подходов |

|---|---|---|

| Производство, недвижимость | Затратный, доходный | Затратный 0,4–0,5; доходный 0,3–0,4; сравнительный 0,1–0,2 |

| Розница, общепит | Сравнительный, доходный | Сравнительный 0,4–0,5; доходный 0,4–0,5; затратный 0,1 |

| IT, услуги | Доходный, сравнительный | Доходный 0,5–0,7; сравнительный 0,3–0,4; затратный 0,0–0,1 |

| Стартап | Доходный (DCF) | Доходный 1,0 или с поправкой на стадию |

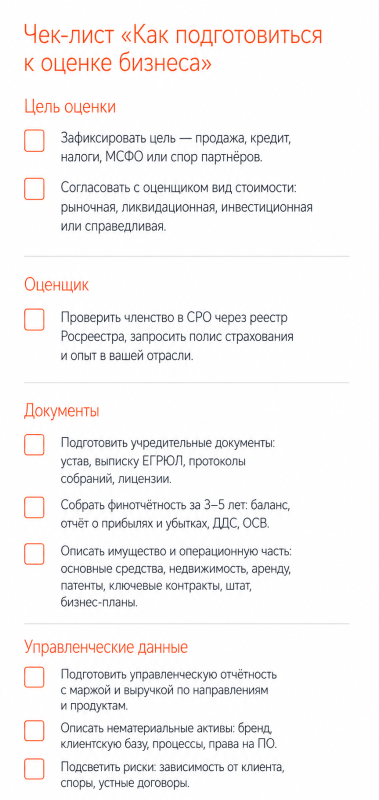

Как подготовиться к оценке бизнеса

От качества подготовки зависит точность оценки и срок её проведения. Хорошо подготовленная компания получает отчёт за две-три недели, плохо подготовленная — за полтора-два месяца с десятками уточнений.

Шаг 1. Определите цель оценки. Цель определяет вид стоимости и подходы. Для продажи нужна рыночная, для банка — рыночная плюс ликвидационная, для МСФО — справедливая, для налогов — рыночная с обоснованием. Если цель не зафиксирована, оценщик возьмёт рыночную по умолчанию, и отчёт не подойдёт для конкретной задачи.

Шаг 2. Выберите оценщика. Оценщик должен быть членом саморегулируемой организации, иметь действующий полис страхования ответственности и стаж работы по специальности. Проверьте записи в реестре СРО на сайте Росреестра. Для значимых сделок выбирайте оценщиков с опытом в вашей отрасли — оценка стоматологии и оценка завода требуют разных компетенций.

Шаг 3. Соберите документы. Стандартный пакет состоит из четырёх блоков:

→ Учредительные документы:

- устав, свидетельство о регистрации, выписка из ЕГРЮЛ;

- учредительный договор, протоколы общих собраний за три года;

- лицензии и разрешения.

→ Финансовая отчётность за 3–5 лет:

- бухгалтерский баланс и отчёт о финансовых результатах;

- отчёт о движении денежных средств;

- оборототно-сальдовая ведомость с расшифровкой;

- аудиторские заключения, если есть.

→ Имущественный комплекс:

- инвентарные карточки основных средств;

- документы на недвижимость и землю;

- договоры аренды;

- отчёты о патентах, товарных знаках, программном обеспечении.

→ Операционные документы:

- ключевые договоры с поставщиками и клиентами;

- структура персонала и фонд оплаты труда;

- маркетинговые материалы, описание бизнес-модели;

- бизнес-планы и финансовые модели на 3–5 лет вперёд.

Шаг 4. Подготовьте управленческую отчётность. Бухгалтерский баланс часто не отражает реальную картину: оборудование лежит по остаточной стоимости 100 000 ₽, а реально стоит 2 млн ₽. Управленческая отчётность с реальной маржинальностью, разбивкой расходов по статьям и продаж по направлениям резко повышает доверие оценщика и сокращает срок отчёта.

Торговая компания «Альфа-Сервис» продаёт промышленные насосы. Собственник заказал оценку для продажи. На старте было: один бухгалтер на 1С, складской учёт в Excel, продажи в CRM, расходы — частично через подотчёт. Подготовка к оценке заняла семь недель: пересобирали выручку, восстанавливали хронологию закупок, спорили о реальных остатках. Оценщик заложил премию за риск 5%, и стоимость снизилась с расчётных 32 млн ₽ до 28,5 млн ₽. После сделки собственник внедрил единую систему учёта — следующая оценка через два года заняла 16 рабочих дней, премия за риск ушла.

Сохраните чек-лист, который точно поможет ↓

Этапы оценки бизнеса

Процесс оценки занимает от двух недель до двух-трёх месяцев в зависимости от размера компании, целей и качества данных.

- Подготовка и согласование задания. Заказчик и оценщик подписывают договор, фиксируют цель оценки, вид стоимости, дату оценки, список документов и сроки. Этот этап критичен: ошибка в задании приводит к ненужному отчёту.

- Идентификация и анализ объекта оценки. Оценщик описывает бизнес: вид деятельности, организационную структуру, имущественный комплекс, ключевых сотрудников, контракты. Часто проводят выезд на объект и интервью с топ-менеджерами.

- Анализ рынка и внешней среды. Оценщик изучает отрасль, конкурентов, регуляторные изменения, экономические условия. Анализ влияет на ставку дисконтирования, мультипликаторы, перспективы роста.

- Финансовый анализ компании. Проверяют отчётность за 3–5 лет, считают коэффициенты ликвидности, рентабельности, оборачиваемости, нормализуют доходы и расходы — убирают разовые события.

- Расчёт стоимости по выбранным подходам. Применяют формулы каждого подхода, обосновывают исходные данные, ставки, мультипликаторы.

- Согласование результатов и определение итоговой стоимости. Взвешивают результаты, дают итоговое значение.

- Составление отчёта об оценке. Оформляют документ по требованиям ФСО, согласовывают с заказчиком, подписывают. Отчёт имеет силу шесть месяцев с даты оценки.

Обычно оценка считается актуальной в течение шести месяцев. После этого для сделки часто просят обновить отчёт или сделать новую оценку.

Что должно быть в отчёте об оценке

Отчёт об оценке — основной результат работы оценщика. Содержание регламентирует ФСО III «Требования к отчёту об оценке». Привычный объём — 30–80 страниц для малого и среднего бизнеса, до 300–500 страниц для крупного.

В отчёте об оценке обычно указывают:

- основание для проведения оценки — договор, цель, дата оценки;

- сведения о заказчике и оценщике — реквизиты, членство в СРО, страхование;

- допущения и ограничения — на чём оценщик строит расчёт;

- применяемые стандарты оценки;

- описание объекта оценки — вид деятельности, активы, обязательства;

- анализ рынка и внешней среды;

- финансовый анализ компании;

- обоснование выбора подходов и методов оценки;

- расчёты по каждому подходу;

- согласование результатов и итоговая стоимость;

- приложения — копии документов, расчётные таблицы, фотографии.

На что смотреть собственнику. Прежде чем подписать акт приёмки отчёта, проверьте три вещи.

→ Первое: совпадает ли цель оценки и вид стоимости с тем, что вы заказывали.

→ Второе: понятны ли допущения — например, оценщик мог не учесть судебный спор или ключевой контракт.

→ Третье: обоснованы ли ставки и мультипликаторы со ссылкой на источники, а не по экспертному мнению.

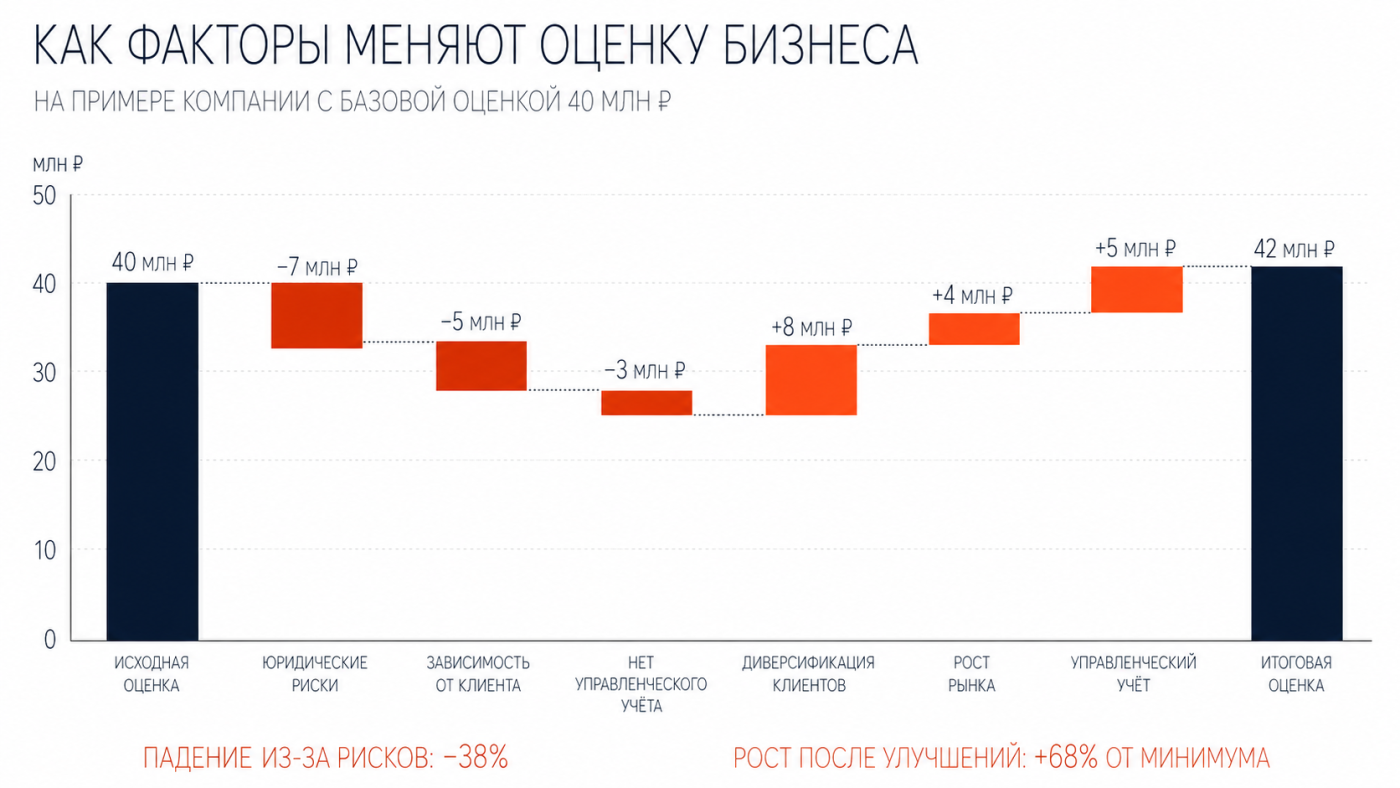

Факторы, которые влияют на стоимость

Стоимость бизнеса формируется десятками параметров. Часть из них собственник может улучшить за 6–12 месяцев и поднять оценку на 15–40%.

Финансовые факторы. Динамика выручки, рентабельность, стабильность денежного потока, структура расходов, кредитная нагрузка, оборачиваемость. Падающая выручка снижает оценку даже при хорошей прибыли — рынок видит риск.

Операционные факторы. Зависимость от ключевого клиента, диверсификация по направлениям, качество и автоматизация процессов, надёжность команды. Если 60% выручки приходит от одного клиента, оценщик закладывает скидку 15–25%.

Рыночные факторы. Размер и темпы роста рынка, конкуренция, регуляторные риски, барьеры входа. Растущий рынок добавляет к стоимости 10–20%.

Юридические факторы. Чистота правового статуса, оформленные права на имущество и интеллектуальную собственность, отсутствие судебных споров и налоговых рисков. Один незакрытый спор с ФНС на 5 млн ₽ может вычесть из стоимости 15 млн ₽ — покупатель закладывает риск с запасом.

Сеть пекарен «Тёплый хлеб» из шести точек готовилась к продаже. Первичная оценка дала 24 млн ₽. Собственник попросил рекомендации по росту стоимости. Оценщик предложил оформить права аренды на трёх точках, где договоры были устные, а ещё зарегистрировать товарный знак, сократить долю одного поставщика муки и внедрить онлайн-кассы во всех точках. Через девять месяцев работы повторная оценка — 33,4 млн ₽. Рост 39% при тех же финансовых показателях, только за счёт устранения юридических и операционных рисков.

Типичные ошибки при оценке и как их избежать

Ошибки в оценке стоят владельцу денег: упущенная разница в цене, отказ инвестора, повышенная ставка по кредиту и, возможно, доначисление налогов. Разберём пять ошибок, которые встречаются чаще всего.

Ошибка 1. Опираться только на бухгалтерскую отчётность. Бухгалтерия отражает прошлое и часто искажает реальную картину. Оборудование стоит по остаточной 100 000 ₽, а на рынке — 1,5 млн ₽. Дебиторка висит вся, хотя 30% не вернётся. Без управленческой отчётности и корректировки балансовых данных оценка получается заниженной или завышенной на 20–35%.

Ошибка 2. Не учитывать нематериальные активы. Бренд, клиентская база, отлаженные процессы, права на сайт и софт, обученная команда — всё это создаёт стоимость, но не отражается в балансе. Сервис-центр с базой 4000 клиентов и контрактами на гарантийное обслуживание стоит дороже, чем компания с тем же оборудованием, но без клиентской базы. Без учёта нематериальных активов недосчёт может составить 25–50%.

Ошибка 3. Неверный выбор подхода. Производственную компанию оценивают только сравнительным подходом, потому что нашли похожие сделки. Но эти сделки были в другом регионе с другой стоимостью энергии и другими ставками аренды. Результат — отклонение от реальной цены на 30–60%. Правильный путь: применять все три подхода, обосновывать выбор и веса.

Ошибка 4. Неполный пакет документов. Если данных не хватает, оценщик закладывает дополнительную премию за риск — обычно 3–10% к ставке дисконтирования. Премия 5% при ставке 25% снижает стоимость DCF-оценки примерно на 17–20%. Полный пакет документов снимает эту премию.

Ошибка 5. Самостоятельный расчёт для значимых сделок. Собственник считает стоимость по формуле «выручка × 1,5» или «прибыль × 5» и идёт с этой цифрой к инвестору. Инвестор приходит со своим расчётом и оба упираются в неподтверждённые цифры. Сделка либо срывается, либо проходит на сильно худших условиях. Для сделок свыше 5–10 млн ₽ независимая оценка окупается с первой переговорной встречи.

| Ошибка | Последствия для бизнеса | Как избежать |

|---|---|---|

| Только бухгалтерский баланс | Недосчёт 20–35% стоимости | Внедрить управленческий учёт |

| Игнорирование НМА | Недосчёт 25–50% | Описать бренд, клиентскую базу, процессы |

| Один подход вместо трёх | Отклонение 30–60% | Применять три подхода с весами |

| Неполные документы | Премия за риск 3–10%, минус 15–20% к оценке | Подготовить полный пакет заранее |

| Самостоятельный расчёт | Срыв сделки или дисконт 20–40% | Заказать независимую оценку |

Чтобы оценка была обоснованной, нужен системный финансовый учёт. «Моё дело» закрывает базовые риски: автоматизирует управленческую отчётность, разносит расходы по статьям, считает прибыль по направлениям и продуктам. Эти данные оценщик готов принять без скидок и поправок.

Как автоматизация учёта повышает точность оценки

Автоматизированный управленческий учёт — это не про экономию времени бухгалтерии, а про качество данных, на которых стоит оценка бизнеса. Когда показатели собираются автоматически, сравнимы между периодами и подкреплены первичными документами, оценщик работает быстрее и закладывает меньше рисков.

Что даёт автоматизация на практике:

- единый источник данных — выручка, расходы, прибыль и активы видны в одной системе, а не в пяти таблицах;

- корректные данные за 3–5 лет — оценщик не тратит время на восстановление хронологии;

- разрезы по направлениям и продуктам — видно, какая часть бизнеса генерирует основную стоимость;

- факт и план рядом — можно проверить точность прогнозов компании;

- прозрачность для покупателя или инвестора.

Компания «Грин-Парк» занимается оптовой торговлей семенами и удобрениями. Выручка 92 млн ₽, чистая прибыль 11,3 млн ₽. Собственник готовился к продаже доли стратегическому инвестору. До внедрения автоматизированного учёта данные собирались вручную из трёх систем: 1С, склад в Excel, банк-клиент. Сходимость данных — 87%, расхождения в 5–7 млн ₽ по году. Оценщик заложил премию за риск 6% к ставке, итоговая оценка — 38 млн ₽. После внедрения единой системы управленческого учёта расхождения упали до 1,2%. Через год повторная оценка под уже реальную сделку — 47 млн ₽. Рост 24% — без изменений в финансовом результате, только за счёт качества данных и снятия премии за риск.

Управленческий вывод. Автоматизация учёта окупает себя ещё до сделки. Снижение премии за риск на 3–5% даёт прирост к оценке в десятки процентов.

Оценка стоимости бизнеса: частые вопросы

Когда необходима профессиональная оценка бизнеса?

Профессиональная оценка нужна при продаже компании или доли в ней, привлечении инвестора, получении кредита под залог бизнеса, входе и выходе партнёров, внесении неденежных вкладов в уставный капитал свыше 20 000 ₽, разделе имущества при разводе, наследовании, банкротстве, оспаривании кадастровой стоимости. Ещё с 2026 года ФНС всё чаще запрашивает обоснованную оценку при сделках между взаимозависимыми лицами.

Сколько времени занимает оценка стоимости бизнеса?

Стандартный срок — 14–45 рабочих дней. На простую компанию с готовым пакетом документов и автоматизированным учётом уходит 10–15 рабочих дней. На производство с большим количеством активов или холдинг с несколькими компаниями — 1,5–2,5 месяца. Срок растёт, если документы собирают по ходу работы.

Как часто нужно проводить оценку бизнеса?

Каждый раз перед значимой сделкой. Для управленческих целей — раз в 1–2 года, чтобы видеть динамику. Растущему бизнесу полезно делать упрощённую оценку ежегодно: это помогает контролировать прирост стоимости и видеть, какие решения её увеличивают.

Сколько стоит услуга оценки бизнеса?

Стоимость оценки бизнеса зависит от размера компании, объёма документов, сложности структуры и цели оценки. Для малого бизнеса цена обычно начинается от 60 000 ₽ и может доходить до 250 000 ₽. Для среднего бизнеса — от 250 000 ₽ до 800 000 ₽ и выше. Оценка крупных компаний и холдингов часто стоит от 1 млн ₽.

Можно ли оценить бизнес самостоятельно?

Для внутренних управленческих решений — да, по сравнительному подходу с мультипликаторами по отрасли или по простой капитализации прибыли. Это даст ориентировочное значение с погрешностью 30–50%. Для сделок, банков, налогов, судов нужен отчёт независимого оценщика — самостоятельный расчёт юридической силы не имеет.

Что делать, если результаты разных подходов сильно отличаются?

Расхождение в 30–50% между подходами — это нормально и встречается у большинства компаний малого и среднего бизнеса. Оценщик объясняет расхождение в отчёте: например, доходный подход даёт меньше, потому что компания растёт, но текущая прибыль низкая, а сравнительный — больше из-за разовых сделок-аномалий на рынке. Итоговую стоимость получают взвешиванием результатов с учётом надёжности данных.

Оценка стоимости бизнеса: кратко

- Существует три подхода к оценке: затратный, сравнительный, доходный. Каждый подходит для своих задач, итоговую стоимость получают взвешиванием результатов.

- Подходы дают разные значения. Расхождение 30–50% — норма для малого и среднего бизнеса. Главное — обоснование весов в отчёте.

- Стоимость зависит не только от финансовых показателей. Юридические риски, зависимость от одного клиента, отсутствие учёта снижают оценку на 15–40%.

- Качество данных решает. Управленческий учёт с разрезами по направлениям и продуктам поднимает оценку через снятие премии за риск — это +10–20% к итоговой стоимости.

- Главные ошибки: опираться только на бухгалтерию, игнорировать нематериальные активы, считать одним подходом и идти к инвестору с самостоятельным расчётом.

Поможем разобраться со стоимостью бизнеса и подготовить данные к оценке

У предпринимателей часто возникает одна и та же проблема: данные есть, но они разбросаны в бухгалтерии, Excel, банк-клиенте и в голове. В итоге даже базовые показатели для оценки — выручка, маржа, чистая прибыль по направлениям — приходится собирать вручную. А оценщик закладывает риск за непрозрачность данных и снижает итоговую стоимость на 10–20%.

Мы помогаем навести порядок в управленческом учёте: собираем все данные в единую систему, считаем ключевые финансовые показатели и показываем динамику по месяцам и направлениям.

В результате становится понятно:

- сколько бизнес зарабатывает в реальности и какова его рентабельность;

- какие направления и продукты создают основную часть стоимости;

- где находятся скрытые риски, которые снизят оценку при продаже;

- как изменения в учёте и операционных процессах влияют на стоимость компании.

Если хотите понять, как это можно применить в вашем бизнесе, запишитесь на бесплатную демо-встречу со специалистом «Моего дела». Вы расскажете, как устроена ваша компания, а мы на примерах покажем, как вести учёт и какие данные готовить, чтобы оценка отражала реальную стоимость бизнеса.

Часто задаваемые вопросы

Профессиональная оценка нужна при продаже компании или доли в ней, привлечении инвестора, получении кредита под залог бизнеса, входе и выходе партнёров, внесении неденежных вкладов в уставный капитал свыше 20 000 ₽, разделе имущества при разводе, наследовании, банкротстве, оспаривании кадастровой стоимости. Ещё с 2026 года ФНС всё чаще запрашивает обоснованную оценку при сделках между взаимозависимыми лицами.

Стандартный срок — 14–45 рабочих дней. На простую компанию с готовым пакетом документов и автоматизированным учётом уходит 10–15 рабочих дней. На производство с большим количеством активов или холдинг с несколькими компаниями — 1,5–2,5 месяца. Срок растёт, если документы собирают по ходу работы.

Каждый раз перед значимой сделкой. Для управленческих целей — раз в 1–2 года, чтобы видеть динамику. Растущему бизнесу полезно делать упрощённую оценку ежегодно: это помогает контролировать прирост стоимости и видеть, какие решения её увеличивают.

Стоимость оценки бизнеса зависит от размера компании, объёма документов, сложности структуры и цели оценки. Для малого бизнеса цена обычно начинается от 60 000 ₽ и может доходить до 250 000 ₽. Для среднего бизнеса — от 250 000 ₽ до 800 000 ₽ и выше. Оценка крупных компаний и холдингов часто стоит от 1 млн ₽.

Для внутренних управленческих решений — да, по сравнительному подходу с мультипликаторами по отрасли или по простой капитализации прибыли. Это даст ориентировочное значение с погрешностью 30–50%. Для сделок, банков, налогов, судов нужен отчёт независимого оценщика — самостоятельный расчёт юридической силы не имеет.

Расхождение в 30–50% между подходами — это нормально и встречается у большинства компаний малого и среднего бизнеса. Оценщик объясняет расхождение в отчёте: например, доходный подход даёт меньше, потому что компания растёт, но текущая прибыль низкая, а сравнительный — больше из-за разовых сделок-аномалий на рынке. Итоговую стоимость получают взвешиванием результатов с учётом надёжности данных.