Как анализировать и повышать эффективность использования основных средств

Дорогое оборудование само по себе не делает бизнес прибыльным. Можно вложить миллионы в станки, технику и помещения — и обнаружить, что прибыль не выросла, а деньги застряли в активах, которые работают вполсилы или не работают вовсе.

Как понять, действительно ли основные средства приносят деньги или просто висят на балансе мёртвым грузом? Для этого нужно проанализировать эффективность использования основных средств. Это не один показатель, а набор связанных коэффициентов, которые показывают, сколько выручки и прибыли приносит каждый рубль, вложенный в оборудование, и насколько плотно это оборудование загружено.

В статье разберём, что такое основные средства с точки зрения управленческого учёта, какими показателями измеряется их эффективность, где брать данные для расчётов и как анализировать результат. А ещё — какие ошибки чаще всего совершают при анализе и какие рабочие способы помогают выжать из имеющегося оборудования больше без новых вложений.

Содержание

- Что такое основные средства в управленческом учёте

- Как определяется стоимость основных средств

- Какими показателями измеряют эффективность основных средств

- Как четыре показателя связаны между собой

- Частные показатели эффективности использования ОС

- Кому и зачем считать показатели эффективности основных средств

- Где брать данные по эффективности основных средств

- Как анализировать эффективность основных средств: пошаговый алгоритм

- Частые ошибки при анализе основных средств

- Как повысить эффективность использования основных средств

- Эффективность основных средств: кратко о главном

- Эффективностью ОС должен управлять финансовый директор. Наймите его в формате аутсорсинга

Что такое основные средства в управленческом учёте

Основные средства (ОС) — это имущество, которое компания использует в своей деятельности долго и которое стоит дорого. Станки, оборудование, автомобили, помещения, мебель, компьютеры, инструменты, производственный инвентарь — всё, что не расходуется за один цикл, а служит годами и помогает бизнесу зарабатывать.

Проще говоря, основные средства — это то, чем компания производит продукт или оказывает услуги.

Чем управленческий подход отличается от бухгалтерского. В бухгалтерском учёте есть жёсткие критерии: имущество относят к основным средствам, если оно служит дольше 12 месяцев и стоит больше установленного лимита. Эти правила нужны для отчётности перед налоговой, и отступать от них нельзя.

В управленческом учёте логика другая — она строится не на отчётности, а на принятии решений. Здесь нет спущенных сверху лимитов: собственник сам решает, что считать основным средством, исходя из того, насколько покупка ощутима для бизнеса. Для крупного завода набор инструментов за 60 тысяч рублей — мелкий расход, который спишут сразу. А для мастера, который делает выручку 300 тысяч в месяц, та же покупка — серьёзное вложение, которое логично растянуть во времени и учитывать как основное средство. Чем меньше бизнес, тем сильнее на его финансовый результат влияет одна конкретная покупка, поэтому планку отнесения к ОС каждая компания задаёт под себя.

Как определяется стоимость основных средств

Ключевой показатель для оценки эффективности основных средств — это их цена. Но в учёте нельзя просто купить станок за 1,2 млн рублей, и зафиксировать навсегда, что «всё, теперь у нас есть основное средство стоимостью 1 200 000 ₽». Нет, его придется амортизировать — то есть, постепенно списывать его стоимость в расход.

Базово логика такая: покупаем основное средство → постепенно списываем его стоимость в расход по мере использования. В быту мы часто рассуждаем таким образом про абонементы. Например, видим годовой абонемент в фитнес-клуб за 36 000 ₽ — и сразу прикидываем в голове: «Ага, то есть, фитнес стоит 3 000 ₽ в месяц».

Такой подход называется амортизацией. Скажем, если компания приобретает грузовой автомобиль за 3 000 000 ₽ и рассчитывает, что он прослужит 5 лет (60 месяцев), то каждый месяц нужно будет списывать в амортизационные расходы 50 000 ₽.

Поэтому нам нужно ввести показатель «остаточная стоимость основных средств» — изначальная стоимость актива минус амортизация, которую успели списать. В случае с грузовым автомобилем, его остаточная стоимость через год после покупки составит 3 000 000 ₽ – (50 000 ₽ × 12) = 2 400 000 ₽.

| Автомобиль | Цена покупки | Фактич. срок владения, мес | Амортизация в месяц | Остаточная стоимость |

|---|---|---|---|---|

| УАЗ Профи | 2 000 000 ₽ | 12 | 28 000 ₽ | 1 664 000 ₽ |

| ГАЗель NEXT | 3 000 000 ₽ | 36 | 33 000 ₽ | 1 812 000 ₽ |

| Sollers Atlant | 3 600 000 ₽ | 24 | 40 000 ₽ | 2 640 000 ₽ |

| ГАЗон NEXT | 5 000 000 ₽ | 48 | 55 000 ₽ | 2 360 000 ₽ |

Кроме того, постепенное списание в расход через амортизацию помогает более объективно оценивать прибыль компании. Представим, что предприниматель купил оборудование за 1,2 млн рублей и списал всю сумму в расходы того месяца, когда совершил покупку. Что произойдёт с отчётом о прибылях и убытках? В этом месяце бизнес покажет огромный убыток — расходы резко подскочат. А в следующие месяцы, когда оборудование уже работает и приносит деньги, в расходах его не будет вовсе — и прибыль окажется завышенной.

Картина искажается в обе стороны: сначала кажется, что бизнес в провале, потом — что он внезапно стал сверхприбыльным. На самом деле ни то, ни другое неправда. Оборудование служит несколько лет, и его стоимость должна распределяться на все эти годы, а не падать на один месяц. Иначе собственник принимает решения по кривым цифрам: пугается мнимого убытка или радуется мнимой прибыли.

А для расчета эффективности использования основных средств обычно пользуются показателем «среднегодовая стоимость ОС». Потому что основные средства амортизируются, а еще продаются, ломаются и докупаются. Поэтому в январе, апреле и декабре их стоимость будет разной — логично взять для расчета усредненный показатель.

Среднегодовая стоимость ОС = (Стоимость ОС в начале года + Стоимость ОС в конце года) / 2

Если в течение года было несколько точек, в которых общая цена основных средств существенно менялась, то можно добавлять их к расчету. Тогда в знаменатель формулы пойдет не «2», а «3», «4» или N — в общем, число точек, взятых для расчета.

Какими показателями измеряют эффективность основных средств

Всего есть четыре показателя, которые чаще всего используют для расчета эффективности основных средств: фондоотдача, фондоемкость, фондовооруженность и рентабельность основных средств.

Это базовый набор, который считают в любом бизнесе, где есть сколько-нибудь дорогое имущество. В этом блоке рассмотрим формулы всех четырех.

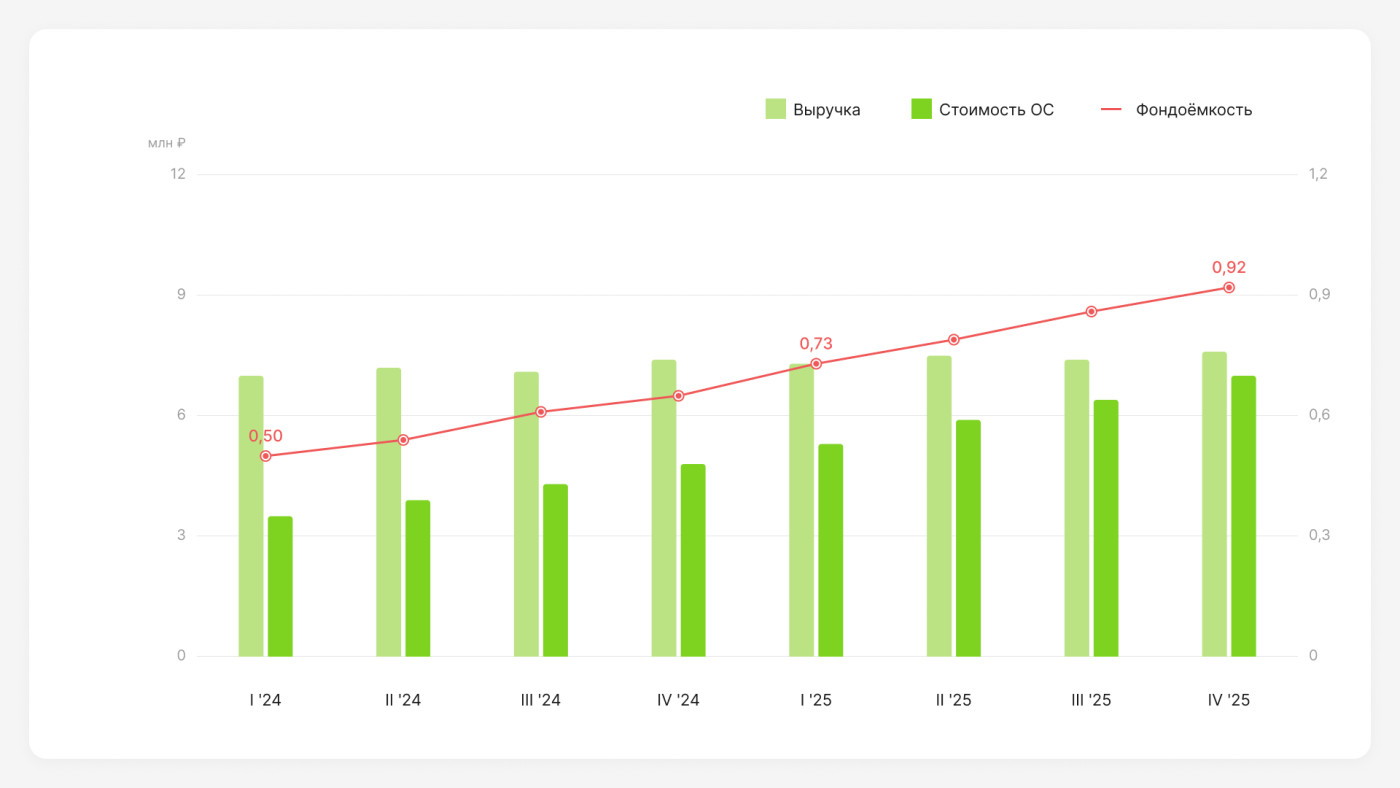

Для удобства возьмем в качестве примера мебельную мастерскую, которая производит столы и стулья. Основные средства — станки, пилы, шлифовальное и покрасочное оборудование. На начало года они стоили 4 млн рублей, к концу года из-за износа подешевели до 3 млн. Среднегодовая стоимость ОС, значит, (4 + 3) / 2 = 3,5 млн рублей.

- Среднегодовая стоимость ОС: 3,5 млн рублей.

- Выручка за год: 7 млн рублей.

- Чистая прибыль за год: 1,4 млн рублей

- Число сотрудников: 5

Фондоотдача

Фондоотдача показывает, сколько рублей выручки приносит каждый рубль, вложенный в основные средства. Этот показатель отвечает на вопрос: «Отбивается ли оборудование?».

Фондоотдача = Выручка / Среднегодовая стоимость ОС

Считаем для нашей мастерской: 7 000 000 / 3 500 000 = 2. Каждый рубль, вложенный в станки и оборудование, приносит мастерской 2 рубля выручки.

Отправным ориентиром считается фондоотдача больше единицы — это значит, что вложения в оборудование как минимум окупаются выручкой. Но абсолютное значение само по себе мало о чём говорит: у фондоёмких производств оно низкое от природы, у лёгких бизнесов — высокое. Поэтому фондоотдачу всегда смотрят в динамике. Если из года в год она растёт — бизнес выжимает из тех же мощностей больше денег. Если падает — тревожный сигнал: либо упала выручка, либо купили слишком дорогое оборудование, которое пока не вышло на отдачу.

Фондоёмкость

Фондоёмкость — это перевёрнутая фондоотдача. Она показывает, сколько нужно вложить в основные средства, чтобы получить один рубль выручки.

Фондоёмкость = Среднегодовая стоимость ОС / Выручка

Для мастерской: 3 500 000 / 7 000 000 = 0,5. Чтобы заработать рубль выручки, в основные средства нужно вложить 50 копеек.

Здесь логика обратная фондоотдаче: чем ниже фондоёмкость, тем «легче» бизнес с точки зрения вложений в оборудование. Хорошим ориентиром считается значение меньше единицы.

Фондоёмкость удобна тем, что наглядно показывает «тяжесть» отрасли. У консалтинга, интернет-агентств, онлайн-школ она низкая (0,1–0,3) — для работы хватает компьютеров и мебели. У ремонтных мастерских, автосервисов, кафе и пекарен — средняя (0,5–1,5): нужны помещение и оборудование. У промышленных производств — высокая (от 2 и выше): дорогие станки, цеха, измерительные приборы.

Фондовооружённость

Фондовооружённость показывает, сколько основных средств в денежном выражении приходится на одного сотрудника. По сути — насколько работники технически оснащены.

Фондовооружённость = Среднегодовая стоимость ОС / Среднесписочная численность сотрудников

Для мастерской: 3 500 000 / 5 = 700 000 рублей на человека.

За фондовооруженностью нужно следить в связке с фондоотдачей, иначе он обманет. Ведь легко закупить станки и поднять фондовооружённость — гораздо сложнее заставить эти станки приносить деньги. Если фондовооруженность растет, а отдача нет — значит, оборудование простаивает: либо не хватает людей, чтобы его загрузить, либо процессы выстроены так, что техника стоит без дела.

Нужно добиваться одновременного движения двух показателей: растёт фондовооружённость (рост количества и качества оборудования) и при этом не падает фондоотдача (это оборудование реально загружено). Просто закупка техники без отдачи — это не инвестиция, а заморозка денег.

Рентабельность основных средств

Рентабельность ОС показывает, сколько чистой прибыли приносит каждый рубль, вложенный в основные средства. Если фондоотдача считается от выручки, то рентабельность — от прибыли, то есть учитывает все расходы бизнеса, а не только оборот.

Рентабельность ОС = (Чистая прибыль / Среднегодовая стоимость ОС) × 100%

Для мастерской: (1 400 000 / 3 500 000) × 100% = 40%. Каждый рубль, вложенный в оборудование, приносит сверху 40 копеек чистой прибыли.

Это итоговый показатель эффективности активов: он говорит, насколько грамотно компания превращает вложения в оборудование в реальную прибыль. Единого норматива у него нет — как и остальные, его смотрят в динамике и сравнивают с отраслью.

Также рентабельность ОС можно сравнить со ставками по банковским вкладам. Представим, что вложенные в оборудование деньги дают рентабельность по чистой прибыли 7%. Какой смысл от такого вложения, если те же деньги можно положить в банк под 15% годовых и заработать больше? Еще и делать ничего не надо будет.

Как четыре показателя связаны между собой

По отдельности каждый показатель — лишь одна грань. Сила анализа в том, чтобы читать их вместе, потому что они математически и логически связаны.

- Фондовооружённость растёт, а фондоотдача падает. Компания вкладывается в оборудование, но оно не работает на полную. Причины: не хватает людей, чтобы загрузить технику, пробелы в производственном процессе или просто нет заказов под возросшие мощности.

- Фондоёмкость постоянно растёт. Чтобы заработать тот же рубль выручки, приходится вкладывать в основные средства всё больше. Обычно это значит, что купили дорогое оборудование, которое не даёт отдачи, или на балансе скопилось старое неиспользуемое имущество.

- Фондоотдача растёт, а рентабельность ОС падает. На первый взгляд парадокс: оборудование загрузили плотнее, выручки больше — а прибыли меньше. Значит, рост оборота съедается расходами: выросла себестоимость, подняли зарплаты, снизили цены ради объёма.

- Фондоотдача растёт за счёт износа. Коварный случай. Компания давно не обновляет оборудование, часть его уже почти полностью самортизирована, остаточная стоимость близка к нулю — и фондоотдача формально высокая. Но это не эффективность, а «проедание» капитала: старые станки могут выйти из строя в любой момент, причём массово.

Именно сочетания показателей, а не отдельные цифры, указывают, где именно у бизнеса проблема.

Частные показатели эффективности использования ОС

Фондоотдача, фондоемкость, фондовооруженность и рентабельность ОС оценивают весь парк основных средств сразу. Но иногда нужно копнуть глубже и понять, насколько загружена каждая отдельная единица оборудования. Для этого есть частные показатели. Их считают в основном на производствах с дорогими станками, где простой одной машины ощутимо бьёт по результату; в торговле, услугах и большинстве компаний малого и среднего бизнеса они избыточны — данных требуют много, а пользы при небольшом парке оборудования дают мало.

Основных частных показателей четыре:

- Коэффициент экстенсивной загрузки — насколько оборудование загружено по времени. Формула: фактически отработанное время / плановый фонд работы.

- Коэффициент интенсивной загрузки — насколько оборудование загружено по мощности. Формула: фактическая выработка / паспортная (максимальная) мощность.

- Интегральный коэффициент — общая загрузка с учётом и времени, и мощности. Формула: экстенсивность × интенсивность.

- Коэффициент сменности — сколько смен в среднем за сутки работает оборудование. Формула: отработанные машино-смены за сутки / количество единиц оборудования.

Покажем на одном примере.

Допустим, станок отработал за месяц 1 600 часов из 2 000 плановых — коэффициент экстенсивной загрузки 0,8 (по времени станок занят на 80%).

При этом выдаёт 80 деталей в час при паспортной мощности 100 — коэффициент интенсивной загрузки тоже 0,8 (по мощности работает на 80%).

Интегральный коэффициент: 0,8 × 0,8 = 0,64. То есть станок реализует лишь 64% своего потенциала — у бизнеса есть резерв нарастить выпуск без покупки нового оборудования, просто загрузив имеющееся плотнее.

Кому и зачем считать показатели эффективности основных средств

Анализ эффективности ОС — не академическое упражнение, а инструмент, который помогает разным людям в компании и за её пределами принимать конкретные решения.

Собственнику и руководителю показатели нужны прежде всего для стратегии. Покупать новый станок или модернизировать имеющийся? Расширять парк техники или сначала загрузить то, что есть? Окупится ли вложение в новое оборудование и как скоро? Когда заказов становится больше, показатели подсказывают, хватит ли мощностей, чтобы их выполнить, или придётся срочно докупать оборудование.

Владелец мебельной мастерской собрался взять в кредит второй фрезерный станок за 1,5 млн рублей — заказов прибавилось, и казалось, что мощностей не хватает. Перед покупкой посчитал загрузку имеющегося станка и увидел: тот работает в одну смену и простаивает почти половину рабочего времени. Вместо кредита нанял второго оператора и запустил вторую смену — заказы стали выполняться вовремя, а 1,5 млн остались в обороте.

Финансовому директору анализ эффективности ОС помогает управлять имущественными налогами, обосновывать привлечение кредитов и инвестиций. Когда финдиректор идёт в банк за кредитом на оборудование, он показывает расчёты: вот текущая отдача от активов, вот как новое вложение повлияет на показатели, вот срок окупаемости. С цифрами разговор предметный, без них — обмен общими словами.

Финдиректор логистической компании готовил заявку на кредит для покупки двух новых грузовиков. К расчётам приложил динамику рентабельности ОС за два года — 18%, стабильно выше ставки по кредиту в 21% он сделать не мог, поэтому показал другое: фондоотдача парка растёт третий год подряд, а новые машины загружены контрактами на 80% уже до покупки. Банк увидел, что техника не встанет простаивать, и одобрил кредит на сниженной ставке.

Операционному руководителю показатели подсказывают, где в производстве узкие места: какое оборудование простаивает, какое перегружено, на каких процессах теряется эффективность. Это же основа для кадровых решений — например, понять, не раздут ли штат под текущий объём работы или, наоборот, не пора ли нанять людей, чтобы дорогое оборудование не стояло без дела.

На производстве пластиковой упаковки операционный директор заметил, что фондоотдача квартал к кварталу падает, хотя выручка держится. Разложил показатель по линиям и нашёл узкое место: одна экструзионная линия простаивала из-за нехватки наладчика, пока две другие работали на пределе. Перераспределил людей и перевёл часть заказов на недозагруженную линию — простои сократились, фондоотдача вернулась к прежнему уровню без единого рубля вложений в оборудование.

Где брать данные по эффективности основных средств

Формулы простые, но они работают только на корректных цифрах. Если подставить не те данные, показатели соврут — и решения по ним будут ошибочными. Разберём, откуда брать каждую цифру и на что обратить внимание.

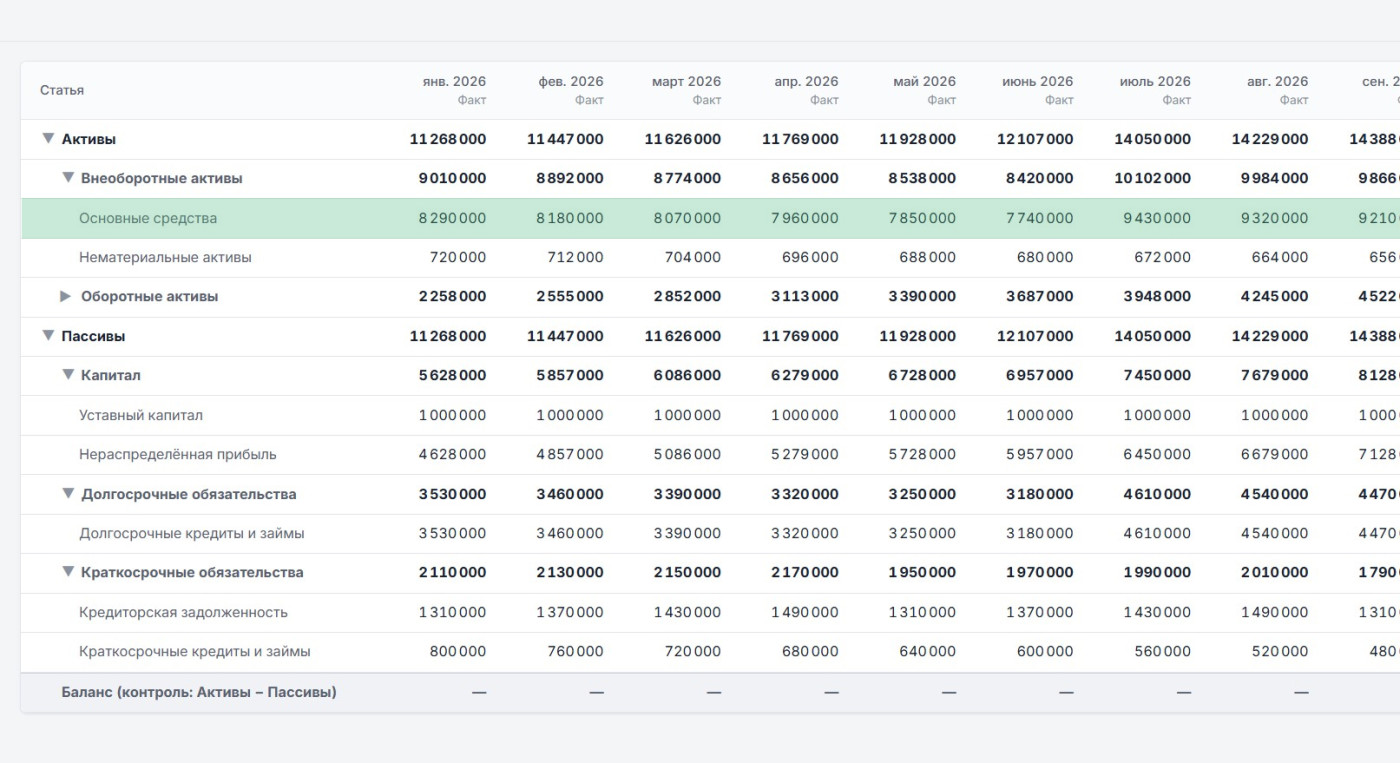

Стоимость основных средств — из управленческого баланса. Баланс показывает, чем компания владеет и сколько это стоит на текущий момент. Основные средства в нём учитываются по остаточной стоимости — то есть за вычетом накопленной амортизации. Это ключевой момент: в расчёты нужно брать именно остаточную стоимость, а не ту, по которой оборудование купили.

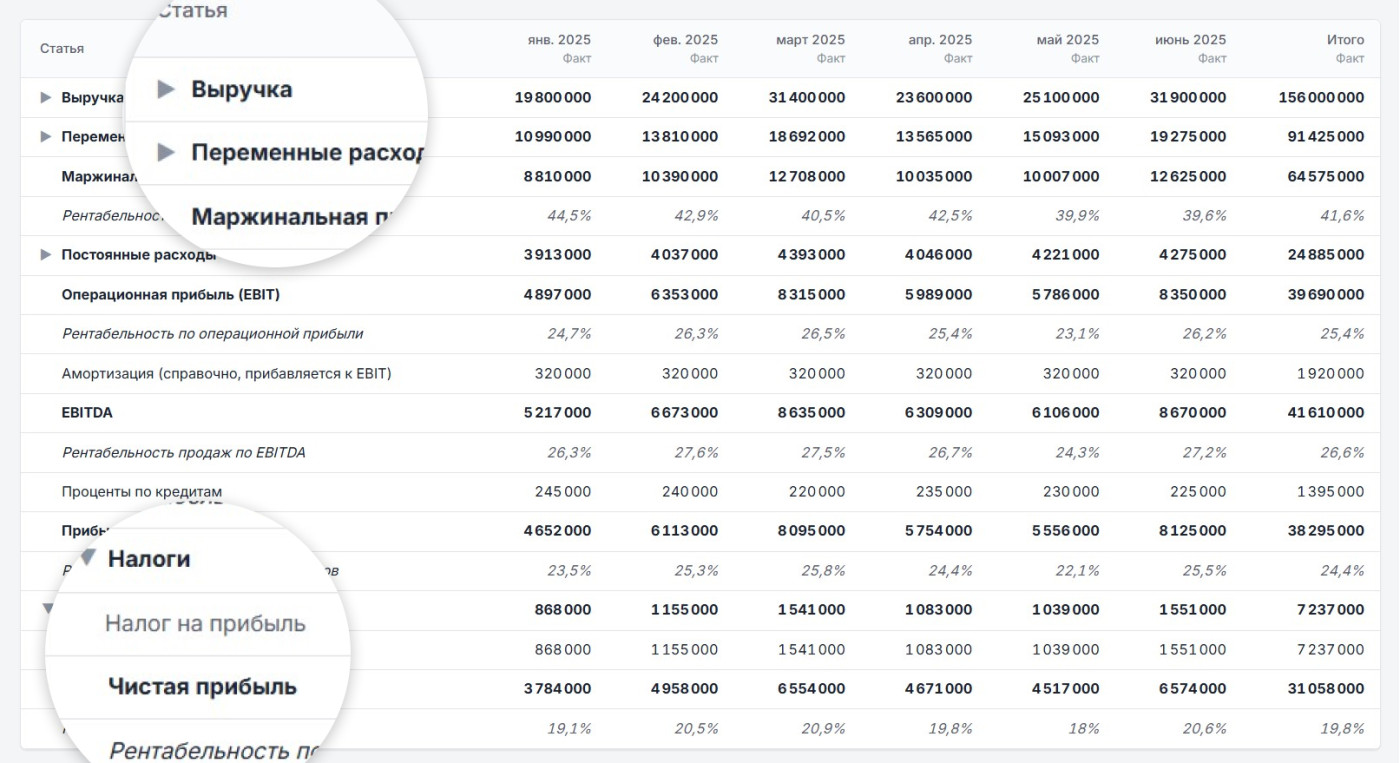

Выручка и чистая прибыль — из отчёта о прибылях и убытках (ОПиУ). Выручка нужна для фондоотдачи и фондоёмкости, чистая прибыль — для рентабельности ОС. Здесь важно брать данные за тот же период, за который считается средняя стоимость основных средств: годовую выручку — со среднегодовой стоимостью, квартальную — со среднеквартальной. Если смешать периоды, показатель окажется бессмысленным.

Среднесписочная численность сотрудников — из кадрового учёта. Нужна для фондовооружённости. Берётся именно среднесписочная численность за период, а не число людей на конкретную дату, — иначе показатель исказят увольнения и наймы внутри периода. Эти данные обычно есть в 1С или в любой системе кадрового учёта.

Как анализировать эффективность основных средств: пошаговый алгоритм

Посчитать показатели — половина дела. Сами по себе цифры ничего не решают: фондоотдача 2,0 — это хорошо или плохо, нормально или тревожно? Без анализа не понять. Разберём, как из набора коэффициентов получить управленческое решение.

Шаг 1. Собрать данные. Из баланса берём остаточную стоимость ОС на начало и конец периода, из ОПиУ — выручку и чистую прибыль, из кадрового учёта — среднесписочную численность. Сразу считаем среднюю стоимость основных средств за период.

Шаг 2. Рассчитать показатели за текущий и прошлый период. Считаем все четыре обобщающих показателя — и обязательно за два периода как минимум, а лучше за три-четыре подряд. Один период фиксирует факт, два показывают изменение, и только три и больше дают увидеть тренд. Анализ по одной точке бесполезен: непонятно, с чем сравнивать.

Шаг 3. Сравнить с динамикой и отраслью. Смотрим, как показатели изменились по сравнению с прошлым периодом, и сопоставляем со средними по отрасли или с конкурентами. Динамика часто важнее абсолютной цифры: рентабельность ОС 25% звучит неплохо, но если в прошлом году было 35% — это падение, с которым нужно разбираться.

Шаг 4. Выявить проблемную зону. Здесь главное — читать показатели в связке, потому что именно их сочетание указывает на источник проблемы. Фондоотдача и фондоёмкость — две стороны одной монеты: одна растёт, другая зеркально падает. Фондовооружённость связывает оборудование с людьми и через производительность труда влияет на фондоотдачу. Рентабельность ОС — это фондоотдача, пропущенная через прибыль: она показывает не только то, что оборудование генерирует выручку, но и то, что эта выручка превращается в деньги, а не съедается расходами.

Поэтому опытный финансист никогда не смотрит на один коэффициент. Он раскладывает картину: фондоотдача выросла, а рентабельность ОС упала — значит, оборудование загрузили сильнее, но прибыль с оборота просела (выросла себестоимость или снизили цены). Фондовооружённость растёт, а фондоотдача падает — деньги вложили в технику, но загрузить её не смогли.

Шаг 5. Зафиксировать план и поставить точку контроля. Поняв, где проблема, намечаем конкретное действие — и обязательно в деньгах, а не в процентах. Формулировка «поднимем фондоотдачу на 3%» не говорит ни о чём; «загрузим простаивающий станок во вторую смену, это даст дополнительно 500 тысяч выручки при затратах 100 тысяч» — это уже план. Дальше фиксируем дату следующего замера, чтобы проверить, сработало ли решение. Без точки контроля анализ превращается в разовое упражнение, а нужна регулярная работа.

И ещё один принцип на всех этапах: начинайте с простых и очевидно выигрышных действий. Сдать в аренду простаивающий станок или неиспользуемое помещение — это гарантированный дополнительный доход без рисков, и сделать это можно сразу, не дожидаясь глубокой перестройки бизнеса.

Частые ошибки при анализе основных средств

Анализ ОС легко свести на нет несколькими типовыми промахами. Вот те, что встречаются чаще всего.

Считать показатели в отрыве друг от друга. Одна фондоотдача или одна рентабельность ОС, взятые отдельно, мало что говорят. Источник проблемы виден только в сочетании показателей — как мы разбирали в сценариях диагностики. Смотреть на один коэффициент — всё равно что ставить диагноз по одному симптому.

Анализировать одну точку без динамики. Показатель за один период фиксирует факт, но не отвечает на главный вопрос — стало лучше или хуже. Без сравнения с прошлыми периодами цифра повисает в воздухе.

Брать первоначальную стоимость вместо остаточной. Самая частая ошибка в самих расчётах. Оборудование давно износилось, а в формулу подставляют цену покупки многолетней давности — и показатели занижаются.

Считать слишком редко. Если возвращаться к показателям раз в год, тревожные сигналы успевают превратиться в проблемы. За год оборудование может полгода простаивать, а вы узнаете об этом, когда деньги уже потеряны.

Принимать рост фондоотдачи за успех в отрыве от контекста. Иногда фондоотдача растёт не от хорошей работы, а от износа: старое оборудование почти самортизировано, остаточная стоимость близка к нулю, и показатель формально высокий. На деле это изношенный парк, готовый встать в любой момент.

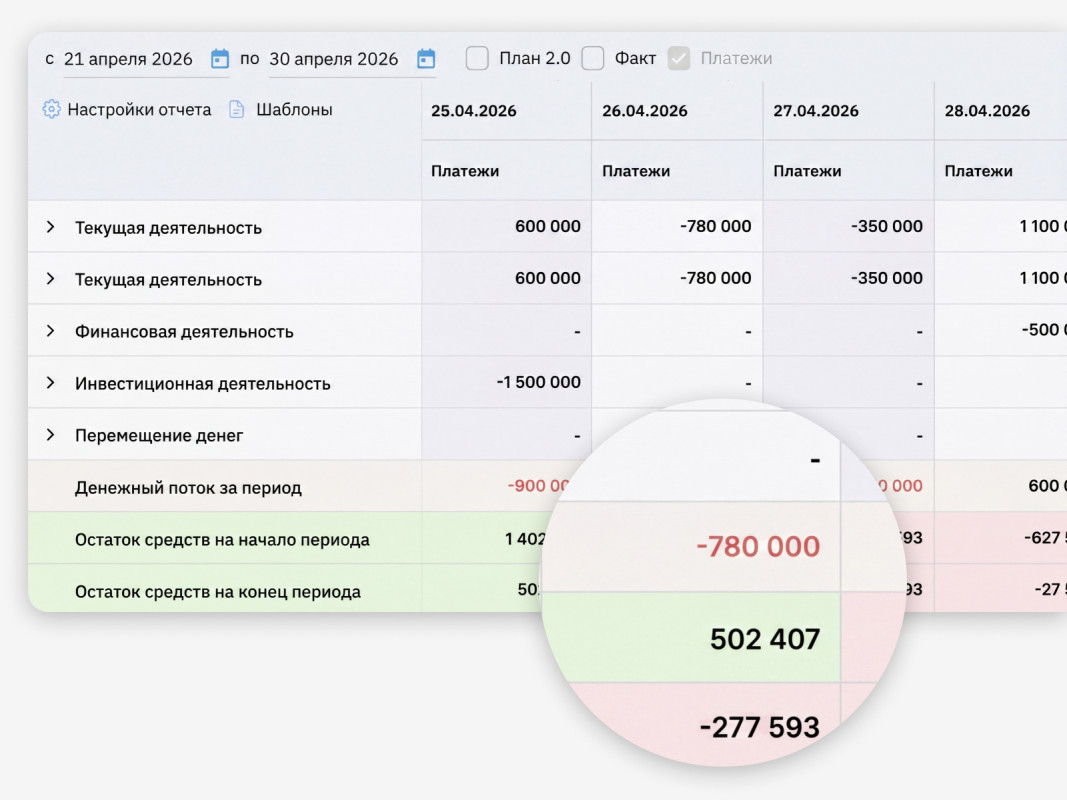

Не учитывать денежный поток при покупке оборудования. Новый станок может быть выгоден по всем показателям, но если на него нет денег прямо сейчас, покупка обернётся кассовым разрывом. Перед инвестицией всегда сверяемся с ДДС: хватит ли средств на зарплаты, налоги и текущие платежи после крупной траты.

Как повысить эффективность использования основных средств

Хорошая новость: чтобы выжать из основных средств больше, не всегда нужны новые вложения. Чаще всего резерв спрятан в том оборудовании, которое уже есть. Разберём рабочие способы — от самых быстрых к более долгим.

Провести инвентаризацию и избавиться от «мёртвых» активов

Первое, с чего стоит начать, — понять, что вообще числится на балансе и работает ли оно. Часто обнаруживается оборудование, которое стоит без дела месяцами: оно занимает место, требует обслуживания и тянет вниз показатели, ничего не принося. Такие активы можно продать, сдать в аренду или хотя бы списать.

Автосервис при инвентаризации нашёл старый подъёмник, который не использовали почти год после закрытия одного из направлений. Продали его за 180 тысяч рублей, а освободившееся место отдали под второй пост шиномонтажа — он сразу начал приносить выручку. Двойная выгода: и убрали балласт с баланса, и загрузили площадь.

Загрузить оборудование в несколько смен

Если станок работает одну смену, а спрос позволяет больше, вторая смена увеличивает выпуск без единого рубля капитальных вложений — оборудование уже куплено, нужно лишь нанять людей и организовать работу. Это один из самых прямых способов поднять фондоотдачу.

Типография работала в одну смену, а заказов было больше, чем она успевала выполнять. Ввели вторую смену на той же печатной машине — выручка выросла примерно на 60%, тогда как затраты прибавились только на зарплаты новой смены. Сама дорогая машина теперь не простаивала, а работала большую часть суток.

Брать в аренду вместо покупки то, что нужно редко

Если оборудование используется лишь время от времени, держать его в собственности невыгодно: оно простаивает, изнашивается и портит показатели. Аренда или лизинг под конкретные задачи освобождают деньги и убирают с баланса балласт.

Строительная фирма собиралась купить бетононасос за 4 млн рублей, но он понадобился бы лишь на отдельных этапах нескольких проектов. Посчитали и решили брать в аренду под каждый объект. Деньги остались в обороте, не пришлось платить за хранение, обслуживание и налог на имущество, а на показателях эффективности не повис дорогой простаивающий актив.

Обучать персонал работе с оборудованием

Часть простоев и поломок возникает не из-за самой техники, а из-за того, что с ней неправильно обращаются. Обучение операторов снижает брак и внеплановые остановки — то же самое оборудование начинает работать ровнее и давать больше.

В швейном цехе операторов отправили на курсы по работе со станками. Доля брака упала с 8% до 2%, а простои из-за мелких поломок сократились примерно на треть — мастера стали замечать проблемы раньше и не доводить до серьёзных остановок. Выпуск вырос без покупки новых машин.

Внедрить плановое обслуживание

Внеплановая поломка дорогого оборудования — это не только ремонт, но и простой всего, что от него зависит. Регламентное обслуживание по графику стоит денег, но обходится дешевле, чем аварийные остановки.

Пекарня ввела регламент техобслуживания печей раз в квартал. За предыдущий год было четыре аварийные остановки, каждая — с потерей дневной выручки и срочным дорогим ремонтом. После введения графика за весь следующий год не случилось ни одной внеплановой поломки.

Строить финмодель перед покупкой нового оборудования

Прежде чем вкладываться в дорогой актив, стоит просчитать, окупится ли он и как повлияет на показатели. Финансовая модель позволяет увидеть эффект от покупки до того, как деньги потрачены, и сравнить варианты — купить, взять в кредит или в лизинг.

Владелец автомойки планировал купить второй комплект оборудования за наличные. Прежде чем платить, построил финмодель и увидел: при текущем потоке машин окупаемость растягивается на 4 года, а если брать в кредит под 22%, проценты съедают почти всю дополнительную прибыль. В итоге отказался от покупки за свои, взял оборудование в лизинг и сохранил оборотные деньги для бизнеса.

Эффективностью ОС должен управлять финансовый директор. Наймите его в формате аутсорсинга

Эффективность основных средств — это область, которая требует постоянного контроля и глубокой аналитики. Особенно, если ваш бизнес завязан на дорогостоящем оборудовании.

Финансовый директор из команды «Моё дело Финансы» возьмет эту аналитику на себя — и на регулярной основе будет давать вам сигналы, если эффективность проседает. И не только сигналы, а еще и предложения по управленческим решениям, которые помогут вам зарабатывать больше.

Мы подберем для вас специалиста из нашей команды, который обладает максимально подходящим опытом под вашу сферу бизнеса. Лучший способ познакомиться и узнать о пользе финдиректора для своего бизнеса — это вводная консультация:

- покажем инструменты на внедрение

- расскажем о функциях финдиректора

- поделимся релевантными кейсами

Записывайтесь на встречу по ссылке →

Эффективность основных средств: кратко о главном

- Основные средства — это дорогое имущество длительного пользования, которым бизнес зарабатывает: станки, техника, помещения, оборудование. В управленческом учёте планку отнесения к ОС компания задаёт сама, исходя из того, насколько покупка ощутима для бизнеса.

- Эффективность ОС измеряют четырьмя обобщающими показателями: фондоотдача (сколько выручки даёт рубль в оборудовании), фондоёмкость (обратная величина), фондовооружённость (сколько ОС приходится на сотрудника) и рентабельность ОС (сколько прибыли приносит рубль в активах). На производстве к ним добавляют частные показатели загрузки оборудования.

- Данные берут из управленческого учёта: стоимость ОС — из баланса по остаточной стоимости, выручку и прибыль — из ОПиУ, численность — из кадрового учёта. Главная ошибка расчётов — брать первоначальную стоимость вместо остаточной.

- Показатели читают только в связке и в динамике. Отдельная цифра за один период бесполезна; смысл появляется при сравнении периодов, сопоставлении с отраслью и совместном чтении показателей. Именно их сочетание указывает, где у бизнеса проблема.

- Повышать эффективность лучше начинать без новых вложений. Самый быстрый резерв — плотнее загрузить то, что уже есть: вторая смена, избавление от простаивающих активов, обучение персонала, плановое обслуживание. Покупку нового оборудования просчитывают в финмодели и оставляют на потом.

Часто задаваемые вопросы

Базовый минимум для малого и среднего бизнеса — раз в квартал, в идеале — ежемесячно. Чем чаще считаете, тем раньше замечаете отклонения: оборудование, которое начало простаивать, видно уже через месяц, а не через год, когда деньги потеряны. Крупному и сезонному бизнесу с дорогим оборудованием отдельные показатели имеет смысл отслеживать еженедельно. Реже раза в квартал считать не стоит — за это время проблемы успевают накопиться.

Двояко. С одной стороны, изношенное оборудование чаще ломается, простаивает и снижает выпуск — реальная эффективность падает. С другой стороны, износ занижает остаточную стоимость, и это может формально завысить показатели: фондоотдача и рентабельность ОС растут просто потому, что знаменатель в формуле уменьшился. Поэтому высокая фондоотдача на сильно изношенном парке — повод не радоваться, а насторожиться: это признак «проедания» капитала, а не эффективной работы.

Главного нет — показатели работают только в связке. Фондоотдача без рентабельности не покажет, превращается ли выручка в прибыль. Фондовооружённость без фондоотдачи не скажет, загружено ли оборудование. Сама по себе любая цифра — просто число; смысл появляется, когда вы смотрите её в динамике, сравниваете с отраслью и читаете вместе с остальными показателями.

Если основные средства арендованные, они не висят на вашем балансе, и классические показатели фондоотдачи к ним применять не нужно — аренда здесь обычная статья расходов в ОПиУ. Показатели эффективности ОС считают по собственному имуществу. Если же у бизнеса почти нет своих основных средств (как у многих в услугах и IT), эти показатели в принципе малоинформативны — фокус смещается на другие метрики эффективности.

Чаще всего да, и начинать нужно именно с этого. Самый большой резерв обычно спрятан в имеющемся оборудовании: оно недозагружено. Вторая смена, избавление от простаивающих активов, обучение персонала и плановое обслуживание поднимают отдачу без капитальных вложений. Покупка нового оборудования — последний шаг, когда выжали всё из текущего.