Содержание

- Что такое маржинальная прибыль и как её считать

- Зачем знать маржинальную прибыль

- Чем маржинальная прибыль отличается от других показателей

- Анализ маржинальной прибыли

- Что ещё влияет на маржинальную прибыль: изменения в законодательстве

- Маржинальная прибыль: кратко

- Поможем разобраться с маржинальной прибылью и цифрами в бизнесе

Что такое маржинальная прибыль и как её считать

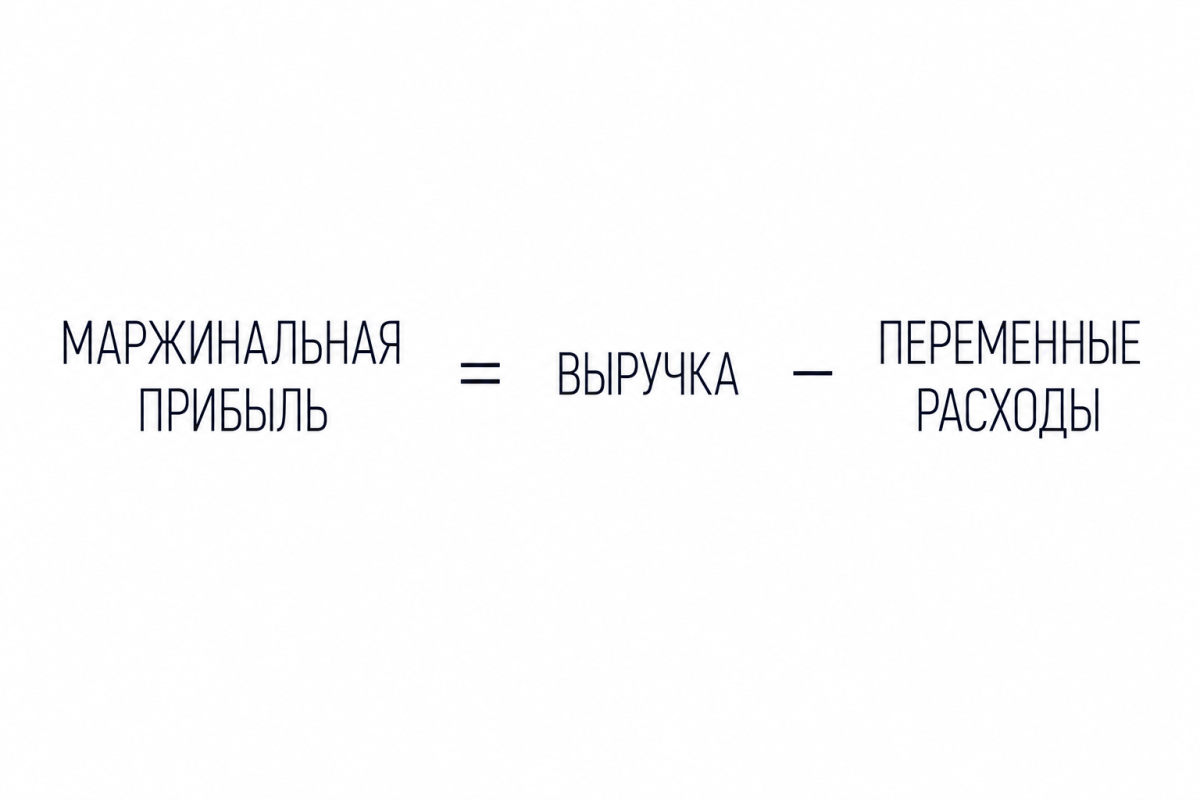

Маржинальная прибыль — это разница между тем, сколько вы получили за товар или услугу, и тем, сколько потратили на них. Чтобы её посчитать, из выручки вычитают расходы на закупку, материалы, доставку и много чего ещё. То, что остаётся после, и есть маржинальная прибыль.

Сама формула выглядит так:

На первый взгляд всё просто, но для расчётов нужно хорошо понимать, что относится к переменным расходам, а что — к выручке. Сначала разберёмся с этим.

⚡️Выручка — это доход компании от реализации товаров или услуг. Её учитывают в тот момент, когда компания выполнила свою часть сделки — передала товар или оказала услугу. Например, если сделка закрыта в марте, а оплата пришла в апреле, эта сумма всё равно относится к марту, потому что именно тогда компания фактически заработала эти деньги.

⚡️Переменные расходы — это затраты, которые меняются вместе с объёмом продаж или производства. Если компания продаёт больше, такие расходы растут, если меньше — снижаются. Переменные расходы напрямую связаны с каждой конкретной сделкой или единицей товара. К ним относят, например, закупку товара, сырьё и материалы, упаковку, доставку, комиссии продавцам или подрядчикам.

|

У разных компаний переменные расходы выглядят по-разному. → У кофейни это будут зёрна, молоко, сиропы и одноразовые стаканы — всё, что тратится на каждую чашку напитка. → У интернет-магазина — закупка товара у поставщика, упаковка и доставка до покупателя. → У доставки еды — продукты для приготовления блюд и оплата курьерам за выполненные заказы. → В производстве — сырьё, комплектующие, упаковка, иногда сдельная оплата труда рабочих. Допустим, на фабрике мебели это будут плиты, фурнитура и лакокрасочные материалы. → Если взять сферу услуг, там тоже есть переменные затраты. В маркетинговом агентстве это могут быть расходы на подрядчиков — дизайнеров, копирайтеров и таргетологов, которых привлекают под конкретные проекты. Общее правило такое: если расход растёт вместе с объёмом продаж, его обычно относят к переменным. |

Теперь можно перейти непосредственно к расчёту маржинальной прибыли. Логика расчёта простая: берёте выручку за период или за конкретный заказ и вычитаете из неё переменные расходы. Допустим, заказ принёс 1 млн ₽ выручки, а переменные затраты на него составили 200 000 ₽. Тогда маржинальная прибыль — 800 000 ₽.

На самом деле эти деньги нельзя считать прибылью в привычном понимании. Из них ещё предстоит оплатить аренду, административные зарплаты, налоги, кредиты и другие расходы, которые не связаны напрямую с продажами. Поэтому маржинальная прибыль — это промежуточный, но очень наглядный показатель: если маржинальная прибыль небольшая, будет трудно выйти в чистую прибыль, даже при высоких объёмах продаж. Подробнее — в следующей главе ↓

Зачем знать маржинальную прибыль

Маржинальную прибыль считают не для отчётности, а чтобы понимать, что происходит с деньгами в бизнесе. Выручка сама по себе мало о чём говорит: она показывает объём продаж, но не сколько денег остаётся. Вот что даёт маржинальная прибыль:

⚡️Чтобы понять, зарабатывает ли компания вообще. Можно делать большую выручку, но если почти всё уходит на переменные расходы, денег на остальные затраты не остаётся. Например, компания получает 5 млн ₽ выручки, но 4,5 млн ₽ уходит на закупку, доставку и упаковку товара. Формально продажи есть, но на постоянные расходы остаётся всего 500 000 ₽. Этой суммы может не хватить на покрытие аренды и выплату зарплат, не говоря уже о чистой прибыли.

⚡️Чтобы контролировать эффективность. Маржинальная прибыль позволяет увидеть, сколько денег остаётся с каждого рубля выручки после покрытия переменных расходов. Если раньше с рубля оставалось 40 копеек, а теперь 30, значит, переменные расходы выросли. Это повод проверить закупочные цены, условия доставки или систему бонусов для отдела продаж.

⚡️Чтобы оценить конкретные товары или направления. Допустим, у компании есть два продукта. Один приносит 1 млн ₽ выручки с маржинальной прибылью 300 000 ₽, другой — 700 000 ₽ выручки, но маржинальная прибыль у него 400 000 ₽. Хотя второй продукт приносит меньше, фактически он выгоднее — с него остаётся больше денег на покрытие остальных расходов.

⚡️Чтобы определить размер скидок. Если не учитывать переменные расходы, можно поставить скидки, которые съедят весь доход. Например, товар продаётся за 1000 ₽, а переменные расходы — 800 ₽. Если дать скидку 25%, стоимость станет 750 ₽, и каждая продажа начнёт приносить убыток.

|

Точка безубыточности и маржинальная прибыль Без маржинальной прибыли сложно понять, сколько нужно продавать, чтобы не работать в минус. Ведь именно из этих денег оплачивают аренду, зарплаты, налоги и много чего ещё. При этом такие расходы не зависят от продаж: даже если вы ничего не продали, платить всё равно придётся. Разберём на примере. Допустим, каждый месяц нужно 400 000 ₽ на постоянные расходы. Теперь смотрим на продажи. Например, товар продаётся за 2000 ₽, из которых 1200 ₽ уходит на закупку, доставку и другие расходы. Значит, с одной продажи остаётся 800 ₽ — именно эти деньги идут на покрытие постоянных затрат. Теперь считаем: чтобы закрыть 400 000 ₽ расходов, нужно сделать 500 таких продаж. (800 ₽ × 500 = 400 000 ₽.) Это и есть точка безубыточности, когда бизнес выходит в ноль. Если продаж будет больше — появится прибыль, а если меньше — денег не хватит, и будет убыток. Так маржинальная прибыль помогает ответить на вопрос: сколько продаж нужно сделать. |

Чем маржинальная прибыль отличается от других показателей

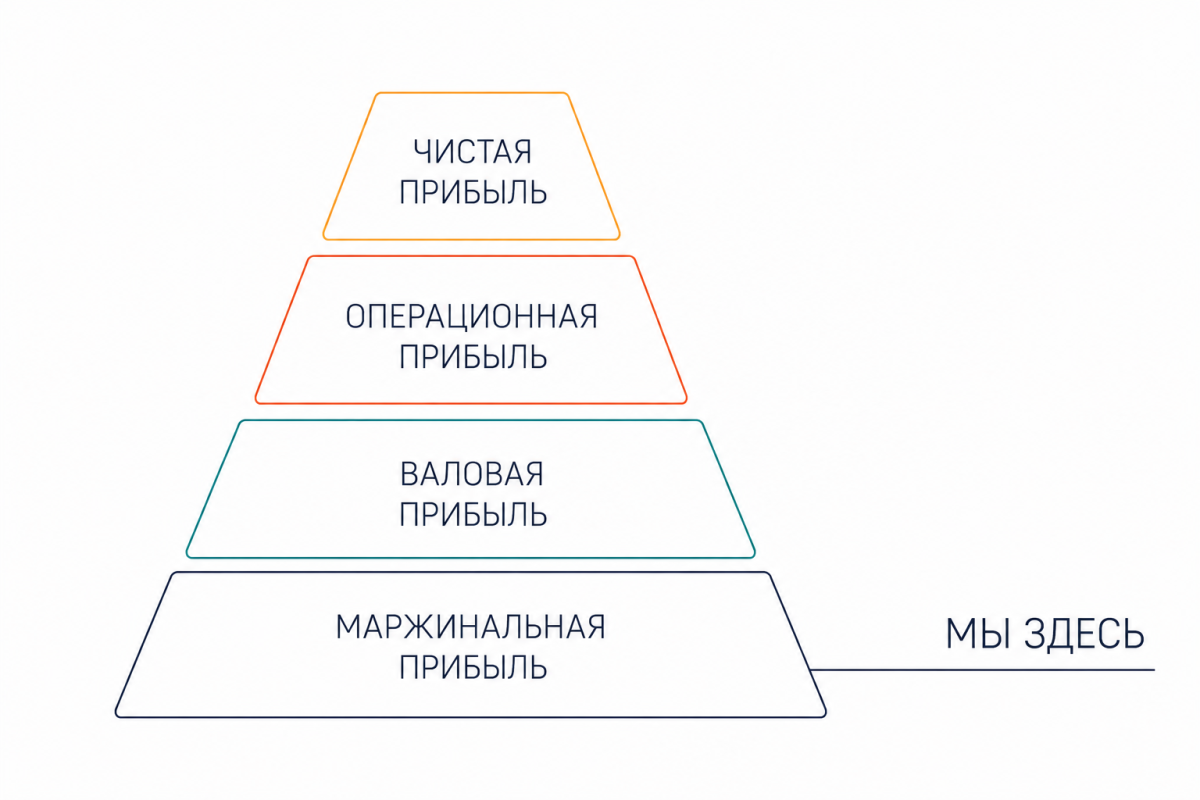

После того как вы посчитали, сколько денег остаётся с продаж, важно понимать, что это ещё не финальная прибыль. Дальше из этой суммы постепенно вычитаются другие расходы — и денег становится всё меньше.

Валовая прибыль — это выручка за вычетом прямой себестоимости товара или услуги. В неё обычно входят закупка, материалы, производственные затраты и другие расходы, непосредственно связанные с производством или приобретением продукта.

↓↓↓

Операционная прибыль. Затем добавляются почти все остальные расходы бизнеса: аренда, зарплаты офиса, маркетинг, продажи. Это уже операционная прибыль — по ней видно, зарабатывает ли бизнес в целом на своей основной деятельности.

↓↓↓

Чистая прибыль. И только после этого остаётся чистая прибыль — деньги после всех расходов, налогов и обязательных платежей. Именно их можно забрать из бизнеса или вложить в развитие.

Есть ещё два похожих термина, которые часто встречаются — маржа, она же маржинальность. Это маржинальная прибыль, которую поделили на выручку и умножили на 100%. Например, если выручка — 1 млн ₽, а переменные расходы — 700 000 ₽, то маржинальная прибыль составит 300 000 ₽, а маржа (маржинальность) — 30%.

Итак, проще всего представить всё это как цепочку: маржинальная прибыль → валовая → операционная → чистая. Или как пирамиду:

Разница между видами прибыли — в количестве учтённых расходов.

Маржинальная прибыль учитывает только переменные затраты, а дальше остальные показатели добавляют всё больше и больше расходов.

Поэтому маржинальная прибыль — это самый быстрый способ понять, зарабатывает ли бизнес на своих продажах в принципе. А остальные показатели помогают разобраться глубже: где именно теряются деньги и что с этим делать.

Анализ маржинальной прибыли

Итак, мы поняли, что маржинальная прибыль — это важный показатель, посчитали её, но столкнулись с тем, что сама по себе цифра мало что даёт. Поэтому теперь важно разобраться, как анализировать результат.

1. Смотрим динамику: что происходит со временем

Первое, на что обращают внимание — как меняется маржинальная прибыль от месяца к месяцу. Для показателя нет правильного значения, поэтому ориентируются не на цифры, а на движение. Допустим, у компании такие показатели:

| Месяц | Выручка | Переменные расходы | Маржинальная прибыль |

|---|---|---|---|

| Январь | 500 000 ₽ ↑ | 300 000 ₽ | 200 000 ₽ ↑ |

| Февраль | 520 000 ₽ ↑ | 310 000 ₽ | 210 000 ₽ ↑ |

| Март | 550 000 ₽ ↑ | 380 000 ₽ | 170 000 ₽ ↓ |

Мы видим, что выручка растёт каждый месяц, и кажется, всё хорошо. В марте же маржинальная прибыль заметно падает, и это тревожный сигнал: продажи идут, но денег остаётся меньше. В такой ситуации обычно выясняется одно из трёх:

- выросли расходы — например, поставщики подняли цены;

- снизилась цена — дали скидки или запустили акцию;

- произошло и то, и другое.

Без анализа проблему можно не заметить, потому что на первый взгляд выручка растёт, но по факту бизнес зарабатывает меньше, особенно если в следующих месяцах всё повторится.

2. Проверяем: хватает ли денег на жизнь бизнеса

Следующий шаг — проверить, хватает ли денег после продаж, чтобы покрыть обязательные расходы. Допустим, у бизнеса остаётся 250 000 ₽, и столько же уходит на аренду, зарплаты и другие платежи. В этом случае компания работает в ноль — прибыли нет.

Теперь посмотрим на другую ситуацию: после продаж остаётся 500 000 ₽, а на постоянные расходы уходит 350 000 ₽. Разница в 150 000 ₽ и есть прибыль, которую бизнес зарабатывает.

Такой нехитрый анализ помогает быстро понять реальную ситуацию. Можно продавать на большие суммы, но если маржинальной прибыли не хватает на базовые расходы, бизнес будет убыточным.

3. Сравниваем направления: не всё, что даёт выручку, выгодно

Если у бизнеса несколько направлений, точек или проектов, их можно сравнить между собой. Например, есть три точки:

| Направление | Выручка | Переменные расходы | Маржинальная прибыль |

|---|---|---|---|

| Онлайн-магазин | 900 000 ₽ | 540 000 ₽ | 360 000 ₽ |

| Розничная точка | 650 000 ₽ | 420 000 ₽ | 230 000 ₽ |

| Маркетплейсы | 800 000 ₽ | 600 000 ₽ | 200 000 ₽ |

Если смотреть только на выручку, кажется, что выгоднее всего развивать онлайн-магазин и маркетплейсы, но если оценить маржинальную прибыль, окажется, что маркетплейсы — самое невыгодное направление. Тут нужно разбираться: возможно, сказываются высокие комиссии площадки, дорогая логистика или заниженный прайс.

Иногда после такого анализа предприниматели закрывают убыточные направления и усиливают прибыльные.

4. Сравниваем товары: одинаковая прибыль — не значит одинаковая выгода

Логика из предыдущего этапа работает и на уровне конкретных товаров.

| Товар | Цена | Переменные расходы | Маржинальная прибыль | Маржинальность |

|---|---|---|---|---|

| Рюкзак | 3000 ₽ | 2100 ₽ | 900 ₽ | 30% |

| Сумка | 2500 ₽ | 1200 ₽ | 1300 ₽ | 52% |

Рюкзак стоит дороже, но с каждой такой продажи предприниматель зарабатывает меньше. Сумка стоит дешевле, но приносит больше денег. Это значит, что выгоднее продавать больше сумок, поэтому можно усилить рекламу именно этого товара, а ещё можно пересмотреть себестоимость рюкзаков.

Анализ маржинальной прибыли — это способ быстро увидеть, где бизнес теряет деньги, а где зарабатывает. С его помощью можно:

- заметить рост расходов, даже если выручка увеличивается;

- понять, хватит ли денег на базовые расходы;

- выбрать более выгодные товары или направления;

- принимать управленческие решения не интуитивно, а на цифрах.

Главное — не просто посчитать один раз, а регулярно смотреть на показатель и сравнивать результаты между собой.

|

Три ошибки при расчёте маржинальной прибыли Чаще всего предприниматели путаются в одном и том же. → Включают в переменные расходы постоянные затраты: аренду, зарплату офиса, абонентские платежи. Из-за этого маржинальная прибыль выглядит ниже реальной, и решения о ценах или ассортименте принимаются на неверных данных. → Смотрят только на выручку. Выручка растёт — кажется, всё хорошо. Но если переменные затраты растут быстрее, маржинальная прибыль падает, хотя касса пополняется. → Считают показатель по компании целиком и не разбивают по товарам, услугам или направлениям. В итоге сильные продукты маскируют убыточные, и бизнес продолжает тянуть то, что давно стоит пересмотреть или закрыть. |

Что ещё влияет на маржинальную прибыль: изменения в законодательстве

Даже если объём продаж не меняется, маржинальная прибыль может падать. Причина — новые законодательные требования, которые увеличивают переменные затраты.

Расходы на персонал растут. Если сотрудники или подрядчики получают оплату за каждый заказ или выполненную работу, любое увеличение затрат на персонал напрямую снижает маржинальную прибыль. Курьер, производственный рабочий, исполнитель на аутсорсе — каждый из них участвует в себестоимости каждой продажи.

Раньше доставка одного заказа стоила 300 ₽, после роста расходов на персонал — 380 ₽. При 2000 заказов в месяц это минус 160 000 ₽ маржинальной прибыли. Выручка та же, продаж столько же — просто каждая продажа теперь обходится дороже.

Налоговый режим меняется — меняется и финансовая модель. Если предприниматель работал на льготных условиях, а затем перешёл на другой режим, часть расходов вырастет. Такие изменения не всегда бьют по переменным затратам напрямую, но уменьшают итоговую прибыль и требуют пересчёта всей экономики бизнеса.

Маркировка товаров добавляет расходы на каждую единицу. Для части товарных категорий уже действуют, для других — вводятся требования по обязательной маркировке и прослеживаемости. Это означает новые статьи затрат:

- дополнительное программное обеспечение;

- оборудование для нанесения кодов;

- упаковку с маркировкой;

- обслуживание учётных процессов.

Цена каждой единицы товара растёт, а значит, при тех же ценах продажи маржинальная прибыль снижается.

Логистика дорожает незаметно. Стоимость доставки, топлива, складских услуг и комиссий маркетплейсов меняется регулярно. Интернет-магазин может не трогать цены на товары месяцами, но если логистика подорожала, переменные затраты уже выросли.

Магазин детских товаров «Кенгуру» продавал через два маркетплейса и держал маржинальность на уровне 31%. За год одна площадка подняла комиссию с 14% до 18%, другая ввела платное хранение на складе — 1,8 ₽ за единицу в день. Владелец цены не менял. Через два квартала маржинальная прибыль упала до 22%. Когда разложили переменные расходы по статьям, оказалось, что только рост комиссий и складских затрат забирает 430 000 ₽ в месяц.

Маржинальная прибыль: кратко

- Маржинальная прибыль — это разница между тем, сколько вы получили за товар или услугу, и тем, сколько потратили на них. Чтобы её посчитать, из выручки вычитают расходы на закупку, материалы, доставку и много чего ещё. То, что остаётся после, и есть маржинальная прибыль.

- Маржинальную прибыль считают не для отчётности, а чтобы понимать, что происходит с деньгами в бизнесе. Например, чтобы оценить конкретные товары или направления и понять, зарабатывает ли компания вообще.

- Маржинальная прибыль — это промежуточный результат, который показывает, сколько денег остаётся после продаж и хватит ли их, чтобы покрыть остальную часть расходов.

- Если маржинальная прибыль низкая, бизнесу будет сложно выйти в чистую прибыль, даже при хорошем объёме продаж.

Поможем разобраться с маржинальной прибылью и цифрами в бизнесе

У предпринимателей часто возникает одна и та же проблема: данные есть, но они разбросаны в таблицах, CRM и в голове. В итоге ту же маржинальную прибыль считают от случая к случаю, а понять, где бизнес теряет деньги, становится сложно.

Мы помогаем навести порядок в управленческом учёте: собираем все данные в единую систему, считаем ключевые метрики и показываем, как они меняются от месяца к месяцу и по разным направлениям.

В результате становится понятно:

- какие товары или услуги помогают зарабатывать;

- какие направления тянут бизнес вниз;

- хватает ли текущих продаж, чтобы покрывать расходы;

- где и как можно увеличить прибыль.

Это не просто цифры в таблице, а инструмент для управленческих решений.

Если хотите понять, как это можно применить в вашем бизнесе, запишитесь на бесплатную демо-встречу со специалистом «Моего дела». Вы расскажете, как устроена ваша компания, а мы на примерах покажем, как можно вести учёт и какие решения принимать на основе цифр.

Часто задаваемые вопросы

Универсальной цифры тут нет, потому что у каждой компании разная структура расходов, а значит, и маржинальная прибыль. Важно не само значение, а динамика: если показатель падает — это повод разобраться.

Можно, но риски высокие. В таком бизнесе почти нет запаса прочности. Любое повышение цен у поставщиков, рост стоимости доставки или скидка клиенту — и вы уже работаете в минус. Если у вас низкая маржа, важно внимательно следить за расходами.

Да, и сильнее, чем кажется. Когда предприниматель снижает цену, маржинальная прибыль уменьшается сразу, а расходы при этом могут не измениться. В итоге можно продавать больше, но зарабатывать меньше или вообще уйти в минус.