Операционная эффективность бизнеса: как оценить и повысить. Большое руководство

Когда собственник слышит «операционная эффективность», обычно в голове всплывает что-то про скорость процессов, мотивированных сотрудников и модные методологии. Всё это полезные вещи, но к операционной эффективности имеют косвенное отношение.

Мы в «Моем деле» рассматриваем операционную эффективность как конкретный финансовый показатель, а именно рентабельность по операционной прибыли. Эта цифра показывает, сколько копеек прибыли остаётся с каждого рубля выручки после того, как бизнес покрыл все расходы на основную деятельность.

Если эта цифра растёт — компания становится эффективнее. Если падает — нет. И никакие внедрённые методологии, обученные сотрудники и красивые дашборды этот факт не отменят: они либо двигают рентабельность, либо не двигают. В статье разберём, как корректно посчитать операционную эффективность, какие дополнительные метрики помогают её диагностировать и какими способами на неё можно повлиять.

Содержание

- Что такое операционная эффективность и как ее посчитать

- Зачем считать операционную эффективность

- Какая операционная эффективность считается нормальной

- Какие метрики влияют на операционную эффективность

- Как оценить текущий уровень операционной эффективности

- Как повысить операционную эффективность: проверенные методы

- Инструменты для управления операционной эффективностью

- Поможем оценить и повысить операционную эффективность вашего бизнеса

Что такое операционная эффективность и как ее посчитать

Операционная эффективность — это то, насколько компания способна зарабатывать на своей основной деятельности. Не «в целом на бизнесе», а именно на том, что компания делает каждый день: производит товар, оказывает услугу, продаёт продукт.

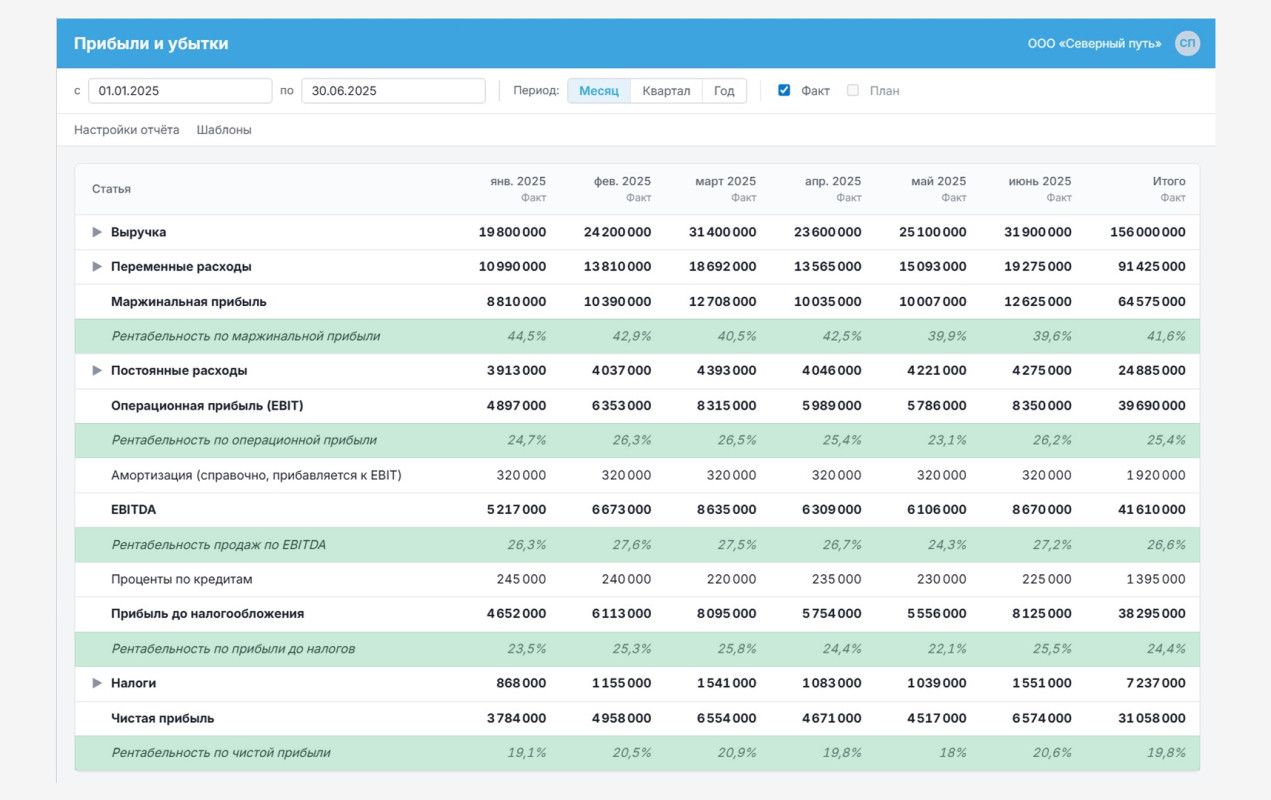

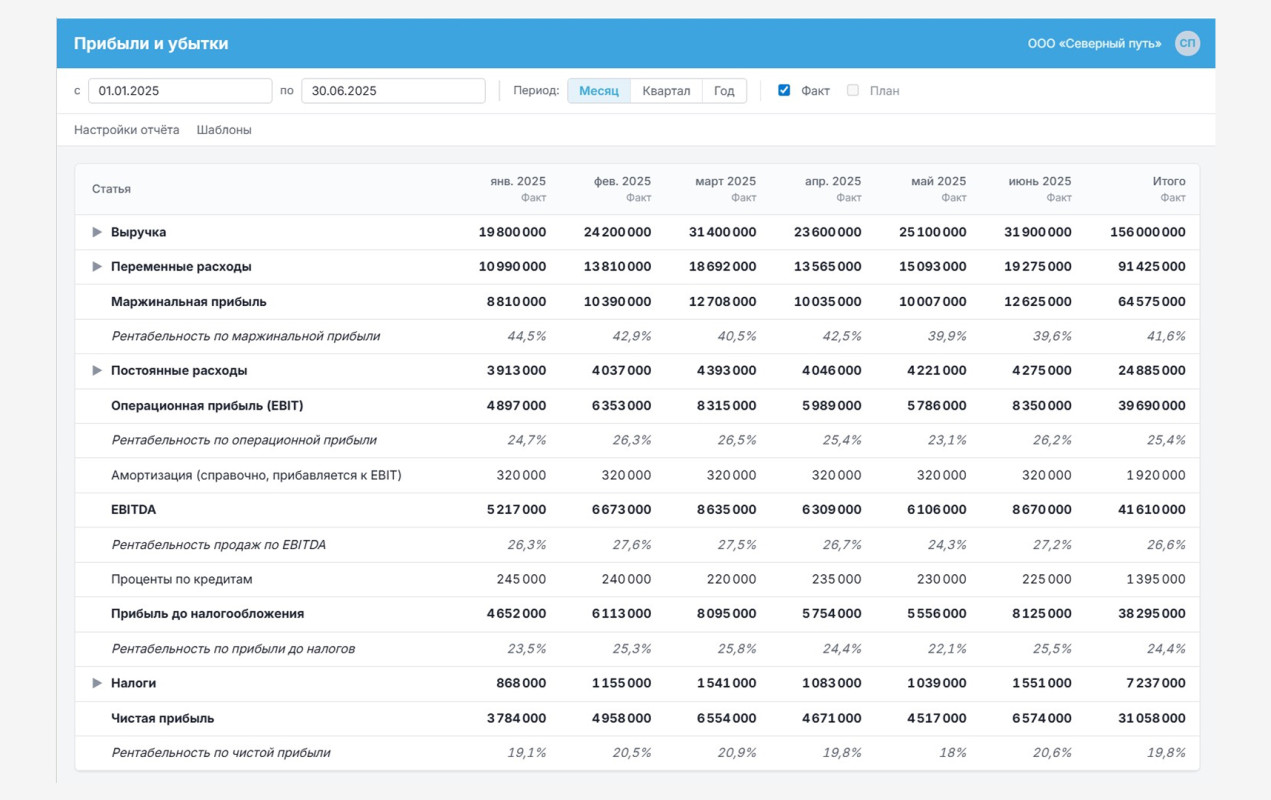

Чтобы посчитать операционную эффективность, нужно сначала вычислить операционную прибыль, а потом разделить её на выручку.

Операционная прибыль = Выручка − Себестоимость − Коммерческие расходы − Административные расходы

Под себестоимостью понимаются прямые расходы, связанные с производством товара или оказанием услуги: сырьё, материалы, прямой ФОТ производственных сотрудников, амортизация оборудования.

Коммерческие расходы — это всё, что связано с продажами и продвижением: маркетинг, ФОТ отдела продаж, скидки, логистика до клиента.

Административные расходы — расходы на администрирование и поддержание бизнеса: ФОТ управленцев и бэк-офиса, аренда офиса, бухгалтерия, юристы, связь.

Далее мы можем посчитать операционную эффективность. Для этого просто делим операционную прибыль на выручку компании за тот же месяц.

Рентабельность по операционной прибыли = Операционная прибыль / Выручка × 100%

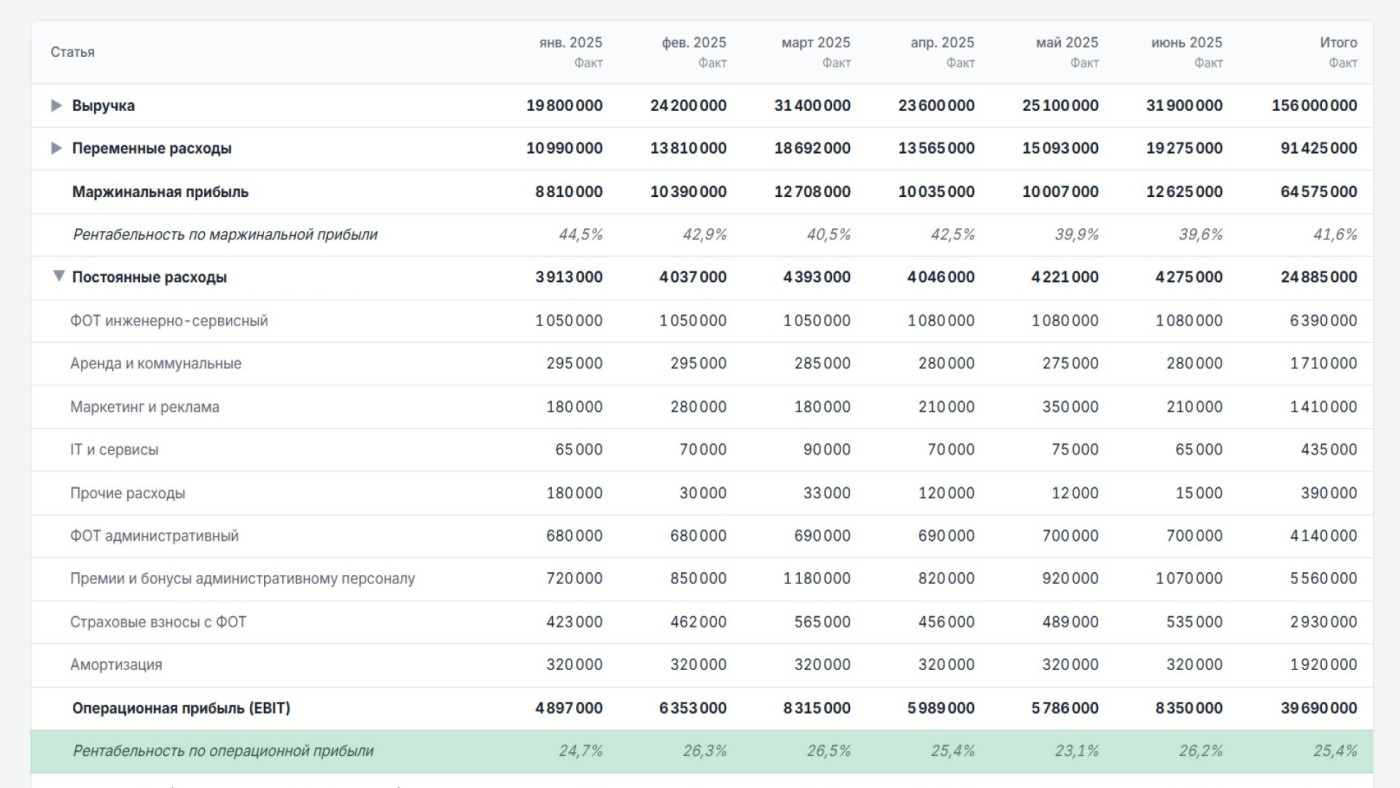

Для примера расчёта возьмём условную компанию, которая занимается оптовой торговлей строительными материалами.

| Выручка | 12 000 000 |

| Себестоимость | - 7 800 000 |

| Коммерческие расходы | - 1 600 000 |

| Административные расходы | - 1 300 000 |

| Операционная прибыль | 1 300 000 |

| Рентабельность по операционной прибыли | 10,8% |

Это значит, что с каждых 100 рублей выручки 10,8 рубля остаются у бизнеса как заработок на основной деятельности — до того, как из них вычтут налоги, проценты по кредитам и прочее.

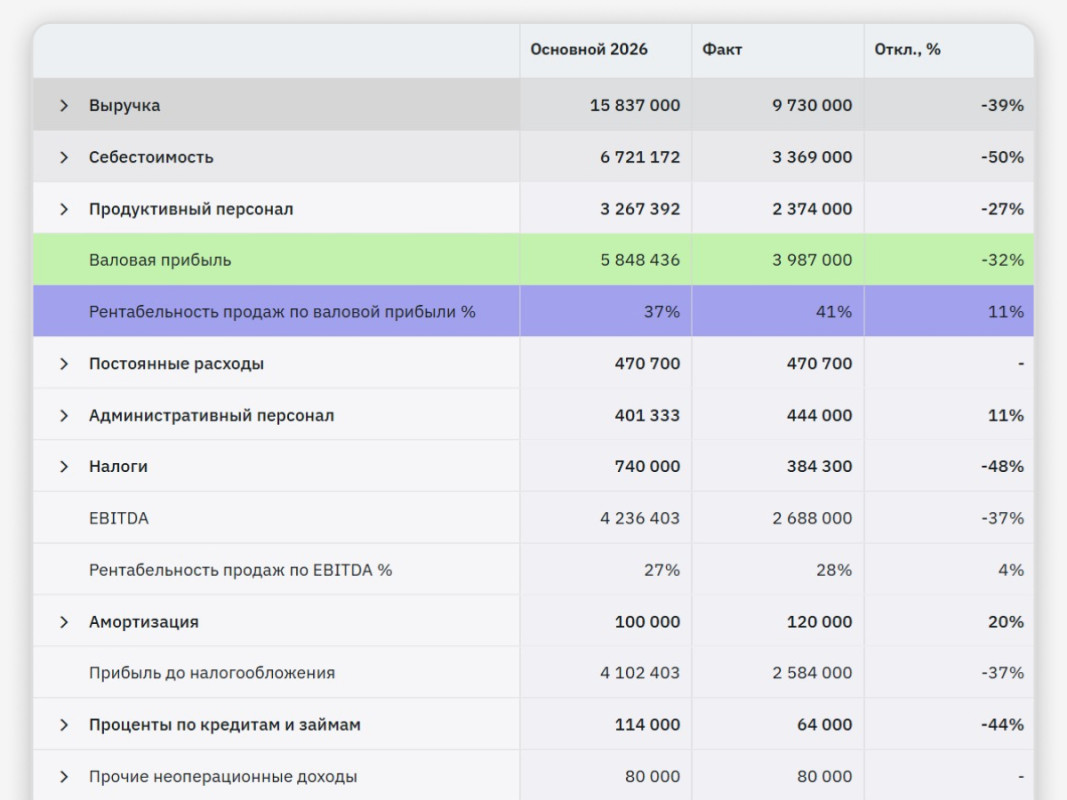

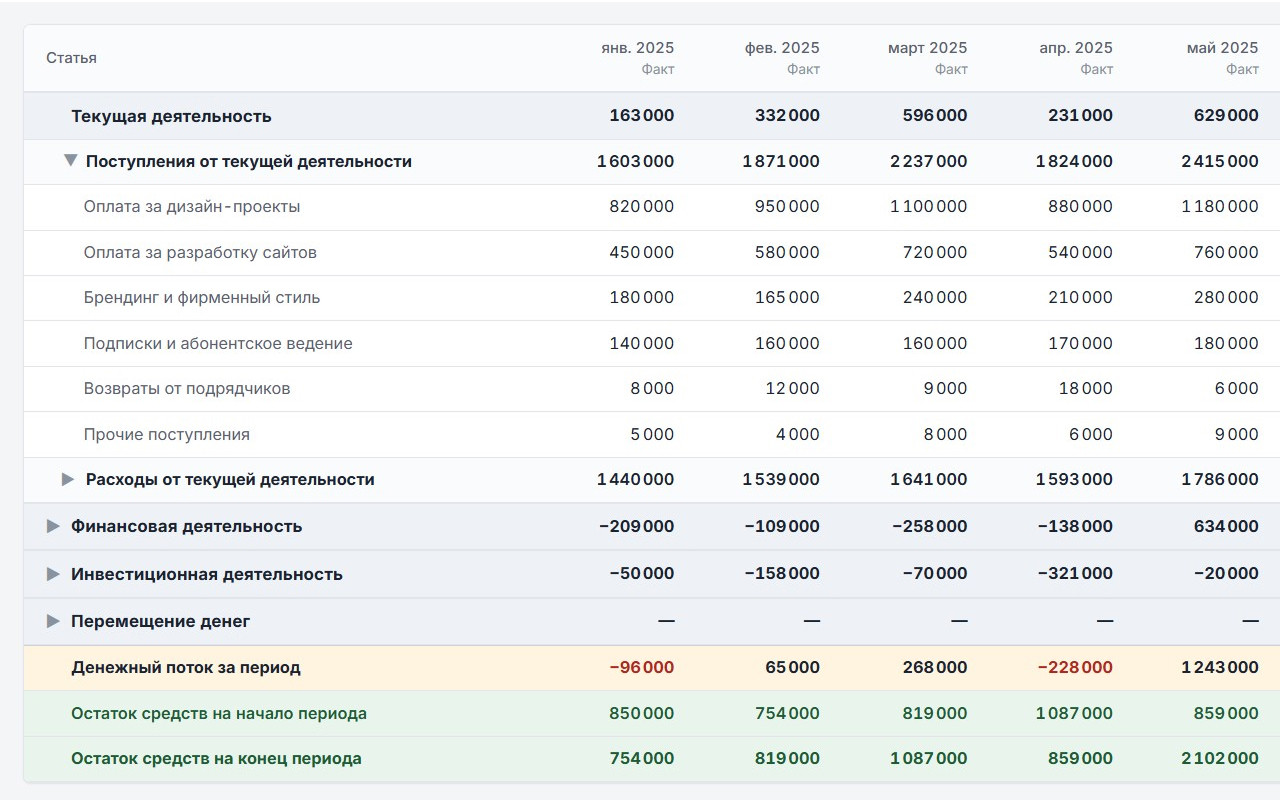

Все цифры для расчёта берутся из отчёта о прибылях и убытках (ОПиУ) — это один из трёх базовых управленческих отчётов наряду с отчётом о движении денежных средств и балансом. Структура классического ОПиУ устроена сверху вниз так:

- Выручка

- Себестоимость → Валовая прибыль

- Коммерческие расходы

- Управленческие расходы → Операционная прибыль

- Прочие доходы и расходы, проценты по кредитам, налоги → Чистая прибыль

Если ОПиУ в компании ведётся корректно, операционная прибыль уже выделена в отчёте отдельной строкой — её не нужно высчитывать вручную. Если ОПиУ нет вовсе или он сводится «как получится», получить корректный показатель невозможно: цифры будут плавать в зависимости от того, какие расходы в какой период попали.

Зачем считать операционную эффективность

Основная суть операционной эффективности — сосредоточить внимание при анализе на том, сколько бизнес зарабатывает непосредственно на своей основной деятельности. Грубо говоря, если нужно оценить, насколько эффективно вы отработали «в моменте», этот показатель отлично подходит.

Видеть реальную результативность основной деятельности

Логично оценивать финансовый результат по чистой прибыли, но она может вводить в заблуждение. На неё влияют налоговый режим, кредитная нагрузка, курсовые разницы, разовые доходы и расходы — то есть, вещи, которые не связаны с основной деятельностью компании.

Две компании с одинаковой основной деятельностью могут показывать совершенно разную чистую прибыль просто потому, что у одной кредит, а у другой — нет. А операционная прибыль показывает то, насколько хорошо бизнес зарабатывает именно на том, чем он занимается.

Сравнивать себя с отраслью

У каждой отрасли есть свой коридор нормальной рентабельности. В IT это одни цифры, в общепите — совсем другие, в производстве — третьи. Зная свою операционную маржу и средний показатель по отрасли, собственник понимает: бизнес работает хуже, на уровне или лучше конкурентов. И если хуже — куда есть куда расти. Эта картина не даётся ни одним другим финансовым показателем: чистую прибыль между компаниями сравнивать бессмысленно из-за разных налоговых режимов и структуры финансирования.

Отслеживать собственную динамику

Это, пожалуй, главная причина считать операционную эффективность регулярно. Без динамики все остальные цифры почти бесполезны. Знать, что в этом месяце операционная маржа 12% — недостаточно. Важно знать, какой она была три месяца назад, полгода назад, год назад.

Например, бизнес активно растёт по выручке — открывает новые точки, расширяет ассортимент, нанимает людей. По итогам года собственник смотрит: выручка выросла в полтора раза, абсолютная операционная прибыль тоже выросла. Кажется, всё хорошо. Но если посмотреть на операционную эффективность — она упала с 18% до 11%. Это значит, что рост был, но эффективность ухудшилась: каждый новый рубль выручки приносил всё меньше прибыли. В какой-то момент при таком тренде рост остановится, а маржа уйдёт в минус — и бизнес окажется в кассовом разрыве с раздутой структурой расходов.

Динамика также показывает, работают ли внедрённые изменения. Купили новую систему учёта, наняли коммерческого директора, переделали процессы — было ли это окупаемо? Ответ один: посмотреть, как изменилась операционная эффективность за период после внедрения. Если выросла — изменение сработало. Если осталась прежней или упала — нет, как бы красиво ни выглядел сам по себе проект.

Понять, выдержит ли бизнес масштабирование

При низкой операционной эффективности рост выручки не даёт пропорционального роста прибыли — а часто даёт и обратный эффект, потому что вместе с выручкой растут расходы, причём быстрее. Прежде чем масштабироваться, важно понять, есть ли вообще операционная эффективность, которую имеет смысл масштабировать.

Заранее видеть проблемы

Операционная эффективность начинает падать раньше, чем у компании заканчиваются деньги на счетах. Если регулярно отслеживать этот показатель,то проблема будет видна за несколько месяцев до того, как она превратится в кассовый разрыв. Если не отслеживать — собственник узнаёт о проблеме в тот момент, когда нечем платить зарплату.

Какая операционная эффективность считается нормальной

Универсальной «хорошей» цифры нет — нормальный диапазон зависит от отрасли. Примерные ориентиры:

- Общепит: 5–15%

- Розничная торговля: 3–10%

- Оптовая торговля: 5–12%

- Услуги (B2C): 10–25%

- Услуги (B2B, консалтинг): 15–30%

- IT и SaaS: 15–35%

- Производство: 8–20%

- Строительство: 5–15%

Реальные цифры конкретного бизнеса зависят от модели работы, сегмента, региона, масштаба и стадии развития. Молодая компания на этапе захвата рынка может работать с операционной маржой около нуля или даже в минус — и это будет нормально, если есть план выхода на прибыльность. Зрелая компания в той же отрасли с такими же цифрами — это уже тревожный сигнал.

Правильный способ работать с бенчмарками — использовать их как ориентир, чтобы понять порядок цифр, а потом смотреть на собственную динамику. Если рентабельность компании 8% при отраслевом коридоре 15–30%, это повод разбираться в причинах. Если 22% при том же коридоре — повод проверить, нет ли ошибок в учёте.

Какие метрики влияют на операционную эффективность

Операционная эффективность включает в себя множество различных аспектов ведения бизнеса, и каждый в той или иной мере на нее влияет. Необходимо понимать, что это за метрики — только так можно по-настоящему работать над увеличением операционной эффективности.

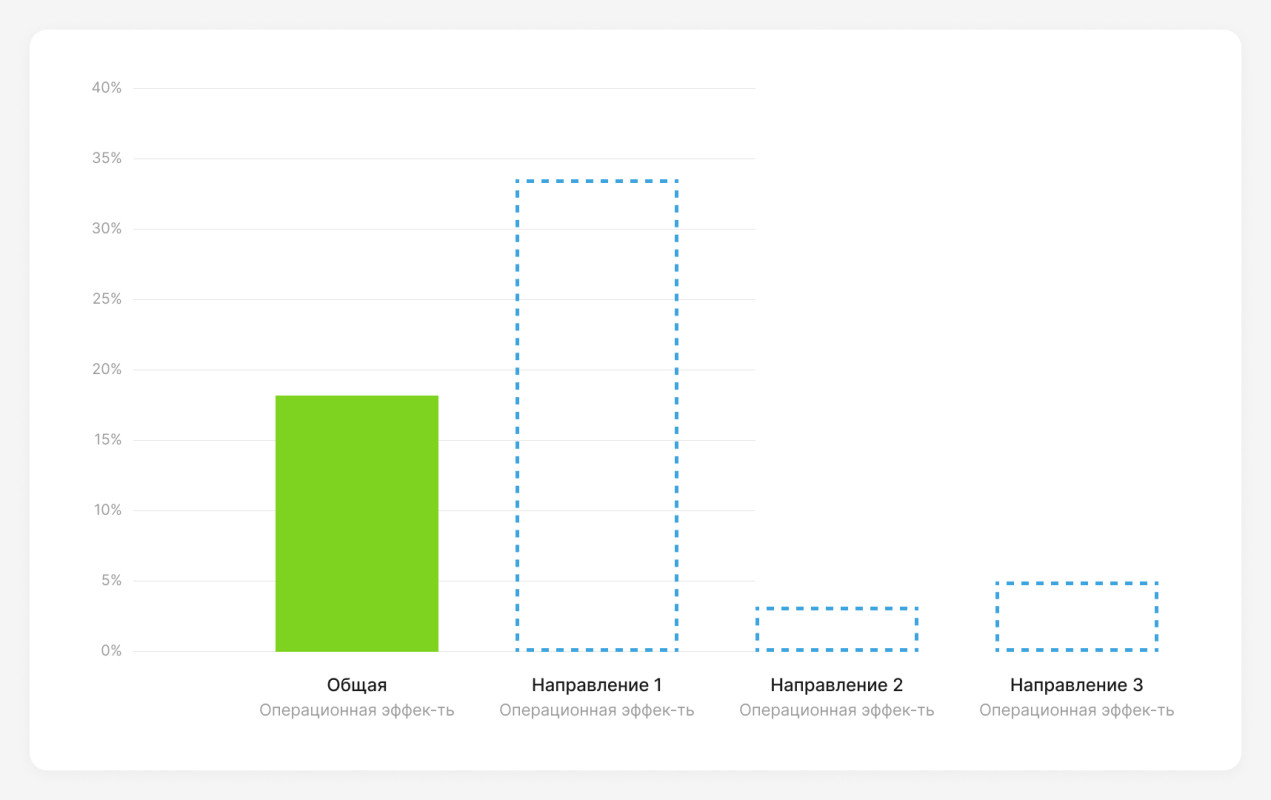

Рентабельность по проектам или направлениям. Та же самая операционная эффективность, но не в целом по компании, а в разрезе: по продуктам, направлениям, филиалам, клиентам. Часто оказывается, что общая рентабельность 12% — это среднее между направлением с 35% и направлением с минус 8%. Без декомпозиции эта картина не видна, и собственник принимает решения вслепую.

Доля постоянных расходов в выручке. Показывает, насколько бизнес устойчив. Чем выше доля постоянных расходов (аренда, ФОТ управленцев, абонентские платежи), тем больнее компания переживает падение выручки. У компании с долей постоянных расходов 60% порог безубыточности гораздо выше, чем у компании, где постоянка — 25%. Снижение этой доли — один из системных способов поднять операционную эффективность.

Точность планирования расходов. Часто сталкиваемся с ситуацией, что бизнес-модель, в целом, эффективная — но отсутствует контроль за расходами. Регулярно случаются завышенные или вообще лишние траты, которые сильно занижают отдачу компании. Как правило, проблема с такими расходами складывается из мелочей.

Одна дорогая подписка на сервис емейл-рассылок вряд ли пошатнет целый бизнес. Но когда таких расходов по десять штук на отдел, получается кругленькая сумма лишних расходов и потерянные проценты операционной эффективности.

Период оборачиваемости активов. Показывает, за сколько дней деньги, вложенные в запасы и производство, возвращаются обратно в кассу через продажи. Считается так: дни оборота запасов + дни оборота дебиторки − дни оборота кредиторки. Чем период оборачиваемости короче, тем эффективнее работает оборотный капитал: меньше денег зависает в товаре и долгах клиентов, больше остаётся свободных денег.

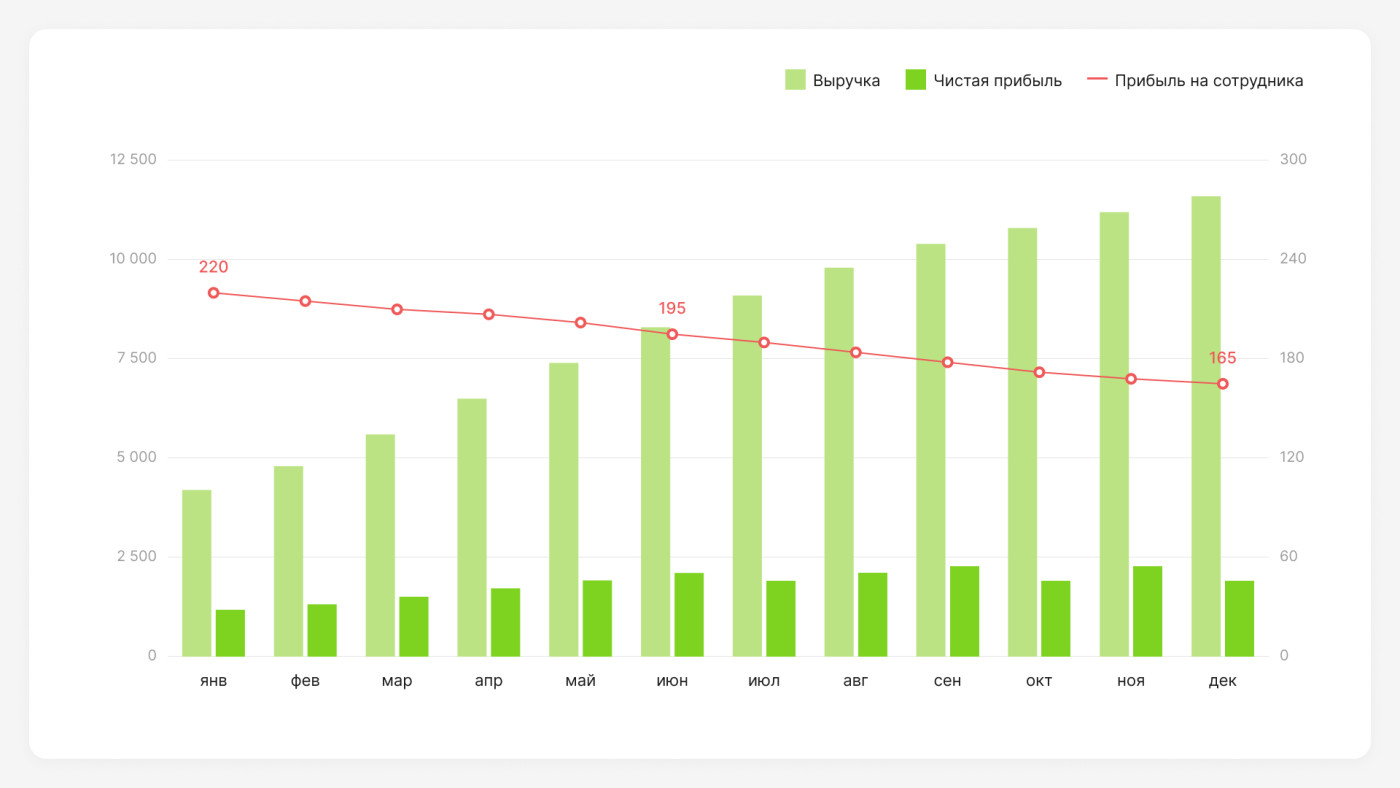

Выручка и прибыль на сотрудника. Базовая метрика для оценки производительности труда. Считается просто: годовая выручка (или операционная прибыль) делится на среднюю численность за период. Если компания растёт по выручке, но выручка на сотрудника падает — значит, новые люди приносят меньше денег, чем те, что были. Это сигнал пересмотреть найм и распределение функций.

Как оценить текущий уровень операционной эффективности

Посчитать одно число — операционную эффективность за прошлый месяц — это пять минут работы при наличии нормального ОПиУ. Оценить операционную эффективность бизнеса полноценно — задача побольше. Это разовый проект, который занимает от нескольких дней до пары недель в зависимости от размера компании и состояния учёта. Делается по понятной пятишаговой методике.

Шаг 1. Зафиксировать начальный уровень

На этом шаге нужно собрать три вещи.

Первое — операционная эффективность за последние 12 месяцев, помесячно. Не годовое среднее, а именно ежемесячная динамика. Среднее по году скрывает сезонность и переломы, а помесячная картина их подсвечивает.

Второе — значения дополнительных метрик за тот же период: рентабельность по направлениям, доля постоянных расходов в выручке, оборачиваемость запасов и дебиторки, выручка на сотрудника. Какие именно метрики собирать — зависит от типа бизнеса.

Третье — отраслевые бенчмарки. Свою рентабельность нужно с чем-то сравнить, иначе цифра остаётся в вакууме. Бенчмарки берутся из открытых отраслевых отчётов, исследований аудиторских компаний, данных по публичным конкурентам.

Результат шага — таблица или дашборд, где видна текущая картина: рентабельность, дополнительные метрики, отраслевые ориентиры.

Шаг 2. Распределить зоны ответственности между сотрудниками

После того как картина зафиксирована, у каждого направления и каждой крупной статьи расходов должен появиться ответственный — человек, который отвечает за движение конкретных показателей.

Без этого шага оценка остаётся бумажной. Можно иметь подробные отчёты с разбивкой по направлениям и продуктам, но если никто конкретно не отвечает за рентабельность направления Х или оборачиваемость на складе Y, эти цифры будут просто отображаться в системе и ни на что не влиять. Управляются те показатели, у которых есть владелец.

Распределение ответственности обычно строится так: за рентабельность направления отвечает руководитель направления, за выручку — коммерческий директор, за ФОТ — HR-директор или операционный директор, за оборачиваемость запасов — закупщик или директор по логистике, за дебиторку — финансовый или коммерческий блок. Конкретное распределение зависит от структуры компании.

Результат шага — таблица, где напротив каждого ключевого показателя стоит фамилия конкретного человека. И этот человек знает, что результат — на нем.

Шаг 3. Найти узкие места, мешающие росту рентабельности

Дальше начинается аналитическая работа: нужно понять, где в бизнесе теряется операционная эффективность.

Делается это через декомпозицию. Общая рентабельность компании раскладывается по всем доступным разрезам: направлениям, продуктам, каналам продаж, филиалам, клиентским сегментам. Параллельно раскладывается структура расходов: какая статья какую долю в выручке занимает и как эта доля менялась во времени.

В результате обычно проявляется несколько типичных картин:

- Одно или несколько направлений тянут общую рентабельность вниз. Бывает, что направление работает с отрицательной маржой, но в общем котле этого не видно — его убытки покрываются прибылью других.

- Какая-то статья расходов растёт быстрее выручки. Например, выручка за два года выросла на 40%, а ФОТ — на 80%. Это значит, что эффективность работы команды падает: каждый новый сотрудник приносит меньше денег, чем приходящаяся на него зарплата.

- Низкая маржа по проектам или клиентам. Часть клиентов обслуживается фактически в ноль или в минус, но за счёт объёма создаётся иллюзия загрузки. Если посчитать рентабельность по каждому клиенту отдельно, картина становится другой.

- Лишние операции внутри процессов. Согласования, дублирующая отчётность, ручные сверки, перемещения данных между системами. Эти операции отнимают время сотрудников, а значит — ФОТ, а ценности клиенту не добавляют.

Главное на этом шаге — не остановиться на первой найденной проблеме. Узких мест обычно несколько, и оценка должна выявить их все, чтобы потом расставить приоритеты. Параллельно с этим важно отличать настоящие узкие места от мнимых: иногда «проблема» — это особенность модели бизнеса, и пытаться её устранить будет хуже, чем оставить как есть.

Шаг 4. Работать над устранением узких мест

После того как узкие места найдены, по каждому из них формулируется план действий. Это уже не оценочный, а проектный этап — и здесь важно соблюдать несколько правил.

Расставить приоритеты. Не нужно браться за всё сразу. Узкие места ранжируются по двум критериям: размер эффекта (насколько устранение проблемы повлияет на операционную прибыль) и сложность устранения (сколько времени, денег и сил это потребует). Высокий эффект и низкая сложность — берётся в работу первым. Низкий эффект и высокая сложность — откладывается или не делается вовсе.

Сформулировать цель в цифрах. Любое запланированное изменение должно иметь измеримый результат: «поднять рентабельность направления X с 4% до 10% за квартал», «снизить долю постоянных расходов в выручке с 55% до 45% за год». Без числовой цели изменение превращается в благое намерение, по которому нельзя оценить результат.

Назначить ответственного и срок. Каждая инициатива имеет одного владельца и конкретный дедлайн. Без этого даже хороший план остаётся на бумаге.

Не сокращать то, что завтра ударит по выручке. Самый большой соблазн при оптимизации — резать расходы, которые «лежат на поверхности». Уволить продажников, потому что у них большие зарплаты. Перестать вкладываться в маркетинг, потому что эффект не очевиден. Перейти на дешёвых поставщиков сырья. Часто такие решения дают быстрый рост маржи на ближайший месяц-два, а потом обрушивают выручку — и итоговый эффект отрицательный. Хорошее правило: прежде чем сокращать статью расходов, нужно понять, какую часть выручки она удерживает. Если непонятно — сначала разобраться, потом резать.

Шаг 5. Измерять производительность и эффект изменений

Последний шаг — это, по сути, не один шаг, а постоянная практика. После того как изменения запущены, нужно регулярно замерять их эффект на главный показатель — рентабельность по операционной прибыли.

Это делается через сравнение с базовым уровнем, зафиксированным на первом шаге. Например, до начала проекта общая рентабельность была 8%, рентабельность направления X — 3%, CCC — 75 дней. Через три месяца после внедрения изменений собирается та же картина и сравнивается. Что изменилось, насколько, в правильную ли сторону.

Здесь важно несколько вещей.

Замерять регулярно, а не разово. Эффект изменений редко бывает мгновенным. Часть улучшений даёт результат через месяц, часть — через полгода, часть — только после того, как сложится в систему с другими инициативами. Поэтому замер делается с понятной периодичностью (обычно ежемесячно) на протяжении всего срока проекта.

Сравнивать с целью, а не только с фактом. На третьем шаге было сформулировано: рентабельность направления X должна вырасти с 4% до 10% за квартал. По итогам квартала она выросла до 6%. С одной стороны, есть рост — это успех. С другой — цель не достигнута, нужно разбираться, почему. Может быть, цель была завышена. Может быть, что-то пошло не так. Может быть, эффект ещё не проявился полностью.

Отделять эффект изменений от внешних факторов. Если рентабельность выросла, это не всегда заслуга внедрённых улучшений. Возможно, на рынке поднялись цены, ушёл сильный конкурент, повезло с курсом. И наоборот — если рентабельность упала, это не всегда провал команды. Чтобы корректно оценивать эффект, важно понимать, какая часть движения вызвана собственными действиями, а какая — внешним контекстом.

Если изменение не сработало — не продолжать просто так. Нормальная ситуация: часть инициатив даёт ожидаемый эффект, часть — нет. По тем, что не сработали, есть два пути: отказаться или скорректировать. Что выбрать — зависит от анализа причин. Чего точно не нужно делать — продолжать вкладываться в то, что не приносит результата, по инерции, потому что «уже начали».

Как повысить операционную эффективность: проверенные методы

Все методы повышения операционной эффективности сводятся к двум вещам: увеличить выручку при тех же расходах или снизить расходы при той же выручке. Ниже — основные методы, которыми пользуется бизнес. Какой выбрать в конкретной ситуации — зависит от того, какие узкие места показала оценка.

Повышение цен

Самый недооценённый рычаг роста рентабельности. Если поднять цену на 5% при тех же объёмах продаж, операционная прибыль вырастает значительно больше — потому что расходы остаются прежними, а вся прибавка к выручке идёт в маржу. Главное условие применимости — эластичность спроса: рост цены не должен привести к пропорциональному падению объёма. Перед повышением полезно проверить, где компания находится в ценовом коридоре отрасли, когда последний раз пересматривались цены и как клиенты воспринимают ценность продукта.

Производитель мебели на заказ три года не повышал цены, объясняя это «сложным рынком». Себестоимость за это время выросла на 30%, а операционная маржа упала с 18% до 7%. После аудита подняли цены на 12% — постепенно, на новых заказах, без шумных коммуникаций. Объём заказов снизился примерно на 6%, но операционная прибыль за следующие полгода выросла в 1,7 раза. Часть клиентов ушла в более дешёвый сегмент, но это были как раз самые низкомаржинальные заказы — те, на которых компания работала почти в ноль.

Изменение продуктовой линейки

Любая компания продаёт несколько продуктов или услуг с разной рентабельностью. Один может давать маржу 40%, другой — 8%, третий — работать в минус. Если структура продаж сдвигается в пользу высокомаржинальных позиций, общая операционная эффективность растёт без каких-либо изменений в самих продуктах.

Метод предполагает посчитать реальную рентабельность каждой позиции с учётом всех расходов, переориентировать продажи и маркетинг на высокомаржинальные продукты и отказаться от устойчиво убыточных — кроме тех, что играют роль «крючка» для продажи более прибыльных позиций.

В сети кофеен сделали полную декомпозицию маржи по позициям. Кофе давал около 45% маржи, выпечка собственного производства — 38%, покупные сэндвичи — всего 6%. Сэндвичи частично заменили на расширенную линейку собственной выпечки, освободившееся место в витрине использовали под десерты с маржой 35%. Через два месяца общая операционная маржа сети выросла с 11% до 16%, средний чек подрос на 8% — клиенты не потеряли, а собственное производство стало лучше загружено.

Работа со средним чеком, конверсией и допродажами

Три рычага, которые увеличивают выручку без пропорционального роста расходов на привлечение клиентов. Маркетинговый бюджет тратится один раз на привлечение, а извлечение ценности из этого клиента зависит от того, как отстроены продажи.

Агентство по разработке сайтов работало по модели «один проект — один клиент». Средний чек — 350 тысяч, расходы на привлечение клиента — около 60 тысяч. После анализа базы выяснилось, что почти никто из прошлых клиентов не покупал дополнительные услуги, хотя у агентства они были — поддержка, SEO, доработки. Запустили системную работу с базой: менеджер по работе с клиентами, регулярные касания, аудит после релиза с предложением следующего этапа. За полгода 30% старых клиентов купили дополнительные услуги со средним чеком 180 тысяч. Расходов на привлечение — ноль, операционная маржа по этим продажам — выше 60%. Общая рентабельность агентства выросла с 14% до 22%.

Закрытие убыточных направлений

Самый болезненный, но часто самый эффективный метод. В большинстве компаний есть направления, которые работают в минус, — но либо собственник этого не видит, либо боится закрывать. Убыточное направление не просто не приносит денег: оно оттягивает на себя внимание, ресурсы и часть постоянных расходов. Чтобы метод работал, нужна корректная декомпозиция операционной прибыли с распределением накладных расходов. Решение о закрытии принимается с учётом стратегической роли направления, его связи с другими направлениями и реальной перспективы выхода в плюс.

Логистическая компания держала направление по экспресс-доставке мелких отправлений. По выручке оно росло, на бумаге выглядело прибыльным. После корректной декомпозиции с распределением накладных оказалось, что направление работает с операционной эффективностью минус 4%. Стратегической роли не имело, клиентов на основной бизнес не приводило, выйти в плюс за два года не получалось. Направление закрыли, освободившиеся ресурсы перебросили на основное направление. Через квартал общая операционная эффективность компании выросла с 9% до 14%. Выручка просела на 12%, но прибыль выросла.

Оптимизация ФОТ

В большинстве компаний фонд оплаты труда — одна из самых крупных статей расходов, и часто именно она разрастается быстрее выручки. Это происходит незаметно: компания берёт «ещё одного человека под задачу», потом ещё одного, и за два года ФОТ удваивается при росте выручки на 30%. Метод не означает «уволить всех» — он означает посчитать выручку и прибыль на сотрудника, найти, где работа выстроена неэффективно (дублирующие функции, должности «под человека», перегруженные сотрудники рядом с недогруженными), и перераспределить нагрузку. Параллельно полезно пересмотреть мотивацию: фиксированная часть, не привязанная к результату, часто становится скрытым источником раздутого ФОТ.

Производственная компания за три года выросла в выручке с 80 до 140 млн в год, а штат — с 32 до 71 человека. Операционная маржа упала с 15% до 6%. Анализ показал, что в офисной части появились «менеджерские прослойки», созданные под конкретных людей: координаторы, помощники, ассистенты — функции которых дублировались. После реорганизации в офисе осталось на 11 человек меньше, прямой производственный персонал не трогали. Часть высвобожденного ФОТ направили на повышение зарплат ключевым специалистам, остальное — в операционную прибыль. В течение полгода эффективность выросла до 12%.

Оптимизация оборотного капитала

Самый «скрытый» метод. Оборотный капитал — это деньги, в каждый момент времени замороженные в запасах, незавершённом производстве и дебиторке. Чем больше этот объём, тем больше денег не работает, и тем чаще приходится привлекать кредиты, проценты по которым давят на чистую прибыль. Метод работает через сокращение запасов (точное планирование, работа с неликвидами), ускорение сбора дебиторки (предоплата, жёсткие сроки, факторинг) и увеличение отсрочки от поставщиков. Главный показатель — цикл оборота денег.

Оптовая компания работала с циклом около 95 дней: запасы лежали на складе 50 дней, дебиторка собиралась 60 дней, отсрочка от поставщиков — 15 дней. Для поддержания операционной деятельности приходилось держать кредитную линию на 40 млн рублей, проценты съедали около 4,5 млн в год. После проекта по оптимизации оборотного капитала запасы сократились до 30 дней, дебиторка — до 40 дней, отсрочка от поставщиков выросла до 25 дней. Цикл упал до 45 дней. Потребность в кредитной линии сократилась до 12 млн, экономия на процентах — около 3,3 млн в год, что добавило 1,5 процентных пункта к операционной марже.

Автоматизация рутинных операций

Любая повторяющаяся операция, которую выполняет человек, имеет себестоимость — время, помноженное на зарплату. Если эту операцию выполняет программа, себестоимость стремится к нулю. Автоматизация работает там, где операция достаточно частая и достаточно формализованная: бухгалтерские проводки, выставление счетов, рассылка типовых писем, ввод данных между системами, формирование отчётов. Главная ошибка — автоматизировать ради автоматизации. Перед запуском полезно посчитать: сколько часов сейчас уходит на операцию, сколько будет уходить после, какова разница в деньгах и за сколько месяцев окупится внедрение.

Компания, занимающаяся бухгалтерским обслуживанием малого бизнеса, держала отдел из четырёх человек на сверке выписок и разнесении платежей. На обработку выписок одного клиента уходило около 40 минут в неделю, всего в портфеле — 80 клиентов. Внедрили автоматизацию, которая распознавала назначения платежей и разносило их по аналитикам. Стоимость внедрения — около 800 тысяч, время на проект — два месяца. После запуска ручная работа сократилась до 5 минут на клиента. Двух сотрудников перевели на консультации и анализ, двое работают с новой нагрузкой. Экономия по ФОТ — около 2,4 млн в год, проект окупился за 4 месяца, операционная маржа компании выросла на 4 процентных пункта.

Инструменты для управления операционной эффективностью

Методы из предыдущего раздела работают тогда, когда у компании есть на чём их реализовывать. Без инфраструктуры — корректного учёта, систем для сбора данных, понятных процессов — даже правильные решения остаются на уровне идей.

Управленческий учёт и финансовая отчётность

Базовый инструмент, без которого все остальные бессмысленны. Если в компании нет корректного управленческого учёта, нельзя посчитать ни операционную прибыль, ни рентабельность, ни маржу по направлениям. А значит — нельзя оценить операционную эффективность и нельзя осознанно ею управлять.

Минимальный набор — три отчёта (ОПиУ, ДДС, баланс) и финансовая модель для сценарного планирования. Важное отличие управленческого учёта от бухгалтерского: бухгалтерский ведётся для налоговой, управленческий — для собственника и руководителей. Его структура подстраивается под реальные нужды управления. Часто оба учёта в компании сосуществуют параллельно.

Управленческий учёт — это не программа и не отчёт, это методология. Можно вести его в Excel, в специализированных системах, в облачных сервисах — выбор зависит от размера и сложности бизнеса. Главное — чтобы данные собирались регулярно, по единой методологии, и были доступны для анализа.

ERP-системы

Системы класса ERP объединяют в одном решении управление основными процессами: финансы, закупки, продажи, склад, производство, кадры. Главное их преимущество — единая база данных, в которой все процессы связаны между собой. Заказ от клиента автоматически отражается в складе, в плане производства, в финансах.

Для операционной эффективности ERP даёт две важные вещи: корректные данные в реальном времени (не нужно сводить отчёты из десяти таблиц) и возможность видеть процессы целиком, а не кусками.

ERP оправдан для среднего и крупного бизнеса с большим количеством типовых операций. Для маленькой компании внедрение ERP — пушка по воробьям: стоимость и сложность превышают потенциальный эффект.

BI-системы

BI-системы превращают разрозненные данные в наглядные дашборды и аналитические отчёты. Подключаются к источникам данных (ERP, CRM, бухгалтерии, складу) и собирают всё в единые панели — рентабельность по направлениям, динамика выручки, оборачиваемость, эффективность маркетинговых каналов.

Для операционной эффективности BI решает важную задачу: делает данные доступными в режиме реального времени. Не нужно ждать конца месяца, чтобы увидеть, как идут дела. Это резко ускоряет принятие решений и сокращает «слепой период», когда что-то идёт не так, но об этом ещё никто не знает.

Поможем оценить и повысить операционную эффективность вашего бизнеса

Мы занимаемся именно этим: внедряем управленческий учёт и дальше сопровождаем бизнес в формате финансового директора на аутсорсе.

Этап 1. Внедрение управленческого учёта. Собираем три базовых отчёта — ОПиУ, ДДС и баланс. Раскладываем выручку, расходы и операционную прибыль в нужных вам разрезах: по направлениям, продуктам, каналам, филиалам. На выходе вы впервые видите реальную рентабельность каждой части бизнеса — и часто обнаруживаете, что 30% выручки приносит 80% прибыли, а одно из направлений работает в минус.

Этап 2. Финдир на аутсорсе. Финансовый директор ведёт ваш учёт ежемесячно: считает операционную прибыль и рентабельность, отслеживает динамику, проводит финансовые планёрки, подсвечивает проседающие показатели и предлагает решения. Вы получаете не таблицы, а конкретные ответы: где течёт, какие рычаги тянуть, что будет с маржой, если поднять цены или сократить расходы.

Что вы получаете в итоге:

- понятную картину операционной эффективности в цифрах, а не на ощущениях;

- декомпозицию по направлениям — видно, что тянет, что тормозит, а что в минусе;

- финансовую модель для сценарного планирования — можно проиграть любое решение до того, как его принимать;

- регулярный контроль — операционная прибыль не падает незаметно;

- собственное время — отчёты сводит финдир, а не вы по ночам.

Стоимость финдира на аутсорсе ниже зарплаты штатного финансового директора, а эффект на операционную прибыль обычно окупает услугу в первые же месяцы — за счёт того, что становятся видны утечки, которые раньше просто никто не считал.

Записаться на бесплатную консультацию

Часто задаваемые вопросы

Универсальной планки нет — нормальный коридор сильно зависит от ниши. Примерные ориентиры: общепит 5–15%, розничная торговля 3–10%, оптовая торговля 5–12%, B2C-услуги 10–25%, B2B-услуги и консалтинг 15–30%, IT и SaaS 15–35%, производство 8–20%, строительство 5–15%. Это диапазоны для зрелых бизнесов в стабильном режиме. Молодая компания на этапе захвата рынка может работать с маржой около нуля или в минус — и это нормально, если есть план выхода на прибыльность. Зрелый бизнес с такими же цифрами — уже тревожный сигнал. Кроме того, конкретная цифра зависит от модели работы, сегмента, региона и масштаба. Поэтому бенчмарк — это ориентир, а не строгая норма.

Зависит от стадии бизнеса. На этапе захвата рынка часто оправдан рост выручки даже ценой маржи. На зрелом этапе в приоритет выходит рентабельность: рост выручки без роста маржи означает, что бизнес становится больше, но не эффективнее. Здоровый ориентир — рост выручки не должен сопровождаться падением маржи. Если выручка выросла на 30%, а рентабельность упала с 15% до 9% — рост построен на наращивании расходов, а не на росте эффективности. Иногда такое допустимо как сознательное решение в рамках стратегии. Но если падение маржи происходит само по себе и собственник его не контролирует — это деградация бизнеса, замаскированная под рост.

С любого, где есть выручка и расходы. Чем раньше собственник начинает работать с цифрами, тем меньше потом приходится разгребать. Бизнес с выручкой 5 млн в год можно вести в Excel и считать операционную прибыль раз в месяц — этого вполне достаточно для начального уровня управления. Распространённое заблуждение — «нам пока рано про учёт, мы маленькие». На практике именно маленькие компании чаще всего гибнут от того, что не считают эффективность: ошибки в малом бизнесе быстрее становятся фатальными, потому что нет запаса прочности.

Оценить операционную эффективность бизнеса и понять, из чего она складывается, можно в отчете о прибылях и убытках (ПиУ) — это и есть базовый минимум для работы над показателем. У нас в «Моё дело Финансы» есть услуга частичного внедрения управленческого учёта — в рамках нее можем создать и автоматизировать для вас только ПиУ. Подробности — на нашем сайте.

Замер показателя — раз в месяц для большинства бизнесов. Это базовый управленческий ритм: посчитали рентабельность за месяц, разобрали на финансовой планёрке, скорректировали действия. Для динамичных бизнесов с короткими циклами полезно смотреть и чаще — раз в неделю. Глубокая оценка с декомпозицией по направлениям и анализом узких мест — раз в квартал или раз в полгода. Это уже не текущий контроль, а стратегический пересмотр. Раз в год — крупный аудит и пересмотр базовых установок: бенчмарков, целей, структуры учёта.