Собрали финучёт по группе компаний и впервые увидели прибыль по направлениям

О компании

Клиент — группа из трёх юрлиц, которые работают в формате простого товарищества. Одно юрлицо — это по факту одно направление бизнеса:

- проектирование и монтаж промышленного холодильного и климатического оборудования;

- сервисное обслуживание, аварийный выезд, регламентные работы;

- поставка оборудования, хладагентов, запчастей и расходных материалов.

Общая бизнес-модель — сервис плюс торговля. Часть выручки приходит от долгих проектных сделок, часть — от регулярных поставок и обслуживания. Расходы у компаний во многом общие: транспорт сервисных бригад, склад запчастей, административный персонал, хозяйственные траты.

Выручка группы: около 900 млн ₽ в год

Начало работы: сентябрь 2025

Услуга: финансовый директор (что это?)

Задачи, с которыми пришёл клиент

- построить управленческий учёт по группе компаний с возможностью смотреть и группу целиком, и каждое юрлицо отдельно;

- посчитать реальную прибыль по направлениям;

- разобраться, как корректно распределять общие расходы между тремя компаниями;

- понять, где в моменте лежат деньги: в дебиторке, в товарных остатках, в зарплате, «в пути»;

- научиться бюджетировать и прогнозировать денежный поток.

Наши специалисты занимаются внедрением финансового учёта, а также его дальнейшим сопровождением. Так наши клиенты получают полную и объективную информацию о финансах своей компании, чтобы потом развивать её с опорой на цифры.

Если это то, что вы ищете прямо сейчас, то приглашаем вас на бесплатную онлайн-консультацию. Это разговор со специалистом по финансам о том, как может быть устроен финучёт в вашей компании.

Записаться на консультацию

До нас собственник управлял группой «на ощущениях»

Когда мы пришли, учёт по группе выглядел так: у каждой компании — свои Excel-таблицы в разном формате, бухгалтерия в 1С 7.7 без управленческой аналитики, единой финансовой модели по группе нет в принципе.

В итоге собственник принимал решения интуитивно.

Запускать новое направление? Брать ли крупный контракт с большой отсрочкой? Какое из трёх юрлиц можно нагружать сильнее, а какое уже на пределе? Можно ли вывести дивиденды и из какой компании? Все эти вопросы решались по ощущению, потому что цифр, на которые можно опереться, просто не существовало.

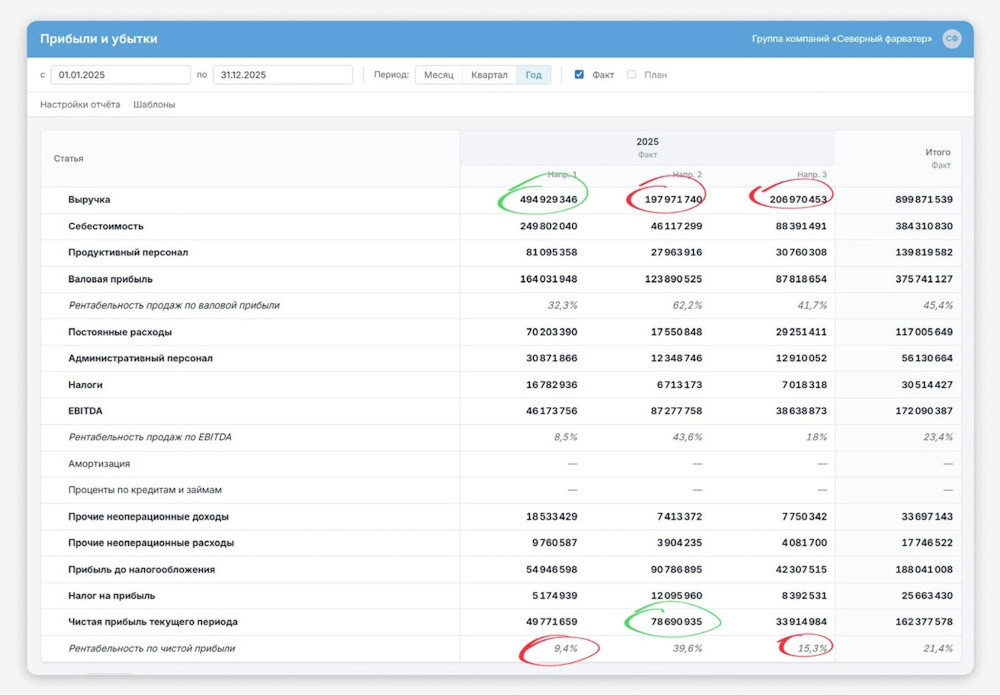

в сервисе «Моё дело Финансы»") ↑ Общий отчёт о прибылях и убытках (ПиУ) в сервисе «Моё дело Финансы»

↑ Общий отчёт о прибылях и убытках (ПиУ) в сервисе «Моё дело Финансы»

Вот что мы увидели ↓

Юрлицо A — локомотив группы. Самая большая выручка, самый большой объём сделок, на нём держится оборот всей группы. Но когда впервые посчитали маржинальность, оказалось: по рентабельности это самое слабое из трёх направлений. Стали разбираться и нашли причину: исторически работали с крупными клиентами по длинным отсрочкам и с большими скидками за объём. Выручка красивая, оборот красивый, а маржа после всех расходов — не очень.

Юрлицо B — тёмная лошадка. Выручка в 2,5 раза меньше, чем у «А», в группе ему уделяли меньше всего внимания — «ну, есть и есть». А по факту это самое маржинальное направление: рентабельность по чистой прибыли в разы выше, чем у «А». Оно тихо приносило деньги, пока все смотрели на локомотив. После того как это стало видно в цифрах, собственник принял решение усиливать направление — добавлять в него менеджеров и маркетинговый бюджет, которые раньше по умолчанию шли в «А».

Юрлицо C — стабильный середняк. Среднее по выручке, среднее по марже, без сюрпризов. Его роль в группе — обеспечивать ровный денежный поток: сделки короткие, отсрочек почти нет, деньги приходят предсказуемо. Именно «C» фактически финансирует кассовые разрывы локомотива «А», когда тот ждёт оплат от крупных клиентов. До внедрения учёта этого никто не формулировал — теперь это видно прямо в ДДС по группе.

Разнесли общие расходы между юрлицами по понятным правилам

Простое товарищество — это когда несколько юрлиц договариваются вести общую деятельность и делить прибыль. Юридически каждая компания самостоятельная, но фактически они работают как одно целое: одни клиенты, одни сотрудники на нескольких компаниях, общие склады и транспорт.

Для управленческого учёта это значит, что почти любой расход — спорный. Кто платит за курьера, который развёз товар сразу по трём контрактам трёх юрлиц? Чья часть аренды склада, на котором лежат товары всех компаний? Какое юрлицо «съело» зарплату менеджера, который ведёт сделки во всех трёх?

Если такие расходы списывать произвольно, картина выходит искажённая: одна компания «зарабатывает» всю прибыль, а две другие выглядят убыточными — хотя по факту они тянут общий бизнес наравне.

Поэтому первая большая работа — договориться о методике распределения, чтобы каждое юрлицо несло на себе ровно ту долю общих расходов, которую оно реально создаёт. Под каждый тип расходов выбрали свою логику и зафиксировали её в учётной политике.

Покажу на двух примерах, как это работает.

Пример №1 — аренда общего склада. Склад арендует юрлицо А, но на нём лежат товары всех трёх компаний. Раз в квартал смотрим, сколько паллетомест занимает каждая, и в этих же долях распределяем аренду на ближайшие три месяца. Если А занимает половину склада, Б — треть, В — остальное, то и аренда (допустим, 450 000 ₽ в месяц) делится в этих же долях. Через квартал берём новый замер — товарные остатки меняются, доли тоже.

Пример №2 — зарплата менеджера, который ведёт сделки во всех трёх юрлицах. Менеджер физически ничего не занимает, поэтому распределять его зарплату логично по результату работы. Договорились делить ФОТ пропорционально выручке по сделкам, которые он закрыл за месяц по каждому юрлицу. Закрыл на 10 млн ₽ по А, на 6 млн ₽ по Б, на 4 млн ₽ по В — зарплата делится в долях 50/30/20.

По такой же логике расписали остальное: транспорт — пропорционально количеству отгрузок в рейсе; административный персонал и хозрасходы — фиксированными долями (45/35/20), которые пересматриваем раз в год по среднегодовой выручке.

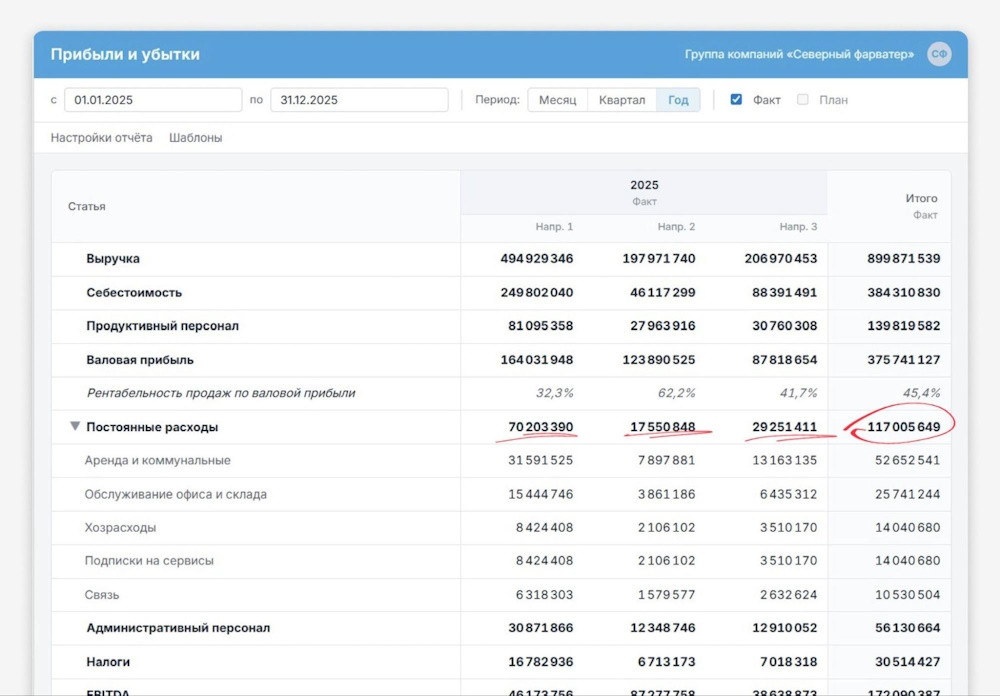

Постоянные расходы — 13% от выручки. Для сервисно-торговой модели это много

Когда собрали единый ПиУ по группе и разнесли расходы по статьям, увидели картину: постоянные расходы (аренда, ФОТ административного блока, связь, хозрасходы, обслуживание офиса и склада, подписки на сервисы) съедают 13% от выручки. Для сервисно-торговой модели ориентир 7–9%.

Когда стало видно, из чего именно складываются эти 13%, картина перестала быть абстрактной. Раньше расходы были «где-то размазаны по трём юрлицам», и обсуждать их предметно было невозможно — теперь они лежали на одном экране, по статьям, с долями в выручке. Стало ясно, с чем работать. Собственник принял несколько решений:

Пересобрали административный блок. Часть функций в трёх юрлицах дублировалась — каждая компания тащила своего «полу-бухгалтера», своего полу-кадровика, своего полу-офис-менеджера. Часть позиций объединили на группу, часть передали на аутсорс. (оставьте только то, что было на самом деле)

Пересмотрели аренду. Один из складов был загружен на 60% — переехали в помещение поменьше. Офис частично перевели в гибрид и сократили арендуемую площадь.

Почистили подписки и сервисы. Одни и те же сервисы оплачивались параллельно с разных юрлиц, часть лицензий не использовалась. Свели всё в один реестр, лишнее отключили.

Зафиксировали лимиты по статьям на следующий год и поставили их на ежемесячный план-факт контроль.

Через несколько месяцев картина в отчётах изменилась: постоянные расходы сократились примерно на 10%, их доля в выручке опустилась с 13% до 11–12%. В деньгах это около 15 млн ₽ дополнительной чистой прибыли в год — без роста выручки, без новых сделок, без вложений в маркетинг. Просто за счёт того, что расходы стали видны и управляемы.

↑ Снижение постоянных расходов в 2026 году

↑ Снижение постоянных расходов в 2026 году

Главный риск, который вскрылся: дебиторская задолженность

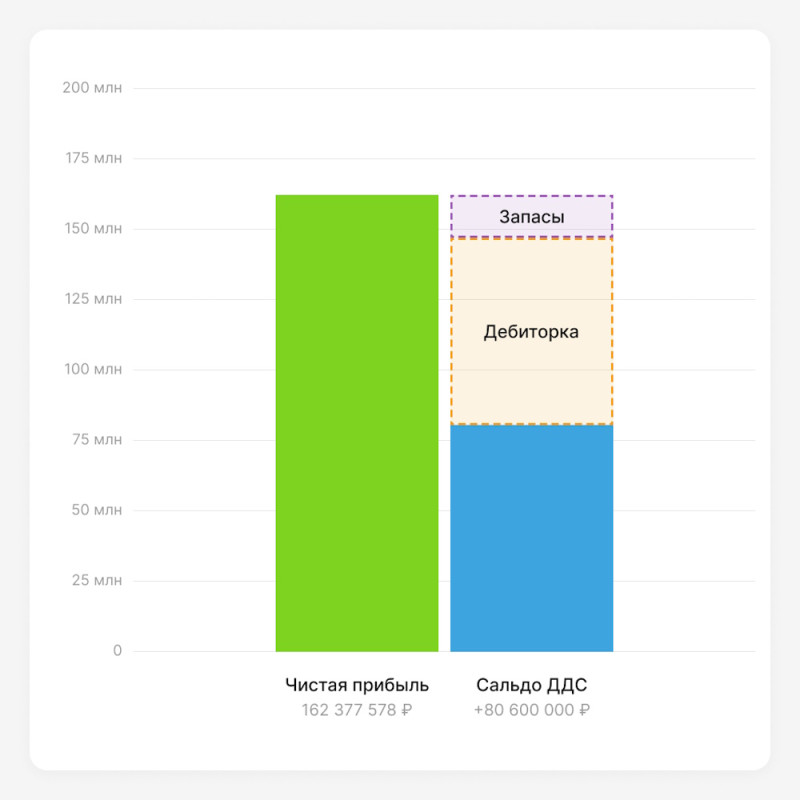

Чистая прибыль группы компании за год составила 142 млн ₽. Но при этом если смотреть отчёт о движении денег, то там сальдо по текущей деятельности всего 80,6 млн рублей.

Другими словами, заработала компания 142 млн, а получила только 80,6 млн. Где разница в 60+ миллионов?

Разница — в дебиторке. Это деньги, которые клиенты должны компании за уже выполненные работы и поставленное оборудование, но ещё не заплатили. По бухгалтерии и ПиУ выручка уже признана — значит, и прибыль есть. По факту денег ещё нет.

В сервисно-торговой модели это типичная история. Поставил клиенту оборудование на 5 млн ₽ с отсрочкой 60 дней — выручку показал сегодня, а деньги придут через два месяца. И всё это время компания должна на что-то жить: платить зарплаты, аренду, налоги, закупать следующее оборудование.

До внедрения учёта собственник этого риска не видел. В отчётах не было дебиторки как отдельного блока, никто не отслеживал просрочки и средний срок оплаты по клиентам. Теперь дебиторка — отдельный отчёт, который мы смотрим еженедельно. По каждому клиенту видно: сколько должен, с какого срока, есть ли просрочка. Решения принимаются вовремя — не «когда уже горит», а «пока ещё можно позвонить и договориться».

Первая же ревизия дебиторки принесла деньги. Когда свели всех должников из трёх юрлиц в один список и прошлись по нему построчно, нашли несколько «забытых» оплат: где-то клиент действительно не заплатил, но об этом никто не помнил, потому что менеджер уволился ещё полгода назад; где-то оплата прошла на другое юрлицо группы и не была корректно зачтена; где-то акт был подписан, а счёт клиенту просто не выставили. В сумме набралось около 4,5 млн ₽, которые удалось вернуть за пару месяцев — просто потому, что про них наконец вспомнили.

Дальше выстроили регламент работы с дебиторкой, привязанный к срокам по договору:

- За 3 дня до срока оплаты — менеджер отправляет вежливое напоминание. В половине случаев этого достаточно.

- В день просрочки — повторное, уже более формальное уведомление; через 3 дня — звонок ответственному лицу клиента; через неделю — письмо от руководителя направления с запросом гарантийного срока оплаты.

- +14 дней просрочки — официальная претензия с упоминанием возможного обращения в суд. До суда обычно не доходит.

Каждый шаг зафиксирован в регламенте, и менеджеры действуют по чёткому сценарию. Дебиторка из «беды, про которую все знают, но никто не занимается» превратилась в управляемый процесс.

В разрезе клиентов обнаружилось, что 60% всей просрочки приходится на трёх крупных контрагентов. С двумя пересмотрели условия — сократили отсрочку и ввели предоплату по части позиций. С третьим перешли на работу по факту оплаты. Один клиент после этого ушёл — но, как показал расчёт маржинальности, на нём почти ничего не зарабатывали, а кассовые разрывы он создавал регулярно.

Раз дебиторка стала прогнозируемой, появилась возможность нормально планировать денежный поток на 4–8 недель вперёд: видно не только сколько нам должны, но и когда конкретно эти деньги придут. Если в какую-то неделю остаток уходит в опасную зону — заранее подкручиваем: где-то ускорить оплату от клиента, где-то перенести закупку, где-то договориться с поставщиком о рассрочке.

Это закрыло одну из главных болей собственника — постоянное ощущение, что денег то густо, то пусто, и непонятно, можно ли сейчас выводить дивиденды или лучше придержать.

Что получили в итоге

Если коротко — собственник перестал управлять группой «по ощущениям» и начал управлять ей по цифрам. На уровне процессов и денег это вылилось в несколько конкретных результатов.

1. Появилась единая управленческая отчётность по группе. Один ПиУ, один ДДС, один план-факт — с возможностью провалиться в любое из трёх юрлиц. Раньше отчётов в этом смысле просто не было.

2. Стало видно, кто реально зарабатывает. Локомотив с самой большой выручкой оказался слабым по марже. Тёмная лошадка — самым рентабельным направлением. Середняк — поставщиком ровного денежного потока. Собственник перераспределил внимание и ресурсы между направлениями.

3. Сократили постоянные расходы примерно на 10% — их доля в выручке опустилась с 13% до 11–12%. В деньгах это около 15 млн ₽ дополнительной чистой прибыли в год без роста выручки и новых вложений.

4. Вернули 4,5 млн ₽ «забытой» дебиторки при первой же ревизии и выстроили регламент работы с долгами — хроническая просрочка перестала быть нормой.

5. ДДС стал прогнозируемым. Решения про дивиденды, закупки и инвестиции принимаются на основании прогноза, а не ощущения «вроде на счетах что-то есть».

Роль финансового директора в этом проекте

Когда у клиента три юрлица, простое товарищество, бухгалтерия в 1С 7.7 и ноль управленческого учёта — внедрение финучёта только своими силами обычно не взлетает. Слишком много развилок, методических вопросов, нюансов с распределением расходов. Собственник может потратить на это полгода и всё равно получить отчёты, которым нельзя доверять.

Финансовый директор «Моего дела» делает две вещи. Сначала собирает финучёт под конкретную модель бизнеса: настраивает методику, автоматизирует сбор данных, делает так, чтобы цифрам можно было доверять. Затем остаётся в роли еженедельного контролёра: смотрит за дебиторкой, ведёт бюджет ДДС, готовит план-факт, заранее предупреждает о рисках, помогает принимать решения по цифрам, а не по ощущениям.

Записывайтесь на бесплатную онлайн-консультацию — посмотрим на вашу отрасль, обсудим формат работы и рассчитаем стоимость.