Содержание

- Что такое рентабельность продаж и зачем её считать

- Чем рентабельность продаж отличается от маржинальности и наценки

- Чем рентабельность продаж отличается от прибыли

- Чем рентабельность продаж (ROS) отличается от рентабельности инвестиций (ROI)

- Основные виды рентабельности продаж и их формулы

- Что влияет на рентабельность продаж

- Нормы рентабельности продаж по отраслям

- Как анализировать рентабельность продаж

- Что делать при низкой или отрицательной рентабельности продаж

- Как запланировать рентабельность продаж в финансовой модели

- Как повысить рентабельность продаж: рабочие стратегии

- Рентабельность продаж: кратко о главном

Что такое рентабельность продаж и зачем её считать

Рентабельность продаж, или ROS (от английского Return on Sales), — это отношение прибыли к выручке, выраженное в процентах. Проще говоря, показатель отвечает на вопрос: сколько копеек прибыли остаётся у бизнеса с каждого заработанного рубля. Иногда рентабельность продаж называют нормой прибыли — это синонимы.

Общая формула выглядит так:

ROS = Прибыль / Выручка × 100%

Допустим, за месяц компания получила 1 млн рублей выручки и 100 тысяч рублей чистой прибыли. Считаем: 100 000 / 1 000 000 × 100% = 10%. Это значит, что с каждого рубля выручки в компании остаётся 10 копеек прибыли — а 90 копеек уходит на расходы.

Рентабельность продаж может быть и отрицательной. Если в формулу подставить убыток вместо прибыли, на выходе получится минус — себестоимость и расходы больше, чем то, что бизнес получает от продаж. Другими словами, на каждой продаже компания теряет деньги, а не зарабатывает.

Зачем считать ROS. Этот показатель — один из самых универсальных инструментов финансового контроля. Вот что с его помощью можно делать:

- Находить в ассортименте товары и услуги с отрицательной маржой — те, что приносят убытки и тянут общую прибыль вниз.

- Сравнивать эффективность направлений, филиалов, магазинов сети между собой и понимать, где бизнес работает с максимальной отдачей, а где — еле-еле.

- Обосновывать кредиты и привлекать инвесторов: банки и фонды смотрят на динамику рентабельности, прежде чем дать денег.

- Принимать взвешенные решения о покупке нового оборудования, расширении штата, выходе на новые рынки — каждое такое решение увеличивает расходы, и важно понимать, выдержит ли это текущая рентабельность.

- Оценивать, целесообразно ли реструктурировать кредиты или, наоборот, гасить их досрочно.

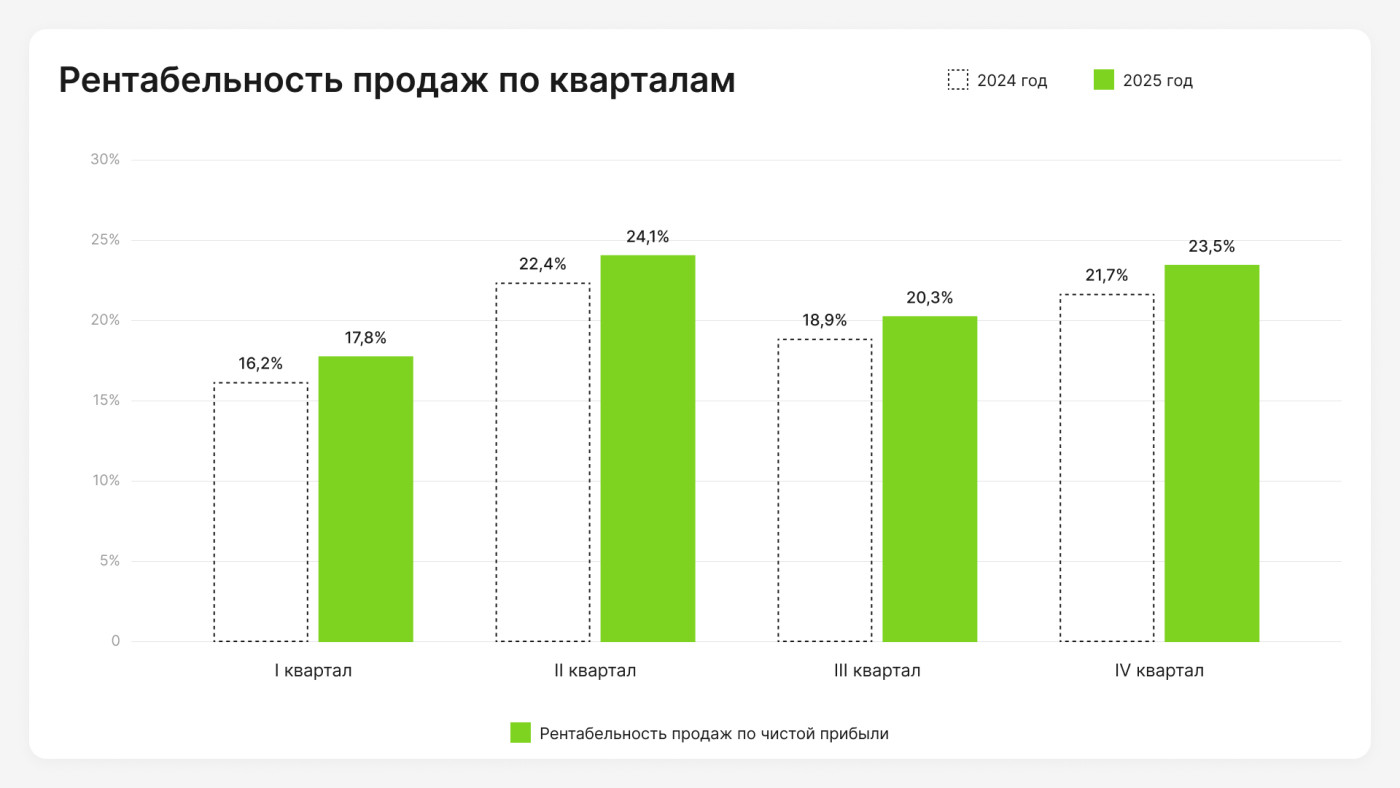

Показатель рентабельности продаж особенно полезен в динамике. Если посчитать свою рентабельность и просто сравнить с чужим значением или средним арифметическим по отрасли, можно ввести себя в заблуждение — все-таки у разных бизнесов разные вводные. А вот раз в квартал сравнивать себя с собой за тот же период в прошлом году — объективно.

Чем рентабельность продаж отличается от маржинальности и наценки

Рентабельность продаж, маржинальность и наценку часто путают — все три показателя про прибыль и все три считаются в процентах. Но база у них разная, и считают их для разных целей.

Маржинальность — это показатель того, какую долю в выручке занимают переменные расходы (те, которые напрямую зависят от выручки). Если продали товаров на 500 тысяч, а на сырьё, упаковку и логистику ушло 300 тысяч, то маржа составит 200 тысяч рублей, а маржинальность — 40%.

То есть, маржинальность как бы входит в рентабельность продаж. Но рентабельность продаж учитывает больше факторов, поэтому путать ROS и маржинальность нельзя.

Наценка — надбавка к себестоимости товара, которую продавец делает, чтобы получить прибыль. Считается она от себестоимости, а не от выручки, и в этом ключевое отличие от рентабельности.

Например, Магазин закупает товар по 100 рублей и продаёт за 300. Прибыль с каждой единицы — 200 рублей.

Наценка: 200 / 100 × 100% = 200%. Считаем от закупочной цены.

Рентабельность: 200 / 300 × 100% = 67%. Считаем от цены продажи.

Цифры одни и те же, а проценты разные — потому что база у них разная. И отсюда же важное практическое правило: наценка может быть какой угодно — 200%, 500%, 1000%, — а рентабельность продаж физически не может превысить 100%, потому что прибыль никогда не больше выручки.

Маржинальность и наценку считают, чтобы установить цену на товар и понять, сколько заработает компания с каждой продажи. Рентабельность продаж — чтобы оценить эффективность бизнеса в целом, а также сравнить себя с конкурентами или с собственными показателями за прошлые периоды.

Чем рентабельность продаж отличается от прибыли

Прибыль и рентабельность — два разных показателя, которые отвечают на два разных вопроса. Прибыль — про абсолютные цифры в рублях, она показывает, сколько компания заработала. Рентабельность — про относительные цифры в процентах, и она показывает, насколько эффективно эти деньги были заработаны.

Представим две компании. Обе за месяц получили по 1 млн рублей чистой прибыли. На первый взгляд — равноценный результат. Но если посмотреть на выручку, картина меняется:

- У первой компании выручка — 5 млн рублей. Рентабельность: 1 млн / 5 млн × 100% = 20%.

- У второй — 50 млн рублей. Рентабельность: 1 млн / 50 млн × 100% = 2%.

В абсолютных деньгах обе заработали одинаково. Но первая компания превращает в прибыль каждый пятый рубль выручки, а вторая — только каждый пятидесятый. Чтобы получить тот же миллион, ей пришлось прокачать через себя в десять раз больше денег, оборотов, рисков и операционной нагрузки. И малейший сбой — рост закупочных цен, задержка платежа от крупного клиента, повышение аренды — отправит её в минус, тогда как у первой компании есть запас прочности.

Отсюда важный практический вывод: рост прибыли не всегда означает рост эффективности. Если за год прибыль увеличилась на 10%, а выручка — на 20%, рентабельность упала. И это сигнал, что бизнес работает менее эффективно, чем раньше: каждый рубль выручки приносит меньше прибыли, чем приносил год назад. Радоваться росту абсолютных цифр в такой ситуации опасно — за фасадом красивых отчётов уже идёт деградация модели.

Чем рентабельность продаж (ROS) отличается от рентабельности инвестиций (ROI)

Аббревиатуры ROS и ROI отличаются всего одной буквой. Из-за этого их регулярно путают, хотя они вообще из разных опер.

ROS (рентабельность продаж) — это то, сколько прибыли содержится в каждом рубле выручки. Иными словами, насколько эффективно бизнес превращает выручку в прибыль.

ROI (рентабельность инвестиций) — это отдача на конкретное вложение: рекламную кампанию, покупку оборудования, запуск нового продукта или направления.

Формула ROI:

ROI = (Прибыль от инвестиции − Сумма инвестиции) / Сумма инвестиции × 100%

Допустим, компания запустила рекламную кампанию с бюджетом 100 тысяч рублей, и она принесла 300 тысяч рублей дополнительной прибыли. ROI этой кампании: (300 000 − 100 000) / 100 000 × 100% = 200%. Каждый вложенный рубль вернулся троекратно.

При этом общая рентабельность продаж той же компании может быть всего 15%. И в этом нет противоречия: ROI оценивает эффективность одного конкретного вложения, а ROS — эффективность всего бизнеса целиком, со всеми его расходами, налогами и обязательствами.

Когда какой показатель использовать. ROS — для регулярного мониторинга бизнеса, отслеживания динамики из месяца в месяц, сравнения с конкурентами и отраслью. ROI — для оценки конкретных проектов и инвестиционных решений: запустить ли новый канал продаж, окупится ли покупка оборудования, стоит ли вложиться в обучение сотрудников.

Эти два показателя не заменяют, а дополняют друг друга — и в зрелой финансовой системе компании используются параллельно.

Основные виды рентабельности продаж и их формулы

Когда говорят «рентабельность продаж», чаще всего имеют в виду показатель, посчитанный по формуле «прибыль разделить на выручку». Но это лишь один из способов. На практике рентабельность считают по разным видам прибыли — и каждый показывает свой срез эффективности бизнеса.

Если рассчитать ROS сразу по нескольким видам, можно увидеть, на каком именно этапе работы компания теряет деньги: на закупках, в производстве, в постоянных расходах или в налоговой нагрузке.

Всего выделяют шесть основных видов рентабельности продаж.

1. Рентабельность по валовой прибыли

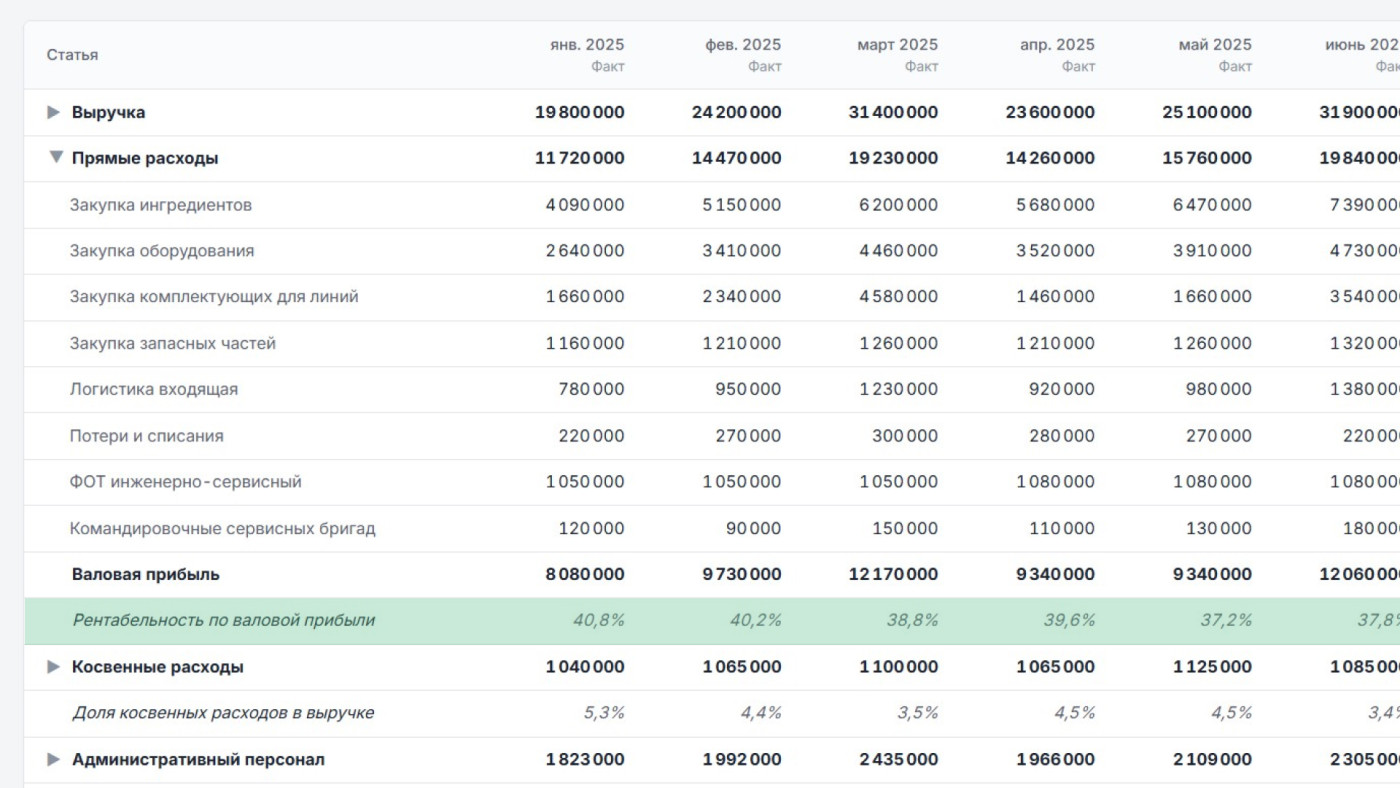

Рентабельность по валовой прибыли показывает, сколько остаётся у бизнеса после вычета прямой себестоимости — затрат на сырьё, материалы, производство товара. Этот показатель отражает эффективность производства и закупок, и его удобно использовать, когда нужно сравнить отдельные товары, направления или филиалы между собой.

ROS по валовой прибыли = Валовая прибыль / Выручка × 100%

Покажем на примере. Кондитер продаёт два вида продукции — торты и пирожные. Он знает, что торты приносят ему больше выручки, но давайте теперь посмотрим, так ли эффективно это направление ↓

| Торты | Пирожные | |

|---|---|---|

| Выручка | 150 000 ₽ | 100 000 ₽ |

| Валовая прибыль | 45 000 ₽ | 40 000 ₽ |

| Рентабельность по ВП | 30% | 40% |

В абсолютных деньгах торты выглядят выгоднее: и выручка больше, и прибыль выше. Но рентабельность по валовой прибыли у пирожных на 10 пунктов выше — значит, на их производство уходит меньше ресурсов на каждый заработанный рубль. Если стоит задача масштабировать самое эффективное направление, разумнее делать ставку на пирожные, а не на торты.

2. Рентабельность по маржинальной прибыли

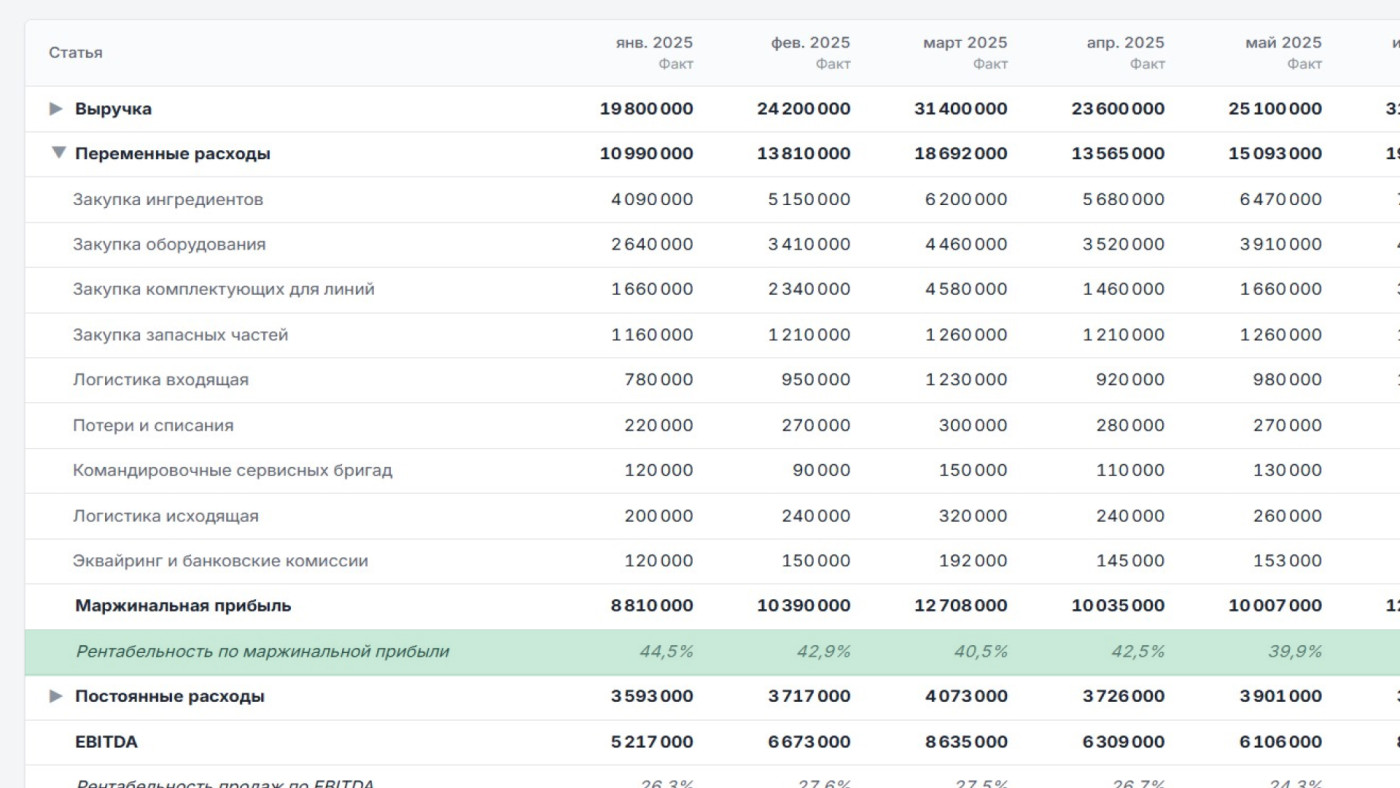

Рентабельность по маржинальной прибыли учитывает все переменные расходы — те, что зависят от объёма продаж. Это не только производство, но и логистика, упаковка, комиссии маркетплейсов, бонусы поставщикам. Помогает контролировать переменные затраты и оценивать решения, которые на эти затраты влияют: расширение партий, смену поставщиков, выход на новый канал продаж.

ROS по маржинальной прибыли = Маржинальная прибыль / Выручка × 100%

Допустим, продавец на маркетплейсе перед Новым годом увеличил партию товара, рассчитывая на сезонный спрос. Закупка, упаковка и доставка на склады обошлись в 200 тысяч рублей. Выручка после вычета комиссий маркетплейса составила 400 тысяч.

Маржинальная прибыль = 400 000 − 200 000 = 200 000 рублей.

ROS по маржинальной прибыли = 200 000 / 400 000 × 100% = 50%

Это значит, что половина выручки остаётся у бизнеса после покрытия переменных расходов — и эту половину можно направить на постоянные затраты, налоги и формирование прибыли. Если в следующем месяце переменные расходы вырастут (поставщик поднял цены, маркетплейс увеличил комиссию) и рентабельность по маржинальной прибыли упадёт — это первый звоночек, что нужно искать способы оптимизации именно в переменных затратах.

3. Рентабельность по операционной прибыли

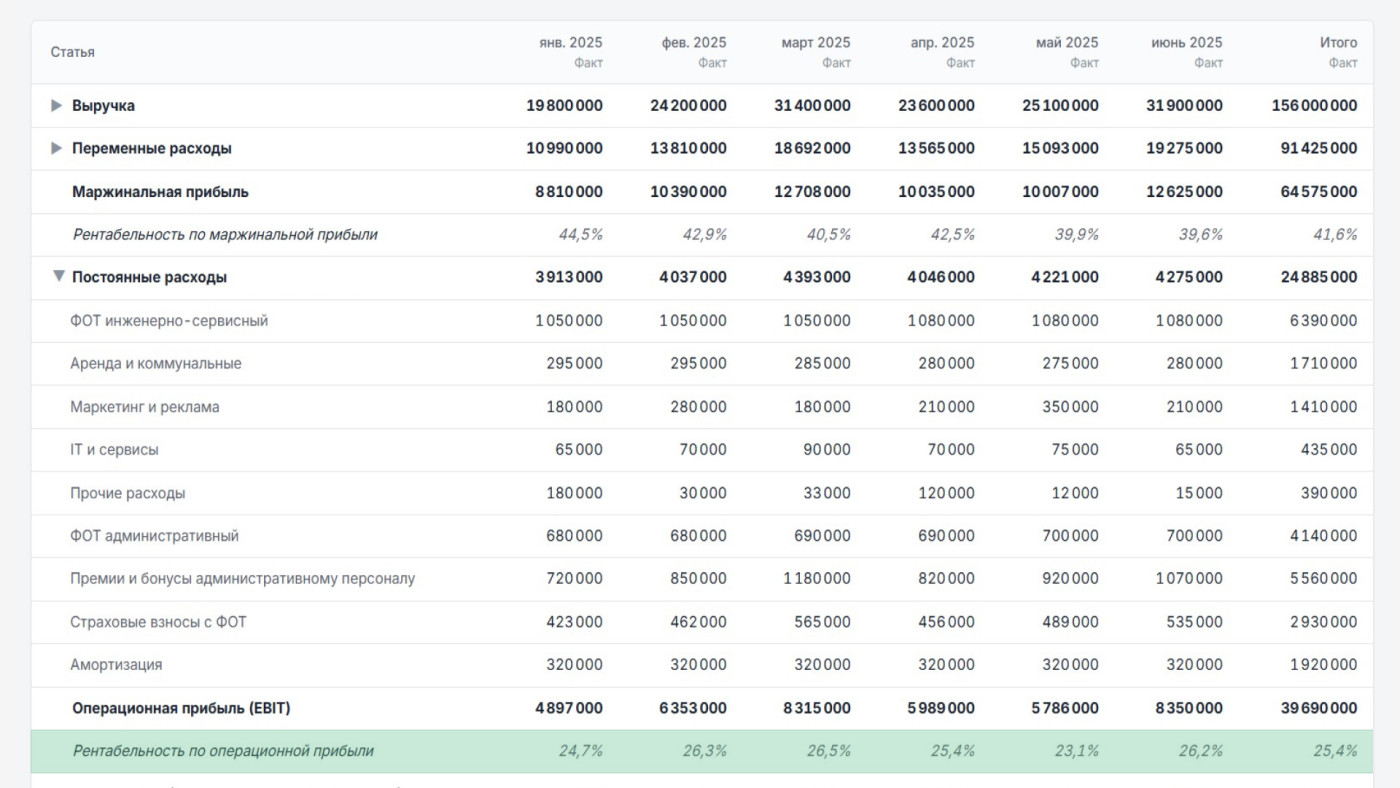

Рентабельность по операционной прибыли показывает, насколько эффективно бизнес управляет всеми своими ресурсами — и переменными, и постоянными. В расчёт идут аренда, фонд оплаты труда, коммуналка, расходы на маркетинг и администрирование. Этот показатель часто используют для сравнения похожих бизнес-моделей: он не зависит от налоговой нагрузки, инвестиционных расходов или кредитов, поэтому корректно отражает именно операционную силу компании.

ROS по операционной прибыли = Операционная прибыль / Выручка × 100%

Пример. Магазин за месяц получил выручку 720 тысяч рублей. На закупку товара ушло 350 тысяч, на аренду склада 40 тысяч — всего операционных расходов на 390 000 рублей.

Операционная прибыль = 720 000 − 390 000 = 330 000 рублей.

ROS по операционной прибыли = 330 000 / 720 000 × 100% = 45,8%

Если в следующем периоде этот показатель снизится — значит, на каждый заработанный рубль стало уходить больше операционных ресурсов. Возможные причины: подорожала аренда, выросла зарплата сотрудников, повысились тарифы на услуги поставщиков, упала загрузка оборудования.

4. Рентабельность по EBITDA

EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль до вычета процентов по кредитам, налогов и амортизации. Получается «очищенный» показатель, который не зависит от учётной политики компании в части амортизации и от того, на свои или заёмные деньги работает бизнес.

Показатель рентабельности по EBITDA удобен, когда нужно сравнить компанию с конкурентами, у которых другая структура основных средств или другая долговая нагрузка. Молодая компания на арендованном оборудовании и зрелая компания со своим парком станков будут показывать совсем разную чистую прибыль, но EBITDA позволит сравнить их операционную эффективность напрямую.

ROS по EBITDA = EBITDA / Выручка × 100%

5. Рентабельность по прибыли до налогообложения

Рентабельность по прибыли до налогообложения учитывает все операционные и неоперационные доходы и расходы, кроме налога на прибыль. Этот показатель особенно полезен, когда нужно сравнить компании, работающие на разных налоговых режимах.

Например, ООО на ОСНО платит 20% налога на прибыль, а ИП на УСН — 6% от выручки. Если сравнивать их по чистой прибыли, ООО заведомо будет выглядеть менее эффективным просто из-за более высокой налоговой ставки. Сравнение по прибыли до налогообложения убирает этот перекос.

ROS по прибыли до налогообложения = Прибыль до налогообложения / Выручка × 100%

6. Рентабельность по чистой прибыли

Рентабельность по чистой прибыли — итоговый показатель эффективности всего бизнеса. Чистая прибыль — это то, что остаётся после уплаты всех расходов, процентов по кредитам, налогов и амортизации. ROS по чистой прибыли — самый универсальный вариант: его используют для общей оценки бизнеса, для планирования и для сравнения с конкурентами.

ROS по чистой прибыли = Чистая прибыль / Выручка × 100%

Пример. У небольшого магазина канцтоваров за месяц следующие показатели:

- Выручка — 600 тысяч рублей

- Аренда помещения — 100 тысяч

- Закупка товара — 300 тысяч

- Зарплата сотрудников — 50 тысяч

- Налоги — 50 тысяч

Чистая прибыль = 600 000 − 100 000 − 300 000 − 50 000 − 50 000 = 100 000 рублей. ROS по чистой прибыли = 100 000 / 600 000 × 100% = 16,7%

Это и есть «классическая» рентабельность продаж — самый популярный из всех видов ROS. Именно её чаще всего сравнивают с отраслевыми бенчмарками, именно её показывают банкам и инвесторам, именно её используют при планировании выручки на будущие периоды.

Какой вид когда применять

- Для общего управленческого контроля бизнеса в целом — рентабельность по чистой прибыли.

- Для контроля производства и закупок — по валовой.

- Для управления переменными расходами — по маржинальной.

- Для оценки операционной эффективности и сравнения с конкурентами — по операционной или по EBITDA.

- Для сравнения компаний на разных налоговых режимах — по прибыли до налогообложения.

На практике финансисты считают сразу несколько видов и смотрят, как они меняются в динамике — это помогает быстро локализовать проблему, если рентабельность начала проседать.

Что влияет на рентабельность продаж

Рентабельность продаж — это не самостоятельная величина, а результат работы целой системы факторов. Одни из них компания контролирует напрямую, другие зависят от рынка и общей экономической ситуации. Чтобы понимать, почему ROS меняется, важно знать основные рычаги, которые на неё давят.

Ценовая политика. Базово, чем выше цена, тем выше рентабельность. Но повышение цены работает не всегда: если оно отпугнёт часть клиентов, выручка упадёт сильнее, чем вырастет маржа с каждой продажи. Поэтому грамотное ценообразование всегда учитывает эластичность спроса и платёжеспособность целевой аудитории.

Себестоимость товара. Стоимость сырья, материалов, производства напрямую формирует валовую прибыль. Если поставщики поднимают цены, а отпускные цены остаются прежними — рентабельность падает автоматически.

Структура расходов. Соотношение переменных и постоянных затрат определяет, как бизнес реагирует на изменение объёма продаж. Высокая доля постоянных расходов делает компанию уязвимой при сезонных спадах: выручка падает, а аренда и ФОТ остаются. С другой стороны, высокие постоянные расходы дают эффект масштаба — при росте оборота рентабельность растёт быстрее.

Ассортимент. Доля высокомаржинальных позиций в общем объёме продаж сильно влияет на средневзвешенную рентабельность. Если в продажах перевешивают товары-флагманы — ROS растёт. Если основной оборот делают низкомаржинальные позиции — даже большая выручка не даст хорошей рентабельности.

Объём продаж. При росте оборота постоянные расходы «размазываются» на больший выпуск, и каждая единица продукции становится дешевле в производстве. Это работает и в обратную сторону: при падении продаж рентабельность снижается даже без изменения цен и расходов.

Эффективность бизнес-процессов. Скорость обработки заказов, потери при хранении и транспортировке, простой оборудования, время отклика менеджеров — всё это незаметно съедает рентабельность. Чем больше операционных потерь, тем меньше остаётся прибыли.

Сезонность. В пиковые месяцы выручка растёт быстрее постоянных расходов — рентабельность подскакивает. В межсезонье ситуация зеркальная: выручка падает, постоянные затраты остаются, и ROS проседает. У сезонного бизнеса рентабельность всегда нужно анализировать в годовом разрезе и сравнивать аналогичные периоды разных лет.

Конкурентная среда. Когда на рынок выходят новые игроки или старые начинают демпинговать, всем приходится снижать цены или увеличивать расходы на маркетинг — и рентабельность падает по всей отрасли.

Колебания цен поставщиков и валютных курсов. Особенно критично для бизнесов, которые работают с импортным сырьём или товарами. Скачок курса рубля может в одночасье обрушить рентабельность, если контракты с покупателями зафиксированы в рублях.

Изменения в налоговом режиме. Повышение ставок, отмена льгот, переход на новую систему налогообложения — всё это влияет на чистую прибыль и, соответственно, на рентабельность по чистой прибыли.

Покупательская способность аудитории. В кризис люди начинают экономить, переключаются на более дешёвые альтернативы, отказываются от необязательных трат. Бизнесу приходится либо снижать цены, либо смириться с падением объемов — и в обоих случаях рентабельность под давлением.

Нормы рентабельности продаж по отраслям

Один из самых частых вопросов: «Какая рентабельность считается нормальной?» Универсального ответа на него нет. Одно и то же значение для одной компании может быть отличным результатом, а для другой — катастрофой. Поэтому говорить о нормах имеет смысл только в привязке к отрасли и стадии развития бизнеса.

Чтобы понять, насколько ваш ROS соответствует рынку, нужно сравнивать с отраслевыми бенчмарками. Усреднённые ориентиры выглядят так:

| Отрасль | Ориентировочная норма ROS |

|---|---|

| SaaS и облачные сервисы | 20–30% и выше |

| IT-разработка и интеграция | 15–25% |

| Фармацевтика | 20–30% |

| Консалтинг и профессиональные услуги | 15–25% |

| Люксовая розница | 20–30% |

| Производство потребительских товаров | 10–20% |

| Общепит среднего сегмента | 10–15% |

| Образование и онлайн-курсы | 10–20% |

| Бьюти-сфера и салоны красоты | 10–15% |

| Электронная коммерция, маркетплейс-продажи | 5–15% |

| Оптовая торговля | 3–8% |

| Розничная торговля продуктами | 1–5% |

| АЗС | 2–5% |

| Логистика и грузоперевозки | 2–6% |

| Строительство | 3–7% |

| Сельское хозяйство | 5–15% |

Цифры в таблице — это усреднённые ориентиры, основанные на открытых отраслевых отчётах и кейсах команды «Моё дело Финансы». Перед тем как сравнивать свой ROS с этими значениями, стоит уточнить актуальные данные по конкретной нише: бенчмарки заметно меняются год к году, особенно в нестабильных рыночных условиях. Также важно учитывать сегмент внутри отрасли — рентабельность люксовой розницы и масс-маркета отличается в разы, как и показатели сетевого общепита и premium-ресторанов.

Но в целом, общее правило такое: чем выше доля интеллектуальной составляющей в продукте и чем ниже доля переменных расходов — тем выше отраслевая норма рентабельности. SaaS, фармацевтика, консалтинг работают с высокой добавленной стоимостью, поэтому их ROS в разы выше, чем у розничной торговли продуктами или АЗС, где основной заработок идёт за счёт оборота, а не маржи на единицу.

Норма для стартапов — отдельная история. На ранних стадиях бизнеса рентабельность продаж часто бывает отрицательной — и это нормально. Молодая компания вкладывается в разработку продукта, привлечение первых клиентов, маркетинг и инфраструктуру, и эти расходы окупаются не сразу. Хороший показатель для стартапа на стадии роста — это не высокий ROS, а положительная динамика: видно, что с каждым кварталом рентабельность приближается к среднеотраслевой. Стартап, который вышел на стабильные объёмы, должен начать показывать ROS, близкий к показателям отрасли или превышающий их. Если этого не происходит — есть проблемы с бизнес-моделью.

Что делать при низкой или отрицательной рентабельности продаж

Если рентабельность продаж стабильно ниже отраслевой нормы или ушла в минус — это не повод для паники, но точно повод для разбора. Низкий ROS не всегда означает, что бизнес обречён: иногда это осознанная стратегия, иногда — временный спад, а иногда действительно структурная проблема, которую нужно решать. Прежде чем браться за оптимизацию, важно понять, в каком из этих сценариев находится компания.

Как понять, что показатель действительно низкий

Низкая рентабельность — понятие относительное. Чтобы дать ей корректную оценку, нужно посмотреть на показатель в трёх измерениях.

Первое — сравнение с отраслевыми бенчмарками. Если ROS магазина продуктов составляет 4%, это нормально для отрасли. Если такой же показатель у консалтинговой компании — это сигнал тревоги, потому что отраслевая норма для консалтинга в 4–5 раз выше.

Второе — сравнение с собственной динамикой за прошлые периоды. Если в прошлом году ROS был 18%, а сейчас 12% — это падение, даже если 12% всё ещё выглядит прилично. Динамика часто важнее абсолютной цифры.

Третье — учёт стадии развития бизнеса. Для зрелой компании отрицательный ROS — это критическая ситуация. Для стартапа на стадии активного привлечения клиентов — нормальное явление, которое со временем должно выровняться.

Когда низкая рентабельность — осознанная стратегия

Не каждое падение ROS требует немедленных действий. Бывают ситуации, когда компания сознательно идёт на снижение рентабельности ради других целей:

- Демпинг для вытеснения конкурентов. Компания на время снижает цены ниже рыночных, чтобы потеснить соперников и захватить долю рынка. Рентабельность падает, но зато растёт клиентская база, которую потом можно монетизировать.

- Этап захвата рынка. Молодой бизнес работает на минимальной марже или в убыток, чтобы быстро нарастить долю. После закрепления позиций цены постепенно возвращаются к нормальным.

- Временные акции и распродажи. Сезонные скидки, чёрные пятницы, ликвидация старых коллекций — всё это краткосрочно роняет ROS, но при правильном расчёте окупается ростом среднего чека и привлечением новых клиентов.

- Выход в новый сегмент. Запуск нового направления требует инвестиций в маркетинг, обучение персонала, доработку продукта. Первое время рентабельность нового сегмента будет ниже основного бизнеса — и это нормально.

Если падение ROS вписывается в один из этих сценариев и контролируется управленческими решениями — паниковать не нужно. Главное — иметь чёткий план выхода из этой фазы и контрольные точки, на которых рентабельность должна восстановиться.

План действий при стабильно низкой или отрицательной ROS

Если падение рентабельности не связано с осознанной стратегией, нужно действовать системно. Начните с диагностики — определите, по какому виду прибыли рентабельность падает сильнее всего. Это укажет на источник проблемы и позволит не распыляться, а сразу работать с нужным участком.

- Если просела рентабельность по валовой прибыли — проблема в производстве и закупках. Пересмотрите цены поставщиков, поищите альтернативы, проанализируйте логистику и потери при хранении. Иногда смена одного крупного поставщика возвращает 3–5 процентных пунктов рентабельности.

- Если упала рентабельность по маржинальной прибыли — выросли переменные расходы. Проверьте комиссии маркетплейсов, стоимость упаковки, расходы на доставку, сдельную оплату труда. Часто здесь скрываются мелкие, но накапливающиеся утечки.

- Если просела по операционной — слишком высокие постоянные расходы. Проанализируйте аренду, ФОТ, маркетинговый бюджет, административные расходы. Возможно, штат раздут под текущий объём бизнеса, или офис обходится непропорционально дорого.

Параллельно с работой над расходами стоит провести АВС-анализ ассортимента и отказаться от убыточных позиций. Часто 20% товаров приносят 80% прибыли, а оставшиеся 80% позиций либо работают в ноль, либо тянут общую рентабельность вниз. Удалить такие товары — самый быстрый способ поднять средневзвешенный ROS.

Если перепробованы все рычаги, а рентабельность не растёт — проблема может быть в самой бизнес-модели. Это уже стратегический вопрос: возможно, нужно менять позиционирование, выходить в другой ценовой сегмент или пересматривать продукт.

Чего делать не стоит

Самые частые ошибки при низкой рентабельности — резкие движения без анализа. Вот три типичные ловушки:

- Резко поднимать цены без анализа эластичности спроса. Если клиенты чувствительны к цене, повышение приведёт к оттоку и выручка упадёт сильнее, чем вырастет маржа. Прежде чем менять прайс — изучите рынок и протестируйте гипотезу на ограниченной аудитории.

- Сокращать расходы на ключевых сотрудников или маркетинг. Желание срезать затраты быстро понятно, но если уволить сильных продавцов или обнулить рекламу — выручка упадёт, и низкая рентабельность превратится в ноль выручки. Резать нужно неэффективные расходы, а не любые.

- Принимать решения по одному месяцу. Один плохой месяц — это ещё не тренд. Дождитесь данных хотя бы за квартал, прежде чем перестраивать бизнес. Иначе есть риск отреагировать на сезонный спад так, как нужно реагировать на структурную проблему.

Как запланировать рентабельность продаж в финансовой модели

Считать фактическую рентабельность за прошлые периоды — это база. Но настоящая ценность ROS как управленческого показателя раскрывается, когда его планируют на будущее. Сделать это качественно помогает финансовая модель.

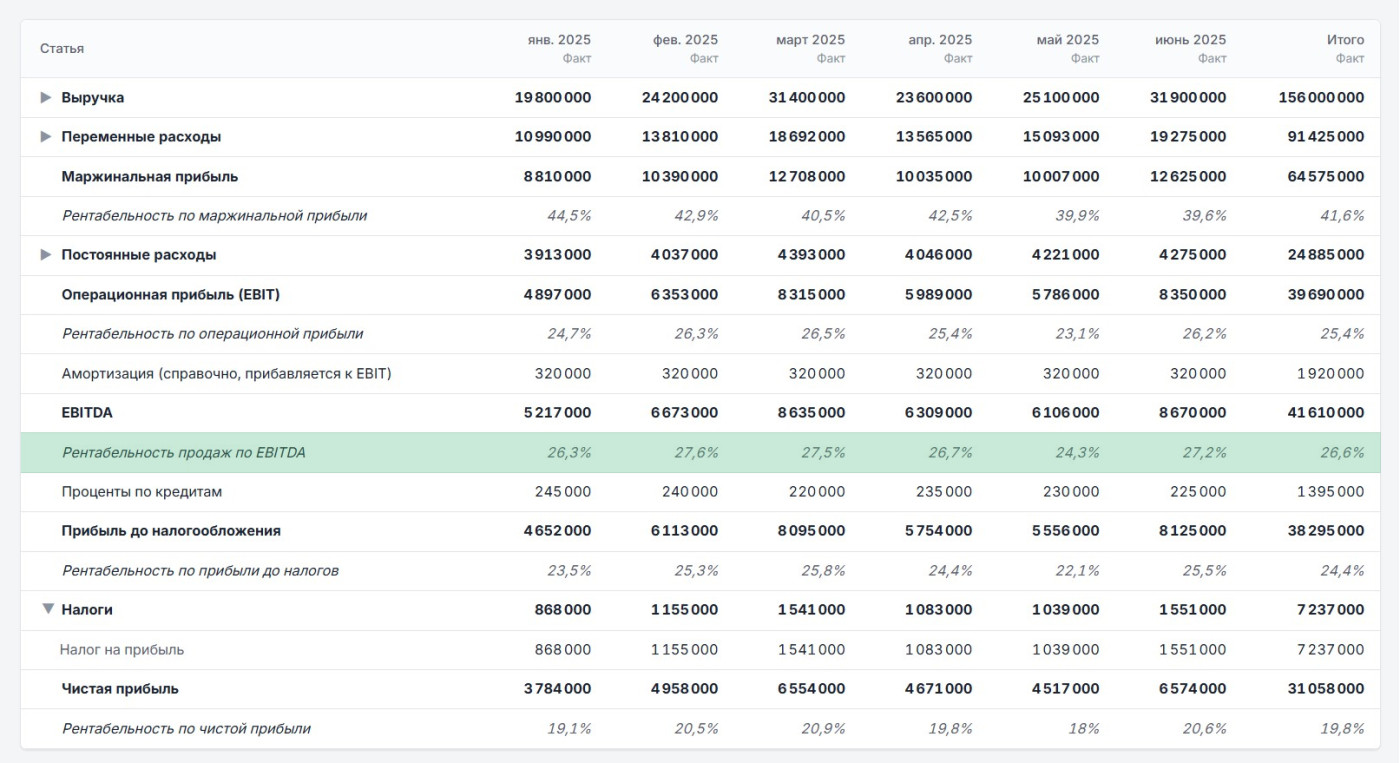

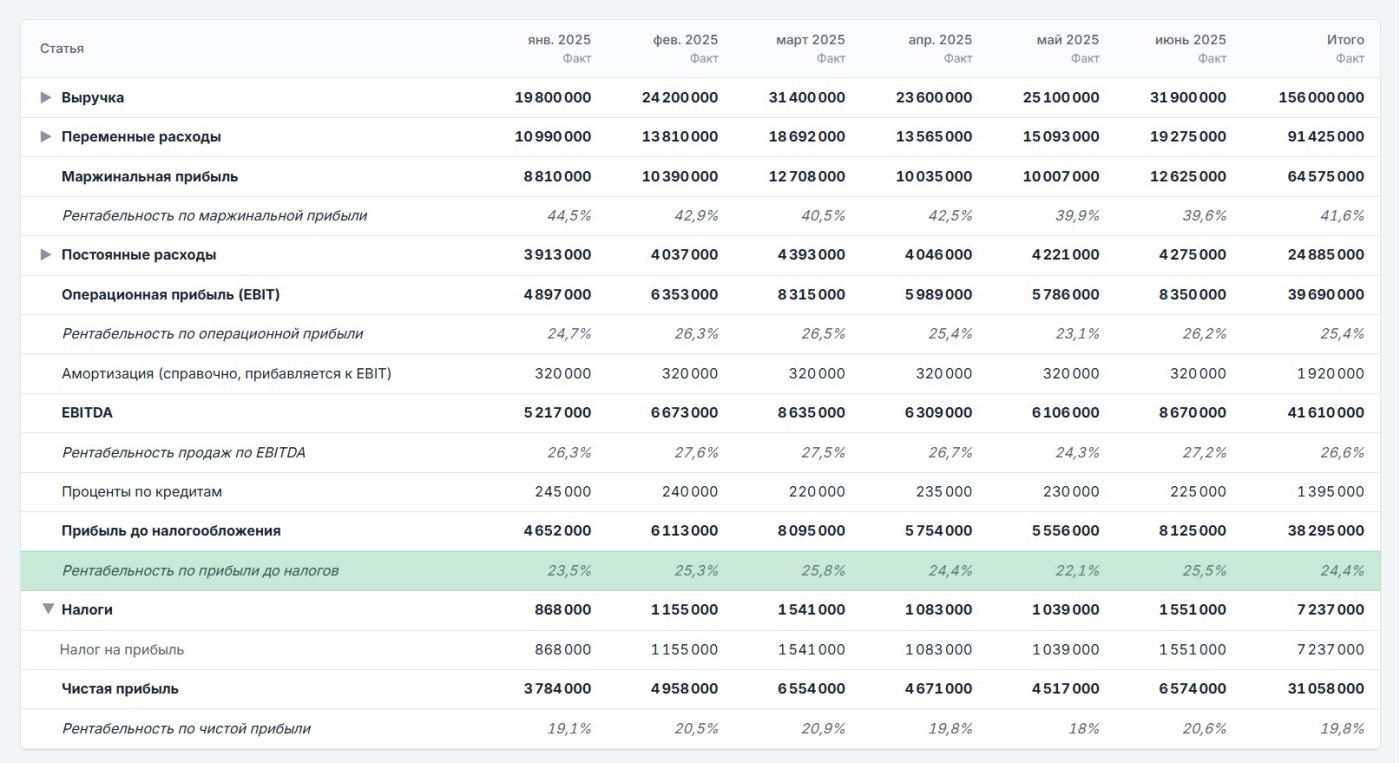

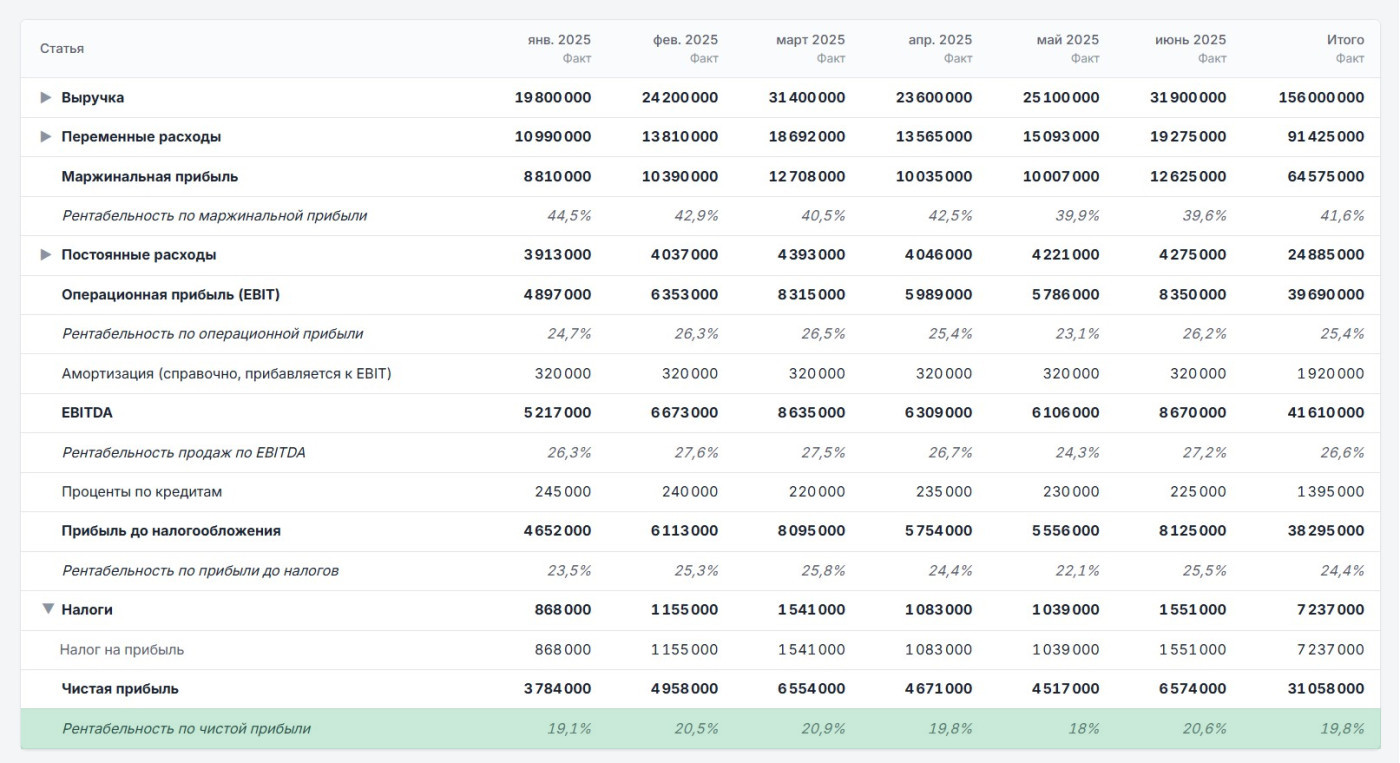

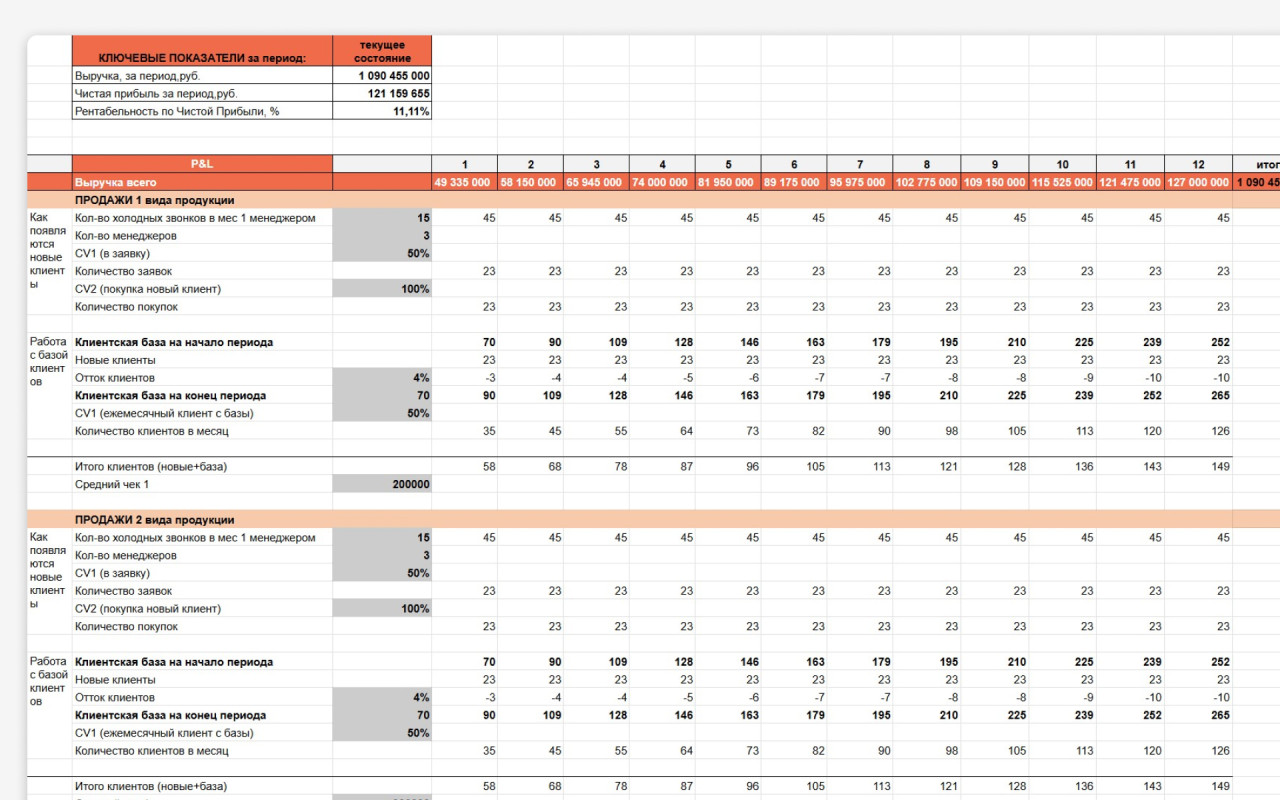

Что такое финансовая модель. Финмодель — это структурированный расчёт всех финансовых показателей бизнеса, в котором показатели связаны между собой формулами. На входе — параметры (цены, объёмы продаж, ставки расходов, налоги), на выходе — прогноз по выручке, прибыли на разных уровнях, денежному потоку и, конечно, рентабельности. Самая распространённая форма — таблица в Excel или Google. Меняешь один параметр на входе — все связанные показатели пересчитываются автоматически.

Ниже на картинке — фрагмент нашего шаблона финансовой модели в Google-таблицах. Вы можете адаптировать инструмент под себя: переходите по ссылке на Гугл-диск и скачивайте таблицу.

Зачем нужна финмодель в контексте ROS. В финмодели рентабельность перестаёт быть просто констатацией факта из прошлого. Она становится планируемым показателем — целью, под которую подстраивается всё остальное. Можно задать целевую рентабельность и посчитать, какой должна быть выручка для её достижения, какие максимальные расходы допустимы, какой ассортиментный микс даст нужный результат.

В правильно построенной финмодели рентабельность считается на каждом уровне прибыли — валовая, операционная, EBITDA-маржа, чистая. Это позволяет сразу видеть, на каком этапе теряется эффективность, и точечно работать с проблемными зонами, а не с бизнесом в целом.

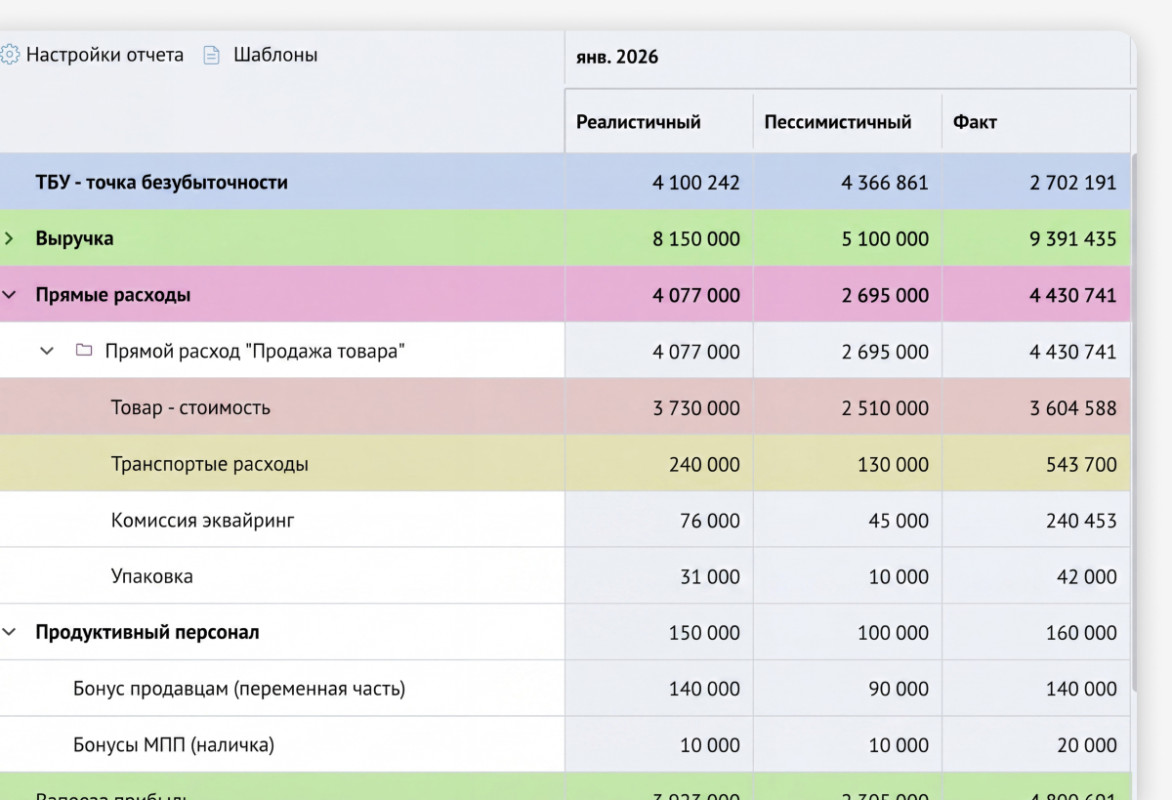

Сценарное планирование через ROS. Главная ценность финмодели — возможность просчитать несколько сценариев развития событий и заранее понять, как бизнес будет себя чувствовать в каждом из них. Классический подход — три сценария:

- Базовый сценарий — продолжение текущих трендов. Рентабельность сохраняется на достигнутом уровне, никаких резких изменений на рынке не происходит. Это рабочая гипотеза для повседневного планирования.

- Оптимистичный сценарий — что будет, если получится повысить ROS за счёт оптимизации расходов, повышения цен или удачного запуска новой линейки. Этот сценарий показывает потенциал роста и помогает ставить амбициозные цели.

- Пессимистичный сценарий — что будет, если рентабельность упадёт из-за роста себестоимости, давления конкурентов, сезонного спада или внешнего шока. Этот сценарий показывает, насколько устойчив бизнес и хватит ли ему запаса прочности.

Для каждого сценария финмодель рассчитывает все финансовые показатели целиком, так что можно увидеть не только что произойдёт с рентабельностью, но и как изменятся прибыль, денежный поток и потребность в оборотном капитале.

Обратный расчёт от целевой рентабельности. Один из самых практичных приёмов работы с финмоделью — обратное планирование. Сначала задаём цель: «Хочу выйти на ROS 20% к концу года». Дальше модель показывает, какие исходные параметры нужны для достижения этой цели — какая выручка, какая структура расходов, какой ассортимент. Абстрактная задача «увеличить рентабельность» превращается в конкретный план с измеримыми шагами: на сколько нужно поднять цены, какие позиции вывести из ассортимента, какие расходы сократить.

Стресс-тестирование. Финмодель позволяет за минуты ответить на вопросы вида «что, если». Что произойдёт с ROS, если поставщики поднимут цены на 15%? Если выручка упадёт на 20% из-за кризиса? Если придётся повысить ФОТ на 25%, чтобы удержать сотрудников? Что будет, если ключевой клиент задержит оплату на три месяца? Без модели на каждый такой вопрос приходилось бы пересчитывать всё с нуля. С моделью — меняешь параметр и видишь результат.

Использование в переговорах с банками и инвесторами. Финансовая модель — это язык, на котором бизнес разговаривает с внешними инвесторами и кредиторами. Целевая рентабельность из модели часто становится частью кредитных ковенантов: банк прописывает в договоре минимальный уровень ROS, ниже которого нельзя опускаться без последствий. Для инвесторов рентабельность — один из ключевых KPI, по которому оценивается выполнение бизнес-плана.

Без финмодели разговор с банком или фондом неизбежно превращается в обмен общими словами. С моделью можно показать, как именно компания планирует достичь обещанных показателей, как поведут себя финансы при разных рыночных сценариях, какой запас прочности есть на случай негативного развития событий. Это резко повышает шансы получить финансирование на нормальных условиях.

Если хочется попробовать, как это работает с цифрами именно вашего бизнеса, — приходите на бесплатную вводную консультацию. Мы покажем систему в деле: разберём вашу нишу, её особенности и нюансы, и обсудим, как именно автоматизированный учёт и работа с финансовым директором могут поднять рентабельность вашей компании.

Как повысить рентабельность продаж: рабочие стратегии

Способов поднять ROS много, но не все они одинаково эффективны для разных бизнесов. Универсальной таблетки нет — каждый рычаг работает в своих условиях. Дальше — основные способы, которые работают в большинстве отраслей. Использовать их можно по отдельности или комбинировать.

АВС-анализ ассортимента

Поделите все товары на три группы: А — приносят до 80% прибыли, B — следующие 15%, C — оставшиеся 5%. Сосредоточьте ресурсы и маркетинговый бюджет на группе А, постепенно избавляйтесь от позиций группы C — они отнимают складское место, внимание менеджеров и часто работают в ноль или в минус. Это один из самых быстрых способов поднять средневзвешенную рентабельность.

Пересмотр ценообразования на основе маржинальности

Если давно не пересматривали цены, скорее всего, по части позиций маржа уже не та, что была при их установке. Поднимите цены на товары с эластичным спросом — там, где небольшое повышение не отпугнёт клиентов. Внедрите дифференцированное ценообразование: одинаковые наценки на все товары — это упущенная маржа. Где-то рынок позволяет работать с большей наценкой, и грех этим не воспользоваться.

Снижение переменных затрат без потери качества

Регулярный аудит закупок — обязательная привычка любого здорового бизнеса. Ищите альтернативных поставщиков, договаривайтесь о скидках за объём, оптимизируйте логистику. Часто простая замена логистической компании или переход на прямые контракты с производителями возвращают несколько процентных пунктов рентабельности.

Автоматизация рутины

CRM-системы, складской учёт, автоматизированная отчётность — всё это снижает количество ошибок, экономит время сотрудников и даёт точные данные для принятия решений. Менеджер, который не тратит часы на ручное заполнение карточек клиентов, успевает продавать. Бухгалтер, который не сводит таблицы вручную, ловит проблемы до того, как они становятся критическими.

Контроль скидок и акций через платёжный календарь

Скидки — это инструмент, а не привычка. Каждая акция должна быть просчитана: на сколько вырастет объём, на сколько просядет маржа, окупится ли это привлечением новых клиентов. Платёжный календарь помогает видеть, как акция повлияет на денежный поток, и не давать скидки, которые красиво выглядят в моменте, но обнуляют прибыль за месяц.

Мотивация команды на прибыль, а не на выручку

Если менеджеры получают процент с выручки, они будут продавать что угодно — в том числе низкомаржинальные позиции и давать необоснованные скидки. Если мотивация привязана к марже, они автоматически начинают думать о прибыльности каждой сделки. Это простое изменение в системе бонусов часто даёт ощутимый прирост ROS без других вмешательств.

Регулярный финансовый аудит

Раз в квартал имеет смысл проводить ревизию: где утекают деньги, какие расходы выросли незаметно, какие договоры пора пересмотреть. Маленькие утечки — подписки на сервисы, которыми никто не пользуется, тарифы у банков, договоры с подрядчиками на старых условиях — суммарно дают серьёзную нагрузку на рентабельность.

Повышение среднего чека

Привлечь нового клиента всегда дороже, чем продать больше существующему. Наборы из нескольких товаров, апсейл (предложение более дорогой версии), кросс-продажи сопутствующих позиций — всё это поднимает выручку с одной транзакции без роста затрат на привлечение. Дополнительный плюс: средний чек обычно состоит из позиций с разной маржинальностью, и сборка набора позволяет «подтянуть» рентабельность за счёт высокомаржинальных компонентов.

Рентабельность продаж: кратко о главном

- Рентабельность продаж (ROS) показывает, сколько копеек прибыли приносит каждый рубль выручки. Считается по формуле ROS = Прибыль / Выручка × 100%.

- Считать рентабельность лучше сразу по нескольким видам прибыли — валовой, маржинальной, операционной, чистой, EBITDA. Каждый показывает свой срез эффективности, а вместе они дают полную картину.

- Универсальной нормы нет. Оценивать ROS нужно в динамике и в сравнении с отраслевыми бенчмарками: то, что нормально для розницы, для консалтинга — катастрофа.

- Падение ROS при растущей выручке — главный сигнал тревоги. Разбор причин начинают с того вида прибыли, по которому показатель упал сильнее всего: это укажет на источник проблемы.

- Целевую рентабельность планируют в финансовой модели через сценарии (базовый, оптимистичный, пессимистичный) и обратный расчёт от целевого ROS.

- Повышать рентабельность можно тремя путями: рост цен с учётом эластичности спроса, снижение затрат и изменение структуры продаж в пользу высокомаржинальных позиций. Базовые рабочие инструменты — АВС-анализ ассортимента, пересмотр ценообразования, мотивация команды на прибыль и автоматизация рутины.

Часто задаваемые вопросы

В сезон выручка растёт, а постоянные расходы остаются прежними — рентабельность подскакивает. В межсезонье выручка падает, но аренда, зарплаты, коммуналка никуда не деваются, и ROS проседает. Поэтому у сезонного бизнеса рентабельность нужно анализировать в годовом разрезе и сравнивать аналогичные периоды: июнь этого года с июнем прошлого, а не июнь с декабрём. Иначе вместо сезонности будет казаться, что бизнес стремительно растёт или падает.

При сохранении объёма продаж повышение цен напрямую увеличивает рентабельность — каждая единица товара приносит больше прибыли. Но если рынок чувствителен к цене и клиенты уйдут к конкурентам, объём упадёт сильнее, чем вырастет маржа, и общий результат будет отрицательным. Перед повышением цен стоит оценить эластичность спроса и протестировать гипотезу на ограниченной аудитории.

На ранних стадиях стартапы часто работают с отрицательным ROS — и это нормально. Молодой бизнес вкладывается в продукт, маркетинг, привлечение первой аудитории, и эти расходы окупаются не сразу. Для зрелого стартапа на стадии роста хороший показатель — это положительная динамика: видно, что рентабельность приближается к среднеотраслевой. После выхода на стабильные объёмы ROS должен быть не ниже отраслевой нормы.

Сначала определить, по какому виду прибыли падение сильнее всего, — это укажет на источник проблемы. Дальше работать точечно: с поставщиками, ценами, ассортиментом, постоянными расходами или налоговой нагрузкой — в зависимости от того, что показала диагностика. Не пытайтесь решить всё сразу: системная работа с одним участком даёт результат лучше, чем суета по всем фронтам.

Минимум — раз в месяц по итогам закрытого периода. Для малого бизнеса этого обычно достаточно. Для более крупных компаний с быстрой оборачиваемостью имеет смысл смотреть рентабельность еженедельно по управленческой отчётности, чтобы оперативно реагировать на отклонения. Реже раза в квартал считать ROS не стоит — за три месяца проблемы успевают накопиться.

Влияет, но только на рентабельность по чистой прибыли — потому что налог на прибыль входит в её расчёт. На рентабельность по валовой, маржинальной и операционной прибыли смена налогового режима не повлияет, потому что эти показатели считаются до налогов. Если хочется сравнить эффективность бизнеса до и после смены режима, корректнее смотреть на ROS по операционной прибыли или по EBITDA — они «очищены» от налоговой нагрузки.