Управленческий учёт в услугах: как считать деньги, когда у бизнеса нет склада и товаров

Управленческий учёт в услугах — это система сбора и анализа финансовых данных компании, которая продаёт не товар, а время, экспертизу и работу людей. Здесь нет склада, который можно пересчитать, и нет себестоимости, которую можно увидеть в накладной.

Прибыль зависит от загрузки сотрудников, стоимости услуг и расходов компании, а собственник часто узнаёт о проблемах только когда на счёте не хватает денег на зарплату.

Если вы владеете салоном красоты, юридическим бюро, агентством, клиникой, автосервисом или студией, эта статья поможет навести порядок в цифрах. Разберём, чем сервисный бизнес отличается от торговли, какие отчёты нужно собирать, какие показатели считать и как внедрить учёт по шагам. В конце — частые вопросы и разбор типовых ошибок с цифрами.

Содержание

- Что такое управленческий учёт в услугах

- Зачем сервисному бизнесу управленческий учёт

- Основные документы управленческого учёта

- Ключевые показатели для анализа

- Как считать себестоимость услуги

- Этапы внедрения управленческого учёта

- Типовые ошибки и сколько они стоят бизнесу

- Управленческий учёт в услугах: кратко

- Поможем навести порядок в цифрах

Что такое управленческий учёт в услугах

Управленческий учёт в услугах — это внутренняя система финансового контроля, в которой собственник видит реальную картину доходов, расходов и прибыли по каждому направлению, мастеру, клиенту или проекту. В отличие от бухгалтерии, этот учёт делается не для налоговой, а для управленческих решений.

→ Чем отличается от бухгалтерского учёта. Бухгалтерия фиксирует то, что уже случилось, и делает это по правилам государства. Управленческий учёт смотрит вперёд и работает по правилам собственника. Например, бухгалтер начислит зарплату мастеру маникюра в конце месяца одной строкой. А управленческий учёт разложит её на каждую услугу, чтобы стало видно, какая процедура приносит прибыль, а какая работает в минус.

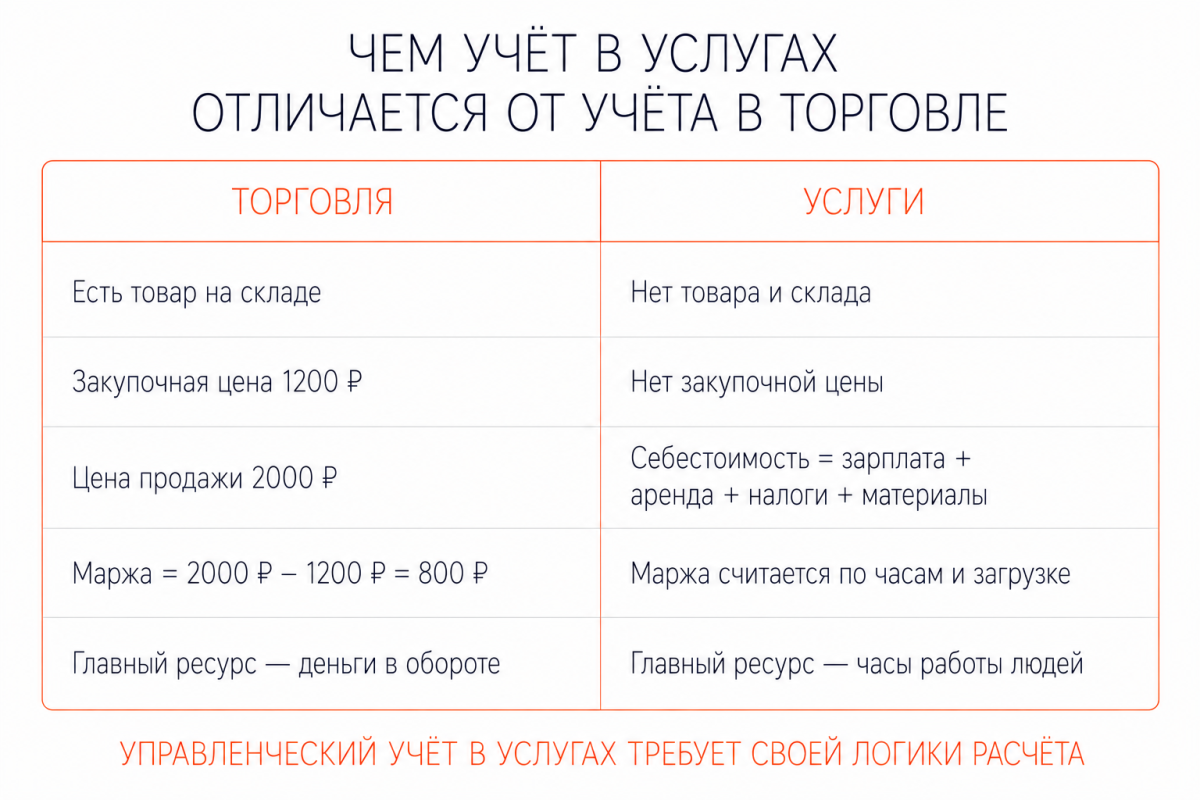

→ Чем отличается от учёта в торговле и производстве. В магазине есть товар, у него есть закупочная цена, и маржу легко посчитать: продали за 2000 ₽, купили за 1200 ₽, заработали 800 ₽. В услугах закупочной цены нет. Есть час работы мастера, аренда кабинета, расходные материалы и время администратора, который записал клиента. Всё это нужно собрать в одну цифру себестоимости, и сделать это сложнее.

В торговле дефицитный ресурс — деньги в обороте и место на складе. В услугах — часы работы людей. Если мастер маникюра отработал 160 часов в месяц, продать ему 161-й час уже не получится. Поэтому в управленческом учёте сервисного бизнеса главная метрика — загрузка специалиста и стоимость его часа.

Владельцы услуг часто недосчитывают: не учитывают простои, обучение сотрудников, бесплатные переделки, время на согласования с клиентом, налоги с зарплат и амортизацию оборудования. Из-за этого себестоимость занижается, цена кажется выгодной, а прибыли в конце месяца нет.

Студия дизайна интерьеров «Архитайм» брала за проект квартиры 250 000 ₽. В себестоимость считали зарплату дизайнера за две недели работы — 90 000 ₽. Получалось, что маржа — 64%.

Когда подняли все расходы по одному проекту, выяснилось, что туда же входят:

- работа визуализатора — 12 часов по 1500 ₽;

- печать чертежей — 8000 ₽;

- выезды на объект — 6000 ₽ на такси;

- время менеджера на согласования — 18 часов по 800 ₽;

- налоги с зарплат — 17 000 ₽;

- доля аренды офиса — 14 000 ₽.

Реальная себестоимость проекта оказалась 167 400 ₽, а маржа — 33%, а не 64%. После пересчёта студия подняла цену до 320 000 ₽ и пересмотрела состав команды на проекте.

Зачем сервисному бизнесу управленческий учёт

Управленческий учёт в услугах нужен, чтобы собственник видел денежный поток, понимал, какие услуги приносят прибыль, и мог планировать бюджет на месяцы вперёд. Без него бизнес работает на ощущениях: «Вроде клиентов много, а денег мало».

Вот какие задачи решает управленческий учёт:

- калькуляция себестоимости — посчитать, во сколько компании обходится каждая услуга с учётом зарплат, аренды и налогов;

- распределение прямых и косвенных затрат — отделить расходы, которые относятся к конкретной услуге, от общих расходов компании;

- анализ рентабельности — оценить прибыльность отдельных услуг, клиентов и проектов;

- контроль бюджетов — сравнить, что планировали потратить и что потратили на самом деле;

- прогнозирование — понимать, сколько денег придёт через два-три месяца;

- оптимизация процессов — находить, где компания теряет время и деньги.

Разберём, что стоит за каждым пунктом.

Калькуляция себестоимости. Клиника эстетической косметологии «Лювена» продавала чистку лица за 4500 ₽. Косметолог получала 30% от чека — 1350 ₽, а расходники стоили 380 ₽. Владелица считала, что зарабатывает 2770 ₽ с процедуры.

Когда разнесли аренду кабинета, амортизацию оборудования и долю зарплаты администратора, оказалось, что полная себестоимость — 3650 ₽, а реальная прибыль с одной чистки — 850 ₽, а не 2770 ₽. Маржа упала с 62% до 19%. После расчёта цену подняли до 5500 ₽, и маржа вернулась к 35%.

Распределение прямых и косвенных затрат. Прямые расходы можно отнести к конкретной услуге: материалы, зарплата мастера за эту работу. Косвенные — это аренда, реклама, бухгалтерия, зарплата администратора. Их распределяют между услугами пропорционально, например по доле выручки или по количеству оказанных услуг.

Анализ рентабельности. Юридическое бюро «Лекс и Партнёры» вело три направления: банкротство физлиц, корпоративные споры и регистрация бизнеса. Общая маржа была 28%. Когда разнесли расходы по направлениям, выяснилось, что регистрация бизнеса даёт всего 4% маржи, банкротство — 22%, а корпоративные споры — 51%. Бюро сократило долю регистрации с 30% от выручки до 8% и перераспределило время юристов на корпоративные споры. Через шесть месяцев общая маржа выросла до 41%.

Контроль бюджетов. Сеть из четырёх барбершопов «Бородатый край» планировала на квартал 1,8 млн ₽ на закупку расходников. По факту потратили 2 350 000 ₽ — на 31% больше. Управленческий учёт показал, что перерасход дала одна точка, где администратор заказывал импортные шампуни про запас без согласования. Ввели лимиты на закупку, и перерасход в следующем квартале составил 4% вместо 31%.

Прогнозирование. В услугах есть сезонность. Турагентство «Меридиан-Тур» в январе видело, что выручка проседает до 800 000 ₽ при средней по году 2,1 млн ₽. Управленческий учёт за прошлые годы показал, что так бывает каждый январь и февраль. Агентство заранее откладывало по 250 000 ₽ в осенние месяцы, и кассовых разрывов зимой больше не было.

Оптимизация процессов. Автосервис «Гараж38» отследил время на каждый заказ и увидел, что 22% рабочего дня механиков уходит на поиск запчастей и согласование с клиентом. Ввели должность диспетчера за 65 000 ₽ в месяц. Производительность механиков выросла на 28%, а дополнительная выручка составила 340 000 ₽ в месяц.

«Управленческий учёт помогает собственнику в любой момент ответить себе на пять вопросов: сколько я зарабатываю, на чём, кто платит мне деньги, кому я плачу деньги и хватит ли мне на следующий месяц».

Основные документы управленческого учёта

В услугах используют три ключевых отчёта: отчёт о движении денежных средств, отчёт о прибылях и убытках и управленческий баланс. Каждый отвечает на свой вопрос собственника.

Отчёт о движении денежных средств, или ДДС. Показывает, сколько денег пришло на счёт и сколько ушло. Отвечает на вопрос: «Хватит ли мне завтра заплатить зарплату и аренду?» Этот отчёт строят по факту движения денег: деньги пришли — записали приход, деньги ушли — записали расход. Вот как выглядит ДДС в «Моём деле»:

ДДС делят на три блока:

- операционная деятельность — поступления от клиентов и текущие расходы;

- инвестиционная — покупка оборудования и ремонт;

- финансовая — кредиты и дивиденды собственнику.

Разберём на примере. Стоматология «Дентал Лайн» в октябре получила от клиентов 3,2 млн ₽. При этом заплатила: зарплаты 1,4 млн ₽, налоги 380 000 ₽, аренду 220 000 ₽, материалы 410 000 ₽, оборудование в лизинг 180 000 ₽. Итого расходы — 2 590 000 ₽. Денежный поток за октябрь — плюс 610 000 ₽. На основе таких отчётов собственник видит платёжный календарь на месяц вперёд.

Отчёт о прибылях и убытках, или ОПиУ. Показывает, заработала ли компания за период. Отвечает на вопрос: «Я в плюсе или в минусе?» В отличие от ДДС, этот отчёт строят по методу начисления: услугу оказали — выручку признали, даже если клиент ещё не заплатил. Расходы признают в том периоде, к которому они относятся.

Например, агентство интернет-маркетинга сдало клиенту работу 28 октября, акт подписали 5 ноября, оплата пришла 18 ноября на сумму 480 000 ₽. В ДДС эта сумма попадёт в ноябрь, а в ОПиУ — в октябрь, потому что услугу оказали в октябре.

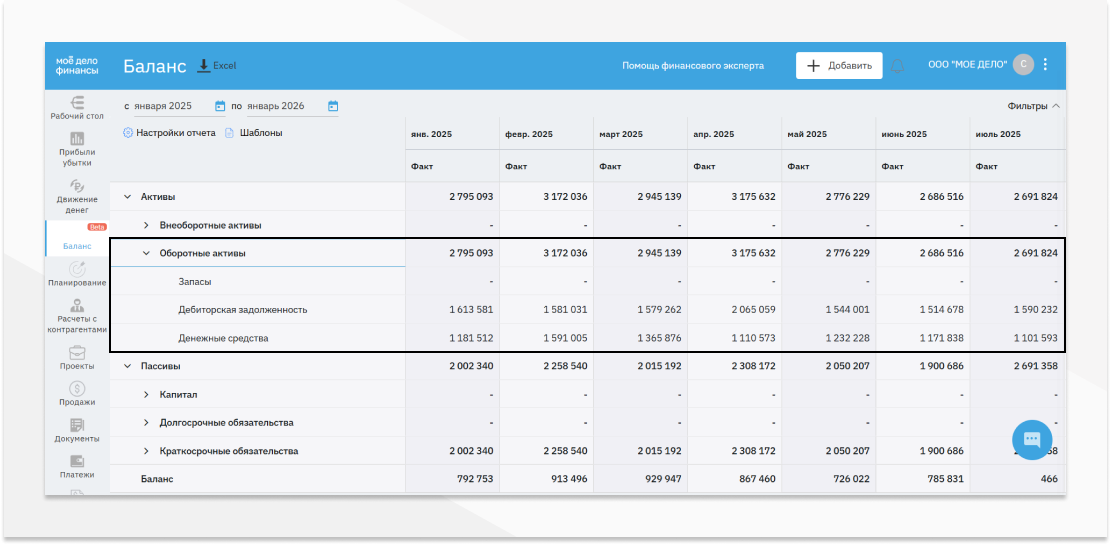

Управленческий баланс. Показывает, чем владеет компания и кому она должна, на конкретную дату. Отвечает на вопрос: «Сколько стоит мой бизнес?» В балансе видны:

- активы — деньги на счёте, дебиторская задолженность, оборудование;

- пассивы — кредиты, долги поставщикам, нераспределённая прибыль.

Управленческий баланс в «Моём деле»:

Многие собственники услуг считают баланс ненужным. Это ошибка. Баланс показывает, например, что прибыль есть, а денег нет — значит, клиенты не платят вовремя, и в дебиторке висит 1,5 млн ₽.

Разберём на примере. Клининговая компания «Чистый дом» в отчёте о прибылях и убытках за квартал показала прибыль 720 000 ₽. На счёте при этом было всего 95 000 ₽. Управленческий баланс показал, что в дебиторской задолженности зависло 1 млн 80 000 ₽, потому что трое корпоративных клиентов задерживали оплату на 60–90 дней. Компания ввела предоплату 50% и сократила постоплату до 14 дней. Через два месяца на счёте было уже 640 000 ₽.

Ключевые показатели для анализа

В сервисном бизнесе есть набор метрик, которые собственник должен видеть каждый месяц. Без них непонятно, куда движется компания и какие решения принимать. Разберём шесть базовых показателей.

Себестоимость услуги. Метрика показывает, сколько тратит компания на оказание одной услуги. Сюда входят:

- прямые расходы — зарплата исполнителя и материалы;

- доля косвенных расходов — аренда, налоги, реклама, бухгалтерия.

Формула расчёта такая:

Себестоимость = Прямые расходы на услугу + Доля косвенных расходов

Разберём, что есть что в этой формуле.

Прямые расходы — те, что можно сразу отнести к конкретной услуге.

Доля косвенных — это часть общих расходов компании, которую отнесли на эту услугу пропорционально, например по доле выручки или по времени работы.

А теперь на примере. Массажный кабинет «Релакс-зона» оказывает часовой массаж за 3000 ₽. Прямые расходы на одну процедуру складываются из зарплата массажиста — это 1200 ₽ и масел с расходными материалами — 80 ₽. Получается 1280 ₽.

За месяц кабинет получил 700 000 ₽ выручки и понёс 280 000 ₽ общих расходов. Это 40% от выручки. Значит, на массаж стоимостью 3000 ₽ приходится: 3000 ₽ × 40% = 1200 ₽ косвенных расходов.

Полная себестоимость услуги: 1280 ₽ + 1200 ₽ = 2480 ₽.

Прибыль с одного массажа: 3000 ₽ − 2480 ₽ = 520 ₽.

Маржа: 520 ₽ / 3000 ₽ × 100% = 17%.

После расчёта владелица подняла цену до 3500 ₽. При тех же расходах прибыль выросла до 1020 ₽ с процедуры, а маржа — до 29%.

Рентабельность услуги. Показывает, какую долю в цене занимает прибыль. Формула такая:

Рентабельность = (Выручка − Себестоимость) / Выручка × 100%

Разберём, что есть что в этой формуле.

Выручка — то, что заплатил клиент.

Себестоимость — все расходы на оказание услуги.

Разница — прибыль. Делим её на выручку и умножаем на 100, чтобы получить процент.

А теперь на примере. Тренер по йоге проводит часовое занятие за 2500 ₽. Себестоимость — 1700 ₽, прибыль — 800 ₽, рентабельность — 32%. По другому направлению, парной йоге, цена 5000 ₽, себестоимость 2400 ₽, прибыль 2600 ₽, а рентабельность 52%. Вывод нехитрый: продвигать парные занятия выгоднее.

Загрузка персонала. Показывает, сколько рабочего времени сотрудник провёл за оказанием оплачиваемых услуг. Считают так:

Загрузка = Оплачиваемые часы / Общее рабочее время × 100%

Разберём, что есть что в этой формуле.

Оплачиваемые часы — время, которое клиент оплатил.

Общее рабочее время — все часы, за которые сотрудник получает зарплату.

И снова на примере. Парикмахер работает 160 часов в месяц, зарплата 80 000 ₽. По журналу записи она обслуживала клиентов 92 часа. Получается, загрузка — 57%. Час парикмахера обходится компании в 500 ₽, а оплачиваемый час — в 870 ₽. Если поднять загрузку до 75%, стоимость оплачиваемого часа упадёт до 665 ₽, и прибыль с одного клиента вырастет.

Средняя стоимость человеко-часа. Метрика показывает, сколько стоит компании один час работы специалиста с учётом всех расходов. Формула такая:

Стоимость часа = (Зарплата + Налоги + Доля косвенных расходов) / Количество рабочих часов

А теперь на примере. Юрист получает 120 000 ₽ в месяц, налоги с зарплаты — 36 000 ₽, доля общих расходов компании на него — 44 000 ₽. Всего 200 000 ₽ за 168 часов работы. Час юриста стоит компании 1190 ₽. Если клиенту юриста продают за 3500 ₽ в час, выходит, что маржа — 66%.

Точка безубыточности. Метрика показывает, сколько нужно заработать, чтобы выйти в ноль — без прибыли и без убытка. Считают так:

Точка безубыточности = Постоянные расходы / Маржинальность

Ещё пример. Языковая школа «Полиглот» имеет постоянные расходы 480 000 ₽ в месяц: аренда, оклады администраторов и налоги. Маржинальность одного занятия — 60%. Точка безубыточности — 800 000 ₽ выручки в месяц. Если в месяц проходит меньше занятий и выручка ниже 800 000 ₽, школа в минусе.

Оборачиваемость дебиторской задолженности. Показывает, как быстро клиенты оплачивают счета и возвращают деньги компании. Формула:

Оборачиваемость в днях = Средняя дебиторка / Выручка × количество дней в периоде

Бухгалтерское бюро «Цифра и Учёт» имеет среднюю дебиторку 1,2 млн ₽ при выручке 2,4 млн ₽ в квартал. Оборачиваемость — 45 дней. Это значит, что клиенты в среднем платят через 45 дней после оказания услуги. Бюро ввело предоплату 50% и систему напоминаний за три дня до срока. Через два месяца оборачиваемость снизилась до 22 дней, кассовый поток вырос на 380 000 ₽.

Как считать себестоимость услуги

Себестоимость в услугах — это сумма прямых и косвенных расходов, которые компания понесла, чтобы оказать одну единицу услуги. Алгоритм расчёта одинаковый для салона красоты, юрбюро или клиники, но способы распределения косвенных расходов различаются.

Чтобы посчитать себестоимость, действуйте по шагам.

- Соберите все прямые расходы на услугу. Это зарплата исполнителя за время оказания услуги, налоги с этой зарплаты, материалы и расходники, эквайринг.

- Соберите общие расходы компании за период. Аренда, коммунальные, зарплаты администраторов и бухгалтера, реклама, связь, программное обеспечение, амортизация оборудования.

- Выберите базу распределения косвенных расходов. В услугах чаще всего используют один из трёх вариантов: по доле выручки услуги в общей выручке, по количеству оказанных услуг, по человеко-часам.

- Рассчитайте долю косвенных на одну услугу. Общие расходы умножаете на долю услуги в выбранной базе.

- Сложите прямые и косвенные. Получите полную себестоимость.

Разберём на примере. Семейная клиника «Доктор и Я» оказывает три услуги: приём терапевта за 1500 ₽, УЗИ за 2800 ₽ и анализы за 1100 ₽.

За месяц клиника заработала:

- на приёмах терапевта — 630 000 ₽;

- на УЗИ — 504 000 ₽;

- на анализах — 660 000 ₽.

Общая выручка составила 1 794 000 ₽, а общие расходы клиники — 760 000 ₽.

Поскольку приёмы терапевта принесли 35% всей выручки, на них отнесли 35% общих расходов: 760 000 ₽ × 35% = 266 000 ₽.

За месяц клиника провела 420 приёмов, поэтому на один приём приходится: 266 000 ₽ ÷ 420 = 633 ₽ косвенных расходов.

Теперь посчитаем полную себестоимость одного приёма.

Прямые расходы:

- зарплата врача — 600 ₽;

- налоги — 180 ₽;

- эквайринг — 30 ₽.

Итого: 810 ₽.

Добавляем косвенные расходы: 810 ₽ + 633 ₽ = 1443 ₽.

Получается, что с приёма стоимостью 1500 ₽ клиника зарабатывает всего: 1500 ₽ − 1443 ₽ = 57 ₽.

Рентабельность услуги — около 4%, а значит, терапия работает почти в ноль. Клиника подняла цену приёма до 1900 ₽ и сократила длительность с 30 до 20 минут. Рентабельность выросла до 27%.

Без такого расчёта собственник видит только цену услуги — 1500 ₽. Управленческий учёт показывает, сколько денег остаётся после всех расходов на самом деле.

Этапы внедрения управленческого учёта

Внедрение управленческого учёта в услугах занимает от двух до шести месяцев. Если делать всё по шагам, через полгода у вас будет рабочая система, которая показывает реальную картину бизнеса.

Шаг 1. Анализ текущего состояния. Соберите всё, что уже есть: банковские выписки за полгода, ведомости по зарплате, договоры с поставщиками, журналы записи клиентов. Цель — увидеть, какие данные собираются, а каких не хватает.

Например, маникюрная студия «Грация» обнаружила, что у неё нет данных по расходу материалов на каждого мастера. Все гели и кисти заказывались общим списком, и понять, кто и сколько тратит, было невозможно.

Шаг 2. Определение целей. Сформулируйте, какие управленческие решения должен поддерживать учёт. Это может быть: понять рентабельность услуг, контролировать загрузку мастеров, спланировать открытие второй точки.

Шаг 3. Разработка методологии. Здесь решают, как именно будут считать показатели:

- какие статьи доходов и расходов выделять;

- как распределять косвенные расходы;

- по какому принципу признавать выручку;

- как часто формировать отчёты.

Шаг 4. Создание системы отчётности. Разработайте формы трёх ключевых отчётов: ДДС, ОПиУ, баланса. Определите, кто их заполняет и в какие сроки.

Шаг 5. Автоматизация. Минимум — таблицы в Google или Excel. Лучше — специализированный сервис, который сам собирает данные из банка, кассы и CRM. Сервис «Моё дело» подтягивает выписки автоматически и формирует управленческие отчёты без ручного ввода.

Шаг 6. Тестирование и запуск. Параллельно ведите учёт по-старому и по-новому два-три месяца. Сравните цифры, найдите расхождения и доработайте методологию.

Шаг 7. Анализ эффективности. Каждый месяц смотрите ключевые показатели и сравнивайте с планом. Через шесть месяцев будет видна динамика и точки роста.

Разберём на примере. Сеть студий маникюра «Лак-Стайл» из четырёх точек начала внедрять управленческий учёт в апреле. К июню разработали методологию и формы отчётов, к августу подключили сервис автоматизации, а к октябрю собрали первые отчёты по фактическим данным. Отчеты показали неожиданную проблему: одна из студий каждый месяц приносила убыток 38 000 ₽.

Причину удалось быстро найти. Мастера были загружены только на 44%, а аренда помещения составляла 180 000 ₽ в месяц при выручке 620 000 ₽. Без управленческого учёта собственник видел общую прибыль сети и не замечал, что одна точка тянет результаты вниз.

После анализа студию перенесли в место с более высоким трафиком. Аренда снизилась до 95 000 ₽, а загрузка мастеров выросла до 71%. В результате точка не только перестала работать в минус, но и начала приносить 142 000 ₽ прибыли в месяц.

Типовые ошибки и сколько они стоят бизнесу

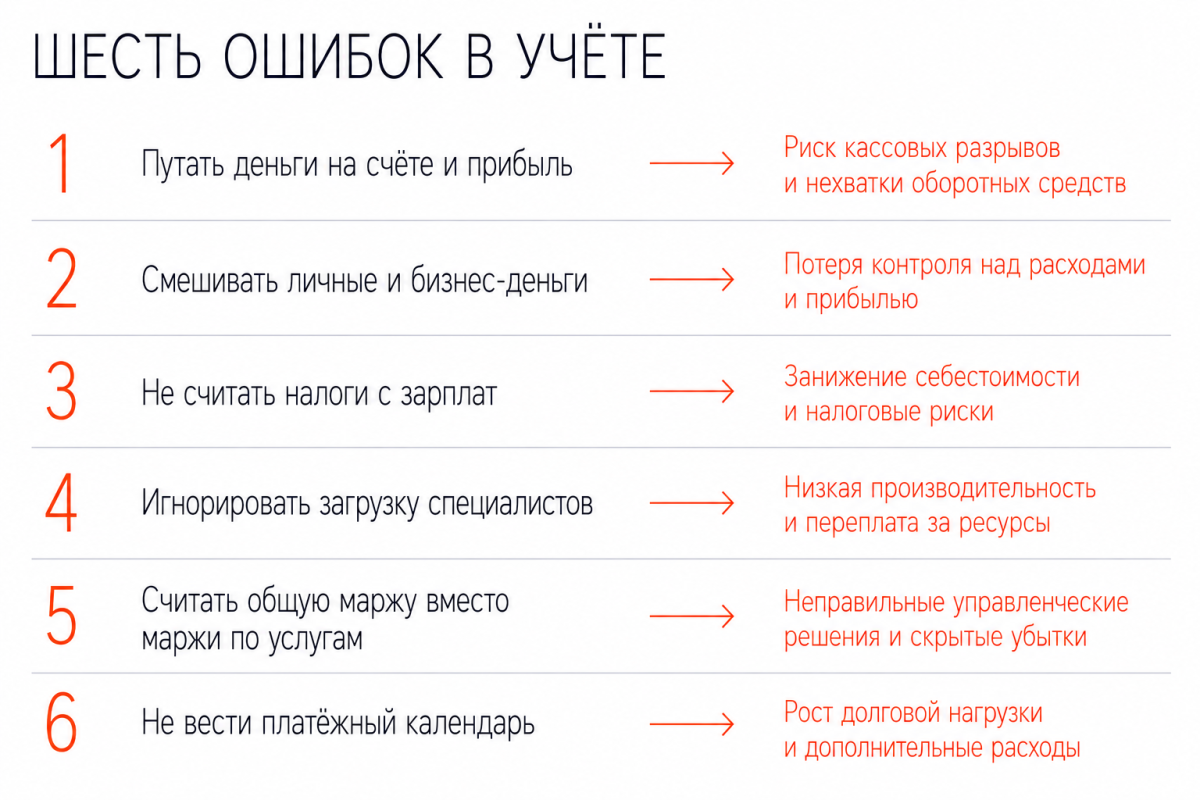

Сервисный бизнес чаще всего теряет деньги не на падении продаж, а на ошибках в учёте. Разберём основные.

Считать наличие денег прибылью. Если на счёте 800 000 ₽, это не значит, что компания заработала 800 000 ₽. Возможно, клиенты внесли предоплату за услуги, которые ещё не оказаны.

Например, фотошкола «Кадр» в сентябре получила 1,4 млн ₽ предоплаты за курс, который шёл с октября по декабрь. Владелец решил, что есть деньги на ремонт студии, и потратил 900 000 ₽. В ноябре нечем стало платить преподавателям и аренду — кассовый разрыв составил 480 000 ₽. Пришлось брать кредит под 22% годовых на полгода.

Не разделять личные и бизнесовые деньги. Когда собственник снимает со счёта компании на личные нужды без фиксации, в управленческом учёте появляются неучтённые расходы, и непонятно, сколько на самом деле зарабатывает бизнес.

Не считать налоги с зарплаты. Зарплата мастера 50 000 ₽ — это не 50 000 ₽ расходов, а минимум 65 000 ₽ с учётом страховых взносов и НДФЛ.

Игнорировать загрузку специалистов. Если мастер работает 160 часов, а оплачиваемых часов всего 70, его реальная стоимость для бизнеса в 2,3 раза выше тарифной.

Считать общую маржу вместо маржи по услугам. Когда видна только общая цифра, легко не заметить, что одно направление работает в минус и тащит всю компанию вниз.

Разберём на примере. Студия дополнительного образования вела три направления: подготовка к ЕГЭ, английский для детей и скорочтение. Общая маржа была 31%. После расчёта по направлениям выяснилось: ЕГЭ давал 45% маржи, английский — 38%, а скорочтение — минус 8%. Скорочтение тянуло общую маржу вниз на 14 пунктов из-за дорогой методики и низкого набора. После закрытия направления и перераспределения преподавателей общая маржа выросла до 42%, а выручка осталась прежней.

Не вести платёжный календарь. Без него собственник не видит, что через две недели придёт счёт за аренду на 220 000 ₽, а на счёте только 80 000 ₽.

Управленческий учёт в услугах: кратко

- В сервисном бизнесе нет товара, а есть время и работа людей — поэтому управленческий учёт строится иначе, чем в торговле.

- Три ключевых отчёта: ДДС показывает движение денег, ОПиУ — заработала ли компания, баланс — сколько стоит бизнес.

- Шесть базовых метрик: себестоимость услуги, рентабельность, загрузка персонала, стоимость человеко-часа, точка безубыточности, оборачиваемость дебиторки.

- Себестоимость в услугах включает не только зарплату исполнителя, но и долю аренды, налогов, рекламы, бухгалтерии — иначе цена будет занижена.

- Внедрение занимает от двух до шести месяцев и проходит в семь шагов: от анализа текущего состояния до запуска и анализа эффективности.

Поможем навести порядок в цифрах

У владельцев услуг часто одна и та же проблема: бизнес работает, клиенты идут, сотрудники загружены, а собственник не понимает, сколько он зарабатывает. Данные есть, но они разбросаны: что-то в банковской выписке, что-то в CRM, что-то в табличке у бухгалтера, а часть — только в голове у владельца. В итоге решения принимаются на ощущениях, а не на цифрах.

Мы помогаем выстроить управленческий учёт в сервисном бизнесе: собираем все данные в единую систему, считаем себестоимость каждой услуги, показываем загрузку специалистов и рентабельность направлений. Отчёты формируются автоматически на основе ваших платежей и продаж.

В результате становится понятно:

- какие услуги приносят прибыль, а какие работают в минус;

- какие мастера загружены, а кто простаивает;

- хватает ли текущей выручки на постоянные расходы;

- когда возникнет кассовый разрыв и как его предотвратить;

- можно ли открывать новую точку или нанимать ещё людей.

Если хотите понять, как это применить в вашем бизнесе, запишитесь на бесплатную демо-встречу со специалистом «Моего дела». Вы расскажете, как устроена ваша компания, а мы на примерах покажем, как вести учёт и какие решения принимать на основе цифр.

Записывайтесь ↓Часто задаваемые вопросы

ДДС и платёжный календарь — еженедельно, лучше каждый день. ОПиУ и баланс — раз в месяц, в первые 5–7 дней следующего месяца. Аналитику по услугам, мастерам и клиентам — раз в месяц. Если что-то идёт не по плану, отчёты помогут увидеть это сразу, а не через квартал.

Бухгалтерский учёт нужен государству и ведётся по строгим правилам. Управленческий учёт нужен собственнику и ведётся по правилам компании. В бухгалтерии зарплата мастера — одна строка, а в управленческом учёте — раскладка по каждой услуге, клиенту и часу работы.

В начале — да. Для микробизнеса с одним-двумя сотрудниками таблиц достаточно. Когда выручка переваливает за 1,5–2 млн ₽ в месяц или появляется три и более направлений, ручной учёт начинает съедать 15–20 часов в месяц и в нём накапливаются ошибки. Тогда переходят на специализированный сервис.

Это значит, что в дебиторке зависли деньги клиентов. Посмотрите, какие клиенты должны и сколько дней. Введите предоплату 30–50%, сократите отсрочку с 30 до 14 дней, поставьте напоминания о платежах. В 80% случаев это решает проблему за два-три месяца.

Три рабочих способа: по доле выручки услуги в общей выручке, по количеству оказанных услуг, по человеко-часам работы специалистов. Для небольших компаний проще всего по доле выручки. Для бизнеса с разной длительностью услуг — по человеко-часам, так точнее.

В микробизнесе — сам собственник или бухгалтер на аутсорсе. С выручки 2–3 млн ₽ в месяц стоит нанять финансового специалиста на пол-ставки или подключить сервис автоматизации. Финансовый директор в штате окупается с выручки около 15–20 млн ₽ в месяц.