Зачем считать затраты на 1 ₽ продукцииЗатраты на 1 ₽ продукции — это показатель, который помогает понять, сколько компания тратит, чтобы заработать один рубль выручки. Другими словами, сколько денег остаётся с каждого рубля. (Если хоть что-то остаётся.)

В статье разберём, как считать затраты на 1 ₽ продукции, как правильно анализировать и что делать, чтобы снизить расходы и зарабатывать больше.

Зачем считать затраты на 1 ₽ продукции

Затраты на 1 ₽ продукции — это показатель, который помогает понять, сколько компания тратит, чтобы заработать один рубль выручки. Другими словами, сколько денег остаётся с каждого рубля. (Если хоть что-то остаётся.)

В статье разберём, как считать затраты на 1 ₽ продукции, как правильно анализировать и что делать, чтобы снизить расходы и зарабатывать больше.

Содержание

- Что такое затраты на 1 ₽ продукции и зачем их считать

- Как считать затраты на 1 ₽ продукции: формула и примеры

- Как анализировать показатель

- Как снизить затраты на 1 ₽ продукции

- Как последние изменения в законодательстве влияют на затраты на 1 ₽

- Затраты на 1 ₽ продукции: частые вопросы

- Затраты на 1 ₽ продукции: кратко

- Поможем разобраться с затратами и эффективностью бизнеса

Что такое затраты на 1 ₽ продукции и зачем их считать

Представьте ситуацию: компания «Север» за месяц получила 2 млн ₽, а компания «Восток» — 8 млн ₽. На первый взгляд кажется, что дела у «Востока» идут лучше, ведь у него больше доход. Если же посмотреть внимательнее, всё не так просто. У «Севера» с каждого рубля остаётся 60 копеек прибыли, а у «Востока» — только 15 копеек. При этом абсолютная прибыль у обеих компаний одинаковая — 1,2 млн ₽. Разница в том, что «Север» зарабатывает за счёт высокой маржинальности, а «Восток» — за счёт масштаба продаж.

Это и есть затраты на 1 ₽ продукции. Метрика показывает, сколько компания тратит, чтобы заработать 1 ₽ выручки.

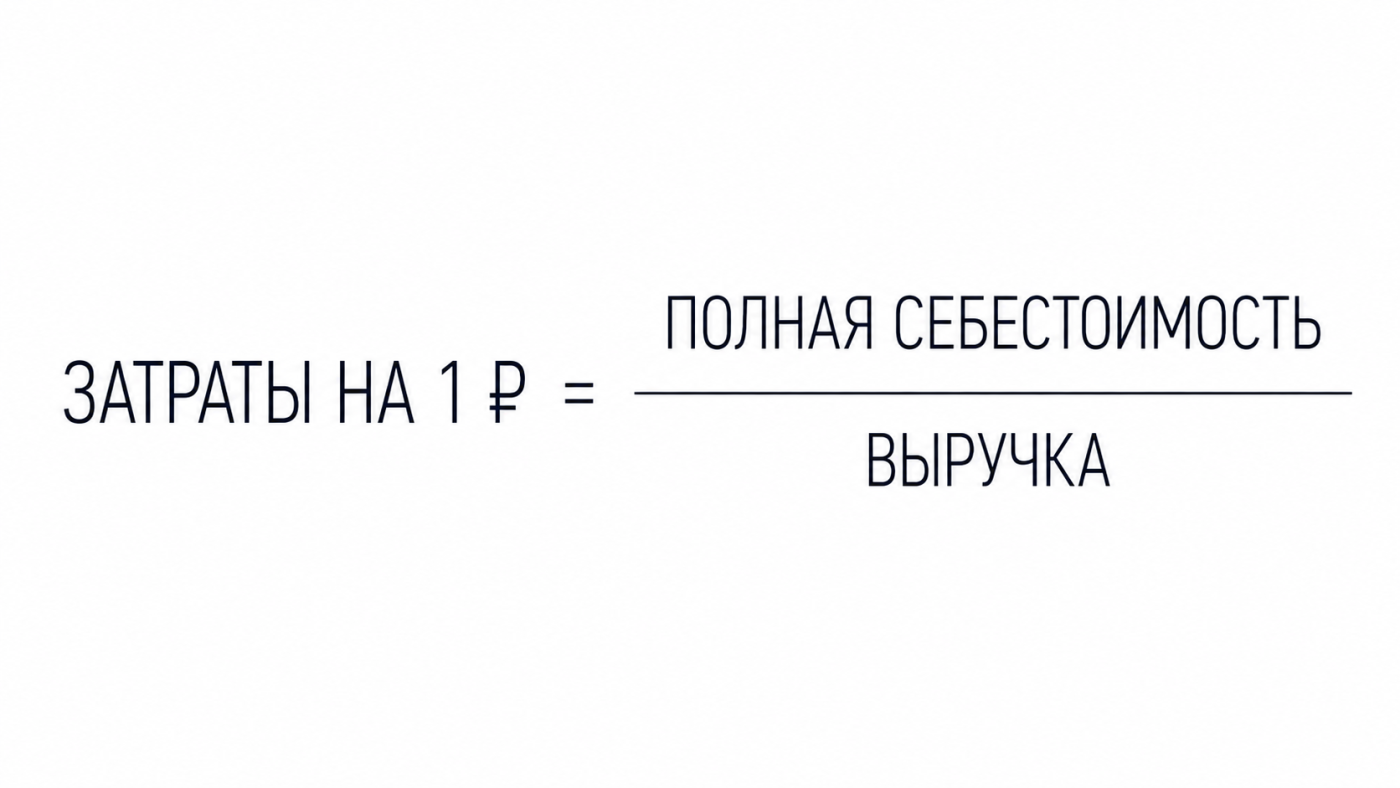

Затраты на 1 ₽ продукции — это соотношение полной себестоимости реализованного товара к выручке

По опыту, затраты на 1 ₽ продукции — несложный, но важный показатель, благодаря которому можно многое узнать:

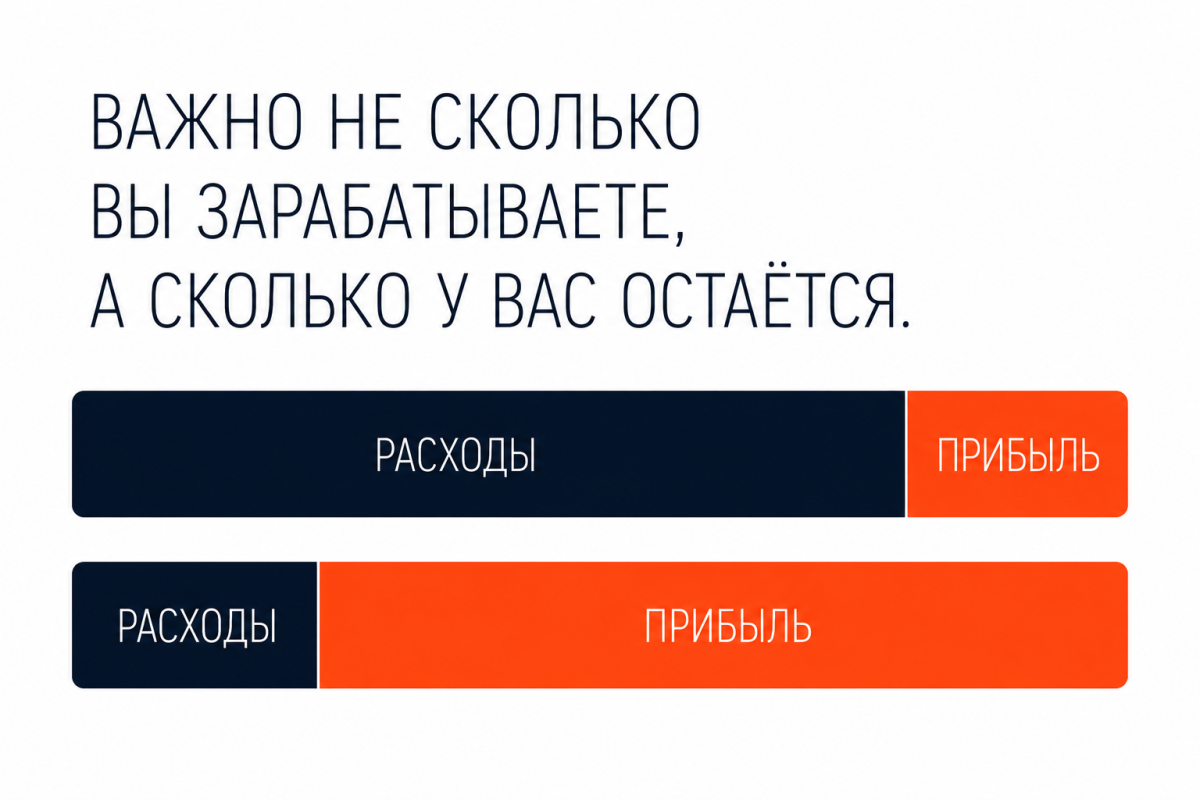

→ Понять реальную эффективность бизнеса. Показатель помогает увидеть, сколько денег компания тратит, чтобы заработать каждый рубль. Если на расходы уходит 80 копеек, на прибыль остаётся всего 20 копеек. А если тратится 60 копеек, то уже 40 копеек идут в прибыль. Общее правило такое: чем меньше затраты, тем лучше. Хотя пределы тут тоже есть: если слишком снизить себестоимость, можно потерять в качестве и навлечь гнев клиентов.

→ Оценить маржинальность и прибыльность. Затраты на 1 ₽ продукции — простой индикатор того, сколько компания зарабатывает с каждого рубля. Например, при затратах 50 копеек бизнес оставляет себе 50 копеек, а при 90 — всего 10. А дальше всё зависит от целей и желаний собственника: даже с 10 копейками с рубля компания всё равно рентабельна и получает прибыль. Если же ситуация не устраивает, нужно или снижать затраты на 1 ₽ продукции, или продавать гораздо больше, чтобы получить желаемую прибыль.

→ Сравнить себя с другими компаниями. Если конкуренты в целом зарабатывают больше, это вообще ни о чём не говорит, потому что у компаний могут быть разные масштабы. Расчёты затрат на 1 ₽ продукции приводят всех к общему знаменателю и помогают понять, кто на самом деле работает эффективнее. Например, вы зарабатываете 1 млн ₽, конкуренты — 10 млн ₽. При этом вы тратите 50 копеек на рубль, а они — 90. Значит, по нашему показателю компания работает эффективнее.

→ Сравнить себя с рынком. А ещё показатель помогает понять, насколько компания конкурентоспособна на рынке в целом. Например, если в отрасли в среднем тратят 60 копеек на рубль, а у компании выходит 90, это повод пересмотреть структуру расходов. Чтобы получить среднеотраслевые затраты на 1 ₽ продукции, нужно взять цифры по рентабельности продукции из отчётности Росстата или данных ФНС и вычесть их из 100. Например, если рентабельность пищевых производств 15%, значит, с каждого рубля компания получает 15 копеек прибыли, а ее затраты на 1 ₽ продукции, соответственно, 85 копеек.

→ Следить за динамикой внутри компании. Расходы могут расти вместе с бизнесом, и это нормально. Важно, как ведёт себя показатель. Например, затраты выросли с 500 000 ₽ до 5 млн ₽, но если на рубль всё так же уходит 50 копеек, значит, компания успешно масштабируется. При этом показатель может немного увеличиться, потому что всего становится больше: людей, станков, процессов. Но если он растёт слишком уж сильно, это сигнал, что эффективность снижается, и нужно разбираться, почему так.

→ Принимать управленческие решения. Затраты на 1 ₽ продукции можно отслеживать в динамике. Если показатель меняется не в лучшую сторону, это повод посмотреть, почему так происходит и как можно это исправить. Спойлер: снизить себестоимость или повысить цены.

Дальше разберёмся, как считать затраты на 1 ₽ продукции и что делать с результатами ↓

Как считать затраты на 1 ₽ продукции: формула и примеры

Итак, затраты на 1 ₽ продукции — это соотношение полной себестоимости продукции к выручке. Это и есть та самая волшебная формула:

Разберём, что есть что.

⚡️ Полная себестоимость — деньги, которые нужно потратить, чтобы сделать и продать один товар, если учесть вообще все расходы компании. То есть не только материалы, сырьё и работу, но и аренду, зарплаты, рекламу и другие траты, которые делят на каждую единицу продукции.

Например, компания «Меркурий» производит 100 столов в месяц. На материалы и работу уходит 8 000 ₽ на один стол. Ещё 300 000 ₽ в месяц компания тратит на аренду, зарплаты и рекламу. Делим эти 300 000 ₽ на 100 столов — получается ещё 3 000 ₽ на каждый. Получается, полная себестоимость одного стола — 11 000 ₽.

⚡️ Выручка — это деньги, которые компания зарабатывает на своих товарах или услугах. Выручка формируется не в момент, когда на счёт пришли деньги, а когда компания выполнила свою работу. Например, если в январе продали товар на 1 млн ₽, а оплату получили в феврале — эти деньги всё равно относятся к январской выручке. Подробнее о выручке мы рассказали в отдельной статье.

А теперь посчитаем затраты на 1 ₽ продукции на примере

Допустим, компания «Альфа» шьёт и продаёт одежду для младенцев. За месяц она потратила на производство и продажу 1,4 млн ₽, а выручка составила 2 млн ₽.

1 400 000 / 2 000 000 = 0,7 ₽

Это значит, что с каждого заработанного рубля компания тратит 70 копеек, а оставшиеся 30 копеек — это прибыль.

Правда, тут не очень понятно, 70 и 30 копеек — это много или мало. В целом считается, что если есть хоть какая-то прибыль, это хорошо. Но такой ответ мало чем утешает, поэтому дальше подробнее разберёмся, как анализировать показатель ↓

Как анализировать показатель

В первой главе мы говорили, зачем считать затраты на 1 ₽ продукции. Сейчас на примере компании «Мечта» пройдёмся по каждому пункту и наглядно покажем, как анализировать этот показатель.

Допустим, компания «Мечта» шьёт и продаёт шторы и текстиль для дома и работает в небольшом городе. За квартал её выручка составила 3 млн ₽, а все расходы на производство и продажу — 2,1 млн ₽. Собственник «Мечты» всё время посматривает на своего главного конкурента — компанию «Дом текстиля». В открытой отчётности, которую можно найти на разных сайтах в интернете, он видит, что выручка «Дома текстиля» в два раза больше. Но всё в той же открытой отчетности можно посмотреть и расходы конкурента, а значит, посчитать затраты на 1 ₽ продукции.

У компании «Мечта»: выручка 3 млн ₽, расходы — 2,1 млн ₽. На каждый рубль уходит 70 копеек.

У «Дома текстиля»: выручка 8 млн ₽, расходы — 6,8 млн ₽. На каждый рубль уходит 85 копеек.

Теперь картина меняется. Да, «Дом текстиля» больше по масштабу, но работает менее эффективно: с каждого рубля у него остаётся всего 15 копеек, а у «Мечты» — 30. Получается, «Мечта» зарабатывает больше с каждого рубля, просто пока работает в меньших масштабах.

На этом владелец «Мечты» не остановился и пошёл смотреть, что происходит в отрасли в целом. Оказывается, в среднем компании в этой нише тратят около 65 копеек на рубль. И тут уже не всё так радужно: у «Мечты» — 70 копеек, то есть она работает чуть хуже среднего.

Получается, по сравнению с конкурентом компания работает неплохо, но в целом по рынку — есть куда расти. Значит, стоит подумать, где можно сократить расходы или как немного поднять цены.

Проходит время, и дела «Мечты» пошли в гору — теперь компания зарабатывает не 3 млн ₽, а 5 млн ₽. Казалось бы, всё шикарно. Но собственник «Мечты» снова обращается к затратам на 1 ₽ продукции и видит, что раньше они тратили 70 копеек, а теперь — 80 копеек. Сначала кажется, что ничего страшного — бизнес растёт, расходов стало больше. На самом же деле, компания теряет прибыль, и снова нужно разбираться, почему так: подорожали ткани, выросли зарплаты или где-то просели процессы.

А ещё показатель затрат на 1 ₽ считают вместе с другими метриками:

- валовой маржой;

- операционной прибылью;

- EBITDA;

- рентабельностью продаж;

- структурой постоянных и переменных расходов.

Без этого контекста легко сделать вывод, что меньше затрат на рубль — всегда лучше. Это не так. IT-консалтинг и металлургия имеют принципиально разные уровни затрат, и сравнивать их напрямую бессмысленно. У одного бизнеса 60 копеек на рубль — норма, у другого та же цифра означает работу на грани.

Разберём на примере. Мебельный цех считал себя рентабельным, пока не разложил валовую маржу по месяцам. Оказалось, за полгода она просела с 38% до 29% — поставщик плит ЛДСП тихо поднимал цены на 3–4% каждый квартал, а отдел снабжения это не отслеживал. Затраты на рубль выросли с 0,62 ₽ до 0,71 ₽, но в общей выручке потеря терялась. Без расчёта показателя в динамике падение эффективности закупок было незаметным.

Как снизить затраты на 1 ₽ продукции

Снизить затраты на 1 ₽ продукции можно по-разному, но логика всегда одна: либо тратить меньше, либо зарабатывать больше с тех же усилий.

⚡️Пересмотреть поставщиков и условия закупок. Иногда самый простой способ снизить себестоимость — поговорить с поставщиками. Не просто попросить скидку, а договориться на взаимовыгодный контракт. Например, закупать сразу большими партиями по более низкой цене или работать по гибкому прайсу: когда выручка падает — цена ниже, когда растёт — выше.

⚡️Стандартизировать процессы. Чем меньше непредсказуемости в работе, тем ниже затраты. Если сотрудники каждый раз делают одно и то же по-разному, это увеличивает время и расходы. Когда есть чёткие стандарты, например сколько материала использовать, производство становится быстрее и дешевле. Иногда экономия получается из мелочей: вроде контроля отходов на кухне ресторана и работы по весам и техкартам.

⚡️Контролировать расходы, а не просто резать их. Важно не просто сокращать затраты, потому что можно потерять в качестве, а навести порядок:

- учитывать, куда уходят материалы;

- следить за закупками и сравнивать цены;

- контролировать использование техники и топлива;

- регулярно проводить инвентаризацию.

⚡️Аккуратно повышать цены. Если рынок позволяет, даже небольшое повышение цены снижает затраты на рубль продукции — просто потому что выручка растёт быстрее. Главное — не перегнуть и не потерять клиентов. Тут есть две стратегии: сразу повысить на желаемую сумму или повышать шагами по чуть-чуть. По опыту, в обоих случаях нужно быть готовыми потерять часть клиентов, и, возможно, лучше это сделать разом.

⚡️Работать с ассортиментом. Можно не просто удешевлять продукт, а предлагать разные варианты. Например, делать более простую версию товара из доступных материалов и такой же товар, но, например, с дорогими деталями. Тогда производство загружается, оборот растёт, а затраты на единицу снижаются — при этом клиент сам выбирает, что ему подходит.

⚡️Передавать часть задач на аутсорс. Иногда дешевле не делать всё внутри компании — допустим, отдать часть производства или бухгалтерию на сторону, а не содержать отдельный отдел. Так можно снизить постоянные расходы.

В итоге всё сводится к тому, что нужно убрать лишние траты, навести порядок в процессах и постараться получить больше выручки, не теряя клиентов. Сказать проще, чем сделать.

Есть отрасли, где высокие затраты на 1 ₽ продукции — это нормально. Например, сложные производства: там крутятся дорогое оборудование, ещё более дорогое сырье и узкоспециализированные кадры. В таких компаниях, чтобы заработать рубль, тратят больше, чем в простых моделях «купил — перепродал». Из-за этого таким компаниям сложнее зарабатывать: чтобы получить ту же прибыль, им нужно продавать больше.

Как последние изменения в законодательстве влияют на затраты на 1 ₽

Затраты на 1 ₽ продукции меняются не только из-за того, что подорожало сырьё или поставщик поднял цену. На показатель напрямую влияет законодательство, и собственнику важно это держать в голове.

Вот что сдвигает показатель помимо операционной деятельности:

- рост МРОТ и страховых взносов увеличивают фонд оплаты труда;

- изменения налоговых ставок и правил применения спецрежимов увеличивают налоговую нагрузку;

- цифровизация отчётности и требований к маркировке добавляет расходы на ПО, оборудование и администрирование;

- изменения в логистических и импортных правилах поднимают стоимость поставок.

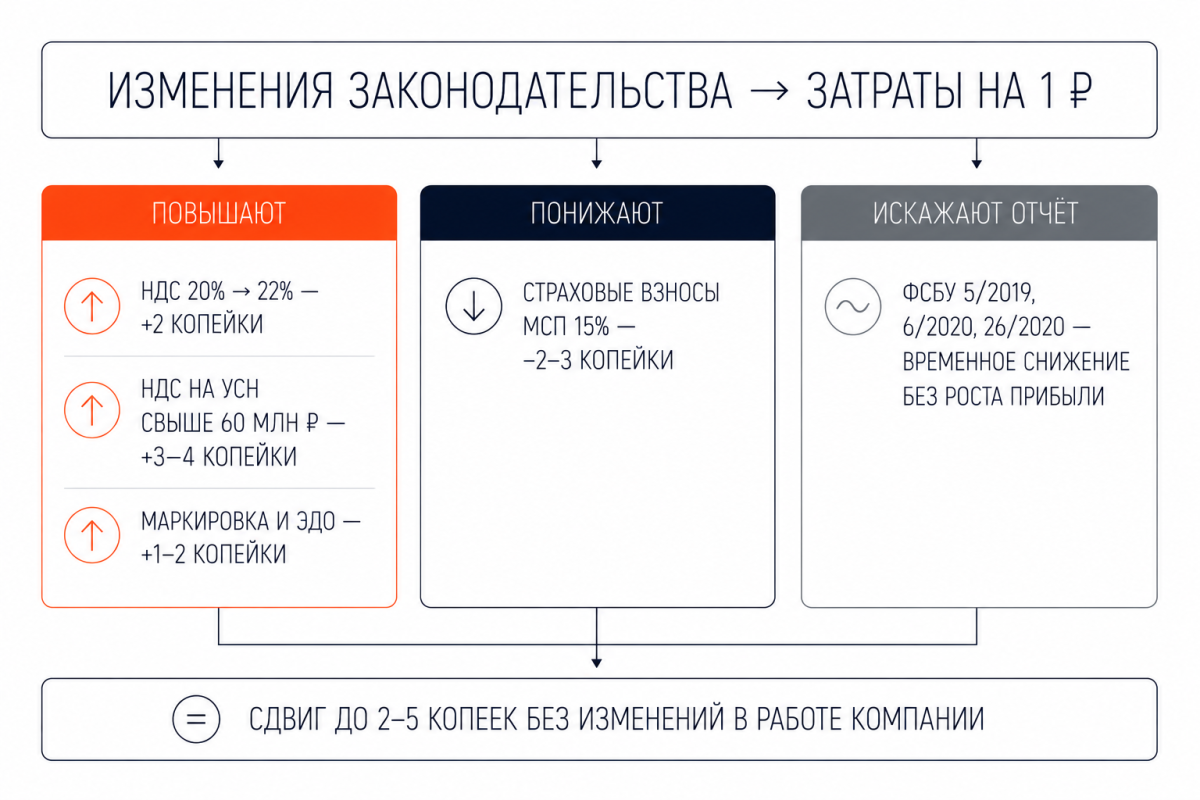

Теперь подробнее по изменениям в российском законодательстве. За последние два года в России вступили в силу изменения, которые могут смещать затраты на рубль на 2–5 копеек без реальных изменений в работе компании. Разберём каждое.

НДС с 20% до 22% Если вы на ОСН или перешли на НДС с УСН при выручке свыше 60 млн ₽, налоговая база в числителе растёт, а чистая выручка корректируется. Без пересмотра цен затраты на 1 ₽ вырастут автоматически. Закладывайте +2 копейки на рубль в финансовую модель.

УСН и новые лимиты. С 2025 года компании на УСН с доходом свыше 60 млн ₽ обязаны платить НДС по ставке 5% или 7% в зависимости от региона и ставок. Это меняет структуру себестоимости. Затраты на 1 ₽ могут вырасти на 3–4 копейки, если не оптимизировать цепочку поставок или не пересмотреть договоры с контрагентами.

Страховые взносы для МСП. Ставка 15% на часть зарплаты выше МРОТ сохранена до 2030 года. Льгота снижает нагрузку на ФОТ, уменьшает постоянные расходы и улучшает показатель на 2–3 копейки с рубля. Используйте её в управленческом учёте, чтобы видеть реальную эффективность персонала.

ФСБУ 5/2019, 6/2020, 26/2020. Новые стандарты учёта запасов, основных средств и аренды изменили правила капитализации расходов. Часть затрат, которые раньше списывались сразу, теперь амортизируются или включаются в стоимость актива. Это может временно снизить затраты на 1 ₽ в отчётном периоде, но потребует пересмотра управленческой отчётности и долгосрочного планирования.

Цифровизация и маркировка. Расширение системы «Честный ЗНАК» и обязательный электронный документооборот добавляют затраты на ПО, оборудование и администрирование. В краткосрочной перспективе показатель может вырасти на 1–2 копейки, но в долгосрочной — снижает потери от ошибок, штрафов и неликвидов.

Регулярно пересчитывайте показатель с учётом новых ставок и правил. Если законодательные изменения увеличивают затраты, закладывайте это в финансовую модель заранее: корректируйте цены, оптимизируйте налоговые режимы, пересматривайте условия с поставщиками или переносите часть расходов в CAPEX, где это допустимо.

Затраты на 1 ₽ продукции: частые вопросы

В чём разница между товарной и реализованной продукцией?

Товарная продукция — это всё, что компания произвела, независимо от того, продали это или нет. Например, сшили 100 штор — это и есть товарная продукция, даже если часть ещё лежит на складе.

Реализованная продукция — это то, что уже продали и передали клиенту. То есть из этих 100 штор, например, продали 70 — вот это и будет реализованная продукция.

Другими словами, товарная — это сделали, реализованная — это заработали. В расчётах затрат на 1 ₽ продукции берут реализованную продукцию.

Как часто нужно рассчитывать показатель?

Главное — делать это регулярно, чтобы видеть, как меняется эффективность бизнеса. Можно ориентироваться на раз в месяц: этого достаточно, чтобы замечать изменения и не перегружать себя расчётами. Дальше нужно смотреть по обстоятельствам: небольшие компании могут считать реже, в условиях активного роста — лучше считать чаще, чтобы быстро реагировать, если что-то пойдёт не так.

Затраты на 1 ₽ продукции: кратко

- Затраты на 1 ₽ продукции — это соотношение полной себестоимости реализованного товара к выручке.

- Показатель помогает увидеть, сколько денег компания тратит, чтобы заработать каждый рубль. Если на расходы уходит 80 копеек, на прибыль остаётся всего 20 копеек. А если тратится 60 копеек, то уже 40 копеек идут в прибыль.

- Снизить затраты на 1 ₽ продукции можно по-разному, но логика всегда одна: либо тратить меньше, либо зарабатывать больше с тех же усилий.

- Чем меньше затраты на 1 ₽ продукции, тем лучше, но если слишком снизить себестоимость, можно потерять в качестве, а если завысить цены — потерять клиентов.

Поможем разобраться с затратами и эффективностью бизнеса

В статье мы разобрали, что такое затраты на 1 ₽ продукции, но одно дело — понимать показатель, и совсем другое — регулярно считать его, анализировать и принимать на его основе решения.

Предприниматели нередко сталкиваются с тем, что отчёты ведутся нерегулярно, данные разбросаны, а цифры не сходятся. В итоге сложно понять, где бизнес теряет деньги и что с этим делать.

Мы помогаем навести порядок в управленческом учёте: собираем все данные и показатели в понятную систему, считаем ключевые метрики и показываем, как они меняются со временем. Благодаря этому вы увидите реальную эффективность бизнеса и поймёте, где можно зарабатывать больше.

Чтобы разобраться, как это может работать в вашей компании, записывайтесь на бесплатную демо-встречу со специалистом «Моего дела». Вы расскажете о своём бизнесе и задачах, а мы покажем на примерах, как может выглядеть управленческий учёт в вашей компании и какие решения можно принять на основе цифр.