Налоговая реформа 2026 за полгода закрыла множество кафе и ресторанов — в первую очередь это связано со снижением лимита НДС на УСН. Но есть условия, когда общепит может не платить НДС вообще. Рассказываем подробности.

Какие кафе и рестораны могут не платить НДС

По общим правилам общепит освобождают от уплаты налога на в при таких условиях:

- бизнес заработал меньше 3 млрд рублей за прошлый год;

- доход от продаж по ОКВЭДу 56 был не меньше 70%;

- работники получают зарплату, которая равна или выше средней по региону.

А теперь нюансы.

| Выручка | Доход от продаж по основному ОКВЭД | Зарплата |

|---|---|---|

| Берётся вся выручка бизнеса, а не только от общепита. Условия оцениваются по прошлому году, но применяются к текущему. То есть если вы в прошлом году заработали 3 млрд рублей, а в этом уже 4 млрд рублей, право на льготу в текущем году сохранится. А в следующем — нет. | Доля 70% считается строго. 69,9% уже будет нарушением. | Средняя зарплата в регионе указана на сайте Росстат. Опирайтесь на эти показатели. |

Как общепиту на УСН получить освобождение от НДС

Для упрощенцев ввели некоторые послабления — новый закон №104-ФЗ уже опубликован. Закон освобождает от НДС общепит на УСН, если:

- в прошлом году выручка была меньше 60 млн рублей;

- доход от продаж по основному ОКВЭД — 70% или больше.

Подтверждать зарплаты команды будет не нужно.

Общепит на упрощёнке освободят от уплаты НДС с 1 апреля и до конца текущего года. В остальных случаях придётся добиваться освобождения на общих основаниях.

Будет полезно: Как внедрить и вести управленческий учёт в ресторане

Как подтвердить льготу

При подаче декларации ничего подтверждать не нужно. Налоговая сама при необходимости пришлёт запрос пояснений позже — ответить нужно в течение 5 рабочих дней, иначе будет штраф: 5 000 рублей за первый раз и 20 000 рублей, если нарушение не первое.

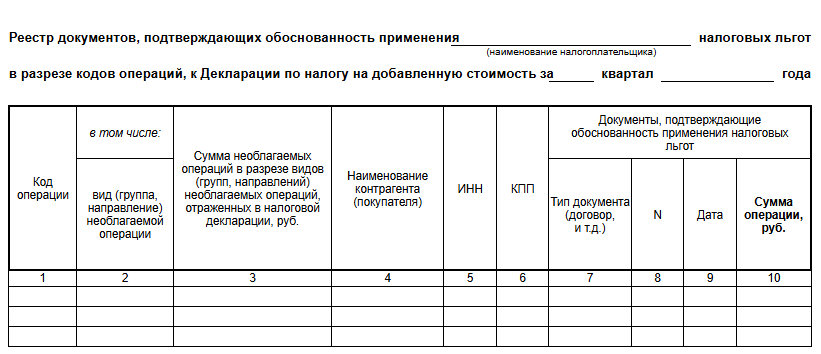

Отвечать нужно по специальной форме — реестр документов, подтверждающих право на льготу. Форма реестра утверждена Приказом ФНС России от 24.05.2021 N ЕД-7-15/513@. Он выглядит так.

Бланк, подтверждающий право на льготу по НДС. Внесите в него все документы, которые подтверждают ваше право не платить налог

ФНС изучит бланк и решит, какие именно документы нужно у вас запросить. Запросит только часть. В противном случае нужно будет подтверждать документально каждый пункт условий документами. Например, могут запросить:

- справку с расчётом, какую долю в доходах занимает выручка от продажи еды и напитков;

- регистры налогового учёта по налогу на прибыль или книга доходов и расходов, если были на УСН;

- расчёт по страховым взносам — по нему считают среднюю зарплату вашей команды;

- скрин из ЕМИСС со средней зарплатой по региону для общепита.

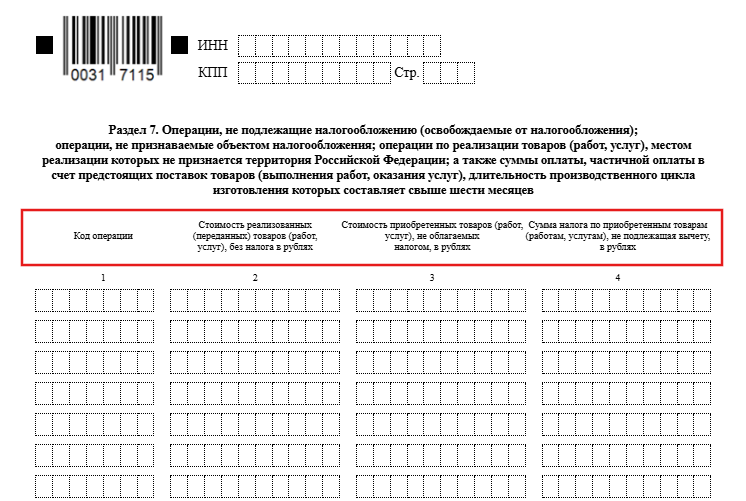

Как отразить льготу в декларации

Уведомлять ФНС о применении льготы не нужно. Достаточно правильно прописать это в 7 разделе декларации. Там всего 4 столбца.

Вот, как это нужно заполнять:

- столбец 1: код льготы — 1011214;

- столбец 2: выручка от общепита без НДС;

- столбец 3: расходы на закупки без НДС по тем операциям, где нет входного налога;

- столбец 4: входной НДС по закупкам для общепита, который не принимается к вычету.

Пример. Выручка ресторана — 38 млн рублей в год. Ресторан постоянно закупался: свежие продукты у поставщиков, напитки и алкоголь, расходники — упаковка, салфетки, хозтовары. На всё это ушло 14 млн рублей.

В этих закупках уже зашит налог — поставщики выставили счета с НДС, и суммарно ресторан заплатил 2,8 млн рублей входного НДС.

В декларации это будет выглядеть так: - столбец 1: 1011214; - столбец 2: 38 000 000; - столбец 3: 14 000 000; - столбец 4: 2 800 000.

Когда общепит может потерять право на освобождение от НДС

Даже если вы подходите под условия, право на льготу можно потерять из-за ошибок в расчётах или несоблюдения требований.

Вот, когда право на льготу уходит:

- процент дохода от продажи готовой еды и напитков опустился ниже 70 — даже 69,9% считается нарушением;

- в расчётах учли не все доходы бизнеса — например, забыли про доставку, продажу товаров или дополнительные услуги;

- средняя зарплата команды оказалась ниже уровня по региону;

- данные не совпадают с отчётностью — например, по страховым взносам или книге доходов и расходов;

- не смогли подтвердить расчёты документами.

Пример. Ресторан заработал 100 млн рублей, все сотрудники оформлены, зарплаты — на уровне региона или выше. Но если разобрать структуру доходов, картина меняется:

- 68 млн рублей — выручка от зала, то есть основная деятельность по ОКВЭД 56; - 20 млн рублей — продажа алкоголя и кофе «с собой»; - 12 млн рублей — сдача зала в аренду.

В итоге доля дохода именно от общепита — 68%. Несмотря на то что бизнес укладывается в лимит по выручке и соблюдает требования по зарплате, он на льготу право не имеет, потому что не дотягивает до порога в 70%.

Частые вопросы про отмену НДС для общепита

Какие условия действуют для общепита по освобождению от НДС с 1 апреля?

Булочные кофейни и рестораны хотят освободить от НДС закону 104-ФЗ. Но не все, а те, кто подходит под условия: доход за 2025 год — до 60 млн рублей, доля выручки от общепита — не менее 70%. При этом соблюдать высокий уровень зарплат будет не обязательно.

На какой срок дали льготу общепиту на упрощёнке?

С 1 апреля и до окончания 2026 года общепит освободят от НДС без соблюдения условия по уровню зарплат. Но потом бизнес будет платить налог по обычным правилам.

Обязан ли общепит платить НДС за первый квартал 2026 года?

Да. Льгота будет работать только с апреля и до конца 2026 года.

Коротко о главном

Общепит может не платить НДС, если за прошлый год выручка была меньше 3 млрд рублей, доля дохода по ОКВЭД 56 — не менее 70%, а зарплата сотрудников — не ниже средней по региону. Учитывайте все доходы бизнеса, а не только от общепита.

Для упрощенцев ввели отдельные правила: выручка до 60 млн рублей за прошлый год и доля выручки от общепита больше 70%. Уровень зарплаты при этом не влияет на льготу. Льгота для УСН действует с 1 апреля до конца 2026 года. При этом за январь–март 2026 года НДС придётся платить.

Налоговую в таком случае не уведомляют — она увидит право на применение льготы в декларации по НДС. Но нужно быть готовым отправить в ФНС подтверждающие документы.

Законно уменьшить налоговую нагрузку помогут наши профильные специалисты: изучим ваш бизнес и предложим актуальные льготы. Оставьте заявку на бесплатную консультацию экспертов «Моё дело».