Авансовый отчёт нужен не только бухгалтеру. Он помогает компании контролировать расходы, а сотруднику — подтвердить, что деньги потрачены по назначению. Рассказываем, кто подписывает документ, какие чеки прикладывать и что делать при перерасходе.

Важно знать

- Авансовый отчёт — это первичный документ, которым сотрудник подтверждает, на что потратил полученные под отчёт деньги.

- Подотчётным лицом может быть сотрудник по трудовому договору или физлицо по ГПД — отчитывается тот, кто получил деньги. Исключение — подотчёт по командировке, это могут быть только сотрудники.

- Без чеков, билетов и актов расходы к учёту не примут. Неподтверждённую сумму могут удержать из зарплаты.

- Заполняют форму АО-1 или собственный бланк с обязательными реквизитами. Сначала отчёт оформляет сотрудник, затем проверяет бухгалтер и утверждает руководитель.

- После утверждения проводят окончательный расчёт: остаток возвращают в кассу, перерасход компенсируют сотруднику.

- Срок отчёта по командировке — три рабочих дня после возвращения. По хозяйственным расходам срок устанавливает руководитель.

- Если сотрудник не отчитался вовремя, невозвращённую сумму могут признать его доходом и начислить НДФЛ и страховые взносы.

- Авансовый отчёт можно оформить в электронном виде и подписать электронной подписью — он будет иметь такую же юридическую силу, как бумажный.

Что такое авансовый отчёт и для чего он нужен

Авансовый отчёт — это документ, который сотрудник заполняет после того, как получил деньги под отчёт. Обычно их выдают на конкретные цели: командировку, покупку канцтоваров, материалов, запчастей или оплату услуг. В отчёте сотрудник показывает, на что потратил деньги, и прикладывает подтверждающие документы — чеки, билеты, акты.

Когда руководитель утверждает отчёт, бухгалтер отражает расходы в учёте. По ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ каждый факт хозяйственной жизни нужно подтверждать первичным документом. Авансовый отчёт как раз и служит таким документом.

Для компаний на общей системе налогообложения утверждённый отчёт позволяет учесть потраченные суммы при расчёте налога на прибыль или УСН. Если в документах выделен НДС и они оформлены без ошибок, налог можно принять к вычету.

Отчёт также показывает, сколько денег сотруднику выдали и сколько он фактически потратил. Если часть средств осталась, её возвращают в кассу или на расчётный счёт. Если расходов оказалось больше, компания доплачивает разницу.

Кто является подотчётным лицом

Подотчётное лицо — это сотрудник, который получил деньги компании и обязан отчитаться за их расходование. Деньги выдают на конкретные цели: командировку, покупку материалов, оплату услуг.

Получить деньги под отчёт могут не только работники по трудовому договору, в том числе совместители и удалённые сотрудники. Выдать средства можно и физлицу по гражданско-правовому договору — например, подрядчику.

Исключение составляет подотчёт по командировке. Направить в командировку можно только сотрудника по трудовому договору. При направлении ГПХ-работников возмещаются расходы сверх договора.

Отчитывается за деньги тот, кто их получил. Передать наличные другому сотруднику для оформления отчёта нельзя.

Как заполнить авансовый отчёт: пошаговая инструкция

Заполнение авансового отчёта часто вызывает вопросы даже у опытных сотрудников. Чтобы избежать ошибок и лишних хождений по кабинетам, достаточно просто следовать чёткому алгоритму — от получения денег до окончательного расчёта с бухгалтерией.

Шаг 1: получение аванса и сбор документов

Деньги под отчёт выдают только после согласования с руководителем. Сотрудник пишет заявление, указывает цель расходов и сумму. Руководитель ставит резолюцию, и бухгалтер перечисляет деньги или выдаёт их из кассы. Заявление можно не писать, вместо этого оформляется приказ руководителя.

Аванс выдают наличными из кассы, переводят на личную банковскую карту сотрудника или на корпоративную карту.

Все расходы нужно подтвердить документами. Без них бухгалтер не отразит затраты в учёте, и сотруднику придётся вернуть полученную сумму. Подтверждением служат кассовые и товарные чеки, квитанции, билеты и посадочные талоны, акты выполненных работ.

Если чек пришёл в электронном виде, его распечатывают и прикладывают к отчёту. При утрате чека расходы не принимают к учёту. По суточным в командировке чеки на питание не требуются: их выплачивают в установленной сумме без подтверждающих документов на основании приказа, в котором указано количество дней командировки.

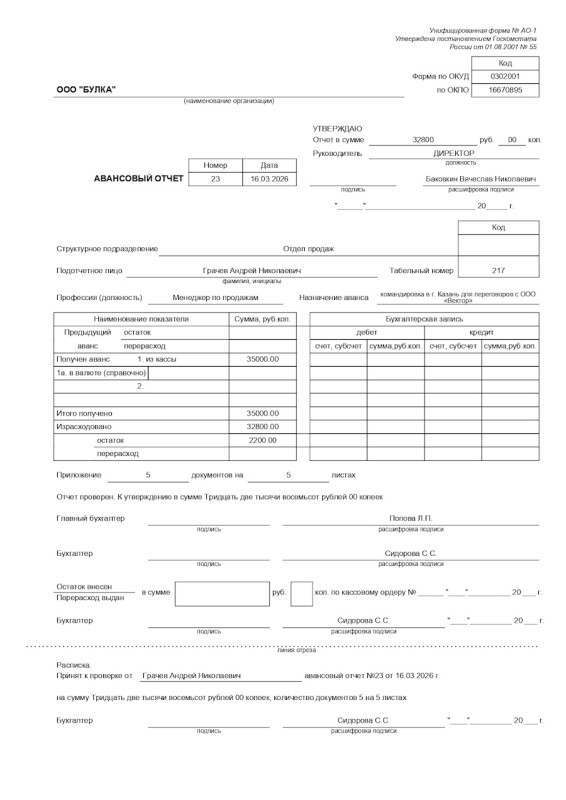

Шаг 2: заполнение формы АО-1 (образец)

Когда сотрудник собрал все чеки и другие подтверждающие документы, он оформляет авансовый отчёт. Можно использовать унифицированную форму № АО-1 или разработать собственный бланк. Если компания применяет свою форму, в ней должны быть обязательные реквизиты из ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ: название документа, дата, наименование организации, содержание операции, сумма и подписи.

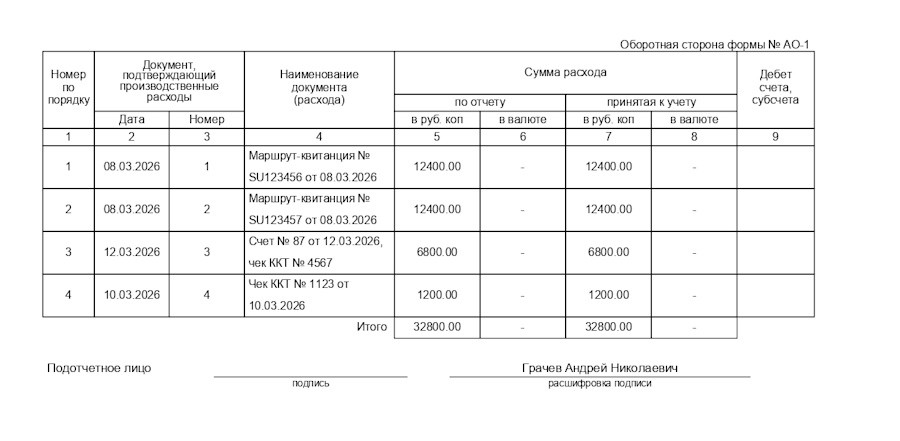

Сотрудник заполняет оборотную сторону формы. В графах 1-6 он по порядку указывает каждый расход: что купил, номер и дату чека, сумму. Все перечисленные документы прикладывают к отчёту.

Бухгалтер заполняет лицевую сторону. Он проверяет данные, указывает бухгалтерские счета, на которые относят расходы, и фиксирует сумму, принятую к учёту. После проверки бухгалтер расписывается в получении документов.

Шаг 3: оформление приложения (чеки, билеты)

Чеки и другие подтверждающие документы прикладывают к отчёту так, чтобы их было удобно проверить. У каждой строки в отчёте должен быть свой документ — без этого документ считается некорректно заполненным.

Кассовые и товарные чеки, квитанции, билеты, посадочные талоны наклеивают на отдельные листы или размещают в специальном разделе формы, если он предусмотрен. Документы располагают в том же порядке, в каком расходы указаны на оборотной стороне формы АО-1. Листы нумеруют и прикладывают к отчёту как приложение.

Если расход не подтверждён документом, расход не подтверждён. Работодатель вправе по служебной записке пойти работнику навстречу и компенсировать затраты, но также вправе удержать её из зарплаты сотрудника. Перед удержанием проводят проверку, определяют размер ущерба и запрашивают письменные объяснения работника.

Шаг 4: сдача отчёта в бухгалтерию и утверждение

После того как сотрудник заполнил отчёт и прикрепил чеки, он передаёт документы в бухгалтерию. Бухгалтер проверяет, совпадает ли итоговая сумма с выданным авансом, соответствуют ли расходы заявленной цели и есть ли подтверждающие документы по каждому пункту.

Если находят ошибки или не хватает документов, отчёт возвращают на исправление. Если всё в порядке, бухгалтер заполняет лицевую сторону формы: указывает бухгалтерские счета, на которые относят расходы, фиксирует сумму, принятую к учёту, и ставит отметку о проверке.

Затем отчёт передают руководителю. Он утверждает документ своей подписью на лицевой стороне. После этого расходы отражают в учёте, а задолженность сотрудника по авансу закрывают. Пока отчёт не утверждён, деньги считаются подотчётными и числятся за сотрудником.

Шаг 5: возврат остатка или получение перерасхода

После того как руководитель утвердил авансовый отчёт, проводят окончательный расчёт. Если сотрудник потратил меньше, чем получил, разницу возвращают в кассу или перечисляют на расчётный счёт компании. Бухгалтер оформляет приходный кассовый ордер (ПКО) с основанием «Возврат неизрасходованных подотчётных сумм».

Если расходов оказалось больше, чем выданный аванс, компания компенсирует перерасход. Деньги выдают через кассу или переводят на карту сотрудника. Отдельное заявление не требуется — достаточно утверждённого авансового отчёта. Бухгалтер оформляет расходный кассовый ордер (РКО) с основанием «Возмещение перерасхода по авансовому отчёту № от ____».

Если компания применяет кассовый метод, расходы учитывают только после фактической выплаты сотруднику. До момента перечисления денег такие суммы не уменьшают налоговую базу по налогу на прибыль или УСН.

При методе начисления подотчётные суммы принимаются в расходы на дату утверждения авансового отчёта.

Сроки сдачи авансового отчёта

Срок сдачи отчёта зависит от того, на какие цели выдали деньги. Если сотрудник был в командировке, он отчитывается в течение трёх рабочих дней после возвращения. Если по возвращении сотрудник заболел и не вышел на работу, отсчёт начинают со дня его фактического выхода.

По расходам на хозяйственные нужды, покупку канцтоваров и другие траты срок устанавливает руководитель. Конкретную дату указывают в приказе на выдачу денег или в заявлении сотрудника с подписью директора. Эти правила можно закрепить в локальном акте, например, в положении о расчётах с подотчётными лицами.

Если сотрудник не отчитался вовремя и не вернул остаток, сумму могут признать его доходом. В этом случае организация начисляет НДФЛ и страховые взносы на невозвращённый аванс.

Электронный авансовый отчёт: новые возможности

Авансовый отчёт можно оформить в электронном виде. Вместо бумажной формы сотрудник заполняет отчёт в учётной системе — например, в 1С или SAP, прикладывает фото чеков и сканы билетов и отправляет документы в бухгалтерию через программу.

Чтобы такой отчёт имел юридическую силу, его подписывают электронной подписью. Используют усиленную квалифицированную электронную подпись или простую электронную подпись, если порядок её применения закреплён в локальном акте или соглашении с работником.

Системы электронного документооборота могут автоматически переносить данные из электронных авиа- и железнодорожных билетов в форму отчёта. Номер рейса, дата и стоимость подтягиваются из маршрут-квитанции. Электронный билет подтверждает факт поездки без бумажного посадочного талона.

Часто задаваемые вопросы

Сотрудник должен сдать авансовый отчёт по командировке в течение трёх рабочих дней после возвращения. Если в день возвращения он заболел или не вышел на работу по уважительной причине, срок начинают считать со дня фактического выхода на работу. Нарушение срока может привести к признанию суммы доходом сотрудника с начислением НДФЛ и страховых взносов.

Авансовый отчёт подписывает сотрудник, который получил деньги под отчёт — он подтверждает достоверность расходов. Затем документ проверяет и подписывает бухгалтер или другое уполномоченное лицо. Окончательное утверждение ставит руководитель организации или лицо, которому такие полномочия переданы приказом. Только после утверждения отчёт считается принятым, а расходы можно отражать в учёте.

Если чек получен из онлайн-кассы в электронном виде, его нужно распечатать и приложить к авансовому отчёту. Важно, чтобы на чеке были обязательные реквизиты: наименование продавца, дата, сумма, перечень товаров или услуг и фискальные данные. Распечатанный чек прикладывают к отчёту в том же порядке, в каком расход указан в форме. Если чек утерян и подтвердить оплату нечем, бухгалтер не примет такую сумму к учёту.

Если сотрудник потратил больше, чем получил под отчёт, перерасход нужно подтвердить документами и отразить в авансовом отчёте. После проверки бухгалтером и утверждения руководителем компания обязана компенсировать разницу — через кассу или переводом на карту сотрудника.

Использовать именно унифицированную форму № АО-1 не обязательно. Компания вправе разработать собственный бланк авансового отчёта, но в нём должны быть обязательные реквизиты первичного документа. Главное, чтобы форма позволяла подтвердить факт расхода и содержала подписи ответственных лиц. Выбранный вариант лучше закрепить в учётной политике организации.

Бухгалтер проверяет, соответствует ли итоговая сумма выданному авансу и совпадают ли расходы с заявленной целью. Затем смотрит, есть ли подтверждающие документы по каждому пункту и правильно ли они оформлены. Если находят ошибки или не хватает чеков, отчёт возвращают на доработку. После проверки бухгалтер указывает счета учёта, фиксирует сумму, принятую к учёту, и передаёт документ на утверждение руководителю.