Иногда НДС платят, даже если налоговый режим этого не предусматривает. Рассказываем, как сейчас платить налог и отчитываться по НДС.

Что такое НДС простыми словами

НДС — это налог на добавленную стоимость. А добавленная стоимость — это разница между итоговой ценой реализованного товара и расходами на материалы и сырьё, которые приобрели для производства.

Пример. ИП Васильев закупил инструменты и дерево за 10 000 рублей и смастерил стулья на заказ. Продал их за 20 000 рублей. Разница в 10 000 рублей — добавленная стоимость.

НДС — это косвенный налог. Уплата не производится непосредственно с объекта налогообложения, как, например, налог УСН или НДФЛ. НДС закладывается в стоимость. Его уплачивает конечный покупатель, а бизнес лишь собирает и платит его в бюджет.

Пример. В булочной продают пирожки за 61 рубль. Из них 50 рублей — цена пирожка, и 11 рублей — НДС 22%. Покупатель оплачивает пирожок, а бизнес перечисляет с него налог 11 рублей в бюджет.

Кто должен платить НДС

Первая категория плательщиков НДС — бизнес на общей системе налогообложения и спецрежимах, если они:

- что-то продают: товары, работы, услуги — НДС платится с суммы продажи, а за счёт вычетов выходит, что только с добавленной стоимости;

- передают товары, услуги или работы безвозмездно — это приравнивается к реализации на основании пп.1 п. 1 статьи 146 НК РФ, налог платится с рыночной стоимости согласно статье 105.3 НК РФ;

- выполняют строительно-монтажные работы в собственных целях — налог начисляется на стоимость всех фактических расходов: материалов, зарплаты строителям, монтажа и т.д.

Упрощенцы платят НДС, если превышают годовой лимит дохода в текущем и предшествующем годах. До этого момента для них автоматически действует освобождение. В 2025 году лимит составлял 60 млн, в 2026 его понизили до 20 млн. Он будет постепенно снижаться и дальше — до 15 млн в 2027 году и 10 млн в 2028.

Плательщиков сельхозналога от НДС освобождают, если в предыдущем календарном году они заработали не больше 60 млн рублей (п. 1 ст. 145 НК РФ).

Иногда НДС уплачивают, даже если этого не предусматривает налоговый режим:

- Если возникает обязанность налогового агента. Это положение, в котором бизнес сам по себе — не плательщик налога, но в определённых операциях должен его удержать и перечислить за кого-то другого. О подобных случаях говорится в статьях 161, 174.2, 174.3 НК РФ. Например, оплата товаров и услуг зарубежных компаний на территории России или аренда государственного имущества.

- При импорте товаров из-за рубежа. Если продукция поступает из стран-участниц ЕАЭС, НДС перечисляют в ИФНС по месту учёта. При импорте из других стран налог платят на таможне. Исключения, когда платить НДС за импорт не нужно, — в статье 150 НК РФ.

- Если ИП или организация с освобождением от НДС выставляет счёт-фактуру. Например, предприниматель выставляет счёт-фактуру для контрагента на ОСНО, чтобы тот смог заявить налог к вычету. В этом случае нужно уплатить НДС по выставленному счёту-фактуре.

Кто не платит НДС

От обязанности перечислять НДС освобождён ряд участников рынка. Например:

- Общепит. Не весь, а тот, что подходит под критерии для освобождения. Зарплата сотрудников должна быть не меньше среднемесячной по региону, доход за предшествующий год — не больше 3 млрд рублей, из которых 70% приходится на доход от основной деятельности общепита.

- Бизнес на ОСНО, чья выручка за последние 3 месяца составила меньше 2 млн рублей без учёта НДС. От налога не освобождают автоматически, для этого нужно подать в ИФНС уведомление по форме КНД 1150104 (утв. Приказом ФНС от 21.10.2024 № ЕД-7-3/879@).

- Предприниматели и организации, занятые в отдельных отраслях. Перечень отраслей приведён в статье 149 НК РФ. От налогообложения освободят только операции, предусмотренные статьёй.

- Участники проекта «Сколково» и ИНТЦ согласно п.1 ст.145.1 НК РФ. Освобождение от НДС бизнес получает на 10-летний срок.

Дополнительно об освобождении от НДС — в статье 145 НК РФ.

Ставки НДС

В прошлом основная ставка НДС составляла 20%. В рамках налоговой реформы 2026 её повысили. В остальном, действуют те же тарифы. Приведём в таблице.

| Ставка | Для какой деятельности применяется |

|---|---|

| 0% | Экспорт товаров и услуг за рубеж. Детализация — в п. 1 статьи 164 НК РФ. |

| 10% | Реализация и импорт отдельных категорий товаров и услуг. Например, мяса, морепродуктов, племенных коз, некоторых детских и медицинских товаров. Подробности — в п.2 статьи 164 НК РФ |

| 22% | Во всех остальных случаях |

Важно понимать разницу между нулевой ставкой и освобождением от налога. Если бизнес применяет тариф 0%, он по-прежнему является налогоплательщиком. А значит, должен выполнять обязательства по уплате НДС. Перечислять деньги в бюджет не нужно, но бизнес отчитывается о применении ставки в декларации по НДС. Отчётность заполняют нулевыми значениями и сдают в общем порядке.

Специальные ставки НДС

Специальные тарифы предусмотрены для упрощенцев. Они могут выбрать их вместо стандартных 22%. Для применения спецставок действуют лимиты по доходам:

| Ставка | Лимит годового дохода в 2026 |

|---|---|

| 5% | 272,5 млн |

| 7% | от 272,5 до 490,5 млн |

Специально предупреждать налоговую о выбранном тарифе не нужно. Сотрудники ИФНС увидят это в декларации.

Как начислить НДС

Расчёт большинства налогов производят по общему принципу: Налогооблагаемая база х Ставка. В случае с НДС есть несколько нюансов. В зависимости от операций, иногда нужно вычесть ранее уплаченный НДС или учесть восстановленный. Также имеет значение, как именно необходимо рассчитать налог — начислить к сумме или выделить из стоимости.

Формулы расчёта НДС

Общая формула такая:

«Исходящий» НДС — налог, который выставляется контрагентам. Его уплачивает конечный покупатель, а бизнес перечисляет в бюджет. В разных операциях «Исходящий» налог либо начисляют к стоимости, либо выделяют из цены.

Начисление НДС рассчитывается так:

Например, предприниматель производит детскую одежду, платит НДС по ставке 10%. Одна зимняя куртка стоит 3 000 рублей. Продавать её будут с учётом НДС: 3000 × 10% = 300 рублей. Итоговая стоимость куртки — 3 300 рублей.

Выделить НДС из стоимости можно так:

Например, строительная компания получила предоплату за проект 160 000 рублей с учётом НДС. Выделенный НДС составит:

рубля

рубля

«Входящий» (или «Входной») НДС — это налог, который бизнес уже заплатил поставщикам. Например, когда закупал материалы. Его можно заявить к вычету — буквально вычесть из «Исходящего» налога.

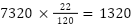

Например, ИП продаёт настольные стеллажи за 7 320 рублей с учётом НДС. Для одного стеллажа закупили деревянные брусья и лак на 2 000 рублей и уплатили НДС 440 рублей (22% от 2 000 руб.). Эти 440 рублей можно принять к вычету.

Рассчитаем «Исходящий» налог:  рублей.

рублей.

НДС составит: 1 320 - 440 = 880 рублей. Их нужно перечислить в ИФНС.

Если контрагент не перечисляет НДС — работает на специальном режиме или освобождён от него — то «Входящий» налог будет нулевым.

Восстановленный НДС — это налог, который раньше приняли к вычету, но после определённых обстоятельств его необходимо вернуть. Подобные случаи предусмотрены статьёй 170 НК РФ. Например, если вы получили вычет за товары, купленные на ОСНО, а продали их после перехода на УСН с освобождением от НДС.

Пример. Логистическая компания перечислила автосалону предоплату за грузовой автомобиль в размере 1 220 000 рублей, включая НДС 22% — 220 000 рублей. Эту сумму заявили к вычету.

Салон заменил некоторые элементы комплектации на более дешёвые из-за отсутствия деталей. Итоговая стоимость автомобиля снизилась, и продавец выставил корректировочный счёт-фактуру на сумму 976 000 рублей, куда входит НДС 176 000 рублей. Разницу по НДС необходимо восстановить и уплатить в бюджет.

Восстановленный НДС составит: 220 000 - 176 000 = 44 000 рублей.

Пример расчёта НДС

За первый квартал 2026 года мебельная фабрика продала диваны на 1 830 000 рублей. Для их изготовления закупали древесину на 732 000 рублей с учётом 22% НДС. Позже из-за недопоставки древесины поставщик отгрузил материалы только на 488 000 рублей и прислал корректировочный счёт-фактуру.

Посчитаем налог:

«Исходящий» НДС:  рублей.

рублей.

«Входной» НДС:  рублей

рублей

Восстановленный НДС:  рублей

рублей

НДС к уплате: 330 000 − 132 000 + 44 000 = 242 000 рублей

За первый квартал фабрике необходимо заплатить НДС в размере 242 000 рублей.

Порядок исчисления и уплаты НДС

НДС платят частями. Общий платёж за квартал делится на три равных авансовых платежа — по одному на месяц.

Уплата производится до 28 числа каждого месяца, идущего после квартала. Например, за 1 квартал 2026 года бизнес заплатит НДС так:

| 1 аванс | До 28 апреля |

| 2 аванс | До 28 мая |

| 3 аванс | До 28 июня |

Деньги нужно зачислить на Единый налоговый счёт, и в дату платежа инспекторы их спишут в пользу налога.

Для НДС установлена ежеквартальная отчётность. Бизнес сдаёт декларацию НДС по форме КНД 1151001 (утв. Приказом ФНС России от 05.11.2024 N ЕД-7-3/989@). Дедлайн — 25 число месяца, идущего за отчётным кварталом.

Для деклараций НДС по товарам, ввезённым из стран ЕАЭС, порядок другой — их сдают до 20 числа следующего месяца. Форма декларации - КНД 1151088 (Приказ ФНС России от 27.09.2017 N СА-7-3/765@). Ввозной НДС по импорту из ЕАЭС также платят до 20 числе следующего месяца.

Когда можно получить вычет по НДС

Заявить вычет можно, если соблюдены условия из п.1 статьи 171 и п. 1 статьи 172 НК РФ. Общие требования:

- Приобретённые товары, материалы и другие объекты, НДС с которых заявляется к вычету, должны использоваться в облагаемых НДС операциях.

- Купленные товары, материалы и прочие объекты нужно принять к учёту и оформить первичными документами.

- Поставщик выставил корректный счёт-фактуру с выделенным НДС.

- Если к вычету заявляют НДС при импорте, необходимо документально подтвердить уплату налога при ввозе.

Заявить вычет нужно в квартале, в котором все обязательные требования выполнены. О сумме к вычету уведомляют в Разделе 3 декларации.

Ответственность за налоговые правонарушения

Нарушения в операциях с НДС грозят штрафами. В особо серьёзных случаях счета бизнеса могут заблокировать.

Если плательщик опоздает с подачей декларации, его оштрафуют на 5% от неуплаченной суммы в отчёте за каждый месяц просрочки, в том числе, неполный (статья 119 НК РФ). Взыскание определяют в рамках лимитов — не меньше 1 000 рублей и не больше 30% от неуплаченного налога.

Если задержать сдачу отчёта больше, чем на 20 дней, ИФНС инициирует блокировку счетов.

За неуплату налога наказание строже. Штрафы за занижение суммы зависят от степени вины плательщика (ст. 122 НК РФ):

- если в расчётах ошиблись неумышленно — 20% от неуплаченной суммы;

- если ИФНС докажет, что бизнес намеренно занизил налог — 40% от неуплаченной суммы.

Также за каждый день просрочки предусмотрены пени. ИП заплатят 1/300 ставки Центробанка за каждый день задержки. Компании — столько же за первые 30 дней, 1/150 ставки — за период с 31-го по 90 день, и далее — снова 1/300.

Часто задаваемые вопросы

Бизнес платит НДС, если это предусматривает его налоговый режим: ОСНО, ЕСХН без освобождения, УСН при доходах свыше 20 млн руб. в год. Также Налоговый кодекс предусматривает ряд ситуаций, когда появляются обязанности налоговых агентов. Например, если бизнес приобрёл товар или услугу у зарубежной компании, которая не стоит на учёте в России. Налог платится обязательно, даже если по режиму не нужно.

Освобождение от НДС предусмотрено также для отдельных лиц: общепита при определённых условиях, участников «Сколково», плательщиков ЕСХН, если они подали на освобождение, заработав в прошлом году не больше 60 млн.

Чтобы начислить налог «сверху» к стоимости, нужно налоговую базу умножить на налоговую ставку. Например, ваза для цветов стоит 100 рублей. НДС 22% «сверху» — это 100 х 0,22 = 22 рубля. Значит, ваза с учётом НДС стоила бы 122 рубля.

Чтобы выделить налог из суммы, нужно умножить налоговую базу на расчётную ставку. На том же примере, если бы ваза стоила 100 рублей уже с учётом НДС, налог выделили бы так: 100 х 22 / 122 = 18 рублей.

Вычет — это возможность бизнеса уменьшить налог, начисленный с продаж («Исходящий» НДС), на сумму налога, уплаченную поставщикам при покупке товаров, работ или услуг («Входной» НДС). Это позволяет уплатить в бюджет не весь налог с выручки, а только с добавленной стоимости.

Основание для получение вычета — корректно выставленный счёт-фактура от поставщика. При этом важно соблюсти все требования, предусмотренные статьями 171 и 172 НК РФ. Вычет заявляют в Разделе 3 декларации НДС.

Декларацию сдают ежеквартально, до 25 числа следующего месяца.