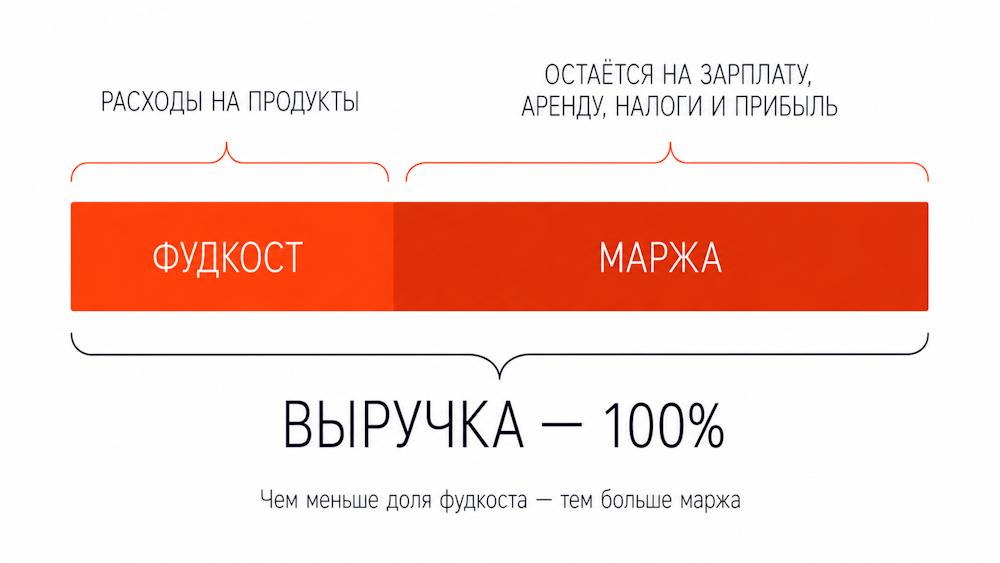

Фудкост показывает, какая часть стоимости блюд уходит на ингредиенты, а какая остаётся на зарплату, аренду, налоги и прибыль.

Чтобы посчитать фудкост, нужно соотнести расходы на продукты с выручкой и перевести в проценты. Например, потратили 30 000 ₽, заработали 100 000 ₽, фудкост — 30%. Чем меньше фудкост, тем лучше, но не всегда.

В этой статье разберём, зачем считать фудкост, какие ошибки делают предприниматели в расчётах и как держать баланс между себестоимостью, ценой и качеством, чтобы не терять прибыль.

Эксперт — Анна Пенчукова, руководитель отдела маркетинга «Моего дела». Редактор — Наталья Болдырева.

Что такое фудкост и зачем его считать

Фудкост — это доля стоимости продуктов в выручке ресторана. Чем меньше фудкост, тем выше рентабельность заведения, потому что меньше уходит на продукты и больше остаётся на остальные расходы и прибыль.

По моему опыту, фудкост — один из важнейших показателей в общепите. Он нужен, чтобы контролировать расходы заведения и принимать обоснованные управленческие решения:

Понимать, сколько денег остаётся. Фудкост показывает, какая часть выручки уходит на продукты, и помогает понять, сколько остаётся на зарплаты, аренду и прибыль.

Управлять процессами. Если фудкост заметно растёт, это сигнал, что могут начаться проблемы с деньгами: выручки может не хватить на обязательные расходы, а про прибыль тут даже нечего говорить.

Правильно устанавливать цены. Если не учитывать фудкост, можно занизить стоимость блюд и фактически продавать их с минимальной прибылью.

Управлять меню. Чтобы держать расходы под контролем, можно менять состав блюд, граммовки и убирать невыгодные позиции. Для этого нужно знать фудкост.

Контролировать закупки. Если фудкост увеличился, самое время проверить цены у поставщиков, договориться о лучших условиях или найти новых.

Замечать потери. Если показатель растёт без видимой причины, это может означать перерасход продуктов, порчу, ошибки в учёте или даже воровство.

И, наконец, фудкост — это база для общей рентабельности. Он не равен прибыли, но именно с него начинается вся экономика: если на уровне продуктов всё плывёт, оптимизация других расходов вряд ли поможет.

Как посчитать фудкост: формула, примеры и нормы

При расчёте важно знать, что фудкост и себестоимость — это одно и то же, но выражаются по-разному: в деньгах и в процентах. Допустим, ресторан потратил на продукты 1 млн ₽ — это себестоимость, или 20% от выручки — это фудкост. Отсюда и формула расчёта:

Например, владелец кафе «Чехов» за месяц заработал 1 млн ₽, а потратил на продукты 200 000 ₽. Считаем:

200 000 / 1 000 000 × 100% = 20%

А в кафе «Тургенев» заработали 2 млн ₽, при этом потратили на закупку 600 000 ₽. Снова считаем:

600 000 / 2 000 000 × 100% = 30%

Небольшое, но справедливое отступление: в себестоимость, то есть фудкост, входит не только чистая стоимость продуктов, но и сопутствующие расходы, например доставка. Это нужно учитывать.

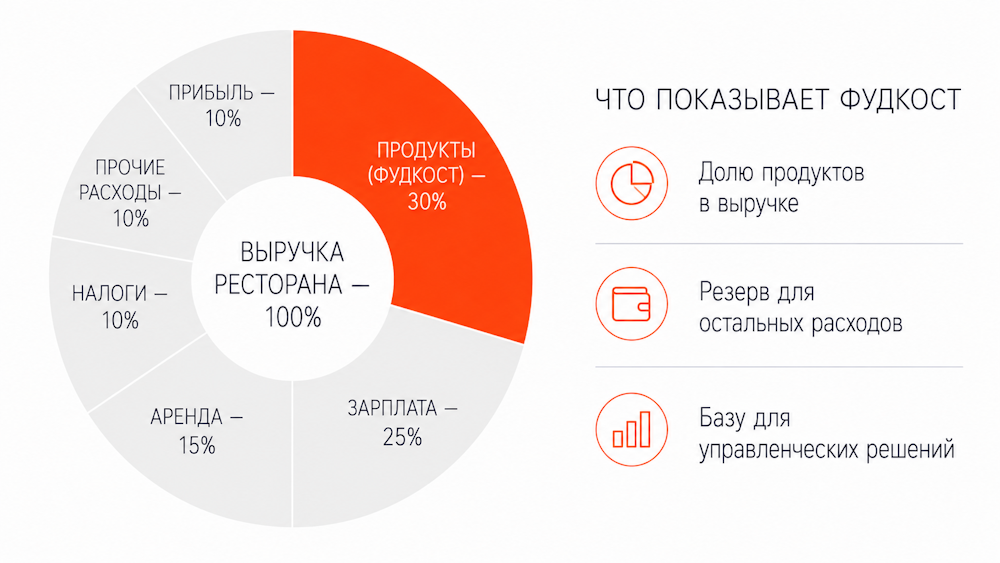

Итак, мы посчитали фудкост по формуле и получили результат, но всё ещё непонятно: 20% и 30% — это много или мало. Обычно ориентируются на такие значения:

- 15–35% — нормальный фудкост для большинства заведений;

- 15–25% — чаще у фастфуда и столовых;

- 25–35% — у ресторанов.

Сразу бросается в глаза, что у ресторанов фудкост выше, чем у более простых заведений. Дело в том, что в ресторанах используют более дорогие ингредиенты, а в фастфуде и столовых — подешевле и попроще.

Но и тут не всё так просто. Сам по себе высокий или низкий фудкост не говорит, что какой-то бизнес работает лучше или хуже. Следите за руками:

- Ресторан с фудкостом 35%, но выручкой 5 млн ₽ → у него остаётся около 3,25 млн ₽.

- Фастфуд с фудкостом 15%, но выручкой 1 млн ₽ → остаётся около 850 000 ₽.

Получается, что в нашем примере ресторан зарабатывает больше за счёт объёма, даже при более высоком фудкосте. Отсюда можно сделать вывод: важен не только сам фудкост, но и общая сумма выручки — именно вместе они показывают, сколько денег остаётся на остальные расходы и прибыль.

Ошибки при расчёте фудкоста

Фудкост кажется простым показателем: разделили, умножили, готово. За этой простотой скрываются нюансы, которые нужно учитывать, чтобы посчитать фудкост правильно. Итак, вот с чем чаще всего сталкиваются предприниматели:

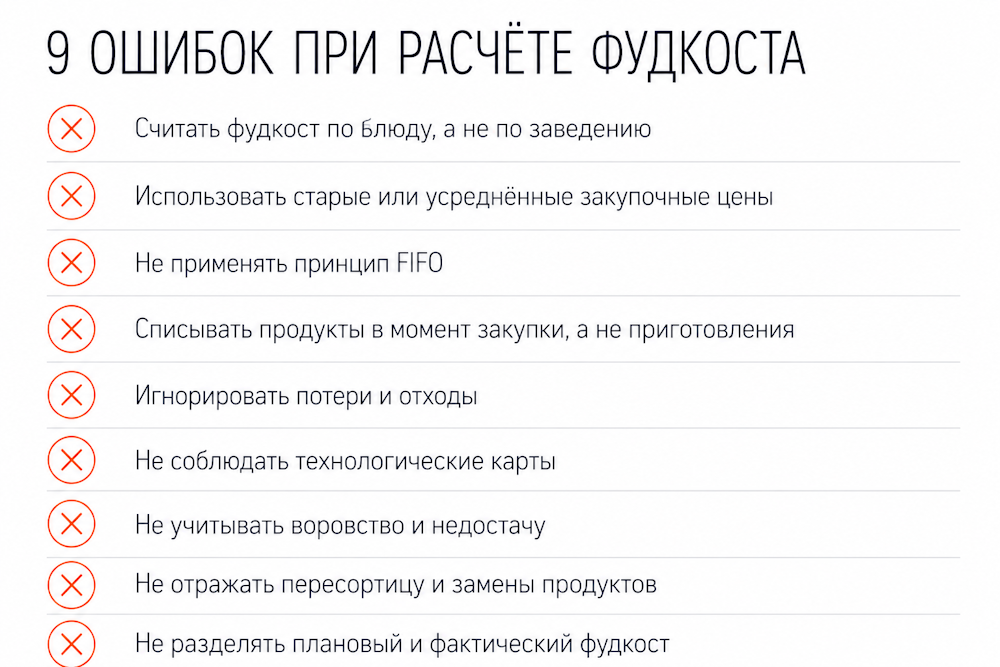

Считают фудкост по блюду, а не по заведению. Фудкост — это показатель по всему заведению, а не по отдельному блюду. Его считают за период — неделю или месяц. Ошибка возникает, когда начинают считать фудкост по каждому блюду. Такие расчёты вести сложно: в меню много позиций, цены на продукты меняются, ингредиенты тоже, а ещё есть потери — в итоге расчёты быстро устаревают.

Общее правило такое: важно то, сколько заведение тратит и зарабатывает в целом, а не цифры по отдельным позициям.

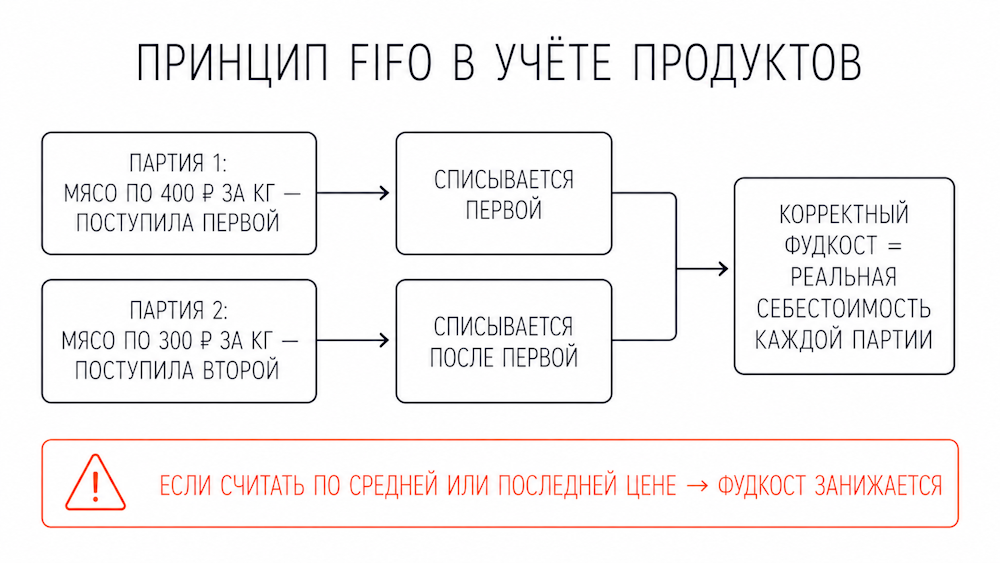

Неправильно учитывают закупочные цены. Частая ошибка — считать себестоимость по старым или усреднённым ценам. Например, сначала купить помидоры по 300 ₽ за кг, потом — по 200 ₽, но в расчётах продолжать использовать старую цену. В итоге фудкост выглядит лучше, чем есть на самом деле: кажется, что маржа высокая, а по факту она уже снизилась. Чтобы фудкост был корректным, нужно учитывать реальные цены каждой партии и списывать продукты по принципу FIFO.

Принцип FIFO (First in, First out — «первым пришёл, первым ушёл») звучит так: какие продукты закупили раньше, те и списываем первыми.

Это важно для фудкоста, потому что считают не закупки как таковые, а фактическое потребление — и по той цене, по которой этот продукт реально куплен. А один и тот же ингредиент может приходить разными партиями и по разной стоимости.

Например, вы сначала купили мясо по 400 ₽ за кг, а потом ещё партию по 300 ₽. По FIFO вы сначала списываете мясо по 400 ₽, потому что именно оно пришло первым, и только потом переходите к партии по 300 ₽.

Неправильно учитывают продукты. Фудкост показывает реальную картину только если учитывать, сколько продуктов фактически использовали. Часто же их списывают в момент закупки, а не приготовления, часть продуктов вообще не списывают, а инвентаризацию проводят формально. Например, закупили на 300 000 ₽, а использовали только половину — если учесть всю сумму, фудкост будет завышен.

Здесь можно использовать специальную программу вроде iiko или Poster — она автоматически списывает продукты при продаже блюд и показывает реальные остатки.

Игнорируют потери и отходы. На кухне всегда есть потери: чистка овощей, обрезка мяса, усушка, уварка и порча. Если это не учитывать, плановая себестоимость занижается, а фактический фудкост начинает расти. А ещё повара могут класть больше продуктов, чтобы компенсировать потери, что тоже влияет на расчёт фудкоста.

Чтобы этого не было, в техкартах сразу прописывают процент отходов и выход готового блюда, повара работают строго по весам, а все потери фиксируют отдельно в программе учёта. Ещё регулярно, например раз в неделю, проводят инвентаризацию и выборочно проверяют кухню, чтобы повара не отклонялись от норм.

Не соблюдают технологические карты. Если готовить на глаз, фудкост становится нестабильным. Один повар кладёт больше, другой меньше — себестоимость блюд постоянно меняется. Особенно это заметно в фастфуде, например в ларёчках с шаурмой, где нет точной дозировки компонентов. Поэтому так важно использовать весы, соблюдать рецептуры и регулярно проверять, как готовятся блюда.

Игнорируют воровство и недостачу. Сотрудники могут воровать продукты, и в итоге расходы растут, фудкост увеличивается, хотя по документам всё нормально. Из-за этого управленческие решения принимают на основе искажённых данных. Обычно часть потерь, например на брак и порчу, закладывают заранее, а остальное стараются контролировать: проводят инвентаризации, делают проверки и следят за учётом.

Не следят за пересортицей и заменами. Если закончился один продукт и его заменили другим, но не отразили это в учёте, себестоимость считается неправильно. И неважно — более дорогой или дешёвый продукт использовали. В итоге расчёт фудкоста становится неверным: на бумаге одно, по факту другое.

Не разделяют плановый и фактический фудкост. Плановый фудкост берут из финансовой модели, фактический — из реальных данных. Ошибка — ориентироваться только на один из них. Если не сравнивать план и факт, можно не заметить проблем.

Следят только за фудкостом. Сам по себе высокий фудкост — не всегда плохо, например, в дорогом ресторане он может быть выше, но бизнес при этом остаётся прибыльным. Ошибка — смотреть на фудкост отдельно от других показателей. Его нужно анализировать вместе с выручкой, маржой и прибылью, а также смотреть в динамике.

Подытожим ↓

Как снизить фудкост и когда это нужно делать

По моему опыту, не нужно стремиться любой ценой снизить фудкост, ведь этот показатель — рабочий инструмент, а не цель. Фудкост показывает, какую долю выручки съедают продукты, но сам по себе низкий фудкост ещё не означает, что бизнес зарабатывает больше.

Например, может казаться, что столовая — самый выгодный формат, потому что фудкост низкий, а объёмы приличные. Но на практике один ресторан с более высокой наценкой может приносить столько же прибыли, сколько 3–5 столовых. Потому что в столовых выше нагрузка на персонал, операционные расходы и ниже средний чек. Поэтому всегда важно смотреть на чистую прибыль и финмодель, а не только на фудкост.

Снижать фудкост нужно не всегда: если он находится на уровне 30–35% и бизнес при этом приносит прибыль, переживать не о чем.

Если фудкост всё же нужно снизить, вот что поможет:

Работать с поставщиками. Один из самых простых способов уменьшить фудкост — это снизить закупочные цены. Например, если вы покупаете мясо по 200 ₽ за кг и договариваетесь с поставщиком на 180 ₽, то при объёме 1000 кг в месяц экономия составит 20 000 ₽. Даже небольшое снижение цены на продукты сильно влияет на итоговый фудкост.

Еще важно не зависеть от одного поставщика: регулярно мониторить цены и иметь альтернативу. В реальности цены могут меняться очень быстро: сегодня яйца стоят 70 ₽, завтра — 120 ₽. Если это не отслеживать и не пересматривать условия закупок, фудкост начнёт расти сам по себе.

Менять рецептуру. Фудкост можно снизить за счёт изменения рецептуры, причём без ухудшений в качестве. Например, если в рецепте используется дорогая мортаделла на 100 ₽, её долю можно сократить до 80 ₽ и добавить недорогую ветчину на 20 ₽. Ещё тот или иной ингредиент можно заменить полностью: например, сыр за 1200 ₽ за кг — на похожий за 900 ₽ за кг. Визуально и по вкусу блюдо почти не изменится, а себестоимость снизится.

Важно не переборщить: если сильно изменить состав и качество блюда, можно снизить фудкост, но потерять клиентов, а значит, и выручку.

Уменьшать граммовки. Ещё один способ снизить фудкост — уменьшить размер порции, особенно популярных позиций. Это делают аккуратно, чтобы гости не заметили. Например, если салат весил 200 г, а стал 180 г, при себестоимости 1 ₽ за грамм вы экономите 20 ₽ с каждой порции. При продаже 1000 порций в месяц это уже 20 000 ₽.

Повышать цены. Если продукты дорожают, а цены не меняются, заведение начинает терять прибыль. Например, себестоимость салата была 100 ₽, продавали его за 300 ₽, фудкост — 33%. Затем закупочные цены выросли, себестоимость поднялась до 130 ₽, а цена осталась прежней. В итоге фудкост достиг 43% — маржа и прибыль сократились.

В такой ситуации либо нужно повышать цену, либо менять рецептуру, либо мириться с падением прибыли. Иногда это вынужденное решение: если, например, яйца выросли в цене в два раза, это невозможно игнорировать. обычно заведения ищут баланс: не повышают цены слишком часто, но и не работают в минус.

Следить за продуктами. Если повара не соблюдают техкарты, фудкост становится неконтролируемым. Например, по рецепту в блюде должно быть 100 г мяса на 100 ₽, а фактически кладут 120 г на 120 ₽. Перерасход — 20 ₽ на порцию, а порций может быть очень много. И наоборот: если работать точно по техкартам, это поможет снизить фудкост. Как и более эффективное использование продуктов: например, при разделке курицы филе идёт в блюда, а кости можно использовать для бульона.

Не хватает прозрачности в планировании? Финансовая модель свяжет ваши KPI с реальными деньгами и покажет, куда движется бизнес. Разработать модель

И, наконец, воровство, о котором мы уже говорили. Например, если ежедневно исчезает продуктов на 2000 ₽, за месяц это уже 60 000 ₽ дополнительных расходов. Если не допускать массового воровства, это поможет снизить фудкост.

Как посчитать фудкост: кратко

- Фудкост — это доля стоимости продуктов в выручке ресторана.

- Чем ниже фудкост, тем выше рентабельность заведения, потому что меньше уходит на продукты и больше остаётся на остальные расходы и прибыль.

- Фудкост помогает контролировать расходы заведения и принимать обоснованные управленческие решения.

- Чтобы посчитать фудкост, нужно посмотреть, сколько стоят продукты для блюд, сравнить эту сумму с тем, сколько вы заработали, и перевести результат в проценты.

- Нормальный фудкост для большинства заведений — 15–35%.

- Снижать фудкост нужно не всегда: если он находится на уровне 30–35% и бизнес при этом приносит прибыль, переживать не о чем.

Поможем с управленческим учётом в кафе и ресторанах

Если в кафе или ресторане нет прозрачного управленческого учёта, трудно понять, сколько заведение на самом деле тратит, где теряет деньги и какая прибыль остаётся в итоге.

Команда «Моего дела» помогает настроить учёт так, чтобы выручка, себестоимость и финансовый результат отслеживались в удобных отчётах и графиках, а управленческие решения принимались на основе реальных данных.

Начать можно с бесплатной демо-встречи — на ней покажем, как может выглядеть система учёта для вашего заведения и какие решения помогут контролировать доходы и расходы.

Записывайтесь ↓

Часто задаваемые вопросы

Конечно, нужно повышать точность планирования, но небольшие отклонения — это некритично. Проблема начинается, когда фактический фудкост начинает сильно отклоняться от планового. Например, вы планировали 30%, а по факту получили 38%. При выручке 1 млн ₽ это означает, что вместо 300 000 ₽ на продукты потратили 380 000 ₽ — то есть потеряли 80 000 ₽.

Небольшие колебания в пределах 1–3% допустимы. Если же отклонения больше, нужно разбираться в причинах: возможно, выросли цены, есть ошибки в учёте, потери или воровство.

Если держать цены на блюда на одном уровне весь год, можно управлять фудкостом через сезонность продуктов. Например, зимой салат обходится в 130 ₽ за порцию при цене 300 ₽, фудкост составляет 43%. Летом те же ингредиенты дешевле, себестоимость падает до 100 ₽, а цена остаётся прежней — фудкост уже 33%, и маржа растёт. Так можно получать дополнительную прибыль летом. Ещё можно заменять те или иные ингредиенты в блюдах сезонными, и так влиять на фудкост.

Не нужно выводить блюдо из меню только из-за высокого фудкоста. Важно смотреть на картину в целом: какая у заведения выручка в целом и каким спросом пользуется это блюдо. Даже если у него высокий фудкост, но его постоянно заказывают, в итоге оно всё равно приносит немаленькую выручку. Кроме того, выше мы рассказали, как можно снизить фудкост. Попробуйте!