Расчет по форме 6-НДФЛ – не самый легкий из отчетов, которые должны сдавать работодатели. Он действует уже с 2016 года, но до сих пор вызывает много вопросов у бизнесменов и их бухгалтеров. В этой статье мы решили поподробнее рассказать об этой форме и охватить моменты, которые вызывают большего всего вопросов.

Заполнять отчет нужно на основании данных из регистров налогового учета:

- об учете начисленных и выплаченных доходов;

- о суммах рассчитанного и удержанного НДФЛ;

- о предоставленных налоговых вычетах;

С отчетности за 2025 год введена новая форма, утвержденная приказом от 19.09.2023 № ЕД-7-11/649@ в редакции приказа от 09.01.2024 № ЕД-7-11/1@.

Кто сдает

Все компании и индивидуальные предприниматели, которые в отчетном периоде выплачивали физлицам облагаемые НДФЛ доходы.

Это заработная плата и другие выплаты сотрудникам, выплаты по договорам гражданско-правового характера, дивиденды учредителям, беспроцентные займы физлицам и т.д.

Нужно ли сдавать 6-НДФЛ, если выплаты в течение отчетного периода физлицам не делались? Нет, не нужно. Только не забывайте, что отчетные периоды для этой формы – не отдельно взятые кварталы, а нарастающий итог за 3, 6, 9 и 12 месяцев. Например, если в первом и втором квартале начисления и выплаты производились, а дальше в течение года их не было, будет ошибкой думать, что по окончании третьего квартала отчитываться уже не нужно. Отчеты сдаются и за 9 месяцев, и за год с заполнением раздела 1, а раздел 2 в таком случае не заполняется.

Когда

По итогам первого квартала, первого полугодия, девяти месяцев и года.

Срок – до 25 апреля, 25 июля, 25 октября и до 25 февраля по итогам года.

В расчёте 6-НДФЛ за первый квартал, полугодие и 9 месяцев заполняйте только титульный лист и два раздела. Отчет за год потребует заполнить приложение № 1 — справки о доходах и НДФЛ по каждому физлицу в отдельности.

Куда сдавать

В общем случае – в ИФНС по месту регистрации организации или предпринимателя.

У компаний с обособленными подразделениями два варианта действий:

- Если все обособки в одном муниципальном образовании, можно выбрать одну ИФНС и отчитываться в неё за всех. Только до 1 января нужно подать уведомления в ИФНС по месту регистрации «головы» и подразделений.

- Если подразделения находятся в разных местностях, за каждое сдают отчёт в его инспекцию.

Для ИП на патенте – по месту регистрации в качестве плательщика по этому спецрежиму. Это относится к отчету только по выплатам работникам, занятым именно на этом спецрежиме.

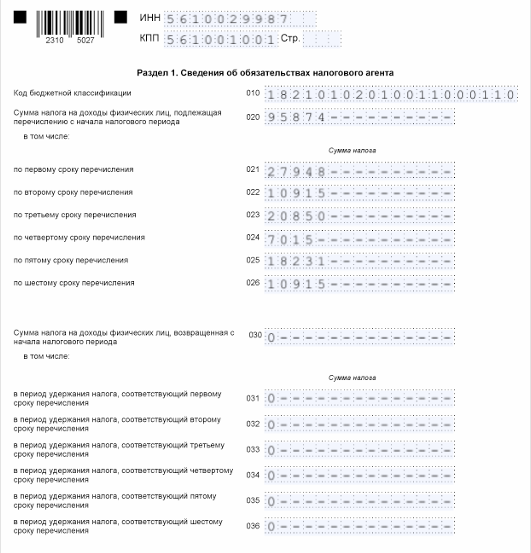

Как заполнять первый раздел

Раздел 1 расчета 6-НДФЛ обновлен приказом ФНС в связи с изменением порядка перечисления налогов. Теперь этот раздел содержит сведения только за последний квартал отчетного периода, за исключением строки 020, которая заполняется нарастающим итогом с начала года. В разделе отражается налог по каждому сроку перечисления, приходящемуся на 28 или 5 число месяцев отчетного периода, а также общая сумма, перечисленная в бюджет за весь расчетный период. Изменений по возвращенному налогу не произошло.

Строка 010

Предназначена для заполнения суммы НДФЛ, подлежащей уплате с начала календарного года (например, в расчете 6-НДФЛ за 9 месяцев — с января по сентябрь), в строке 010 укажите КБК по НДФЛ. С 2025 года действуют новые КБК для прогрессивной шкалы налога согласно приказу Минфина № 165н:

КБК по НДФЛ с доходов за периоды после 1 января 2025 г.:

- До 2,4 млн руб. - 18210102010011000110

- От 2,4 до 5 млн руб. - 18210102080011000110

- От 5 до 20 млн руб. - 18210102150011000110

- От 20 до 50 млн руб. - 18210102160011000110

- Свыше 50 млн руб. - 18210102170011000110

Если НДФЛ уплачивается на разные КБК, то заполняется отдельный раздел 1 для каждого.

Строка 020

По ней отражается общая сумма НДФЛ к уплате с начала года.

Строки 021–026

Они разбивают эту сумму по шести срокам перечисления и в сумме должны соответствовать строке 020. Например, для первого квартала:

- 01–22 января — строка 021

- 23–31 января — строка 022

- 01–22 февраля — строка 023

- 23–28 февраля — строка 024

- 01–22 марта — строка 025

- 23–31 марта — строка 026

Строка 030

По ней проходит общая сумма излишне удержанного и возвращенного НДФЛ по заявлению физлица, разбитая по шести срокам перечисления в строках 031–036. Если возврата не было, этот блок не заполняется. При отсутствии суммы в строке ставьте «0», а в незаполненных ячейках правой части — прочерк.

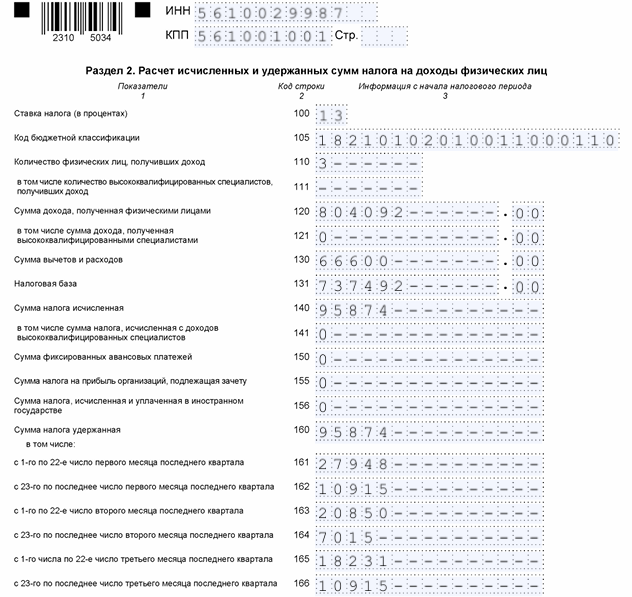

Как заполнять второй раздел

Второй раздел 6-НДФЛ заполняется нарастающим итогом — с 1 января до окончания периода представления отчета. Доходы необходимо разделить по соответствующим налоговым ставкам (например, 13-22%, 35%) и оформить раздел 2 для каждого случая.

Строка 100

Ставка НДФЛ

Строка 105

КБК по налогу

Строка 110

Количество физических лиц, получивших доходы.

Строка 111

Количество высококвалифицированных специалистов

Строка 120

Общая сумма облагаемого налогом дохода с начала года.

Строка 121

Доходы высококвалифицированных специалистов.

Строка 130

Общая сумма предоставленных налоговых вычетов (приложение № 2 к приказу ФНС № ММВ-7−11/387)

Строка 131

Налоговая база (доходы минус вычеты).

Строка 140

Сумма рассчитанного налога (нарастающим итогом).

Строка 141

Налог, относящийся к доходам высококвалифицированных специалистов.

Строка 150

Авансовые платежи по патентам иностранцев (при наличии).

После того как данные по всем процентным ставкам будут заполнены, останется привести количество получателей дохода и заполнить итоговые показатели (строки 160–196) — также нарастающим итогом.

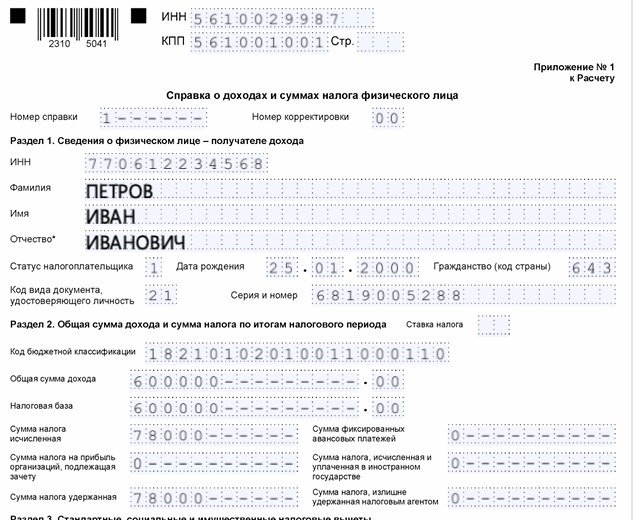

Как заполнять Приложение № 1

Справки о доходах и суммах налога физлиц сдаются только в составе годового 6-НДФЛ по каждому физлицу, в отношении которого вами производились выплаты. Не включайте ИП и самозанятых, где вы не налоговый агент.

Справка о доходах состоит из четырех разделов и приложения с помесячной расшифровкой сумм.

Контрольные соотношения

Для того, чтобы можно было проверить, насколько корректно заполнен отчет, ФНС и Минфин разработали контрольные соотношения, в которых предусмотрена проверка соотношений внутри самого отчета 6-НДФЛ, со значениями в справках о доходах и отчете по налогу на прибыль. Причем контрольные соотношения периодически обновляются. Последние были утверждены приказом ФНС от 29.02.2024 № ЕД-7-3/164@ и письмом ФНС от 20.12.2023 № БС-4-11/15922@.

Как отправить декларацию 6-НДФЛ

В бумажном или электронном виде. Отчитаться на бумаге смогут только те, кто подает сведения меньше, чем на 10 человек. У остальных в налоговой 6-НДФЛ на бумаге не примут, они отчитываются только в электронном виде. В сервисе «Моё дело» вы сформируете отчет с помощью пошагового мастера и отправите его прямо из личного кабинета в один клик. Там же вы сможете отследить статус отправленной отчетности и вовремя внести изменения, если у налоговых инспекторов возникнут замечания или вопросы.

Штрафные санкции

За каждый месяц просрочки налогоплательщика ждет штраф в размере 1 тысяча рублей. Кроме того, за несдачу сведений налоговая инспекция имеет право заблокировать расчетный счет компании или предпринимателя. Также на руководителя может быть наложен административный штраф в размере от 300 до 500 рублей.

Как видите, отчет непростой и нюансов в нем хватает. Мы описали только самые распространенные, ведь охватить в одной статье все возможные ситуации невозможно.

Но можно обзавестись умным помощником в виде сервиса «Моё дело», и этот отчет не будет казаться таким замороченным, ведь заполнять его вы будете с помощью электронного мастера. Если все же возникнут вопросы – вы всегда сможете обратиться за разъяснениями к экспертам сервиса. Для пользователей интернет-бухгалтерии эта услуга бесплатная и пользоваться ею можно без ограничений.