Реформы усилили нагрузку на бизнес, и предприниматели стараются оптимизировать налоговую базу — в том числе и незаконными методами. ФНС об этом знает, поэтому следит за отчётами и операциями тщательнее. Если у ФНС появились вопросы, защитить себя поможет доказательная база. Рассказываем, как её собрать и хранить в 2026 году.

Коротко о главном:

- Хранить документы — обязанность бизнеса. За их отсутствие можно получить штрафы. Ещё документы — это защита в споре с налоговой. Без них сложно доказать реальность сделки.

- Для подтверждения сделки нужен не только договор: потребуются счета, акты, накладные, УПД, счета-фактуры, платёжки, переписка, внутренние документы. Ещё нужно проявлять осмотрительность при выборе контрагента и хранить подтверждение его проверки.

- ФНС проверяет не только бумаги, но и «цифровой след»: переписки, данные из CRM, историю подписания ЭДО.

- Большую часть бумаг хранят 5 лет, но встречаются исключения.

- Уничтожать документы можно только по установленной процедуре: сначала создают комиссию, делают опись, составляют акт, утверждают его у руководителя и только потом уничтожают.

Зачем бизнесу хранить документы

Во-первых, это обязанность бизнеса. Если документы не хранить или нарушить сроки хранения, выпишут штрафы:

- 2–3 тыс. рублей — штраф для руководителя;

- 10 тыс. рублей — если не представлены документы бухгалтерского или налогового учёта за один налоговый период.

- 30 тыс. рублей — если документов нет за несколько периодов.

- 20% от неуплаченного налога, но не меньше 40 тыс. рублей — если из-за отсутствия документов бухгалтер занизил налоговую базу. То есть когда база занижена, но доказать законность этого вы не можете.

Во-вторых, это помогает составить доказательную базу. Последний пункт — самый дорогой для бизнеса. Чтобы доказать реальность сделок, нужно собрать доказательную базу. А её не будет, если хранить документы неправильно.

Из чего складывается доказательная база

По закону именно налоговая должна доказать, что сделка фиктивная. Но на практике происходит обратное: компании приходится собирать документы и объяснять логику операций.

Чтобы доказать реальность сделки, одного договора недостаточно. Налоговая оценивает всю цепочку документов и фактические действия сторон.

Первый элемент защиты — подтверждение того, что компания проверила партнёра до заключения договора. Чтобы доказать осмотрительность, стоит хранить:

- заверенные копии учредительных документов контрагента;

- выписки и сведения из официальных реестров — ЕГРЮЛ/ЕГРИП;

- данные о лицензиях и разрешениях;

- подтверждение полномочий подписывающего;

- фото- и видеоматериалы, если проверяли производство или склад.

Оформите отчёт о проверке контрагента и утвердите регламент проверки внутри компании. Такой отчёт нужно хранить вместе с договором.

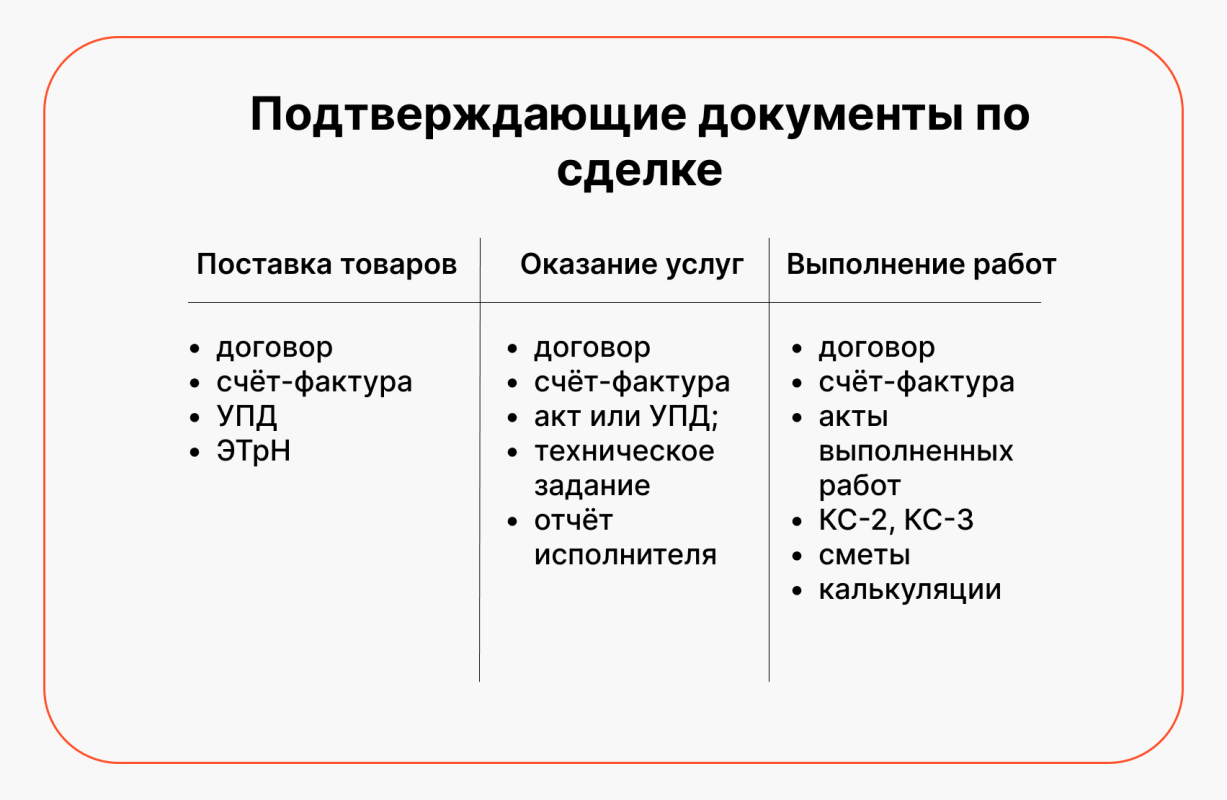

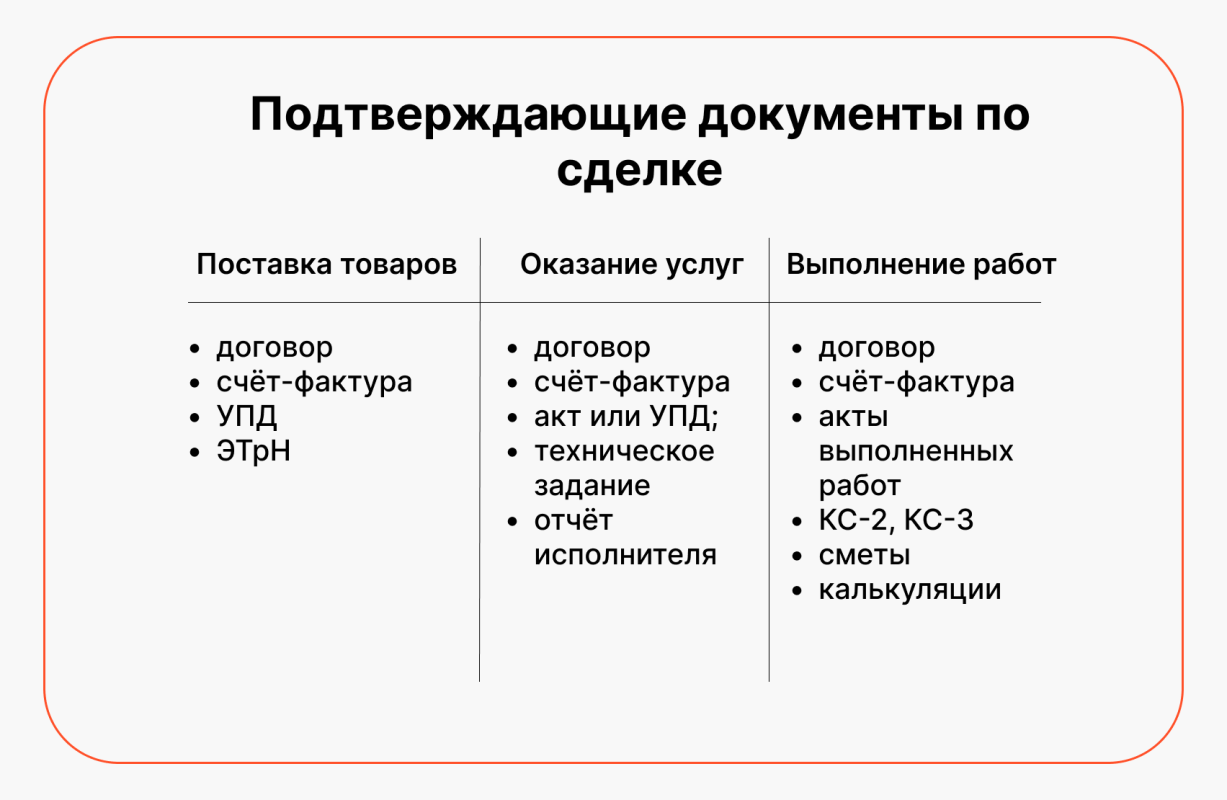

Второй элемент защиты — доказательная база. В неё обычно входят:

- договор и дополнительные соглашения;

- счета на оплату;

- счёт-фактура, УПД;

- акт выполненных работ или накладная;

- платёжные документы;

- переписка о согласовании условий;

- документы о доставке товара или оказании услуги;

- данные из системы электронного документооборота;

- внутренние документы — заявки, служебные записки, приказы.

Даты, суммы, реквизиты, подписи должны совпадать. Документы должны быть оформлены без ошибок, соответствовать установленным формам и быть подписаны уполномоченными лицами. Электронные документы должны быть подписаны усиленной электронной подписью.

Документы нужно оформлять в момент совершения операции. Если экспертиза установит, что бумаги подписали позже, это вызовет сомнения в реальности сделки.

Третий элемент защиты — цифровой след. В 2026 году проверяют дополнительно: переписки с контрагентом; записи звонков; данные из CRM; истории входа в систему; истории подписания электронных документов.

Это станет дополнительным аргументом в вашей защите: покажите налоговой переписки или расшифровки звонков. Сами по себе они будут слабым доказательством, но в совокупности с показаниями свидетелей или первичными документами создадут сильную доказательную базу.

Как хранить документы

Все документы компании можно разделить на три вида.

Бумажные и электронные документы нужно хранить по-разному.

Бумажные и электронные документы нужно хранить по-разному.

Электронные

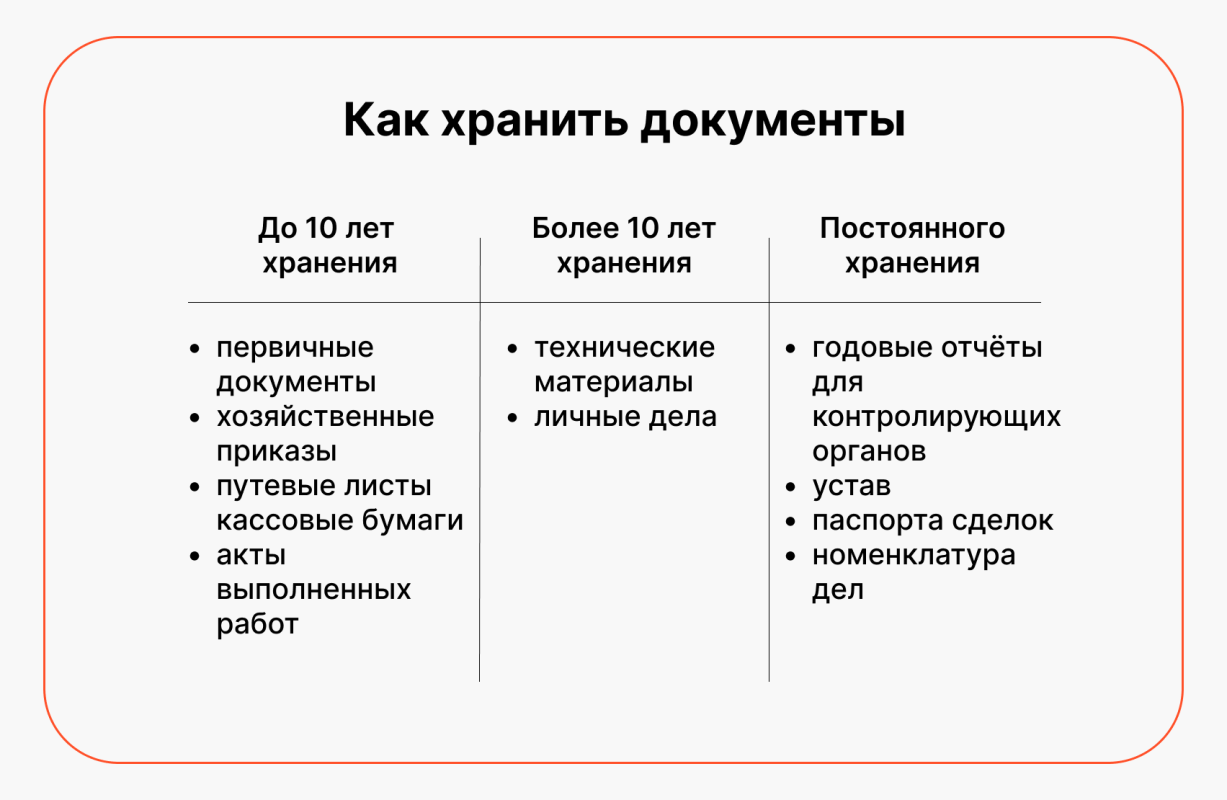

Если срок хранения документа 10 лет, они остаются в у вас — например, в отделе бухгалтерии. После окончания срока они уничтожаются. А если хранить документы нужно больше этого срока, сдайте их в специальный архив — это нужно сделать через год. Максимум — через 3 года после завершения обработки документов.

Этот архив называется система хранения электронных документов или сокращённо СХЭД. Есть правила передачи документов в СХЭД. Так, файл должен включать:

- основной файл в формате PDF;

- метаданные — то есть регистрационные сведения о документе;

- электронную подпись.

Бумажные

Документы со сроком хранения до 10 лет храните в подразделении. Документы со сроком хранения свыше 10 лет передавайте в архив. Срок передачи — от 1 до 3 лет после завершения их обработки.

Есть два варианта хранения бумажных документов:

- создать собственный архив;

- передать документы специализированной организации.

Если создаёте архив внутри компании, организуйте его в запирающемся шкафу или сейфе. При большом объёме выделите отдельное помещение.

Документы постоянного и временного хранения формируйте в разные дела. В одно дело включайте документы одного календарного года или личные дела отдельного сотрудника.

Цифровой след

ФНС активно анализирует открытые источники: сайты компаний, вакансии, рекламу, личные аккаунты руководителей и сотрудников в соцсетях — даже запрещённых в РФ. Потом публичная информация используется как дополнительное доказательство в спорах.

Например, через «цифровой след» выявляют:

- Дробление бизнеса — общий сайт, логотип, контакты, единая почта, один офис, совпадающие сотрудники и управление при формально разных юрлицах на спецрежимах.

- Переквалификацию самозанятых в работников — на сайте и в соцсетях показывают «команду», а в отчётности — 1 сотрудник.

- «Серую» зарплату — низкий официальный доход при демонстрации дорогих покупок и вакансий с высокой оплатой.

- Незадекларированные доходы — активная реклама услуг без регистрации бизнеса; далее возможны контрольные закупки и запросы в банк.

- Фиктивные сделки — публичные заявления о партнёрстве, не совпадающие с реальной цепочкой поставок.

Один пост не доказывает нарушение, но в совокупности с отчётностью усилит позицию ИФНС.

Проанализируйте информацию о компании и сотрудниках из открытых источников. Если она отличается от официальной позиции ФНС, лучше её удалить. И напротив: если в сети есть доказательства реальности сделок, сохраните файлы и зафиксируйте их для налоговой — например, записи с бизнес-встречи, фото и видео поставок, отзывы партнёров.

Сколько хранить документы

Большинство бухгалтерских и налоговых документов нужно хранить 5 лет. Это касается:

- первичных документов — накладные, акты;

- бухгалтерских регистров;

- счетов-фактур;

- налоговых деклараций и расчётов.

Для отдельных документов действуют особые сроки. Например, годовую бухгалтерскую отчётность хранят минимум 10 лет, книги покупок и продаж держат 4 года после последней записи, а расчёты по страховым взносам — 50 лет.

Подробно о том, сколько хранить налоговые, бухгалтерские и кадровые документы рассказали в статье «Сроки хранения документов в организации в 2026 году».

Как считать срок хранения

В 2025–2026 годах срок хранения документов считают так: отсчёт начинается с 1 января года, который идёт после завершения работы с документом.

Пример. С бухгалтером заключили трудовой договор 5 января 2024 года, а расторгли 15 января 2025 года. Срок хранения начинается не с даты подписания, а с 1 января 2026 года — то есть со следующего года после расторжения договора.

Как уничтожать документы

После того, как срок хранения истёк, файлы и бумаги можно уничтожить. Для этой процедуры есть регламент.

Этап 1. Экспертиза ценности. Для этого назначают комиссию из сотрудников разных подразделений — например, приглашают кадровика и бухгалтера. Она подтверждает, что срок хранения истёк и документы больше не нужны.

Этап 2. Подготовка описи. Комиссия составляет список дел на уничтожение с указанием индексов, названий и дат.

Этап 3. Оформление акта. Комиссия готовит официальный акт со списком документов и выводом комиссии. Его подписывают все члены комиссии.

Этап 4. Утверждение. Акт должен подписать руководитель — без подписи руководителя уничтожать документы нельзя.

Этап 5. Уничтожение документов. После утверждения бумаги уничтожают. Есть два пути:

Через специализированную компанию — можно сдавать обычные документы без персональных данных и закрытой информации.

Самостоятельно — если в документах есть персональные данные или пометка «для служебного пользования», их нужно измельчить шредером или другим способом, чтобы восстановление было невозможно. На переработку передают только отходы.