Лимит доходов для ИП и компаний в 2026 на «упрощёнке» начнут снижать, а после превышения установленного порога — придётся платить НДС. Федеральный закон от 28.11.2025 N 425-ФЗ вводит изменения постепенно: 20 млн ₽ — в 2026-м, 15 млн ₽ — в 2027-м, 10 млн ₽ — в 2028-м.

Как изменятся лимиты НДС на УСН

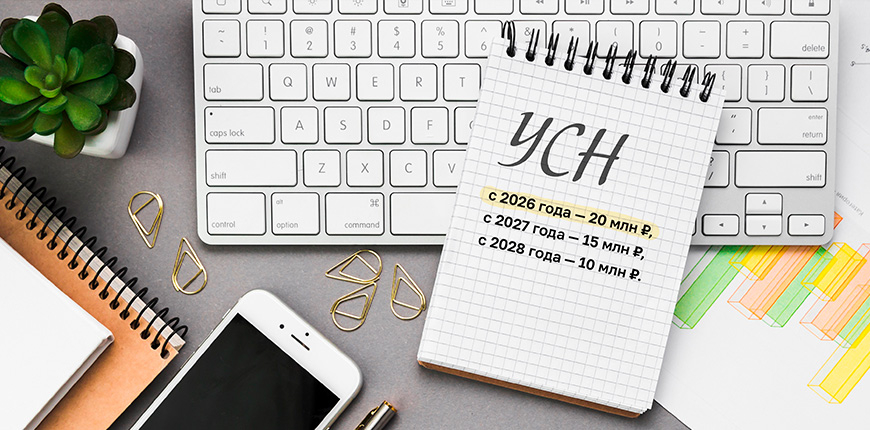

Законодатели учли предложения бизнеса на УСН и ПСН, а также Правительства РФ. Решено, что порог по годовой выручке для уплаты НДС малым и средним бизнесом будет снижаться поэтапно:

- с 2026 года — 20 млн ₽,

- с 2027 года — 15 млн ₽,

- с 2028 года — 10 млн ₽.

Также будет введён мораторий на ответственность для тех, кто впервые нарушит новые правила по НДС.

Государство смягчило первоначальный вариант (10 млн ₽ сразу) и выбрало плавный переход на новую модель.

Какой сейчас статус законопроекта по налоговой реформе

Утвержден Федеральный закон от 28.11.2025 N 425-ФЗ. Зафиксирована постепенная схема перехода на уплату НДС упрощенцами: 20 → 15 → 10. Изменения вступят в силу с 1 января 2026 года.

Когда начинается обязанность платить НДС на УСН

Если доход за предыдущий год превысит порог, в следующем году компания или ИП обязаны перейти на УСН с НДС. Если доход превысит порог в течение календарного года, компания или ИП обязаны перейти на УСН с НДС со следующего месяца.

Примеры:

- Выручка в 2025 году — 21 млн ₽ → в 2026 году — УСН + НДС.

- Выручка в 2025 году меньше 20 млн ₽, но превысила порог в 2026 году → в 2026 году — УСН + НДС с месяца, следующего за месяцем превышения порога.

- Выручка в 2026 году — 16 млн ₽ → в 2027 году — УСН + НДС.

- Выручка в 2026 году меньше 15 млн ₽, но превысила порог в 2027 году → в 2027 году — УСН + НДС с месяца, следующего за месяцем превышения порога.

Считать нужно выручку за предыдущий календарный год. Но в случае превышения порога в течение года со следующего месяца также становишься плательщиком НДС. Такие правила действуют для УСН и НДС сейчас, и они не поменяются.

Что изменится для патентной системы (ПСН)

Решено оставить патентную систему для ИП в рознице и грузоперевозках. Напомним, ранее Минфин предлагал убрать эти виды деятельности из облагаемых ПСН.

Для патента решено также снизить лимиты: 20 млн ₽ - в 2026 году, 15 млн ₽ - в 2027 году и 10 млн ₽ в последующих.

Почему снижение лимита важнее даже, чем повышение НДС

Эксперты считают, что сокращение лимита с 60 млн до 20 млн ₽ — более ощутимый удар по малому бизнесу, чем рост ставки НДС до 22%. Главные причины: тысячи ИП выйдут за порог и будут вынуждены платить НДС, а следом увеличатся расходы на учёт и аутсорсинг.

Для многих малых фирм «упрощёнка» станет дороже, а часть перейдёт в АУСН.

Ещё спрашивают

Можно ли остаться без НДС, если превысил порог в декабре? Нет, НДС начисляется в следующем году по факту превышения.

Будет ли мораторий на штрафы? Да, для первого случая нарушения Кабмин предусмотрел освобождение от ответственности.

АУСН поможет избежать НДС? Да, для части микробизнеса она остаётся законной альтернативой.