Все компании обязаны проводить инвентаризацию по закону. Рассказали, кто, как и когда должен проводить ревизию, и что учитывать предпринимателям при подсчётах.

Что нужно запомнить об инвентаризации

- Инвентаризация — это когда бизнес проверяет, совпадает ли количество активов с данными в документах.

- Цель инвентаризации— найти расхождения в активах и обязательствах, неходовые товары, хищения и оптимизировать складской учёт.

- ИП инвентаризацию проводят по желанию, а юридические лица обязаны проводить инвентаризацию минимум раз в год, перед годовым отчётом.

- С начала апреля 2025 года изменили правила проведения инвентаризации, список активов, которые нужно пересчитывать и состав комиссии. Все изменения отражены в ФСБУ 28/2023 «Инвентаризация».

Передайте бухгалтерию специалистам «Моего дела» и забудьте о сроках подачи документов, штрафах и очередях. Мы поможем оптимизировать налоги, сдадим отчётность и проконсультируем по всем вопросам. Просто занимайтесь развитием бизнеса, а всё остальное мы возьмём на себя. Оставить заявку

Что такое инвентаризация

Инвентаризация — это бухгалтерский термин. Он означает сверку показателей по документам и в реальности: к примеру, бухгалтеры сравнивают, сколько товаров осталось на складе, а сколько — на бумаге.

Такую ревизию используют в бухгалтерском и управленческом учёте. В первом случае процесс должен происходит по регламенту, а результаты фиксируют по правилам ФСБУ 28/2023 «Инвентаризация».

С управленческим учётом и внеплановой инвентаризацией все проще — здесь строгих стандартов нет.

Что изменилось в 2025 году

В 2023 году изменились правила инвентаризации — они описаны в ФСБУ 28/2023 «Инвентаризация». Два предыдущих года компании могли по желанию соблюдать новые стандарты, но с начала апреля 2025 года работать по новым правилам стало обязательно.

Под действие нового закона не попадает инвентаризация драгметаллов и камней — для этого есть отдельный закон, Инструкция о порядке учёта драгоценных металлов и камней. Ещё новый стандарт не касается ИП и бюджетников.

Если вы уже проводили инвентаризацию по старым правилам, не забудьте внести изменения в учётную политику. В первую очередь уберите ссылки на утратившие силу законы. Если есть положения, которые противоречат новому закону, поменяйте их.

Вот, что именно изменили новые регламенты:

- Закреплен перечень случаев, когда проводить инвентаризацию обязательно. О них подробно расскажем в следующих пунктах.

- Стало проще определиться с датами. Для каждого случая обязательной инвентаризации установлена чёткая дата проведения инвентаризации.

- В некоторых случаях можно не создавать инвентаризационную комиссию.

- Стало проще утвердить результаты проверок. Раньше если хотя бы одного из членов комиссии не было на проверке, результат засчитать было нельзя. недействительными. Сейчас результаты считаются действительными, если отсутствует менее 20% членов.

- Свобода в документальном оформлении. Бизнес может использовать самостоятельно разработанные формы документов (инвентаризационная опись, акт, сличительная ведомость) для оформления результатов инвентаризации. Раньше использовались унифицированные формы.

- Допустимо использовать фото- и видеосъёмку при проведении инвентаризации.

- Для бухгалтеров даны чёткие инструкции, как фиксировать результаты инвентаризации в бухгалтерском учёте.

Чем инвентаризация помогает бизнесу

Основная цель инвентаризации — проверить реальность активов и всех видов задолженностей перед составлением годовой отчётности.

- Есть несколько задач, которые решает инвентаризация:

- Отражает, какие активы есть у компании и в каком количестве (деньги на счетах и в кассе, инвестиции, товары на складе, материалы, недвижимость, автомобили, оборудование и т.д.).

- Выявляет испорченные материальные ценности, которые нужно уценить или списать.

- Выявляет пересортицу и помогает оптимизировать складские процессы.

- Помогает выявить хищения и найти недобросовестных сотрудников..

- Выявляет просроченную дебиторскую и кредиторскую задолженность.

- Помогает уточнить сумму резервов в бухгалтерском учёте.

Хотите вести бухгалтерию сами — без ошибок и стресса? Сервис «Моё дело» рассчитает налоги, напомнит о сроках и поможет отправить отчётность онлайн. Попробовать бесплатно

Что будет, если не проводить инвентаризацию

Как таковой ответственности за отсутствие инвентаризации нет. Никто не оштрафует компанию, если она не проводит инвентаризацию. Но есть ряд рисков и негативных последствий:

- недостоверная отчётность, как следствие - отрицательное аудиторское заключение и репутационные риски;

- штраф за грубое нарушение правил учёта доходов и расходов по ст. 15.11 КОаП, если отчётность искажена более, чем на 10%;

- невозможно доказать ущерб в суде, т.к. нет документов, подтверждающих недостачи и хищения;

- ошибки в расчёте налога на имущество, если не соответствуют остатки и стоимость недвижимости;

- доначисления налога на прибыль и штрафы, если вовремя не списана в доходы просроченная кредиторская задолженность;

- восстановление расходов по налогу на прибыль, если просроченная дебиторская задолженность списана не в том периоде.

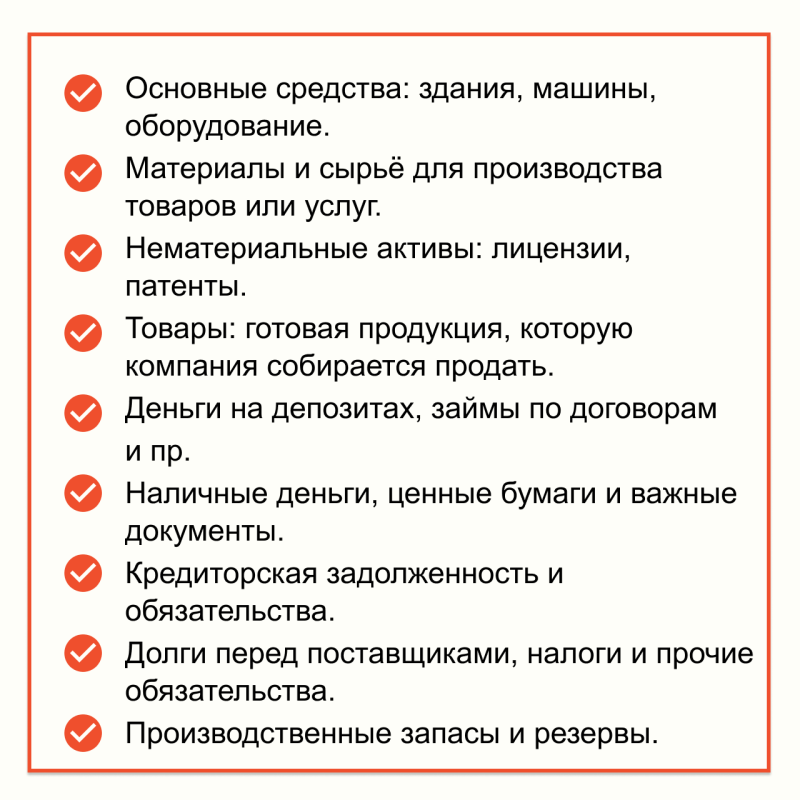

Что ещё подсчитывают, кроме товаров

Сверять нужно не только разные виды имущества, но и обязательства (долги), резервы, оценочные обязательства. Объекты инвентаризации — это каждая строка бухгалтерского баланса компании.

Основные объекты инвентаризации такие ↓

Читайте также: Инвентаризация имущества

Как часто нужно проводить инвентаризацию

ИП проводить инвентаризацию не обязаны. А вот юридические лица должны проводить инвентаризацию минимум раз в год (по основным средствам — раз в три года) перед составлением годовой отчётности, а также при наступлении следующих событий:

- Меняется материально ответственный сотрудник. Это не только заведующие складами, но и кассиры, ИТ-специалисты, руководители отделов и другие сотрудники, которые отвечают за любые ценности.

- Меняется больше 50% команды, которая была материально ответственна за активы компании.

- Кто-то из членов команды, несущий материальную ответственность, просит провести инвентаризацию.

- Крупные активы покупаются, продаются, сдаются в аренду или напротив, отчуждаются.

- На предприятии произошло ЧП.

- Компания ликвидируется или объединяется с другой компанией.

Проводить инвентаризацию нужно перед этими событиями или сразу после. Годовую инвентаризацию проводят в конце года не ранее 1 октября. Руководитель назначает точные сроки инвентаризации так, чтобы инвентаризация завершилась до конца года.

Чтобы контролировать имущество, можете проводить сверку в любое время — при этом необязательно проверять всё сразу, а сосредоточиться только на нужных участках. Например, проверить только складские запасы или наличные деньги в кассе.

Инвентаризацию проводит инвентаризационная комиссия.

Кто входит в инвентаризационную комиссию и зачем она нужна

Инвентаризационная комиссия — это группа людей, которая проверяет и подсчитывает имущество, деньги и обязательства. Если 20% или больше людей из состава не поставят подпись, инвентаризация будет считаться недействительной. Состав определяет руководитель компании и создаёт приказ о создании инвентаризационной комиссии. Обычно туда включают:

- Представителей администрации. Это могут быть руководители отделов или менеджеры.

- Бухгалтеров. Они помогают сверять фактические данные с учётными записями.

- Технических специалистов. Например, их приглашают, если нужно проверять сложное оборудование.

Необязательно составлять каждый приказ о создании комиссии. Состав можно определить в учётной политике, как и сроки проведения инвентаризации. Это избавит компанию от лишней документации.

Если объем работ большой, допускается создание нескольких рабочих инвентаризационных комиссий.

В комиссию нельзя включать тех, кто материально отвечает за проверяемое имущество. Например, кладовщик не может проверять склад, которым он управляет.

В некоторых случаях создавать отдельную комиссию не обязательно.

Если в компании работает только руководитель и бухгалтер, то они могут провести инвентаризацию вдвоём. Если есть только руководитель, он делает это сам. Если нанимаете внешних специалистов. Можно нанять аудиторскую фирму или независимого аудитора. Раньше это делать было нельзя. Если в вашей компании есть ревизионная комиссия, и её устав позволяет проводить инвентаризацию, то она может взять эту задачу на себя.

Как проводить инвентаризацию

В новом законе подробно описан регламент инвентаризации. Есть несколько важных правил:

- проводите инвентаризацию там, где хранится имущество;

- сотрудники, которые отвечают за имущество, должны присутствовать во время процедуры, но не в составе комиссии;

- в отсутствие комиссии нельзя допускать в помещение посторонних людей.

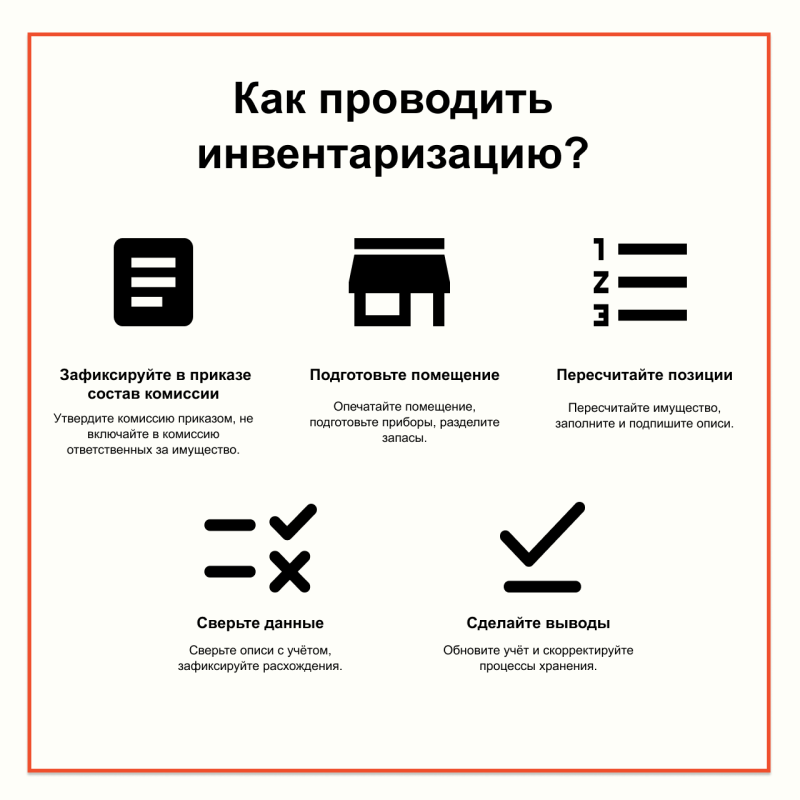

Вот, какие этапы обычно включает ревизия.

Этап 1. Подготовьте помещение. Опечатайте помещение, где хранятся ценности, подготовьте их измерительные приборы при необходимости. Во время проверки принимать или отпускать имущество строго запрещено. Убедитесь, что запасы доступны, рассортированы и готовы к измерению. Подготовьте место для новых товаров, чтобы они не смешивались с общими запасами — их нужно будет учесть после инвентаризации.

Ещё выделите зону для списанных, но ещё не отгруженных товаров, чтобы они не участвовали в подсчётах.

Пример. Директор склада канцелярии назначает комиссию из бухгалтера, менеджера по закупкам и двух сотрудников из других отделов. Комиссия будет проверять все товары с 1 по 3 августа. Кладовщик предоставляет расписку, что все накладные за последний месяц сданы в бухгалтерию. Комиссия опечатывает двери склада и проверяет, что весы работают правильно.

Этап 2. Пересчитайте позиции. Комиссия подсчитает всё имущество, а также оценит обязательства. Все данные внесите в инвентаризационные описи или акты – это официальные бухгалтерские документы. Эти документы нужно заполнить без ошибок и помарок, в двух экземплярах.

Каждый вид имущества впишите отдельно, с указанием всех характеристик. Результаты обмеров и взвешиваний фиксируйте дважды в разных документов для избежания ошибок. После завершения описи все члены комиссии и материально ответственные лица должны подписать документ.

Пример. Члены комиссии считают пачки бумаги формата A4, шариковые ручки синего цвета и толстые папки-регистраторы. Они записывают данные: «Бумага А4 "Снегурочка", 500 пачек». Все данные заносятся в инвентаризационную опись.

В конце описи подписи ставят главный бухгалтер, менеджер, два члена комиссии и кладовщик.

Этап 3. Сверьте данные. Отправьте описи в бухгалтерию — там их сверят с учётными данными. Если бухгалтер найдёт расхождения, он составит сличительные ведомости. Недостачи в пределах норм естественной убыли спишут.

Постарайтесь найти причины расхождений — например, они могут появиться из-за ошибки в учёте, порчи товара или воровства сотрудников.

Пример. Бухгалтер сверяет инвентаризационную опись с данными в учётной программе. По документам на складе должно быть 500 пачек бумаги, а по описи — 490.

Бухгалтер составляет сличительную ведомость, где фиксирует недостачу в 10 пачек. Комиссия выясняет, что 10 пачек были выданы в отдел, но документы о списании не были оформлены.

Пересортицу по ФСБУ 28/2023 можно фиксировать в порядке исключения в следующих случаях:

- излишки и недостачки возникли в одном и том же отчётном периоде;

- у одного и того же материально ответственного лица;

- по одному и тому же наименованию товара;

- в тождественном объеме.

Шаг 4. Сделайте выводы. Завершающий этап инвентаризации — это анализ и корректировка. После того, как подсчитаете все активы и обязательства, внесите эти данные в бухгалтерский и управленческий учёт, чтобы обновить баланс компании на текущую дату.

Пример. Директор склада видит, что ручки пользуются большим спросом, и решает заказать их больше. Также он даёт поручение бухгалтеру разработать новый порядок выдачи канцелярии, чтобы исключить подобные расхождения в будущем.

Читайте также: Инвентаризация кассы

Что делать, если есть расхождения

Если в ходе ревизии вы нашли расхождения, отразите это в бухгалтерии.

Как учитывать результаты ревизии ↓

| Результат | Как отражать в учёте |

|---|---|

| Излишек | Отразите как доход. Стоимость считайте по балансовой стоимости, стоимости аналогичных активов или по справедливой стоимости. Справедливую стоимость для излишков, считают по правилам из Приказа Минфина от 28.12.2015 № 217н. |

| Недостача | Возмещается виновными лицами, если возможно. Другой способ — списать всё в расходы по балансовой стоимости. |

| Расхождения по обязательствам и дебиторской задолженности | Указать верные показатели и приложить подтверждающие документы. |

| Расхождения по обязательствам | Учитываются согласно расчётам |

Когда проводить инвентаризацию и отражать в учёте

Инвентаризацию нужно провести после 1 октября и завершить до конца года. Результаты инвентаризации активов отражаются в учёте в том месяце, когда проводилась проверка. Остальные объекты отражаются в учёте на 31 декабря.

Какие документы нужны для инвентаризации

Для инвентаризации должны заполняться документы и обязательно на бумаге со всеми «живыми» подписями участников.

Унифицированные формы отменили. Компания сама утверждает формы документов, обязательными являются:

- инвентаризационные описи;

- акты инвентаризации;

- сличительные ведомости.

Дополнительно к комплекту документов прикладываются акты обмеров и взвешивания, технические расчёты, объяснительные сотрудников по пересортицам и недостачам.

Обязательные реквизиты документов по инвентаризации:

- Перечень имущества с указанием наименования, количества и единиц измерения.

- Количество порядковых номеров и общее количество имущества в натуральных единицах измерения (шт., кг, см и т.д.).

- Отметка о проверке цен.

- Подсчитанные итоги на последней странице в общем по документу.

- Расписка материально ответственного лица о том, что инвентаризация проведена в его присутствии, и о том, что он не имеет претензий к комиссии.

- Подпись принявшего имущество нового материально ответственного лица.

- Подписи всех членов комиссии и материально ответственных лиц.

Советы бухгалтеров

- Обновите учётную политику. Проверьте, не ссылается ли ваша учётная политика на устаревшие инструкции — например, приказ Минфина от 1995 года.

- Определите подходящие методы проверки. Новый регламент не предписывает конкретные методы. Вы можете выбрать в качестве метода подсчёт, взвешивание, обмер, осмотр, проверку документов.

- Убедитесь, что документы оформлены правильно. Проверьте, что акты об обмерах, перевесах, объяснения о пересортице, а также подтверждающие документы от ответственных лиц оформлены должным образом. Всё это включите в акты инвентаризаций.

- Списывайте недостачи обосновано. Недостачи в пределах нормы списываются на затраты, сверх нормы — на виновных лиц. Нормы естественной убыли применяйте только после зачёта пересортицы и исключительно к тем позициям, где они установлены

- Корректно обобщайте результаты. Результаты инвентаризации — недостачи, излишки, пересортицы — отразите раздельно по каждому виду имущества. Пересортицы не должны компенсироваться между разными активами.