По отчетам всё в плюсе, налоговая довольна, а бизнесу нечем заплатить за аренду. Эта проблема настолько частая, что у нее есть своё имя — кассовый разрыв.

Прежде чем мы начнём, важно прояснить один момент. Кассовый разрыв — это не то же самое, что убыточность.

Убыточность (или дефицит бюджета) в бизнесе — это системная болезнь, когда расходы стабильно выше доходов. Это нужно «лечить» изменением финансовой модели бизнеса.

Кассовый разрыв в бизнесе — это временная проблема синхронизации. Деньги, которые вам должны, придут завтра. Но платить по счетам нужно сегодня, а в кассе нехватка денег. Кассовые разрывы можно предсказывать и предотвращать.

Для этого достаточно внедрить платёжный календарь — а после, по мере укрупнения и усложнения бизнеса, усложнять и его.

Собираем платёжный календарь вручную: 3 шага к прогнозу

Шаг 1. Определяем точку старта (остаток на начало периода). Невозможно планировать бюджет, не зная, сколько денег у вас есть прямо сейчас. Это ваша отправная точка.

Как это сделать «вручную»:

- Откройте приложения всех ваших банков и выпишите остатки по всем расчётным счетам.

- Посчитайте наличные деньги в кассе, если она у вас есть.

- Сложите все эти цифры. Полученная сумма — это ваш «Остаток на 1-е число».

Проблема: «грязные» деньги на счетах. Главная ловушка на этом этапе — считать, что вся сумма на счетах принадлежит вам. На самом деле из общего остатка нужно вычесть «грязные» деньги — те, что вы уже должны отдать:

- Авансы под проекты. Если клиент заплатил вам 500 тыс. аванса, а из них 300 тыс. предназначены для подрядчиков, то «ваши» деньги здесь только 200 тыс.

- НДС. Для компаний на ОСНО — это деньги государства, которые просто временно лежат у вас.

- Резервы под зарплаты или налоги. Если вы отложили деньги на будущие платежи, их нельзя считать свободными.

Только отфильтровав эти суммы, вы получите реальный «чистый» остаток для старта.

Шаг 2. Прогнозируем денежный поток (все поступления). На этом этапе многие совершают ошибку, просто суммируя все выставленные счета. На деле всё будет посложнее.

Как «вручную» составить реалистичный план поступлений:

- Откройте CRM, почту, договоры и выпишите всех клиентов, которые должны вам заплатить в этом месяце.

- Введите «коэффициент пессимизма» и систему грейдов. Напротив каждого платежа поставьте реалистичную вероятность и дату поступления.

Чтобы посчитать реалистичную вероятность выплаты, разделите всех ваших должников на группы:

- «Железобетон» (вероятность ~95%): Предоплаты, платежи от госструктур, постоянные клиенты с безупречной платёжной дисциплиной.

- «Надёжные» (вероятность ~70%): Проверенные клиенты, которые исправно платят, но иногда с задержкой в несколько дней.

- «Надежда» (вероятность ~40%): Новые клиенты с постоплатой или «проблемные» должники, которых нужно постоянно подталкивать.

Ваш прогноз — это «взвешенная» сумма: (СчётКлиентовА × 0.95) + (СчётКлиентовБ × 0.7) + (СчётКлиентовВ × 0.4). Это немного усложнит жизнь, но отсутствие оптимизма спасёт ваши нервы.

Шаг 3. Планируем все расходы (исходящий поток). Это самый важный шаг. Здесь много коварных расходов, о которых забывают.

Как это сделать «вручную»:

- Составьте список постоянных расходов с точными датами: аренда, зарплата, взносы, кредиты, оплата сервисов (CRM, телефония).

- Добавьте переменные расходы, без которых бизнес встанет: закупка товара, оплата ключевым подрядчикам.

Также заполните «Чек-лист забытых расходов» — всё, что не попадает в регулярные платежи:

- Нерегулярные, но плановые. Квартальные/годовые налоги (УСН, Патент), годовая подписка на софт, страховка, выплаты бонусов и премий.

- Скрытые комиссии. Банковские комиссии за обслуживание, эквайринг (2-3% от оборота!), комиссии маркетплейсов. Они незаметны, но съедают огромную часть денег.

- Маркетинговые всплески. Планируете запуск большой рекламной кампании? Этот бюджет нужно учесть заранее.

- Резервный фонд. Заложите в расходы 10–15% на создание подушки безопасности для непредвиденных трат. Это инвестиция в стабильность, но её стоит записать в расходы.

Всё это может привести к дефициту денежных средств и свести на нет попытки управлять денежными потоками. Не игнорируйте эти расходы.

После этого сводим все данные: точку старта, входящий и исходящий поток. Можно искать «финансовые ямы».

У вас есть всё для прогнозирования кассовых разрывов. Берём простую формулу для каждой недели: Остаток на конец недели = (Остаток на начало) + (Поступления за неделю) − (Списания за неделю)

Если на какой-то из недель вы видите, что «Остаток» становится отрицательным — поздравляем, вы только что предсказали кассовый разрыв.

Что делать, когда вы нашли кассовый разрыв

Обнаружить проблему — это половина дела. Вторая половина — успеть среагировать. Вот набор тактических решений:

Быстрые действия (работа с потоками):

- Ускорить приход. Предложите клиентам скидку за досрочную оплату, запросите авансы. Иногда это дешевле, чем брать кредит.

- Замедлить уход. Попросите у лояльного поставщика или арендодателя отсрочку на неделю. Честный диалог часто творит чудеса.

- Пересмотреть приоритеты. Отложите неприоритетные траты (покупка новой мебели, запуск имиджевой рекламы) на следующий месяц.

Используйте внешние ресурсы:

- Овердрафт. Заранее подайте заявку на овердрафт в банке. Это ваш «запасной парашют».

- Факторинг. Если у вас есть крупная дебиторская задолженность, вы можете «продать» этот долг банку. Вы получите деньги сразу (хоть и с комиссией), а банк сам будет ждать оплату от вашего клиента.

- Краткосрочный заём. В крайнем случае можно использовать кредитную карту или заём от учредителя, но важно понимать, как и когда вы вернёте эти деньги.

Как превратить эту ручную работу в автопилот

Делать всё, что мы описали выше, сложно. Описанный метод работает, но он требует часов времени каждую неделю, железной дисциплины и холодного ума.

Сложность ручного учёта в том, что нужно постоянно держать в голове массу нюансов: отделять «чистые» деньги от «грязных», правильно грейдировать клиентов, не забывать о квартальных налогах. Кроме того, ручная оценка вероятности поступлений всегда субъективна. Чтобы сделать её точной, нужно анализировать историю платежей по каждому клиенту за несколько месяцев.

Наконец, самая частая причина ошибок — просто забыть о каком-то будущем платеже. Вести полный календарь всех обязательств в Excel — задача для очень педантичных людей.

При этом такую работу легко автоматизировать. Если грамотно всё настроить, то для машины не будет ничего сложного в том, чтобы:

- самостоятельно посчитать, сколько чистой прибыли останется со сделки;

- учесть любые внесённые в неё расходы;

- посчитать реальную вероятность своевременного поступления.

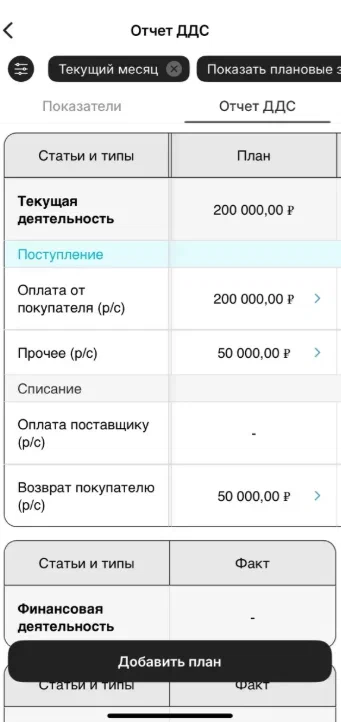

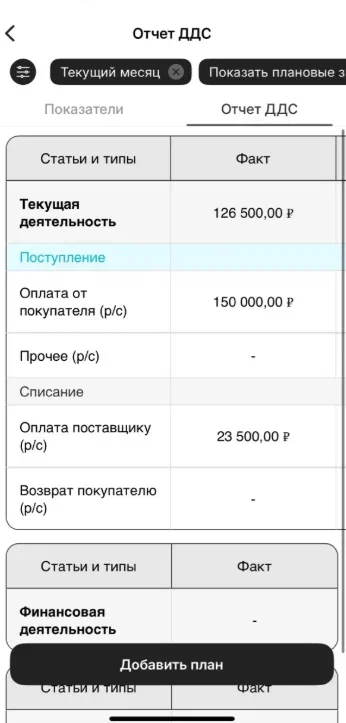

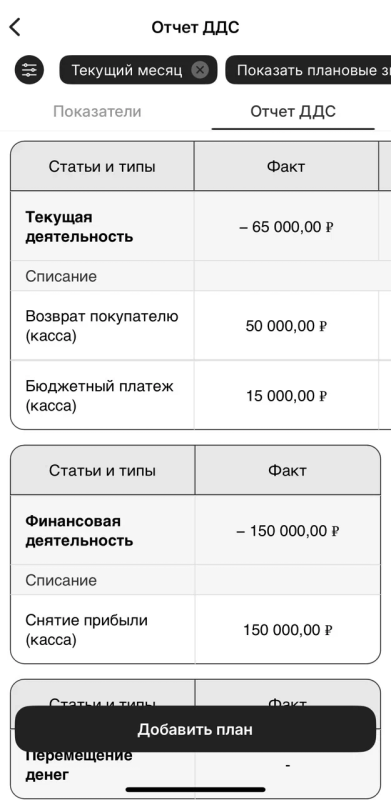

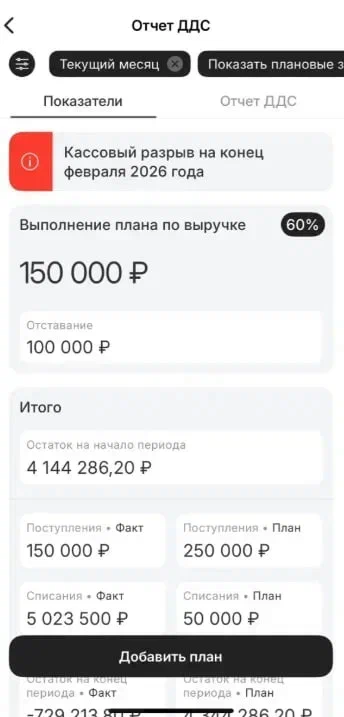

При этом на основе данных легко выстроить простой и наглядный график денежного потока.

Посмотрите, как это работает в приложении «Моё дело: бизнес и финансы». Система самостоятельно «вытаскивает» все данные по входящему потоку из договоров с вашими клиентами.

Из суммы она легко вычитает процент налогов и общие затраты на исполнение обязанностей. После этого она учитывает все расходы, не связанные с конкретной сделкой.

И преобразует всё в готовый график. Вот так, например, будет выглядеть будущий кассовый разрыв:

Чтобы это работало, нужно один раз потратить полчаса-час. А после вы сможете предсказывать кассовые разрывы мгновенно, а не после нескольких часов работы с таблицей.

Пусть работает машина

Не стоит тратить время на то, что легко передать вычислительным мощностям. Решайте в это время другие задачи: ведите переговоры с клиентами, внедряйте системное управление, помогайте команде становиться сильнее.

Попробовать «Моё дело: бизнес и финансы» и предсказать любой кассовый разрыв