Упрощенцам с выручкой больше 20 млн за 2025 год в новом периоде придётся платить НДС и отчитываться за него ежеквартальной декларацией. Но это не будет проблемой, если научитесь вести книгу продаж и книгу покупок. Рассказываем, как заполнять документ

Коротко о главном:

- Упрощенцы с доходом более 20 млн рублей за 2025 год теперь должны вести книгу продаж и книгу покупок. Они станут основой для декларации по НДС — её нужно будет подавать отдельно от декларации по УСН.

- В 2026 году бланки изменились: появились новые графы для связи отгрузок с авансами и отдельное поле для ставки НДС 22%.

- Ошибки ведут к штрафам до 40 тыс. рублей и потере права на налоговый вычет.

- Документы обязательно хранить в течение 4 лет.

Что такое книга продаж и книга покупок

Это специальные регистры — в них указывают все операции с НДС. Их ведут в специальной форме, которую утверждает Правительство. Потом эти документы станут основой декларации.

Важные термины:

- Счёт-фактура — подтверждает начисление НДС продавцом на момент передачи товара, работы или услуги и даёт покупателю право заявить налог к вычету.

- УПД — используется как первичный документ и как счёт-фактура. Заменяет собой счёт-фактуру, накладную и акт (статус “1”).

- Вычет НДС — право уменьшить сумму НДС к уплате на налог, который уже был уплачен поставщикам при покупке товаров, работ или услуг.

Читайте также: УПД — что это такое

Из документов складывается итоговая сумма налога, которую вы заплатите в бюджет. Механика простая:

- Сложите весь НДС из книги продаж — это налог, который вы начислили покупателям.

- Сложите весь входящий НДС из книги покупок — это сумма возможных вычетов.

- Разница между этими значениями и будет НДС к уплате.

Если книга покупок не хватает каких-то записей, вы заплатите больше налога, чем могли бы. Если в книге продаж есть лишние или дублированные записи — налоговая база будет завышена.

Кому нужно вести книгу продаж и книгу покупок

Тем, кто платит НДС. В 2026 году это:

- ООО и предприниматели на ОСНО;

- компании и предприниматели на УСН, которые заработали за год больше 20 млн рублей;

- компании и предприниматели на ЕСХН с доходов более 60 млн рублей;

- бизнес, который закупает товары за рубежом, вне зависимости от системы налогообложения.

Вести книги не нужно, если у вас есть освобождение от НДС на УСН и ЕСХН, если вы на АУСН, или если вы продаёте товары и услуги, которые НДС не облагаются. В каком виде нужно вести документы в 2026 году Книгу продаж и книгу покупок нужно вести только в электронном формате. Бумажные версии разрешено использовать для внутреннего контроля, но для отчётности они не подходят. Данные из книг автоматически переносятся в декларацию по НДС, поэтому важно, чтобы формат соответствовал требованиям ФНС.

Обычно книги формируются в бухгалтерской программе или онлайн-сервисе. После окончания квартала их не нужно отправлять отдельно — налоговая получает информацию вместе с декларацией. Но документы должны быть готовы по первому требованию инспекции.

Если вы ведёте учёт вручную в таблицах, убедитесь, что структура полностью совпадает с официальной формой — например, в 2026 году форматы изменились.

Когда нужно вносить записи в книги

Документы заполняют по мере появления операций. Вносите записи в том периоде, когда возник момент обложения НДС или право на вычет.

В книгу продаж запись вносят на дату выставления счёта-фактуры — в течение 5 календарных дней с даты отгрузки товара (передачи работ или услуг). Например, если вы отгрузили товар 15 марта, счёт-фактуру на отгрузку формируют в с 15 по 19 марта включительно. При получении предоплаты запись делают на основании авансового счёта-фактуры.

Книгу покупок заполняют позже — когда одновременно выполнены триусловия: товар, работа или услуга приняты к учёту, они необходимы для облагаемой НДС деятельности а счёт-фактура от поставщика у вас на руках. Только после этого появляется право уменьшить НДС к уплате.

Вычет по НДС с отгрузки можно переносить на более поздний период — не более 3 лет с момента появления права на вычет.

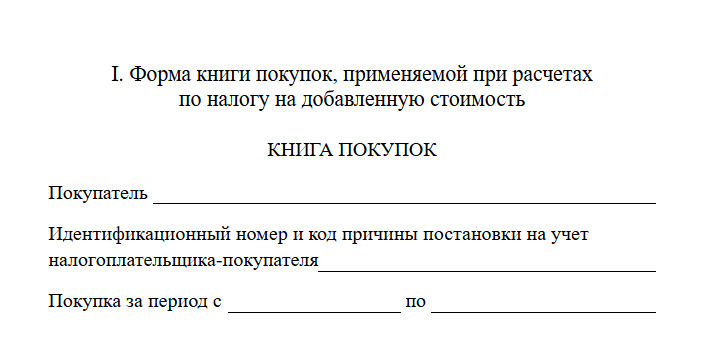

Как заполнить книгу покупок

Упрощенцы ведут документ также, как и остальные — отличий нет. Сначала нужно заполнить титульный лист — внесите в него данные вашего ИП или ООО.

Каждую покупку с НДС отражают в бланке. Для каждой операции — отдельная графа в таблице с такой шапкой↓

| 1 | Тут пишите номер записи |

|---|---|

| 2 | Тут пишите тип хозяйственной операции по утверждённому классификатору |

| 3 | Тут пишите реквизиты счёта-фактуры или УПД продавца — номер и дату |

| 4 | Тут вносят номер и дату корректировочного документа, если поставщик исправлял ошибки в первичном счёте-фактуре |

| 5 | Тут вносят номер и дату корректировки, если были исправления |

| 6 | Внесите правки в уже выданной корректировке стоимости |

| 7 | Реквизиты платёжки, подтверждающей уплату НДС |

| 7а | Реквизиты отгрузочного счёта-фактуры, по которому ранее был выдан аванс |

| 8 | Число, когда товары или услуги приняли к учёту |

| 9 | Официальное наименование ИП или ООО |

| 10 | Налоговые идентификаторы продавца — ИНН и КПП |

| 11 | Данные о посреднике |

| 12 | Налоговые идентификаторы посредника — ИНН и КПП |

| 13 | Заполняйте при операциях с валютой. Код валюты, если сделка не в рублях |

| 14 | Общая цена закупки с налогом в валюте документа |

| 15 | Сумма НДС к вычету |

| 16-19 | Заполняйте при операциях с прослеживаемыми товарами. Номер декларации, код измерения, объем и цена без НДС |

В конце квартала эта книга станет частью восьмого раздела декларации.

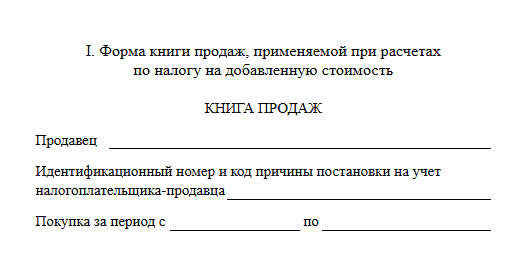

Как заполнить книгу продаж

В бланк записывают всю первичку — счета-фактуры или УПД. По аналогии с книгой покупок, нужно будет заполнить титульный лист.

Основная часть документа — это таблица. В неё по порядку вписывают все счета-фактуры и УПД, которые выставили партнёры-покупатели. На каждую первичку нужно заполнить строку в таблицу с такой шапкой.

| 1 | Тут пишите номер записи |

|---|---|

| 2 | Тут пишите тип хозяйственной операции по утверждённому классификатору |

| 3 | Тут пишите реквизиты счёта-фактуры или УПД — номер и дату |

| 3А | Заполняйте графу, если продаёте товары в страны ЕАЭС. Укажите в строке код товарной позиции по единой товарной номенклатуре ВЭД |

| 4 | Данные исправленного счёта-фактуры. Эти же сведения повторяются в графе 3 книги продаж. Графа не заполняется, если строка 1а в счёте-фактуре отсутствует |

| 5 | Реквизиты корректировочного счёта-фактуры. Аналогичные сведения отражаются в графах 3 и 4 книги продаж. Если корректировка не оформлялась — графа остаётся пустой |

| 6 | Реквизиты корректировочного счёта-фактуры |

| 7 | Название ИП или ООО, купившего товар или услугу |

| 8 | Налоговые идентификаторы покупателя, указанного в предыдущей графе — ИНН и КПП |

| 9 | Данные посредника, если он есть |

| 10 | Налоговые идентификаторы посредника, указанного в предыдущей графе – ИНН и КПП |

| 11 | Реквизиты документа, подтверждающих поступление авансового платежа — номер и дата |

| 11А | Заполняйте, если отправляете продукцию в счёт ранее полученного аванса. Внесите номер и дату авансового счёта-фактуры из строки 5б |

| 12 | Заполняйте при операциях с валютой. Впишите код валюты, если сделка не в рублях |

| 13 | Заполняйте при операциях с валютой. Впишите общую сумма реализации с учётом НДС: в валюте расчёта (графа а) и в рублёвом эквиваленте с указанием копеек (графа б) |

| 14-16 | Пропишите стоимость товаров или услуг без НДС |

| 17-18 | Пропишите сумму НДС |

| 19 | Общая стоимость операций, не подлежащих обложению НДС, в соответствии с данными счёта-фактуры |

| 20-23 | Сведения по продукции, подлежащей обязательной прослеживаемости: регистрационный номер декларации, обозначение единицы измерения, фактический объём и цена без НДС |

В конце квартала все записи становятся частью девятого раздела декларации.

Три популярных ошибки при заполнении документа

Чаще всего ошибки появляются по трём причинам:

- выбрали неверный код операции;

- неправильно перенесли данные из счетов-фактур;

- потеряли операции по вычету НДС.

Если декларацию ещё не отправили, запись нужно отменить: аннулируйте запись, создайте её дубль с отрицательными значениями, а затем внесите корректные данные.

Если декларация уже отправлена, создайте дополнительный лист к книге покупок или продаж и подайте уточнённую декларацию.

Что будет, если допустить ошибку в учёте

Штраф, отказ в вычете по НДС и внимание налоговиков.

Штрафы за ошибки в ведении документов — максимум 10 тыс. рублей. Но если из-за ошибок вы занизили базу по НДС, сумма увеличится до 40 тыс. рублей.

Отказ в вычете НДС означает, что налоговый вычет по таким операциям не примут.

Повышенное внимание налоговой может привести к дополнительным проверкам. А во время таких визитов часто находят и другие нарушения в учёте и налогах. Например, средний чек такого визита в 2025 году — 79 млн рублей.

Как подготовиться к первой проверке

После перехода на НДС налоговая автоматически начинает сопоставлять ваши данные с отчётностью контрагентов. Инспекция видит, совпадают ли суммы в книге продаж у продавца с книгой покупок у покупателя. Любые расхождения приведут к тому, что налоговая потребует пояснений

Чтобы у налоговой не было вопросов:

- обговаривайте сроки обмена документами до заключения договора и закрепляйте официально;

- регулярно проводите сверку с основными поставщиками и покупателями;

- проверяйте корректность ИНН, КПП и дат документов;

- контролируйте, чтобы суммы НДС в книгах совпадали с данными счетов-фактур;

- храните подтверждающие документы по вычетам — договоры, акты, платёжные поручения.

Перед сдачей декларации полезно сделать контрольную сверку:

- нет ли дублирующихся счетов-фактур;

- закрыты ли авансы отгрузками;

- совпадает ли итог НДС в книгах с суммой в декларации;

- нет ли отрицательного значения по ошибке.

Если налоговая направит требование, на ответ у вас будет 5 рабочих дней. Игнорировать его нельзя — это может привести к блокировке расчётного счёта.