Если вместо 20 документов вы теперь заполняете 10, то, скорее всего, перешли на УПД. Он заменяет первичные документы — без них продавать товары и оказывать услуги нельзя. В статье рассказываем, кому подходит УПД и как его заполнять.

Главное про УПД

- УПД заменяет накладную / акт выполненных работ (услуг) и счёт-фактуру, и поэтому упрощает документооборот.

- УПД нельзя использовать для операций по оформлению НДС с предоплаты и для отгрузки алкогольной продукции.

- С 1 апреля 2025 года можно использовать только УПД 5.03.

- С 1 января 2026 годавместо товарных накладных актов оказанных услуг в электронном виде применяется только УПД формата 5.03 (xml).

- С 1 апреля 2026 года вступает в силу новая форма счета-фактуры (утв. Постановлением Правительства от 23.01.2026 № 26), которую необходимо использовать и в составе УПД со статусом «1».

- Храните УПД в течение 5 лет.

Передайте бухгалтерию специалистам «Моего дела» и забудьте о сроках подачи документов, штрафах и очередях. Мы поможем оптимизировать налоги, сдадим отчётность и проконсультируем по всем вопросам. Просто занимайтесь развитием бизнеса, а всё остальное мы возьмём на себя. Оставить заявку

Что такое УПД в бухгалтерии простыми словами

УПД расшифровывается как универсальный передаточный документ. Он заменяет первичные документы: накладные, акты и счёта-фактуры. Чтобы не заполнять комплект этих документов, бизнес использует УПД.

Поставщик продаёт владельцу цветочного магазина партию цветов. Он оформляет два документа: накладную — она подтверждает, что цветы отправили, и счёт-фактуру — она нужна для расчёта НДС. Ему нужно составить, подписать и хранить обе бумаги.

С УПД всё стало проще. Владелец магазина оформляет один документ: в нём он перечисляет виды цветов, указывает сумму сделки и НДС. Времени на это уходит меньше, документооборот проще, а бумаги занимают в 2 раза меньше места в папке или в памяти компьютера.

Электронный УПД нужно обязательно применять при операциях с прослеживаемыми товарами. В иных случаях использовать УПД проще, но не обязательно. Если привыкли к старым форматам первичной отчётности, используйте их. Но если понимаете, что работать с УПД будет удобнее, закрепите в учётной политике, что вы будете применять этот документ. Ещё нужно будет рассказать всем контрагентам, что теперь вы планируете работать с УПД.

Формат УПД прописан Приказе ФНС России от 19.12.2023 N ЕД-7-26/970@. Раньше этот формат был рекомендательным и бизнес мог использовать свои версии шаблона, но с 01.04.2025 в электронном документообороте можно использовать только версию УПД 2025 — это версия 5.03. Если оформите документ по старым правилам, его не примут в расчёты и не снизят налоговую базу.

Основание: Приказ ФНС от 15.11.2024 № ЕД-7-26/1032@.

УПД бывает двух статусов:

- статус 1 - объединяет счет-фактуру и первичный документ;

- статус 2 - заменяет только первичный документ (накладную или акт).

Зачем нужен УПД

Есть документы, которые называют «первичными». Они доказывают, что сделка между сторонами состоялась. Например, поставщик к сроку передал товар. На основе этих документов бухгалтер потом формирует бухгалтерскую отчётность и считает, сколько налогов нужно заплатить.

Бизнесу приходится работать с большим количеством первичных документов и счетов-фактур. Но УПД может сократить их число, тогда хранить, искать и обрабатывать документы будет быстрее и проще.

Читайте также: Бухгалтерский учёт в торговле

Для каких сделок подходит УПД

УПД можно применять в следующих случаях:

-

При продаже и отгрузке товаров. Например, оптовикам, которые отгружают со склада материалы для компаний-заказчиков, производителям оборудования, которые поставляют готовые станки своим клиентам, интернет-магазинам, сельскохозяйственным предприятиям, которые отгружают урожай.

-

Для передачи имущественных прав. Например, разработчиками, которые продают лицензию на своё программное обеспечение, IT-компаниям, которые продают право на использование базы данных, консалтинговым фирмам, которые передают права на разработанные методики или бизнес-процессы.

-

Для оформления выполненных работ или оказанных услуг. К примеру, логистическим компаниям, которые оказывают услуги по транспортировке груза, маркетинговым агентствам, которые оказывают услуги по проведению рекламных кампаний, сервисным центрам и аутсорсинговым компаниям, которые оказывают услуги по бухгалтерскому или юридическому сопровождению.

Полный список таких сделок есть в письме ФНС от 21.10.2013 N ММВ-20-3/96.

УПД нельзя использовать для операций с предоплатой, а также для передачи алкогольной и спиртосодержащей продукции: в таком случае нужна специальная накладная 1-Т.

Крупный поставщик алкогольной продукции отгружает партию вина в один из своих розничных магазинов. Вместо УПД он должны оформить специальную товарно-транспортную накладную (ТТН) по форме 1-Т. Дело в том, что 1-Т включает специфические данные, связанные с оборотом алкоголя. Например маркировку ЕГАИС — Единой государственной автоматизированной информационной системе. Это уникальная акцизную марку, которая сканируется при отгрузке. Информация о движении партии вина от вашего склада до магазина должна быть зарегистрирована в ЕГАИС, а магазин-получатель, принимая вино, обязан сверить данные из ТТН с фактической поставкой и подтвердить приёмку в системе ЕГАИС.

Есть бизнес, который обязан использовать именно электронный УПД, а не другую первичку. Это ИП и компании, которые работают с прослеживаемыми товарами из стран Евразийского экономического союза. К ним относятся, например, бытовая техника, детские коляски и автокресла, мониторы и проекторы. Список таких товаров есть в Постановлении Правительства РФ от 01.07.2021 № 1110. Ещё в эту категорию попадают оптовики, которые продают подлежащие маркировке товары.

Интернет-магазин «БейбиМаркет» продаёт оптом детские коляски из Беларуси. По закону такие товары подлежит обязательной прослеживаемости.

Оптовик продаёт коляски другой компании, которая затем реализует его в рознице. Поскольку это прослеживаемый товар, «БейбиМаркет» обязан оформить именно электронный УПД. В документе, помимо обычной информации, указывается регистрационный номер партии товара.

Когда можно использовать УПД, а когда нельзя

| Обязательно | Можно | Нельзя |

|---|---|---|

| При продаже маркированных товаров При продаже некоторых товаров из ЕАЭС |

При отгрузке и продаже товаров При передаче прав на нематериальные активы При оформлении работ или услуг |

Только как счёт-фактуру При получении аванса или предоплаты При поставке алкоголя Если в договоре с контрагентом указаны другие документы |

Читайте также:

Как заполнить УПД

Всего в документ несколько разделов. Строки УПД заполняйте так ↓

- Дата. Ставьте ту дату, в которую заполняете документ.

- Продавец. ИП или компания, которая отгружает товар или оказывает услугу. Также вносят его данные ИНН, КПП, адрес.

- Получатель. ИП или компания, которая получает товар или заказывала услугу. Аналогично вносят его данные ИНН, КПП, адрес.

- Основание приёма/передачи. Это договор, по которому работаете с контрагентом.

- Наименование товара или услуги. Это то, что покупаете или продаёте.

- Количество. Сколько товаров вы отправили или приняли, сколько раз заказали или оказали услугу.

- Цена. Стоимость услуг или товаров за штуку.

- НДС. Укажите ставку, по которой работаете.

- Всего к оплате. Общая стоимость услуг и товаров.

- Идентификатор государственного контракта. Он потребуется, если отправляете товары по госзакупкам.

- Код страны. Обязателен, если товар не из России.

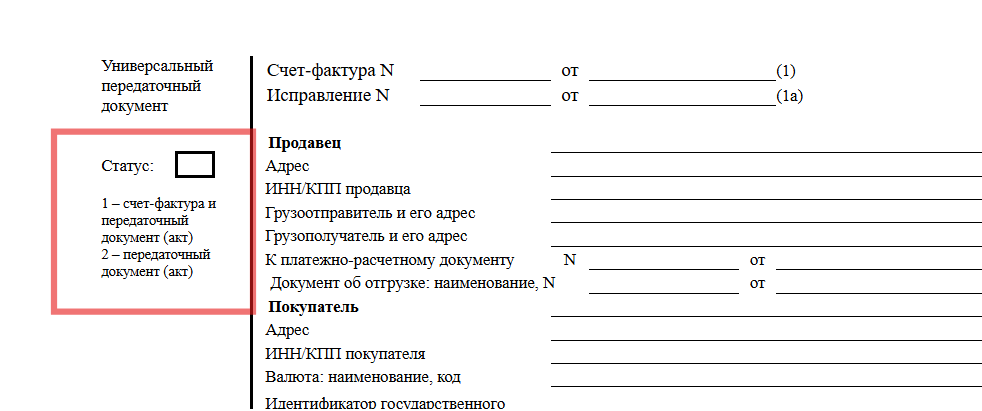

- Статус УПД. Он покажет, какой именно документ заменяет УПД. Подробнее об этом расскажем в следующем пункте.

Есть разделы, которые можно не заполнять:

- Порядковый номер. Нужен, только если нумеруется перечень документов.

- Код. Укажите код, если на товар или услугу есть налоговые льготы. Для товаров ищите код по ОКВЭД, для услуг — по ОКУН.

УПД форма

УПД форма

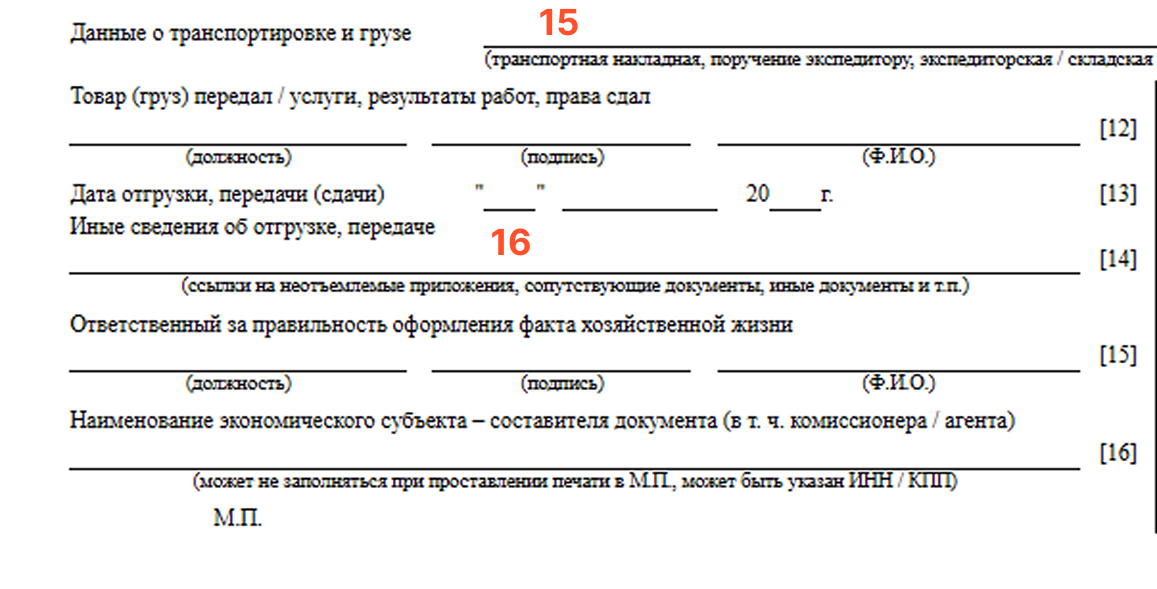

- Данные о транспортировке и грузе. Заполняете раздел, если не будете доставлять товары сами, а наймёте подрядчика. В таком случае пропишите номер накладной, марку и номер грузовика.

- Иные сведения об отгрузке, передаче. Любая важная информация о грузе.

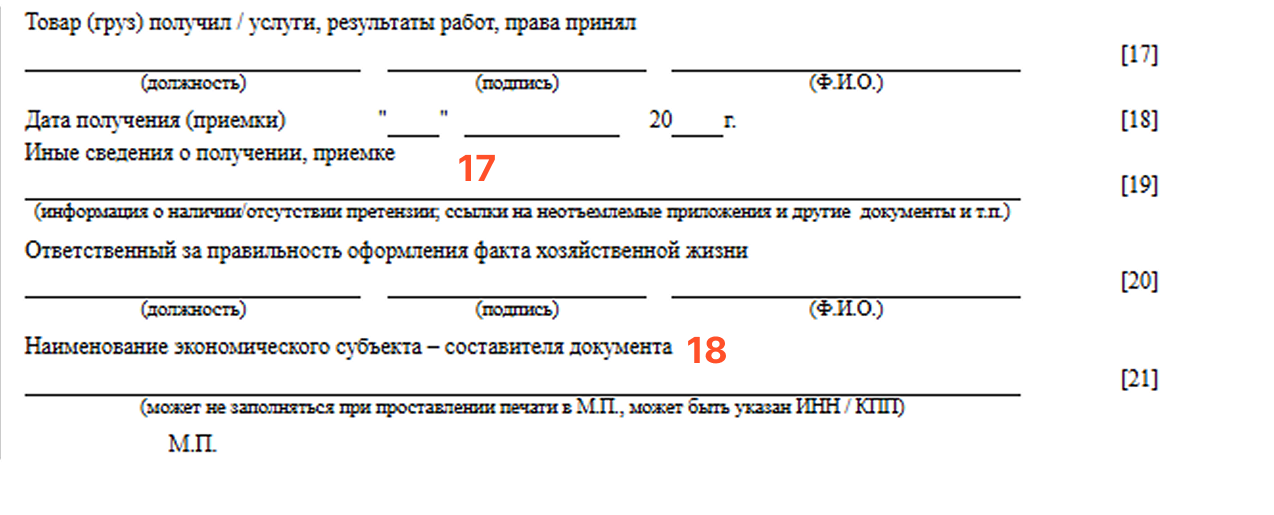

Иные сведения о получении, приёмке. Любая важная информация о грузе — например, претензии. Наименование экономического субъекта. Если нет печати, продублируйте здесь название вашего ИП или ООО.

Хранить УПД нужно 5 лет.

Хотите вести бухгалтерию сами — без ошибок и стресса? Сервис «Моё дело» рассчитает налоги, напомнит о сроках и поможет отправить отчётность онлайн. Попробовать бесплатно

Какой статус УПД поставить

От статуса УПД зависят две вещи:

- какие именно документы он заменяет;

- какие реквизиты нужно будет заполнять.

Если УПД заменяет счёт-фактуру и «первичку», ставьте 1. Такой документ заменяет накладную или акт и счёт-фактуру, его обязательно нужно зарегистрировать в книге продаж или покупок. С УПД 1 можно претендовать на вычет. Если проще, это УПД с НДС.

Поставщик офисной мебели работает на общей системе налогообложения и платит НДС. К нему обратился розничный продавец мебели, который тоже работает на ОСНО: он заказал партию столов и стульев на сумму 1 200 000 рублей, включая НДС 220 000 рублей. Чтобы розничный продавец мог принять товар к учету и заявить вычет НДС, нужно выставить им УПД со статусом 1. В этом документе важно заполнить графу «Сумма НДС».

Если УПД заменяет только «первичку», ставьте 2. Такой документ заменяет только накладную или акт, его не нужно нигде дополнительно регистрировать, в графе НДС ничего не ставят. С ним претендовать на вычет нельзя. Это УПД без НДС.

ИП Иванов занимается дизайном офисных интерьеров и работает на УСН. Он не является плательщиком НДС. ИП Иванов изготовил и продал 20 кресел на сумму 150 000 рублей. ИП Иванов не платит НДС и выставляет покупателю УПД со статусом 2. В графе «Сумма НДС» можно поставить прочерк или указать, что товар не облагается НДС.

Бумажный или электронный УПД использовать

Электронный УПД обязательно использовать, если продаёте товары из ЕАЭС из списка Постановления Правительства РФ от 01.07.2021 № 1110 и маркированный товар. Во всех остальных случаях можно использовать бумажный вариант.

Бумажные варианты УПД составляют в двух экземплярах и обмениваются ими лично или по почте. На документах должна стоять подпись обеих сторон.

Электронные варианты УПД передают по ЭДО. Для этого способа обмена документами нужна ЭЦП. Чтобы заполнить УПД онлайн, нужно заполнить данные в шаблоне Excel или в сервисе интернет-бухгалтерии.

С 1 января 2026 нужно использовать только УПД формата 5.03 вместо электронных товарных накладных и актов в формате xml. Для проверки налоговики принимают только такой формат.

Вы вправе обмениваться с контрагентами неформализованными форматами - PDF, JPEG и другие, но для проверки в налоговую их нужно надлежащим образом заверить.

Если хотите использовать УПД, лучше закрепите в учётной политике возможность использовать оба варианта.