В 2026 году стандартный формат декларации по УСН обновили, поэтому заполнять отчёт год придётся иначе. Рассказываем, что изменилось в документе.

Коротко о главном

- С 28 февраля 2026 года действует новая форма декларации УСН. Если отчёт за 2025 год сдан раньше этой даты, пересдавать его не требуется.

- Из документа убрали поля для ставок 8% и 20%, так как они официально упразднены — теперь внутри упрощёнки лимитов нет.

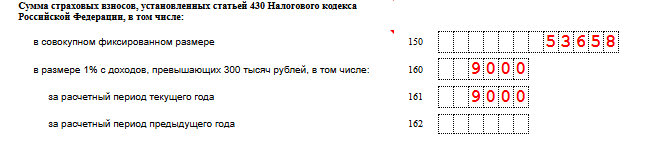

- В декларацию добавили поля в разделах 2.1.1 (строки 150, 160, 161, 162) и 2.2 (строки 290, 300, 310, 320). В них теперь нужно отдельно фиксировать страховые взносы: фиксированную часть и дополнительную — 1% за текущий период и предыдущий год (непринятый ранее остаток). Дочасть платят с суммы доходов свыше 300 тыс. рублей.

- За прошедший год декларацию предпринимателям необходимо подать до 27 апреля 2026 года с учётом переноса с выходного.

- Итоговый годовой платёж перечислите в бюджет не позднее 28 апреля.

Что изменилось

В ноябре прошлого года налоговая обновила формат декларации на упрощёнке и закрепила его в Приказе ФНС № ЕД-7-3/1017 от 26.11.2025.

Вот, что изменилось:

- обновили штрих-коды — это формальность, на заполнение не влияет;

- убрали графы для ставок УСН 8% и 20%, потому что их упразднили;

- добавили новые строки в разделах 2.1.1 и 2.2. В них теперь отдельно отражают страховые взносы: фиксированную часть и дополнительный взнос 1%. При УСН «доходы» эти суммы указывают в строках 150–162 раздела 2.1.1, а при УСН «доходы минус расходы» — в строках 290–320 раздела 2.2.

Как заполнять декларацию по новым правилам

В бланке отчёта есть титульный лист и 4 раздела.

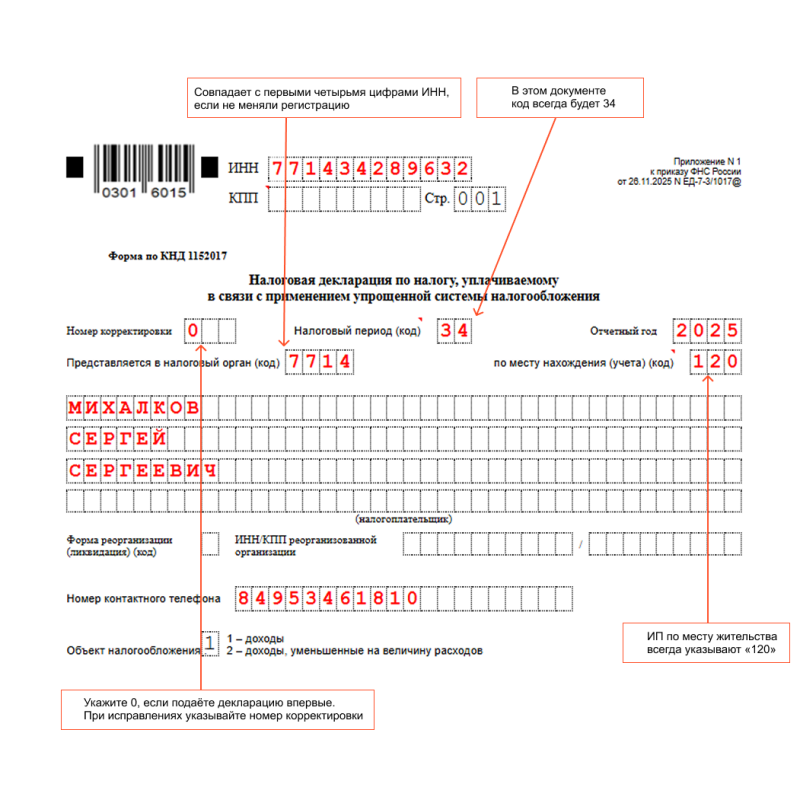

Титульный лист

Его заполняют одинаково все ИП на упрощёнке, независимо от системы налогообложения.

Читайте также: Новая форма 3-НДФЛ для ИП в 2026 году — обзор изменений

Раздел 1

«Доходы»

Понадобится раздел 1.1.

| Строка | Что нужно написать |

|---|---|

| 010 | Ваш восьмизначный или одиннадцатизначный код ОКТМО |

| 030, 060, 090 | Не заполняйте поля, если в течение 2025 года ваш адрес регистрации не менялся |

| 020, 040, 070 | Тут укажите авансовые платежи по каждому кварталу |

| 050, 080 | Заполняйте, если есть переплата. Это зафиксирует сумму к возврату |

| 100 | Впишите итоговую сумму налога, которую нужно доплатить в бюджет по результатам года |

| 110 | Укажите сумму налога к возврату, если по итогам года образовалась излишняя уплата |

| 101 | Впишите сумма налога по патенту для вычета, если вы совмещали режимы в 2025 году |

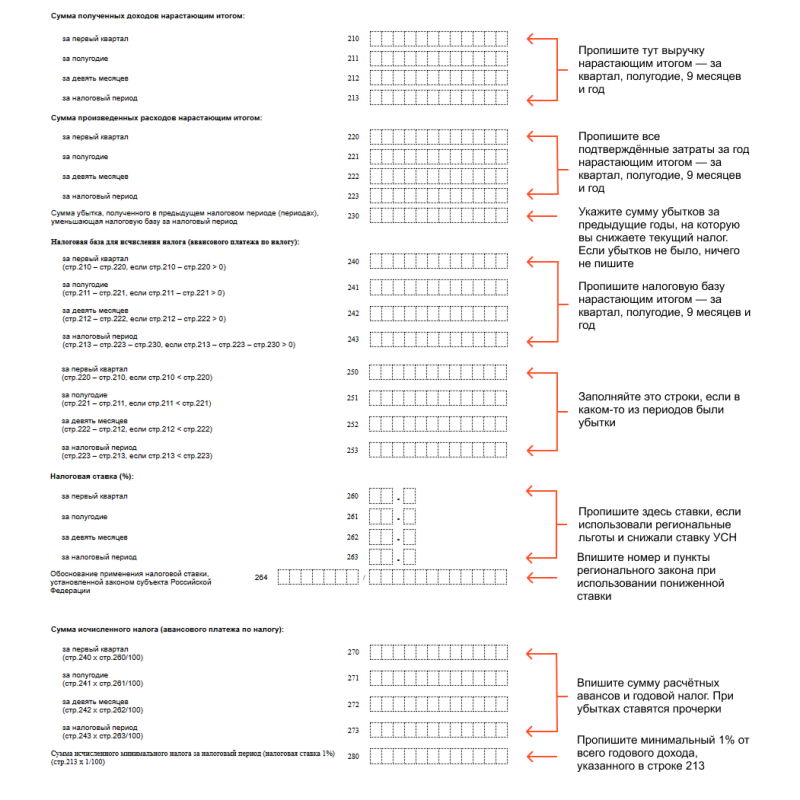

«Доходы минус расходы»

Понадобится раздел 1.2

| Строка | Что нужно написать |

|---|---|

| 010 | Впишите ваш код территориального деления ОКТМО из 8 или 11 знаков. |

| 030, 060, 090 | Оставьте поля пустыми, если в течение 2025 года вы не меняли адрес прописки. |

| 020, 040, 070 | Укажите начисленные авансы за каждый квартал (3, 6 и 9 месяцев) |

| 050, 080 | Используются только для переплаты, когда аванс к уплате выходит меньше предыдущего |

| 101 | Впишите сумму патента, если вы параллельно использовали ПСН |

| 100 | Укажите в строке итоговый налог, который нужно доплатить по результатам года |

| 110 | Пропишите здесь сумму налога к возврату, если авансы перекрыли годовой налог |

| 120 | Пропишите здесь минимальный налог — 1% от дохода. Заполняйте, если обычный налог оказался меньше этой суммы |

Если по итогам года вы получили убыток, обязательно заполняйте поле 120. Минимальный налог в размере 1% от всей выручки уплачивается даже в том случае, если 2025 год был убыточным.

Раздел 2

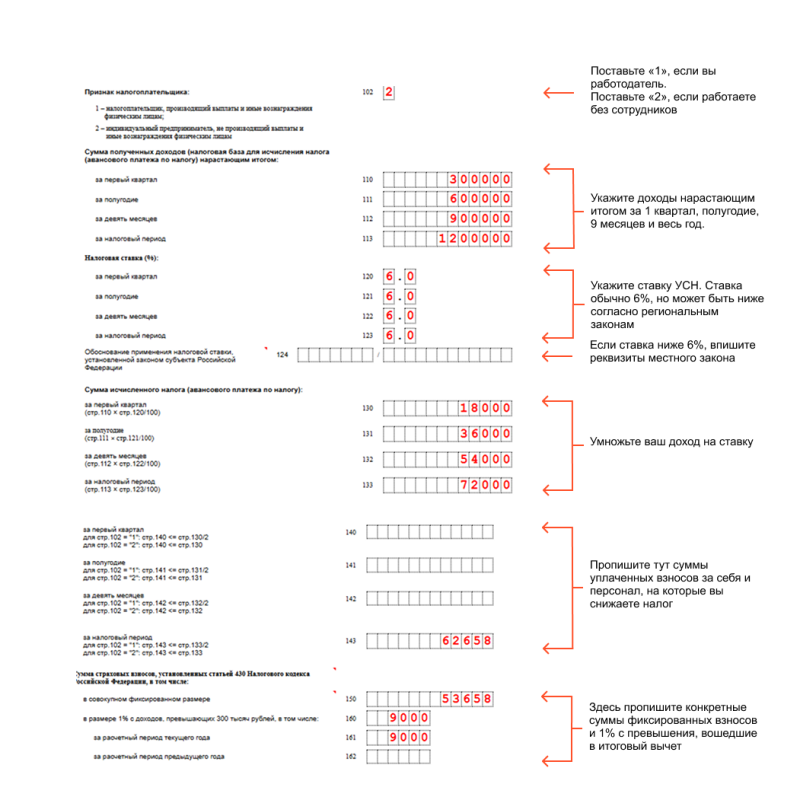

«Доходы»

Понадобится раздел Раздел 2.1.1.

Если работаете в Москве, нужен будет ещё подраздел 2.1.2 — в нём отражают данные по торговому сбору, если вы его уплачивали.

Здесь появились новые графы — 150, 160, 161 и 162. В строке 150 укажите общую сумму взносов, в строке 160 — 1% с доходов свыше 300 тыс. рублей. Поля 161 и 162 делят последнюю сумму по годам.

«Доходы минус расходы»

Понадобится раздел 2.2.

В этой части декларации появились новые строки: 290, 300 и 320. Они позволяют учитывать страховые взносы отдельно:

Читайте также: Ставки УСН по регионам РФ на 2025–2026 годы — льготы и условия

Раздел 3

Раздел 3 нужен, если получали целевые средства — здесь отражают поступления и их использование.

| Строка | Что нужно написать |

|---|---|

| 1 | Проставьте цифровой код, соответствующий виду вашей выплаты |

| 2 | Пропишите день получения целевых денег |

| 5 | Укажите крайнюю дату, когда нужно потратить деньги |

| 3 и 6 | Впишите стоимость активов или суммы денег, срок использования которых ещё не закончился на момент подачи отчёта |

| 4 | Укажите суммы, которые вы потратили вовремя и на те цели, на которые они выдавались |

| 7 | Укажите суммы, израсходованных не по назначению или оставшиеся у вас после истечения установленного срока |

Раздел 4

Раздел 4 заполняют ИП, которые заявляют вычет за онлайн-кассу в новых регионах. Указывают данные ККТ и расходы.

Условия получения вычета:

- Регистрация ИП и ККТ на одной из четырёх новых территорий.

- Аппарат должен быть поставлен на учёт в налоговой не позднее 31 декабря 2025 год.

- Государство компенсирует до 28 тыс. рублей на одну единицу техники.

| Строка | Что нужно написать |

|---|---|

| 010–040 | Укажите паспортные данные кассы: название модели, её заводской номер, когда и под каким номером она была зарегистрирована. |

| 050–063 | Пропишите сумму ваших фактических расходов, не более 28 тыс. рублей |

| 064 | Если часть затрат на эту же кассу вы уже списывали в счёт налогов за 2024 год, укажите эту сумму здесь |

Как избежать ошибок при сдаче декларации

Перед отправкой декларации проверьте, совпадают ли суммы в разных разделах: например, итог налога в разделе 1 должен соответствовать расчётам из раздела 2. Уделите внимание новым строкам со страховыми взносами — именно в них чаще всего допускают расхождения.

Если сдаёте отчёт через сервисы ФНС или бухгалтерские программы, используйте встроенную проверку: она поможет заранее выявить ошибки и вашу декларацию точно примут.

Что будет, если не заполнить новые строки или сдать декларацию старого образца

Новый формат действует с 28 февраля 2026 года — если сдали отчёт раньше этой даты, повторно отправлять декларацию не нужно. Более того, вы имеете право сдать декларацию за 2025 год по старому образцу.

Но отчёт после 28 февраля 2026 нужно будет сдавать на новом бланке.

Когда ИП сдавать декларацию по УСН в 2026 году

Предприниматели на упрощёнке сдают декларацию по УСН до 25 апреля. Если это выходной, срок переносят на первый рабочий день этой даты. То есть в 2026 году ИП сдать отчёт нужно до 27 апреля, потому что 25 число выпало на субботу.

Куда отправлять декларацию

Декларацию по УСН нужно сдавать в свою налоговую инспекцию. Для ИП это инспекция по адресу регистрации. Проверить можно на сайте — просто вбейте в поле свой ИНН.

Отправить отчёт можно разными способами: принести лично, отправить по почте или сдать в электронном виде через интернет. Если у вас больше 100 сотрудников, налоговая примет декларацию только через интернет.

Сдать декларацию по УСН через интернет проще всего через сервисы ФНС, но нужна электронная подпись. Если у вас есть доступ к Личному кабинету налогоплательщика, зайдите в него под своей учётной записью. В разделе с отчётностью выберите декларацию по УСН, заполните бланк прямо на сайте или загрузите готовый файл. После этого подпишите документ электронной подписью и отправьте. Система покажет, что отчёт принят.

Как заплатить налог по УСН

У налогов единый срок оплаты, поэтому авансовые платежи по УСН нужно перечислять до 28 апреля, 28 июля и 28 октября. Итоговый налог за год платят до 28 апреля следующего года — уже после сдачи декларации.

Перед каждым авансовым платежом не забудьте заранее, до 25 числа, отправить уведомление в налоговую.