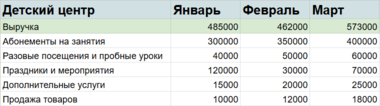

Выручка детского центра «Солнышко» за месяц составила 2 млн, а собственник заработал 200 тыс. ₽. В соседнем районе выручка такого же центра составила 1,5 млн, но предприниматель получил 300 тыс. Разобраться, почему так получилось, помогает отчёт PnL.

Передайте бухгалтерию специалистам «Моего дела» и забудьте о сроках подачи документов, штрафах и очередях. Мы поможем оптимизировать налоги, сдадим отчётность и проконсультируем по всем вопросам. Просто занимайтесь развитием бизнеса, а всё остальное мы возьмём на себя. Оставить заявку

PnL: что это такое

PnL — это profit (доходы) и losses (убытки). Такой отчёт показывает соотношение доходов и расходов компании за месяц, квартал или год. Изучая это соотношение, предприниматель или финансовый директор понимает, получил ваш бизнес прибыль или понёс убыток.

Как и в примере выше, один и тот же бизнес может получать разные результаты.

| Детский центр «Солнышко» | Детский центр «Родничок» | |

|---|---|---|

| Доходы | Ежемесячная плата за посещение групп: 400 тыс. ₽. Разовое посещение: 30 тыс. ₽. Плата за курсы: 100 тыс. ₽. Индивидуальные занятия: 40 тыс. ₽. Проведение праздников: 20 тыс. ₽. Мастер-классы: 10 тыс. ₽. Итого — 600 тыс. ₽ |

Ежемесячная плата за посещение групп: 280 тыс. ₽. Разовое посещение: 20 тыс. ₽. Плата за курсы: 40 тыс. ₽. Индивидуальные занятия: 15 тыс. ₽. Проведение праздников: 10 тыс. ₽. Мастер-классы: 5 тыс. ₽. Итого — 370 тыс. ₽ |

| Расходы | Аренда: 100 тыс. ₽. Зарплата обслуживающего персонала: 80 тыс. ₽. Зарплата педагогического персонала: 150 тыс. ₽. Налоги и взносы: 70 тыс. ₽. Коммунальные платежи: 30 тыс. ₽. Реклама и маркетинг: 20 тыс. ₽. Бухгалтерские и юридические услуги: 15 тыс. ₽. Материалы для занятий/пособия: 25 тыс. ₽. Питание: 40 тыс. ₽. Хоз. нужды: 10 тыс. ₽. Итого — 500 тыс. ₽ |

Аренда: 80 тыс. ₽. Зарплата обслуживающего персонала: 60 тыс. ₽. Зарплата педагогического персонала: 100 тыс. ₽. Налоги и взносы: 45 тыс. ₽. Коммунальные платежи: 20 тыс. ₽. Реклама и маркетинг: 15 тыс. ₽. Бухгалтерские и юридические услуги: 10 тыс. ₽. Материалы для занятий/пособия: 15 тыс. ₽. Питание: 30 тыс. ₽. Хоз. нужды: 5 тыс. ₽. Итого — 380 тыс. ₽ |

| Прибыль / убыток | 100 тыс. ₽ | -10 тыс. ₽ |

Доход из разных источников складывается в общую выручку. С ней всё просто — она одна на весь бизнес. А вот расходы бывают разные — прямые, переменные и косвенные. Если проанализируете каждый уровень расходов, поймёте, где теряете деньги и как это исправить.

Для чего нужен PnL-отчёт

PnL нужен владельцам бизнеса и инвесторам. Отчёт покажет, насколько эффективно работает ваше дело, получает ваш бизнес прибыль или вы работает в убыток.

| Предпринимателям | Инвесторам |

|---|---|

| - Чтобы видеть, сколько денег зарабатывается и сколько тратится. - Чтобы понимать, какие товары или услуги приносят прибыль, а какие нет. - Чтобы определять, куда вкладывать средства, а где сокращать расходы для повышения прибыльности. - Чтобы сравнивать результаты разных периодов, видеть тенденции и корректировать стратегию. |

- Чтобы понять, насколько эффективно работает компания и способен ли бизнес генерировать прибыль. - Чтобы спрогнозировать будущие доходы и расходы компании. - Чтобы оценить целесообразность инвестиций. |

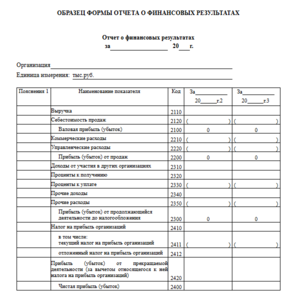

Чем PnL отличается от ОФР

ОФР — это тоже отчёт о доходах и расходах бизнеса. Его бизнес на ОСНО обязан отправлять в налоговую. У этого отчёта есть чёткая структура — она описана ФСБУ 4/2023.

Фрагмент отчёта

Фрагмент отчёта

P&L-отчёт собственник составляет для инвесторов и себя. Поэтому стандартной формы и структуры у него нет — только общая.

Читайте также: Как составить отчёт о финансовых результатах

Как составить PnL-отчёт

Отчёт показывает четыре важных для бизнеса показателя — маржинальную, валовую, операционную и чистую прибыль. Вот, как нужно составлять такие отчёты.

Шаг 1. Выберите программу. Если только начинаете вести бизнес или у вас небольшая компания, достаточно выбрать Excel или Google Таблицы и вносить всё вручную. Если бизнес большой — используйте специальные сервисы — они будут сами собирать данные о поступлениях и платежах.

Интернет-бухгалтерия «Моё дело» уже содержит готовые формы отчётов, синхронизируется с банками, учитывает доходы и расходы по методу начисления. Все данные подтягиваются в программу автоматически — вам не придётся ничего вводить или заполнять самостоятельно.

Шаг 2. Внесите в отчёт все доходы за выбранный период. Используйте метод начисления — учитывайте только те поступления, деньги по которым уже поступили на счёт и на которые есть закрывающие документы.

Например, невозвратные месячные абонементы на занятия в марте, детский центр учтёт в выручке за март. А вот аванс за летние мастер-классы, которые забронировали заранее, в мартовской выручке учитывать нельзя.

Шаг 3. Внесите в отчёт все переменные расходы за выбранный период. Переменные расходы — это траты, которые зависят от объёма производства. Чем больше товаров или услуг вы производите, тем больше будут расходы по этому пункту.

В марте у детского центра было 5 выездных мероприятий. Для их проведения привлекли аниматоров, закупили шарики, сладкие подарки и аренду оборудования. Все эти расходы возникли только из-за этих конкретных заказов — значит, они переменные и должны быть учтены в PnL за март.

Шаг 4. Рассчитайте маржинальный доход. Для этого отнимите от выручки все переменные расходы. Маржинальная прибыль подсказывает, сколько нужно продать, чтобы выйти в плюс, и как цены влияют на прибыль.

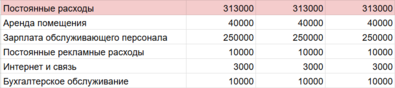

Шаг 5. Внесите в отчёт все постоянные расходы за выбранный период. Постоянные расходы — это траты, которые не зависят от объёма производства и не меняются от месяца к месяцу или меняются незначительно.

Например, для детского центра постоянными расходами будет аренда, зарплата директора, постоянные рекламные расходы — платная подписка на размещение в городских онлайн-каталогах или ежемесячная SMM-поддержка. Даже если в центре не будет ни одного ученика в конкретный месяц, эти расходы всё равно придётся оплатить.

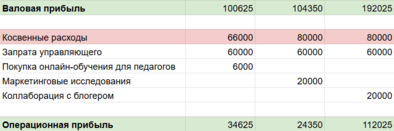

Шаг 6. Посчитайте валовую прибыль. Для этого вычтете из маржинальной прибыли сумму постоянных расходов.

Шаг 7. Внесите в отчёт все косвенные расходы за выбранный период. Косвенные расходы — это расходы, которые не связаны с бизнесом напрямую, но нужны для его работы. Они помогаю управлять бизнесом и развивать его.

Такие расходы не зависят от количества учеников или проведённых занятий, но эти вложения помогают масштабировать бизнес. Например, для детского центра это могут быть услуги бизнес-консультанта, разработка новых курсов и программ, обучение и повышение квалификации для педагогов, и даже корпоративные подарки детям и сотрудникам. Оплата коллаборации с местными блогерами тоже будет косвенным расходом, потому что она влияет на имидж бизнеса в целом, но может не принести продажи в моменте.

Шаг 8. Посчитайте операционную прибыль. Для этого вычтите из валовой прибыли сумму косвенных расходов. Показатель используют для оценки эффективности всей деятельности компании.

Шаг 9. Внесите в отчёт все дополнительные расходы за выбранный период. Это выплаты по кредитам, налоги, амортизация оборудования и мебели — износ игрушек, стульчиков, столов, оргтехники.

Если центр купил мебель или оплатил ремонт помещения в рассрочку или в кредит — ежемесячные платежи учитываются как дополнительный расход. Ещё центр может учесть амортизацию имущества – это списание стоимости крупных покупок, которые используются долгое время. Бизнес так может списать развивающее оборудование, интерактивные панели, дорогую мебель.

Шаг 10. Посчитайте чистую прибыль. Для этого вычтите из операционной прибыли сумму дополнительных расходов. Показатель отражает, сколько денег осталось у компании после всех затрат. Эти деньги можно тратить на развитие бизнеса или выплату премий.

При подчётах учитывайте, что одни и те же расходы для разного бизнеса могут попадать в разные категории. Например, если вы ежемесячно оплачиваете рекламу в Яндекс.Директ, это будет переменным расходом — ведь от объёма вложенных денег напрямую зависят продажи. А если вы только тестируете этот канал, записывайте эти траты в косвенные расходы.

Хотите вести бухгалтерию сами — без ошибок и стресса? Сервис «Моё дело» рассчитает налоги, напомнит о сроках и поможет отправить отчётность онлайн. Попробовать бесплатно

Типичные ошибки при составлении PnL-отчёта

PnL поможет принимать решения, но только если он составлен корректно. Вот, что компании делают неправильно.

Используют кассовый метод вместо метода начисления. Кассовый метод фиксирует доходы и расходы только в момент реального поступления или выплаты денег. Например, оплатили поставку детского питания — записали в расход. Получили деньги от родителей за услуги — отразили доход.

Метод начисления, наоборот, учитывает доходы и расходы в том периоде, когда они фактически появились — по договору или документам. Например, если налоги за январские продажи нужно будет заплатить лишь в апреле, то внести их в отчёт нужно в том месяце, когда появилась эта обязанность.

PnL-отчёт всегда строится по методу начисления. Так доходы и расходы будут распределены в отчёте равномерно по месяцам и покажут реальную картину эффективности.

Не составляют PnL по разным направлениям бизнеса. Если анализировать показатели по всей компании, можно упустить важные детали. Ведите отчётность по направлениям: по каждому продукту, проекту, отделу, филиалу. Это поможет вовремя закрыть убыточное направление или повысить доходность конкретного проекта.

Как PnL связан с управленческим учётом

Управленческий учёт изучает факты и помогает принимать решения. Поэтому управленцы смотрят на доходы, расходы и прибыль, чтобы понять:

- Какие услуги приносят больше всего дохода?

- Где основные статьи расходов?

- Насколько прибылен каждый вид деятельности или каждый центр прибыли?

Маржинальная прибыль показывает, сколько денег остаётся после переменных расходов. В управленческом учёте этот показатель нужен, чтобы понять, насколько выгодны отдельные продукты или услуги.

Например, если мастер-классы приносят выручку, но маржинальная прибыль низкая, нужно снизить затраты на это направление или вовсе его убрать.

Валовая прибыль показывает, что остаётся после всех прямых расходов — переменных и постоянных. Управляющие используют валовую прибыль, чтобы оценить, может ли бизнес в целом покрыть базовые затраты. То есть если валовая прибыль нулевая, даже высокая выручка не спасёт бизнес.

Операционная прибыль помогает оценить эффективность управления и расходы на содержание офиса. Например, если у двух филиалов детского центра одинаковая валовая прибыль, но у одного выше операционная — он справляется лучше.

Чистая прибыль показывает финальный результат после всех расходов: налогов, процентов по займам, амортизации. Управленческий учёт использует этот показатель для оценки общей рентабельности и устойчивости бизнеса.

Положительная чистая прибыль говорит, что бизнес не просто выживает, но и зарабатывает.

Ещё несколько советов.

Смотрите на динамику. Сравните текущие доходы и расходы с прошлыми месяцами, кварталами или годами. Это покажет, растёт ли эффективность вашего бизнеса или падает. Если доходы падают, ищите причину.

Изучите каждую статью расходов. Определите, какие из них самые большие и найдите, на чём можно сэкономить или оптимизировать.

Сравните ваши показатели с другими. Узнайте средние показатели рентабельности и расходов для вашей отрасли. Если ваша рентабельность 10%, а у всех конкурентов 20%, ищите свои слабые места.

Читайте также: Виды бухгалтерского учёта

Памятка

- PnL — это отчёт о доходах и расходах, который показывает, приносит ли бизнес прибыль. В отличие от ОФР, PnL — управленческий инструмент: его создают для владельца и инвесторов. Он помогает понять, какие услуги приносят доход, где растут расходы и как повысить рентабельность.

- Отчёт включает выручку, переменные, постоянные косвенные и дополнительные расходы. На его основе рассчитывают маржинальную, валовую, операционную и чистую прибыль.

- При составлении отчёта используйте метод начисления, учитывайте все направления бизнеса и регулярно сравнивайте показатели по периодам.