Раньше весь малый и средний бизнес имел право платить меньше страховых взносов. Теперь — только бизнес из важных для государства отраслей. Разберёмся, кто может платить меньше и при каких условиях.

Коротко о главном

- С 2026 года льгота на страховые взносы доступна не всем МСП, а только компаниям из приоритетных направлений.

- Стандартный тариф взносов — 30%. Для приоритетных отраслей 15% сверх 1,5 МРОТ. Есть отрасли с отдельными льготами.

- Обязательное условие — основной ОКВЭД должен входить в список приоритетных, по нему должно проходить 70% выручки или больше.

Что изменилось

Раньше бизнес из реестраМСП вне зависимости от вида деятельности мог платить страховые взносы по тарифу 15% с суммы зарплаты больше 1,5 МРОТ, установленного федеральным законом.

Налоговая реформа 2026 отобрала льготу у многих предприятий — теперь на неё могут претендовать отдельные виды бизнеса. Кроме того, усилили контроль за долей доходов — теперь они должны быть не менее 70% по основному виду деятельности, иначе право на льготу не будет.

Поддержку сузили — теперь её получают только бизнес из важных для экономики России сфер.

Какие отрасли в 2026 году считаются приоритетными

Полный список важных для экономики направлений есть в распоряжении Правительства № 4125-р. К примеру, в этот список вошли:

- IT-сфера;

- научные исследования;

- обрабатывающая промышленность;

- туризм;

- ветеринарные услуги;

- сельское хозяйство;

- утилизация отходов;

- обработка дерева;

- производство бумаги;

- ремонт компьютеров.

Если основного ОКВЭД вашего предприятия нет в списке распоряжения Правительства № 4125-р, нужно платить взносы по стандартному тарифу.

Льготные тарифы

Стандартный тариф страховых взносов — 30%.

Для важных для экономики направлений МСП в 2026 году ставки понижены:

- До 1,5 МРОТ — 30%.

- С суммы сверх 1,5 МРОТ — 15%.

Есть сферы, для которых ставка ещё ниже и считается иначе:

- IT-компании — 15% в пределах облагаемой базы и 7,6% — с оставшейся суммы. Предельная база — 2 979 000 рублей в год. Но совмещать IT-льготу с преференциями для участников проекта «Сколково» нельзя.

- Радиоэлектронная отрасль может использовать нулевую ставку на выплаты больше 2, 979 млн в год на человека.

Условия использования льготы

Находиться в приоритетном списке реестре МСП недостаточно, чтобы получить преференцию: В вашей записи ЕГРЮЛ/ЕГРИП основным должен быть именно льготный ОКВЭД. 70% или больше выручки бизнес должен получать по этому ОКВЭД.

Нарушите условия — потеряете преференцию. Причём не с момента нарушения условий, а с 1 января текущего года — потребуется перерасчёт.

Как считать страховые взносы

Принцип расчёта простой:

- Определяете 1,5 МРОТ.

- На эту сумму начисляете 30%.

- Всё, что выше начисляете по льготной ставке.

Чем больше получает работник, тем заметнее экономия. Поэтому потерю льготы сильнее всего ощутят бизнесы с невысокими выплатами сотрудникам. Если средняя зарплата работников предприятия была в районе 40 тыс. рублей, страховые выплаты увеличатся почти в 2 раза.

Пример расчёта. ООО «ХозФорм» производить сельхозкультуры в Алтайском крае. Компания соответствует условиям получения льготы и может платить взносы и может применять пониженный тариф.

Условия для расчёта:

- МРОТ в 2026 году — 27 093 рубля.

- 1,5 МРОТ = 40 639,50 рублей.

- Зарплата сотрудника — 90 000 рублей.

Шаг 1. Рассчитайте взносы на сумму 1,5 МРОТ — 30%

40 639,50 × 30% = 12 191,85 рублей

Шаг 2. Рассчитайте взносы с суммы превышения — 15%

90 000 – 40 639,50 = 49 360,50 рублей

49 360,50 × 15% = 7 404,08 рублей

Шаг 3. Рассчитайте взносы за месяц

12 191,85 + 7 404,08 = 19 595,93 рублей

Шаг 4. Итого сумма взносов за год

19 595,93 × 12 = 235 151,16 рублей

Для некоторых видов бизнеса действую иные льготы, поэтому и рассчитывать сумму налога нужно иначе.

Пример расчёта. ООО «ТехСофт» оказывает IT-услуги в Саранске. Компания соответствует условиям получения льготы и может платить взносы и может применять пониженный тариф. Для IT-сферы это 15% в пределах облагаемой базы, и 7,6% для оставшейся суммы

Условия для расчёта:

- Зарплата сотрудника — 285 тыс. рублей.

- В год — 285 000 × 12 = 3,420 млн рублей

- Предельная база — 2, 979 млн рублей.

Шаг 1. Ежемесячно сумма взносов рассчитывается по тарифу 15%, пока не достигнет лимит

2 979 000 × 15% = 446 850 рублей

Шаг 2. Далее до конца года ассчитывайте взносы сверх базы по тарифу 7,6%

3 420 000 – 2 979 000 = 441 000 рублей

441 000 × 7,6% = 33 516 рублей

Итого сумма взносов за год: 446 850 + 33 516 = 480 366 рублей.

Когда льготу могут отменить

Бизнес может потерять право на льготу в течение года. Например, это происходит, если:

- изменилась структура доходов и вы стали зарабатывать больше по другим направлениям — например, 40 и 50% от общей выручки;

- бизнес изменил основной ОКВЭД;

- бизнес вырос и его исключили из реестра МСП.

В этом случае предприятие ждёт пересчёт: взносы рассчитают по стандартному тарифу с начала календарного года.

На что обратить внимание бухгалтеру

Регулярно следите за долей дохода по главному ОКВЭДу, проверяйте статус компании в реестре МСП и корректно отражайте расчёты в отчётности.

Ещё учитывайте новые правила в расчёте страховых взносов.

С 2026 года страховые взносы с выплат генерального директора не могут быть ниже суммы, рассчитанной из базы федерального МРОТ. Если фактическая зарплата директора меньше МРОТ или компания вообще не ведёт деятельность, взносы всё равно нужно начислять исходя из минималки.

Пример. Генеральный директор находился в отпуске за свой счёт, в его пользу не начислены доходы. Сумма страховых взносов за этот месяц: 27 093 руб. х 30% = 8127,90 рублей.

Страховые взносы с выплат сотрудникам, которые проходят службу по контракту в зоне СВО, отменены. ИП, адвокаты и нотариусы, заключившие контракт, на время службы тоже освобождаются от уплаты взносов за себя.

Ошибки чаще всего выявляются при камеральных проверках, поэтому лучше обезопасить себя и заранее провести аудит.

Может быть интересно: Как изменятся страховые взносы для МСП в 2026 году и как пересчитать расходы

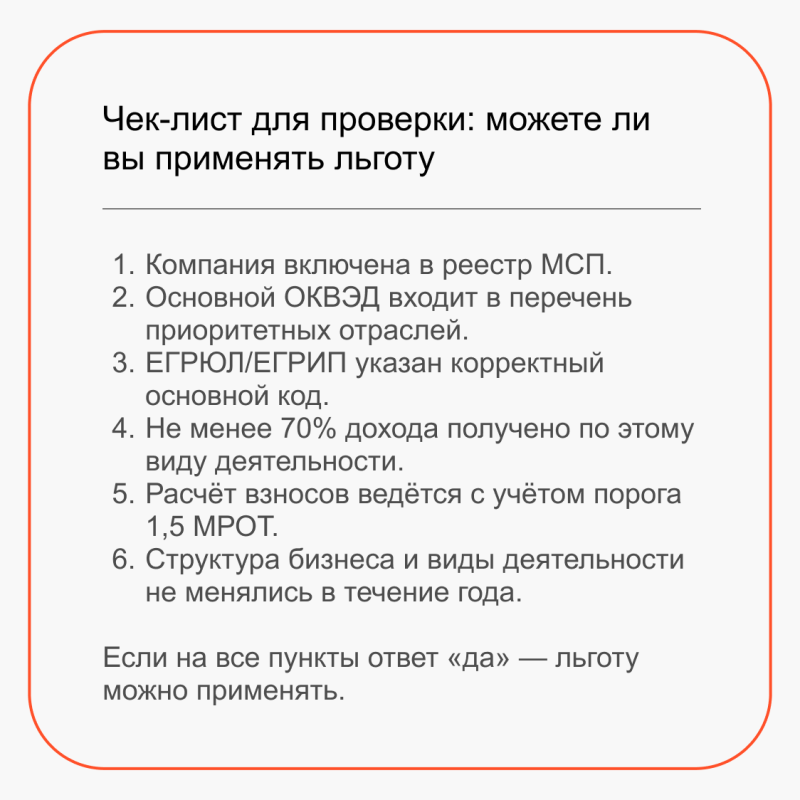

Как доказать, что у вас есть право на льготу

ИФНС не запрашивает подтверждение заранее — налоговики прочитают это в ваших отчётных документах. Но при камеральной проверке нужно быть готовыми подтвердить:

- структуру выручки по разным направлениям бизнеса;

- соответствие основного ОКВЭД перечню приоритетных отраслей;

- расчёт доли 70% по данным бухучёта;

- корректность начисления взносов с учётом 1,5 федерального МРОТ.

Если документы не подтвердят соответствие условиям, взносы доначислят с начала года, начислят пени и штраф.

Что учесть при планировании бизнеса

Сужение льготы влияет на финансовую модель МСП. Перед расширением направлений или сменой основного ОКВЭД стоит оценить последствия:

- сохранится ли доля 70% по приоритетному виду;

- не приведёт ли диверсификация к утрате льготы;

- как изменится нагрузка на фонд оплаты труда.