С 2026 года порог освобождения от НДС для УСН снижается до 20 млн руб., а затем — до 15 и 10 млн руб. Тысячи компаний и ИП впервые столкнутся с НДС, счетами-фактурами и декларациями.

Важно знать

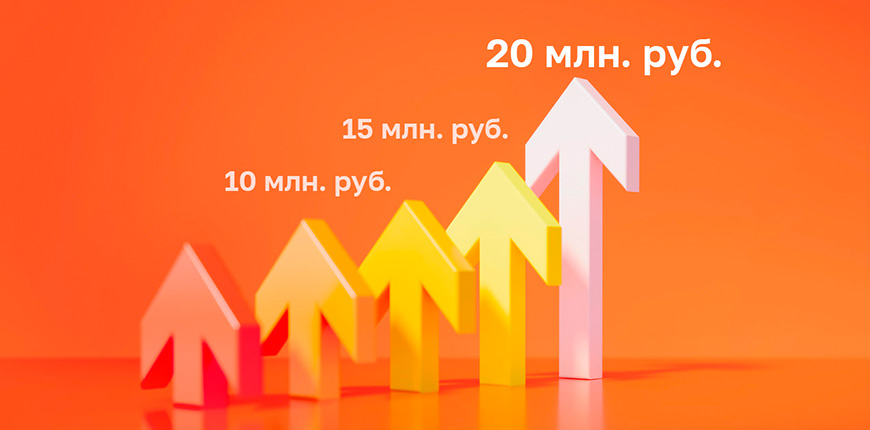

- С 2026 г. освобождение от НДС на УСН применяют при доходе за 2025 г. не более 20 млн руб. При превышении этого порога бизнес признают плательщиком НДС с 01.01.2026 г.

- Лимит освобождения снижается поэтапно: 15 млн руб. — для 2027 г., 10 млн руб.— с 2028 г.

- При превышении лимита в течение года НДС начисляют с первого числа месяца, следующего за месяцем превышения.

- При совмещении УСН и ПСН доходы суммируют. Превышение общего лимита лишает права на освобождение от НДС и использование патента.

- На УСН действуют следующие лимиты: доход — до 490,5 млн руб., балансовая стоимость основных средств — до 218 млн руб., средняя численность — до 130 человек. После нарушения одного из лимитов бизнес переводят на ОСНО со стандартными ставками.

- Пользователи УСН платят НДС не только из-за превышения доходов, но и при ввозе товаров в Россию, а также при выполнении обязанностей налогового агента.

- Альтернативой основному и специальным режимам в 2026 г. выступает АУСН при доходе до 60 млн руб. и соблюдении всех условий режима. На этом режиме нет НДС даже при доходе в 20 млн руб. и не платят страховые взносы (за исключением травматизма).

- Искусственное дробление бизнеса налоговые органы квалифицируют как нарушение с доначислением налогов, пеней и штрафов.

Налоги всегда под контролем с сервисом «Моё дело». Система сама рассчитает суммы с учётом актуальных ставок и вашей системы налогообложения, а автозаполнение документов поможет избежать ошибок. Получить бесплатный доступ

При какой выручке с 2026 года пользователи УСН освобождены от НДС

С 2026 г. порог годового дохода для автоматического освобождения от НДС снижается с 60 млн до 20 млн руб. Для применения освобождения в 2026 г. учитывают доход за 2025 г.

Если доход за 2025 г. не превысил 20 млн руб, организация или ИП сохраняют освобождение от НДС на весь 2026 г. Если доход превышает порог, бизнес признают плательщиком НДС с 01.01.2026 г.

На последующие годы установили поэтапное снижение:

- в 2027 г. освобождение действует при доходе за 2026 г. не более 15 млн руб.;

- с 2028 г. лимит составляет 10 млн руб. за предыдущий год.

Превышение лимита в течение года. Если доход превышает лимит в течение 2026 г., обязанность платить НДС возникает не сразу. НДС начинают исчислять с первого числа месяца, следующего за месяцем превышения.

Учёт доходов при совмещении режимов. При расчёте лимита доходов учитывают все поступления по специальным налоговым режимам. Это относится к предпринимателям, которые совмещают УСН и ПСН.

Доходы по патентам и по УСН суммируют. При превышении установленного лимита право на освобождение от НДС утрачивается. С 2026 г. для ПСН также действует лимит доходов 20 млн руб. для сохранения права на применение режима.

Для проверки соблюдения лимита учитывают все доходы, признаваемые для целей УСН. Положительные курсовые разницы и субсидии в расчёт не включают.

Какие ещё лимиты действуют на упрощёнке с 2026 года

Лимиты для применения УСН пересчитали с учётом коэффициента-дефлятора 1,090. Пороговые значения составляют:

- годовой доход — не более 490,5 млн руб. (ранее — 450 млн руб.);

- балансовая стоимость основных средств — не более 218 млн руб. (ранее — 200 млн руб.);

- средняя численность работников — не более 130 человек, показатель не изменился.

Плательщики УСН, утратившие освобождение от НДС, могут выбрать пониженные ставки налога. Их применяют в зависимости от уровня доходов, проиндексированных на коэффициент-дефлятор:

- 5% — при доходе от 20 млн до 272,5 млн руб.;

- 7% — при доходе от 272,5 млн до 490,5 млн руб.

При доходе свыше 490,5 млн рублей право на пониженные ставки НДС и на применение УСН прекращается. С этого момента организация или предприниматель переходят на ОСНО со стандартной ставкой НДС.

В каких еще ситуациях упрощенцы должны платить НДС

Обязанность уплаты НДС у организаций и ИП на УСН возникает не только при превышении годового дохода 20 млн рублей.

НДС при ввозе товаров в Россию. Импорт товаров облагается НДС у всех налогоплательщиков, включая бизнес на УСН. Применяемая система налогообложения значения не имеет.

При ввозе товаров НДС уплачивают в рамках конкретной операции:

- при импорте из стран вне ЕАЭС налог рассчитывают и платят на таможне;

- при импорте из стран ЕАЭС НДС перечисляют в налоговую инспекцию.

Для импорта применяют общие ставки НДС:

- 10% — по социально значимым товарам: продуктам питания, детским товарам, лекарствам;

- 22% — по остальным товарам.

НДС в статусе налогового агента. В отдельных ситуациях организация или ИП на УСН признаются налоговым агентом по НДС. В этом случае налог удерживают из суммы выплаты контрагенту и перечисляют в бюджет.

Такой порядок применяют, если:

- арендуют или приобретают государственное или муниципальное имущество у органов власти;

- покупают товары, работы или услуги у иностранных компаний, не состоящих на налоговом учёте в России.

В этих ситуациях упрощенец оформляет счёт-фактуру как налоговый агент, начисляет НДС и уплачивает его в бюджет.

Как перейти на уплату НДС на УСН

- Выбор ставки НДС. При работе на УСН применяют один из двух вариантов НДС:

- Общая ставка — 22% (10% — для отдельных категорий товаров). Этот вариант позволяет принимать к вычету входной НДС по товарам, работам и услугам поставщиков.

- Специальные ставки для УСН — 5% (7%). Вычеты не применяют, налог рассчитывают как процент с оборота без учёта входного НДС.

- О выборе ставки налоговую инспекцию не уведомляют. Применяемую ставку отражают в счетах-фактурах и декларации по НДС.

- Документооборот при НДС. После начала уплаты НДС используют следующий комплект документов:

- Счета-фактуры — по каждой отгрузке товаров, работ или услуг, а также при получении авансов. Форму и реквизиты заполняют строго по установленным требованиям.

- Книга продаж — включает все выставленные счета-фактуры.

- Книга покупок — включает счета-фактуры от поставщиков (на пониженных ставках не ведётся).

- Раздельный учёт — применяют, если часть операций облагается НДС, а часть нет. Входной налог распределяют между облагаемыми и необлагаемыми операциями.

- Договоры, цены и касса. В договорах фиксируют цену с указанием НДС и ставки, например: «Цена — 100 000 руб., в том числе НДС 22%».

- Условия согласовывают с контрагентами. При ставке 22% стоимость для покупателей без права на вычет увеличивается, что отражают в расчётах.

- Онлайн-кассу настраивают так, чтобы в чеках корректно отображалась ставка НДС.

- Отчётность и уплата налога.

- Декларацию по НДС сдают ежеквартально — не позднее 25 числа месяца, следующего за отчётным кварталом.

- Отчётность направляют только в электронном виде через оператора ЭДО.

- Начисленный НДС перечисляют в бюджет в составе единого налогового платежа тремя платежами до 28 числа каждого месяца, следующего за отчётным кварталом.

- Для организаций и ИП, которые впервые стали плательщиками НДС в 2026 г., действует мораторий на ответственность за несвоевременную сдачу первой декларации.

Сэкономьте время на работе с документами и расчётами. Передайте эти заботы специалистам «Моего дела». Мы посчитаем и оплатим налоги, взносы в соответствии с законодательством. Оставить заявку

Можно ли добровольно платить НДС, оставаясь на УСН

Организации и ИП на УСН вправе добровольно перейти на уплату НДС без смены налогового режима. Чаще всего это делают для работы с крупными заказчиками.

Крупные компании и государственные заказчики применяют общую систему налогообложения и принимают входной НДС к вычету. Если поставщик на УСН не выделяет НДС в счетах, покупатель теряет право на вычет. В результате товары или услуги такого поставщика обходятся дороже, чем у плательщиков НДС.

Добровольная уплата НДС устраняет это ограничение. Поставщик выставляет счета с налогом и участвует в цепочке НДС наравне с компаниями на ОСНО.

При добровольной уплате НДС на УСН налог уплачивается по ставке 22%, но к вычету его принять нельзя. Подаётся декларация в общие сроки и уплачивается налог.

Для специальных ставок 5% и 7% установлен минимальный срок применения — 12 месяцев, то есть четыре квартала подряд. В этот период допускается переход только на общие ставки — 22% или 10%. Отказ от специальных ставок раньше установленного срока предусмотрен в 2026 году только для новых плательщиков НДС на УСН и только в первый год уплаты налога.

Как избежать перехода на НДС в 2026 году: законные способы

Переход на автоматизированную УСН (АУСН). Для части компаний и ИП альтернативой становится автоматизированная УСН. Этот режим позволяет работать без НДС при годовом доходе до 60 млн рублей.

АУСН применяют при одновременном соблюдении условий:

- средняя численность сотрудников, включая работников по ГПХ, — не более 5 человек;

- годовая выручка — не более 60 млн рублей;

- все работники - резиденты РФ;

- зарплата выплачивается только по безналу;

- все расчёты проходят через счета в уполномоченных банках, подключённых к системе ФНС (например, Сбербанк, Альфа-Банк, Т-Банк);

- отсутствуют филиалы и обособленные подразделения;

- доля других организаций в уставном капитале — не более 25%.

Режим не используют финансовые организации, производители подакцизных товаров, организаторы азартных игр и бизнес, работающий по агентским договорам.

На АУСН переходят только при полном соблюдении требований. Возврат на другой режим допускается с начала следующего календарного года. Уведомление о переходе подают до 31.12.2025 г.

Разделение бизнеса и налоговые риски. Создание нового юрлица или ИП для распределения выручки снижает доходы, но относится к зоне повышенного налогового контроля. Налоговые органы выявляют такие схемы и квалифицируют как незаконное дробление бизнеса.

Разделение признают допустимым только при наличии самостоятельной деловой цели, например:

- разделение разных видов деятельности — производства и розницы;

- выход в другой регион;

- работа с отдельной категорией клиентов или рынком.

Налоговая выгода не выступает основной причиной создания новой структуры.

При признании дробления искусственным налоговая доначисляет НДС и налог на прибыль, а также начисляет пени и штрафы. В таких ситуациях снижение налоговой нагрузки приводит к дополнительным финансовым потерям.

Часто задаваемые вопросы

Да. При превышении дохода за 2025 г. свыше 20 млн руб. право на освобождение от НДС утрачивается.

НДС начисляют с первого числа месяца, следующего за месяцем превышения лимита. Операции, совершённые до этой даты, НДС не облагаются.

В расчёт включают все доходы, признаваемые для целей УСН. При совмещении режимов суммируют доходы по УСН и ПСН. Положительные курсовые разницы и отдельные виды субсидий в расчёт не включают.

Да. При ввозе товаров в Россию НДС уплачивают независимо от налогового режима и уровня доходов. Налог перечисляют на таможне при импорте из стран вне ЕАЭС или в налоговую инспекцию при ввозе из стран ЕАЭС.

Нет, добровольная уплата НДС не предусмотрена. Исключение — единичные случаи добровольного выставления счёт-фактуры по стандартной ставке 22% без права на вычет с подачей декларации и уплатой налога.

Ставку 22% используют при наличии значительных расходов с входным НДС и применении вычетов. Ставки 5% или 7% применяют при небольшом объёме расходов с НДС — налог рассчитывают с выручки без права на вычеты.