Рассказываем, когда УПД обязателен, а когда можно работать без него.

Коротко о главном

- С 1 января 2026 года отменили электронные форматы актов и накладных ТОРГ-12. Вместо них в ЭДО используют УПД формата 5.03. Это правило касается только формализованных электронных документов — то есть XML-форматов.

- Формализованный электронный документ — это документ, XML-формат которого утвердила ФНС, и он принимается при налоговой проверке без дополнительной распечатки и заверения.

- Бумажные акты и накладные использовать по-прежнему можно — их никто не отменял. Также можно продолжать отправлять привычные документы в неформализованном виде — то есть PDF, JPEG и другие фотографические форматы. Но для налоговой проверки такие документы нужно дополнительно заверять ЭЦП, чтобы налоговая приняла их для проверки. Эти правила установила ФНС.

- Маркированные товары нужно оформлять только через формализованный документооборот, т.е. УПД по форме 5.03.

- Ваш контрагент может настаивать только на обмене УПД в XML-формате, но это его добровольный выбор. Законодательно (НК РФ, ГК РФ) контрагенты не ограничены в выборе документов для оформления сделок, поэтому такое требование не совсем обосновано. Тем не менее, наиболее осторожные контрагенты не идут на компромисс в виде неформализованных документов.

Что предписывает новый закон на самом деле

С 1 января 2026 года приказ ФНС № ЕД-7-26/28@ прекратил действие некоторых форматов документов — вместо них теперь нужно использовать универсальный передаточный документ (УПД). После этой новости многие подумали, что накладные ТОРГ-12 и привычные акты с 2026 года использовать будет нельзя.

На самом деле изменения касаются только электронных форматов актов и накладных: то есть если вы обмениваетесь с вашими партнёрами бумажными или неформализованными документами, заменять их УПД необязательно.

А теперь — нюансы.

Когда можно отказаться от УПД

Если ведёте бумажный документооборот. То есть контрагенты привозят вам документы с подписями и печатями, а вы ставите на них свои. Вы можете использовать в таких случаях рекомендованные формы или свои собственные — закон это не запрещает. Главное, чтобы в этом документе были все обязательные реквизиты первичного документа (п.2 ст.9 Федерального закона №402-ФЗ).

Если ведёте электронный документооборот и используете неформализованные документы. То есть обмениваетесь документами не в формате XML, а в PDF, JPEG или Word. В таком случае вы тоже можете использовать документы в любых форматах и формах, главное — чтобы в них были все необходимые реквизиты и электронные подписи участников сделки. Получается, вы также можете отправлять ТОРГ-12 или акты в старых форматах, но в неформализованном виде.

Важно! Для налоговой проверки такие документы передают в налоговый орган на бумаге в виде заверенных копий с указанием, что подписание документов произведено ЭЦП. Другой вариант — отсканировать и подписать усиленной электронной подписью (Письмо ФНС России от 09.12.2022 N ЗГ-3-26/13861).

Если для документа уже существует отдельный утверждённый электронный формат. Например, в строительстве через ЭДО можно обмениваться актом выполненных работ по форме КС-2 или электронным счётом-фактурой установленного формата.

Когда от УПД отказаться нельзя

Если используете формализованный обмен электронными документами — то есть обмен документами в формате XML. Это зашифрованный формат документов: мы в ЭДО видим шаблон в виде обычного документа, но машины читают не буквы и числа, а код. То есть когда вы отправляете формализованный документ контрагентам, вы обмениваетесь зашифрованным массивом данных. Форматы этих формализованных документов устанавливает налоговая — поэтому в них всё строго и регламентировано.

Когда продаёте маркированные товары. В таком случае нельзя использовать бумажный документооборот или неформализованные документы — товары будут отслеживать, поэтому данные нужны в электронном виде.

Если вы работаете с контрагентами, которые тоже используют формализованный ЭДО. В этом случае вам придётся подписывать УПД в формализованном виде, чтобы у налоговиков не было вопросов ни к вам, ни к вашим партнёрам.

Как заполнять УПД

Формализованные форматы актов и ТОРГ-12 отменили. Вместо этих документов ФНС сказало использовать давно известный формат — УПД. Он может подтверждать передачу товара, имущественных прав, выполнение работ или оказание услуг, а также содержать данные для учёта НДС.

Термины, которые пригодятся.

Накладная — это документ, который подтверждает отгрузку товаров.

Акт — подтверждает, что услугу оказали.

УПД — подтверждает отгрузку товара, передачу имущественных прав, выполнение работы, оказание услуги и отражает данные по НДС.

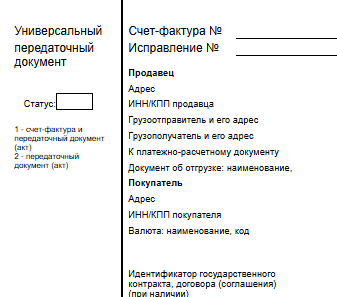

Главное при заполнении — правильно выбрать статус документа и указать обязательные реквизиты.

Статус УПД показывает, какую роль выполняет документ.

Статус «1» — используется как счёт-фактура и как первичный документ одновременно. Такой вариант применяют при операциях с НДС.

Статус «2» — используется только как первичный документ. Подходит для операций без НДС.

Данные сделки должны быть те же, что и в обычных актах и накладных. В УПД должны быть прописаны стандартные реквизиты.

Подписи в формализованном УПД могут быть только электронными.

По сути, УПД объединяет несколько привычных документов в один. Подробнее о том, как заполнять документ, мы рассказывали в статье «УПД вместо актов в 2026 году: новые правила, примеры и риски»

Какие ошибки бизнес совершает чаще всего

После новостей об изменениях многие компании начали спешно менять документооборот и сделали только хуже. Вот несколько распространённых ошибок, которые часто допускает бизнес.

Полностью отказались от актов и накладных. Некоторые компании решили, что акты и ТОРГ-12 больше нельзя использовать и перешли на формализованный документооборот без надобности. Из-за этого они сломали годами работавшие бизнес-процессы.

Указывали неправильный статус УПД. Если документ оформлен со статусом «2», но операция облагается НДС, появятся вопросы у налоговой — а это время на объяснения и штрафы за неправильное заполнение документов. Бывает и обратная ситуация — указание статуса «1» по необлагаемой операции. Такие документы лучше переформировать, чтобы не вызывать вопросы налоговиков.

Не согласовали документооборот с партнёрами. Иногда одна сторона уже перешла на УПД, а другая не знает, что с этим делать и ссылается на договор. Поэтому нужно заранее предупредить бухгалтерию контрагентов о переходе на УПД и, при необходимости, скорректировать договор.

Часто спрашивают

Можно ли в 2026 году подписывать акты через ЭДО?

В старом электронном формате — нет. В формализованном ЭДО вместо акта используется УПД, который выполняет ту же функцию.

Нужно ли менять договоры при переходе на УПД?

Обязательного требования нет. Но лучше проверить формулировки. Если в договоре упомянуты только акты или накладные, можно добавить упоминание УПД, чтобы избежать споров с контрагентами.

Можно ли использовать один УПД для операций с НДС и без НДС?

Да, но с разным статусом. Формат подходит для обеих ситуаций. Используйте статус «1» для операций с НДС, и статус «2» для операций без НДС.

Что будет, если использовать старые форматы?

Если вы по закону обязаны использовать УПД в XML-формате, а продолжаете обмениваться актами, при проверке такие документы не примут. Из-за этого появятся вопросы к учёту доходов и расходов, а значит, будут штрафы, доначисления и пени.

Что делать, если контрагент настаивает на УПД в XML-формате?

Если ваша позиция принципиальна, то можете обосновать — применение УПД строго в XML-формате законодательно не требуется. Другой вариант — пойти на компромисс, тем самым снизив риски претензий со стороны ИФНС. В любом случае важно закрепить договоренности заранее и письменно в соглашении, чтобы потом не судиться из-за документооборота.