Юрлица и предприниматели, у которых есть наемные работниками или если они привлекают граждан по договорам ГПХ, обязаны представлять в налоговую инспекцию форму РСВ (КНД 1151111) – «Расчет по страховым взносам». Этот документ охватывает сводную информацию по отчислениям на пенсионное, медицинское и социальное страхование, которые с 2017 года подпадают под администрирование ФНС.

Когда и как сдавать расчет по страховым взносам

Срок сдачи – 25 дней по окончании отчетного периода, то есть отчет за квартал нужно передать в налоговую не позднее 25 числа следующего месяца. Если последний день сдачи приходится на выходной, крайний срок переносится на следующий рабочий день. В 2026 году РСВ сдаем 27 апреля (перенос с 25-го числа из-за субботы).

Подготовить и сдать расчет по страховым взносам онлайн

Расчет по страховым взносам 2026 года – инструкция по заполнению

ФНС в письме № БС-4-11/6940@ от 12 апреля 2017 г. перечислила разделы отчета, обязательные для заполнения. Согласно последующим разъяснениям (например, письмам от 16.07.2024 № БС-4-11/8035@ и от 12.02.2025 № БС-4-11/1275@), в состав обязательных разделов входят:

- титульный лист;

- раздел 1 – сводные показатели по всем видам взносов (на ОПС, ОМС и ВНиМ) по единому тарифу;

- Подраздел 1 раздела 1 - расчет сумм взносов;

- раздел 3 – индивидуальные сведения по сотрудникам.

Их сдают, даже когда организация или ИП не вели деятельность и не делали никаких начислений работникам в отчетном периоде. Если показатели отсутствуют, то в ячейках, где должны быть суммы или количество, проставляют нули, а в остальных – прочерки.

Другие подразделы и приложения отчета нужно сдавать в случае, если есть данные для внесения.

С 2023 года из-за перехода на единый тариф и объединения фондов (ПФР и ФСС в СФР) форма РСВ обновилась. В актуальных бланках (например, за 2024–2026 годы) обязательный минимум стал компактнее: титульный лист, раздел 1, подраздел 1 раздела 1 и раздел 3.

За 1 квартал 2026 года расчет по страховым взносам (РСВ) можно сдать по одной из двух форм, в зависимости от категории налогоплательщика:

- Рекомендуемая форма (из письма ФНС от 22.12.2025 № БС-4-11/11504@) — обязательна для субъектов МСП, применяющих пониженные тарифы взносов в 15% с выплат свыше 1,5 МРОТ.

- Прежняя форма (утверждена приказом ФНС от 29.09.2022 № ЕД-7-11/878@ с изменениями 2023–2024 гг.) — может использоваться всеми остальными плательщиками до 5 мая 2026 года включительно.

Титульный лист

ИНН организации (так как он десятизначный, в двух последних ячейках ставят прочерки) или предпринимателя (12 знаков) и КПП – только для юрлиц.

Номер корректировки

- «0 - -», если за этот период подаете Расчет в первый раз,

- «1 - -», если в первом отчете обнаружили ошибки и сдаете исправленный вариант,

- «2 -- », если корректируете второй раз и т.д.

Как и в стандартном для налоговых деклараций формате, в Расчете много информации представлено в виде кодов. Они приведены в приложениях к Порядку заполнения.

Расчетный (отчетный период) – код периода, за который формируете расчет по страховым взносам. Его берут из приложения № 3 к Порядку заполнения. Например, «33» означает, что отчет за 9 месяцев.

| Расчетный (отчетный) период | Код | Код |

|---|---|---|

| В общем случае | При реорганизации (ликвидации) организации | |

| 1 квартал | 21 | 51 |

| полугодие | 31 | 52 |

| 9 месяцев | 33 | 53 |

| год | 34 | 90 |

Календарный год – показывает, к какому году относится этот первичный или корректирующий отчет. Например, если в 2026 году вы подаете расчет за прошлый год, то надо вписать «2025».

Представляется в налоговый орган – код ИФНС, в которую вы должны сдавать отчет. Уточнить его можно на сайте налоговой.

По месту нахождения (учета) – коды приведены в приложении № 4 к Порядку заполнения. Так, для ИП нужно указать «120», для российской организации – «214», а для ее обособленного подразделения – «222».

Далее организации вписывают свое полное наименование (как в учредительных документах), а предприниматели – фамилию, имя и отчество без сокращений (как в паспорте).

ОГРНИП: Заполняется только индивидуальными предпринимателями.

Если организацию не реорганизовывают и не ликвидируют, в следующих двух полях ставят прочерки.

Бухгалтерское обслуживание от 1 667 руб./мес

Номер контактного телефона ответственного лица (руководителя): сначала «8», пропускают ячейку, указывают код, затем, через одну пустую ячейку, номер.

Указывают количество листов, на которых составлен сам отчет, и, если есть, количество приложений в виде подтверждающих документов. Например, когда отчет сдает представитель плательщика, он приложит копию доверенности, подтверждающую его полномочия.

В ячейке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» код «1» покажет, что отчет подписывает ИП или руководитель компании. «2» означает, что расчет заверяет их уполномоченный представитель.

Предприниматель должен поставить только подпись и дату, а организациям нужно еще заполнить ФИО руководителя (полностью).

Когда расчет подписывает представитель плательщика страховых взносов, есть два варианта:

- если это физлицо, указывают его ФИО;

- если юридическое лицо, то заполняют ФИО его руководителя и наименование организации, представляющей интересы компании или ИП.

Последний блок титульного листа – это наименование и реквизиты документа, подтверждающего полномочия представителя (доверенность).

Титульный лист

Титульный лист

Раздел 1

Раздел 1 отчета РСВ содержит общие показатели по суммам взносов к уплате.

В строке 001 укажите код типа плательщика:

«1»: если в истекшем квартале были начисления в пользу хотя бы одного работника.

«2»: начислений в пользу работников не производилось.

Строка 010 — код ОКТМО: указывается код муниципального образования, на территории которого уплачиваются страховые взносы.

Страховые взносы по единому тарифу (ОПС, ВНиМ, ОМС):

Строка 020 — КБК: для 2026 года — 182 1 02 01000 01 1000 160.

Строка 030 — сумма нарастающим итогом с начала года.

Строки 031–033 — суммы за каждый из трех месяцев истекшего квартала.

Раздел 1

Раздел 1

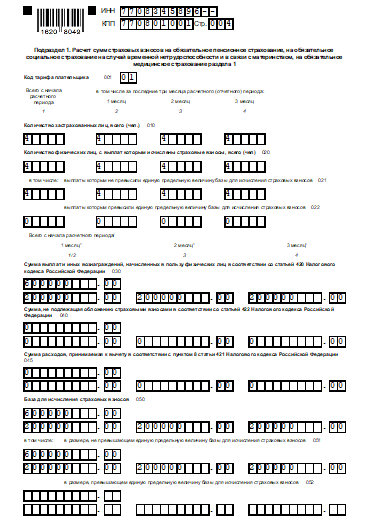

Подраздел 1 раздела 1

Данный подраздел содержит расчет облагаемой базы и сумм страховых взносов. Информация по всем выплатам с начала года и отдельно за каждый месяц последнего квартала.

Поля для заполнения:

Строка 001: Код применяемого тарифа (Приложение № 5). Например, "01" для общего тарифа 30%. При нескольких тарифах заполняется отдельный лист подраздела 1 по каждому.

Строка 010: Общее количество сотрудников (трудовые и ГПХ договоры) с начала года и по месяцам квартала.

Строка 020: Количество сотрудников, с выплат которым исчислены взносы по тарифу из строки 001.

Строка 021: Число физлиц, выплаты которым не превысили предельную величину базы.

Строка 022: Число физлиц, выплаты которым превысили предельную базу.

Строка 030: Общая сумма начисленных выплат (включая необлагаемые).

Строка 040: Необлагаемые выплаты (например, пособие за первые три дня болезни).

Строка 045: Расходы исполнителей по договору авторского заказа, подтвержденные документально (или вычет из п. 9 ст. 421 НК РФ).

Строка 050: База для исчисления взносов на ОПС (строка 030 - строка 040 - строка 045).

Строка 051: База, не превышающая предельную величину.

Строка 052: База, превышающая предельную величину.

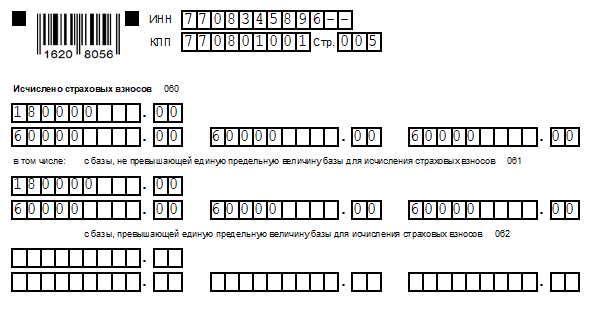

Строка 060: Исчисленные взносы по единому тарифу.

Строка 061: Взносы с базы, не превышающей предельную величину.

Строка 062: Взносы с превышения предельной величины.

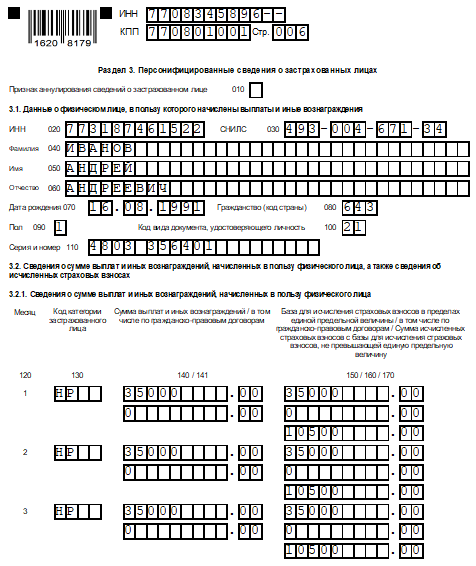

Раздел 3

Раздел 3 заполняется отдельно для каждого застрахованного лица по трудовым договорам и договорам ГПХ. Даже если сотрудникам (Петров, Сидорова) не производились выплаты, но они являются застрахованными, на каждого заполняется свой раздел 3.

Раздел 3 состоит из:

Подраздела 3.1 (строки 020—110): Сведения о застрахованном лице (гражданство, серия и номер документа, удостоверяющего личность).

Подраздела 3.2.1 (строки 120—170): Данные за последние три месяца о выплатах, вознаграждениях и начисленных пенсионных взносах. Поле 010 «Признак аннулирования сведений» заполняется только при отмене или корректировке ранее поданных сведений.

Правила заполнения некоторых полей:

Строка 080: Код страны гражданства (например, 643 для России).

Строка 100: Код вида документа, удостоверяющего личность (например, 21 для российского паспорта).

Строка 110: Серия и номер документа.

Строка 130: Код категории застрахованного лица ( зависит от гражданства и тарифа; например, «НР» для наемных работников).

Строка 140: База для исчисления страховых взносов (предельная в 2026 г. – 2 979 000 ₽).

Строки 150, 160, 170: Выплаты по ГПХ и начисленные взносы. Если за три месяца не было выплат, подраздел 3.2.1 не заполняется.

Особенности для МСП:

Компании, относящиеся к МСП, могут применять несколько тарифов (основной и пониженный). В таком случае на сотрудника, чья зарплата превышает полтора МРОТ (40 639,5 ₽ в 2026 г.), заполняется два листа подраздела 3.2.1:

- Один с кодом «НР» (для части зарплаты до полутора МРОТ).

- Один с кодом «МС» (для части зарплаты выше полутора МРОТ).

Строки 010—110 подраздела 3.1 заполняются только на первом листе.

Штрафные санкции

За опоздание со сдачей РСВ работодателю придется заплатить штраф – 5% от суммы взносов к уплате из «просроченного» отчета за каждый месяц просрочки, даже неполный, но максимум 30% от суммы взносов и минимум 1 тысячу рублей (п. 1 ст.119 НК РФ).

Наказывают штрафом и тех, кто опоздал представить «нулевой» отчет.

Кроме того, если расчет не отправить в течение 10 дней после окончания срока сдачи, то ИФНС имеет право приостановить операции по счетам.

Ответственность по ст. 119 НК РФ может наступить, даже если расчет сдать в положенные сроки, но при этом допустить в нем ошибки или предоставить недостоверные сведения.

Если вы обнаружите их самостоятельно, можно сдать уточненный вариант.

Нужно ли сдавать нулевой расчет по страховым взносам

Да, нужно. Неосуществление деятельности не освобождает от обязанности сдавать расчет. Подтверждение в Письме ФНС № БС-4-11/6174 от 03 апреля 2017г.

Вы также сможете подготовить налоговые декларации и другие отчеты, обязательные для работодателей.

Получить бесплатный доступ к интернет-бухгалтерии