Налоговая реформа изменила правила налогообложения доходов с инвестиций: лимит для повышенных ставок НДФЛ стал ниже, изменились налоговые льготы для инвесторов и появились новые — федеральный инвестиционный вычет. Подробности — в статье.

Что запомнить о налогообложении доходов с инвестиций

- ИП и ООО на УСН «Доходы» платят 6% от прибыли с инвестиций, а ИП и ООО на УСН «Доходы минус расходы» 15% от разницы между поступлениями и расходами.

- ИП на патенте налоги на доход от инвестиций платят по правилам того налогового режима, с которым совмещается патент.

- ИП на ЕСХН платят 6% от разницы между поступлениями и расходами, при условии, что доход от инвестиций не превышает 30% от общего дохода.

- ИП на ОСНО платят НДФЛ по прогрессивной шкале.

- ООО на ОСНО платят 25% от доходов с инвестиций.

- Есть специальные льготы для инвесторов: льготы при долгосрочном владении ценными бумагами, льготы при владении менее 1% акций компании, федеральный инвестиционный вычет.

- Если инвестируете через посредников — например, брокеров. Они сами платят налоги. В остальных ситуациях компании или ИП делают это самостоятельно.

- Платите налог только при получении прибыли от инвестиций. Если дохода не было, налог платить не надо.

Налоги всегда под контролем с сервисом «Моё дело». Система сама рассчитает суммы с учётом актуальных ставок и вашей системы налогообложения, а автозаполнение документов поможет избежать ошибок. Получить бесплатный доступ

Как бизнес инвестирует деньги

ИП и юрлица инвестируют деньги не только в ценные бумаги, но и в недвижимость, валюту и даже другой бизнес. У каждого вида инвестиций — свои особенности.

| Тип инвестиции | Описание | Пример |

|---|---|---|

| Вклады | Бизнес кладёт свободные деньги в банк, чтобы получить проценты от суммы. | У производственной компании осталась нераспределенная прибыль. Она размещает её в банке и получает за это проценты от суммы |

| Акции | ИП или юрлица владеют частью другого бизнеса и получают процент от его заработка | IT-холдинг приобретает пакет акций разработчика программного обеспечения. Разработчик выплачивает владельцам акций часть прибыли — дивиденды |

| Облигации | Бизнес даёт в долг деньги государству или другому бизнесу и получает обратно больше денег с процентами через какое-то время | Нефтедобывающая компания купила государственные облигации и каждый год получает за это денежных выплаты — тело долга плюс проценты |

| Недвижимость | ИП или юрлица покупают объекты недвижимости — коммерческую, складскую, производственную для получения дохода от аренды или прироста стоимости | Логистическая компания приобретает складской комплекс в стратегически важном регионе. Часть комплекса она использует сама, часть — сдаёт в аренду |

| Валюта | Бизнес покупает или продаёт иностранную валюту. Прибыль складывается за счёт колебания курса | Компания купила юани, делая ставку на то, что торговые отношения России и Китая усилятся и за юани будут давать больше рублей |

Читайте также:

Как платить налоги с инвестиций

Бизнес получает доход от инвестиций. А с любого дохода нужно платить налог. Если прибыли не было — например, вы купили акции без дивидендов или облигации с нулевым купоном — то и налоги платить не надо.

Если инвестируете в фондовый рынок как физлицо, налоги за вас рассчитают и внесут брокеры, депозитарии или управляющие компании. ИП и ООО придётся самим рассчитывать и перечислять налог. Как платят налоги с инвестиций ИП

У ИП налогообложение зависит от налогового режима и вида инвестиций. УСН и ЕСХН заменяет уплату НДФЛ, но только в части доходов от предпринимательской деятельности. С полученных дивидендов и инвестиций, облагаемых по ставке 9% (облигации ипотечного займа), всё равно придётся платить НДФЛ.

ИП на УСН «Доходы» платят стандартно — 6% от доходов. Если в регионе применяют пониженную ставку для этого режима налогообложения, платите меньше.

Чтобы заплатить налог, до 25 числа первого месяца, следующего за кварталом, подайте уведомление по ЕНП. Затем внесите деньги на единый налоговый счёт до 28 числа первого месяца, следующего за кварталом.

Предпринимателям на УСН «Доходы» выгоднее открывать вклады как ИП, а не как физлицам: ведь с если ИП инвестирует как физлицо, с дохода от процентов он должен будет заплатить 13-22% НДФЛ вместо 6% УСН.

ИП на УСН «Доходы минус расходы» платят 15% от разницы между доходами и расходами. Аналогично, регионы могут снижать ставку для этого налогового режима.

До 25 числа первого месяца, следующего за кварталом, подайте уведомление по ЕНП и внесите на ЕНС деньги до 28 числа первого месяца, следующего за кварталом.

ИП на патенте платят налоги на доход от инвестиций по правилам того налогового режима, с которым совмещают патент. Это происходит потому, что патент покупается только под определённый вид деятельности, и прочие доходы к нему не относятся.

ИП на ЕСХН учитывают доходы от инвестиции в прибыли и платят 6% от разницы между доходами и расходами. Если региональная ставка ЕСХН меньше, то и платить нужно меньше. При этом соблюдайте условия ЕСХН — доход от сельскохозяйственной деятельности должен быть больше 70% от дохода компании. Если доход от инвестиций составит 31% и более от общего дохода, предприниматель теряет право на спецрежим.

Отражайте доходы от инвестиций в декларации и сдайте документ до 25 марта года, следующего за отчётным. Уведомление с указанием суммы авансового платежа отправьте до 25 июля, перечислите аванс до 28 июля, а остальное — до 28 марта следующего года.

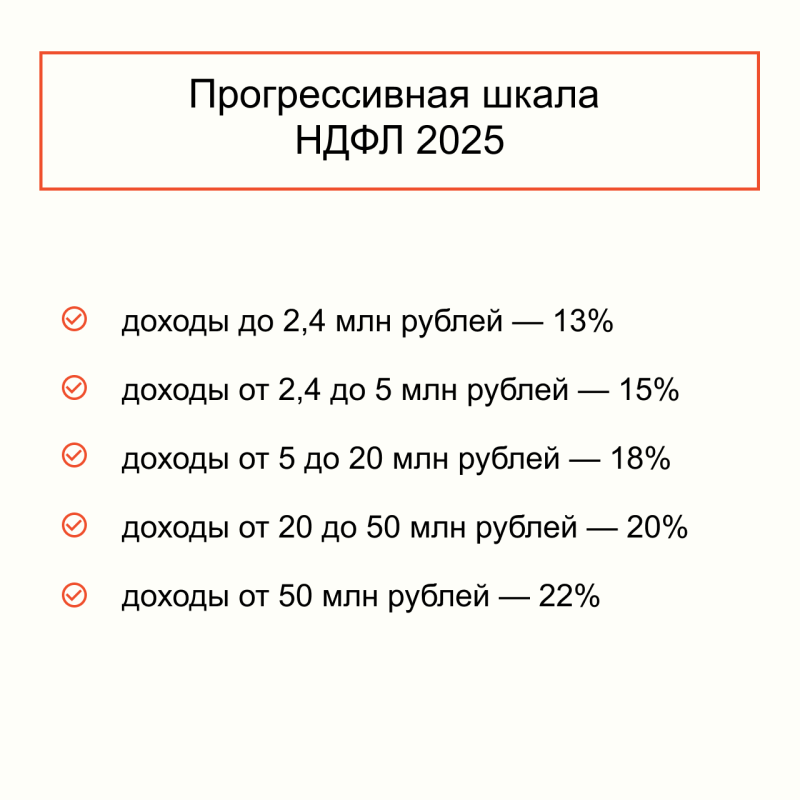

ИП на ОСНО платят НДФЛ. С 2025 года налог платят по новым правилам — чем больше доход, тем выше ставка.

Например, если ИП на ОСНО получил дивиденды 4 млн рублей, с суммы 2,4 млн он заплатит 13% (2 400 000 х 0,13 = 312 000), а с оставшейся суммы 1,6 млн —15% (1 600 000 х 0,15 = 240 000). Всего — 552 000 рублей (312 000 + 240 000).

В отношении дивидендов есть нюанс — налог удерживает компания, выплачивающая дивиденды, то есть ИП получает свои деньги уже за минусом налога. Также будет в случае размещения денег на вкладе в банке, он удержит нужную сумму налога при начислении процентов.

По общему правилу на ОСНО предприниматель платит авансовые платежи каждые три месяца, до 28 числа первого месяца, следующего за кварталом. Уведомления по авансовым платежам подавайте по окончанию квартала, до 25 числа следующего месяца.

Разобраться, что будет доходом, а что расходом в каждом виде инвестиции поможет таблица.

Как ИП платить налоги с разных видов инвестиций в 2025 году

| УСН 6% | УСН 15% | ОСНО | ||

|---|---|---|---|---|

| Вклады | Доход — это проценты по вкладам. Ставка 6%. Но если ИП делал вклад как физлицо, нужно платить НДФЛ по прогрессивной шкале. | Доход — это проценты по вкладам. Расходов нет. Ставка 15%. Но если ИП делал вклад как физлицо, нужно платить НДФЛ по прогрессивной шкале. | Доход — проценты по вкладам. Расходов нет. Облагается НДФЛ по прогрессивной шкале. Для нерезидентов — 15%. | |

| Акции и доли в стартапах | Доход — это выручка по договору от продажи акций. Ставка 6%. Дивиденды в базу УСН не включаются — они облагаются НДФЛ. | Доход — это выручка по договору от продажи акций. Ставка 15%. Если акции покупали для перепродажи, учитывайте их стоимость как «расходы». Дивиденды в базу УСН не включаются — они облагаются НДФЛ. | Доход — выручка от продажи акций минус расходы на её покупку. Облагается НДФЛ по прогрессивной шкале. Для нерезидентов — 30%. Если акциями владели более 5 лет, НДФЛ продажа не облагается. Для нерезидентов срок владения не важен - продажа облагается НДФЛ всегда. Дивиденды также облагаются НДФЛ. | |

| Облигации | Доход — это купонный доход. Ставка 6%. Если покупали на бирже, все налоги удерживает посредник. | Доход — купонный доход. Ставка 15%. Если покупали на бирже, все налоги удерживает посредник. | Доход — это купонный доход и доход от продажи облигаций (если срок владения менее года). Облагается НДФЛ по прогрессивной шкале. Если покупали на бирже, все налоги удерживает посредник. | |

| Недвижимость | Если недвижимость использовалась в бизнесе, доход от её продажи включается в базу УСН. Ставка 6%. Если недвижимость не использовалась в бизнесе, а была личным имуществом, при продаже она облагается НДФЛ как у физлица. | Доход — выручка от продажи или сдачи в аренду недвижимости минус расходы, связанные с приобретением и содержанием. Ставка 15%. | Доход — выручка от продажи. Если сдают в аренду — доход от аренды минус расходы. Например, на содержание и коммуналку. Облагается НДФЛ по прогрессивной шкале. Для нерезидентов — 30%. Если срок владения более 3 или 5 лет, НДФЛ не облагается. При продаже резидентам можно воспользоваться имущественным вычетом. | |

| Валюта | Доход — положительная курсовая разница при продаже валюты. Ставка 6%. | Доход — положительная курсовая разница при продаже валюты. Ставка 15%. | Доход — сумма выручки от продажи валюты, если срок владения более 3 лет. Облагается НДФЛ по прогрессивной шкале. Можно пользоваться имущественным вычетом. Курсовая разница не облагается НДФЛ. |

Сэкономьте время на работе с документами и расчётами. Передайте эти заботы специалистам «Моего дела». Мы посчитаем и оплатим налоги, взносы в соответствии с законодательством. Оставить заявку

Как платят налоги с инвестиций юридические лица

ООО на УСН «Доходы минус расходы» и на УСН «Доходы» налоги с инвестиций платят также, как ИП на соответствующих режимах: 6% на режиме «Доходы» и 15% на режиме «Доходы минус расходы».

Чтобы заплатить налог, уведомления и авансовые платежи отправляйте каждые три месяца, а остаток налога заплатите в следующем году, до 25 марта.

ООО на ОСНО платят 25% налога на прибыль от операций с инвестиций. Но тоже имеются нюансы.

Если вносите авансовые платежи каждый месяц, то отчитываться перед ФНС тоже нужно ежемесячно, а в конце года отправить декларацию.

Если перечисляете взносы авансами раз в квартал, отправляйте декларацию по окончанию квартала до 25 числа следующего месяца, а налоги платите до 28 числа месяца, следующего за кварталом.

Как ООО платить налоги с разных видов инвестиций в 2025 году

| УСН 6% | УСН 15% | ОСНО | |

|---|---|---|---|

| Вклады | Доход — это проценты по вкладам. Ставка 6% | Доход — это проценты по вкладам. Расходов, как правило, нет. Ставка 15% | Доход — это проценты по вкладам. Облагаются налогом на прибыль по ставке 25% |

| Акции | Доход — это выручка от продажи акций. Дивиденды облагаются налогом на прибыль, удерживаются источником выплаты, по ставке 13% или 0%, если компания владела 50% акций или больше год и более. | Доход — выручка от продажи акций минус расходы, связанные с приобретением и продажей. Расходы признаются, только если акции покупались как товар, а не для получения дивидендов. Дивиденды облагаются налогом на прибыль, по ставке 13% или 0%, если компания владела 50% акций или больше год и более. | Доход — выручка от продажи акций. Облагается налогом на прибыль по ставке 25%. Дивиденды облагаются по ставке 13% или 0%, если компания владела 50% акций или больше год и более. |

| Облигации | Доход — это купонный доход. Ставка 6%. | Доход — купонный доход. Ставка 15%. | Доход — купонный доход и доход от продажи облигаций. Облагается налогом на прибыль по ставке 25%. |

| Недвижимость | Доход — это выручка от продажи или сдачи в аренду недвижимости. Ставка 6%. Также может взиматься налог на имущество с кадастровой стоимости. | Доход — это выручка от продажи или сдачи в аренду недвижимости минус расходы, связанные с приобретением и содержанием. Ставка 15%. Также может взиматься налог на имущество с кадастровой стоимости. | Доход — это выручка от продажи или сдачи в аренду недвижимости минус расходы на содержание. Облагается налогом на прибыль по ставке 25%. Также взимается налог на имущество организаций. |

| Валюта | Доход — положительная курсовая разница при продаже валюты. Ставка 6%. | Доход — положительная курсовая разница при продаже валюты минус траты на её приобретение. Ставка 15%. | Курсовая разница от операций с валютой облагается НДФЛ по прогрессивной шкале. Расходы на покупку или продажу валюты не учитываются для НДФЛ. |

В налогообложении инвестиций очень много нюансов. При любом режиме рекомендуем глубоко изучить вопрос прежде, чем вкладывать деньги!

Налоговые льготы для инвесторов

С 2025 года изменился список преференций на доходы с инвестиций.

Льготы при долгосрочном владении ценными бумагами — ЛДВ.

Если физлицо имеет ценные бумаги из высокотехнологичного сектора больше 1 года, НДФЛ можно не платить. Есть ограничения: ценные бумаги должны быть куплены после 1 января 2016 года и есть в специальном перечне Мосбиржи.

Пример: в 2020 году предприниматель Иванов купил акции перспективного разработчика киберзащиты, включённые в специальный перечень Мосбиржи. В 2022 году акции выросли в цене и Иванов их продал. Прибыль от этой сделки не будет облагаться НДФЛ.

Если предприниматель владел ценными бумагами больше 3 лет, он тоже может не платить НДФЛ с их продажи. Но есть ограничение: максимальная сумма прибыли в год не должна быть больше 3 млн рублей — то есть за три года владения бумагами доход от них не должен быть больше 9 млн рублей (3 млн х 3). Эта льгота касается ценных бумаг и долевых паёв открытых паевых инвестиционных фондов. Льгота применяется, если бумаги были приобретены после 1 января 2014 года.

ИП Иванов в 2022 году инвестировал в паи открытого паевого инвестиционного фонда. В 2025 году онрешает продать эти паи, прибыль — 7 млн рублей. Паи находились в собственности более трёх лет, были приобретены после 2014 года, общий доход за три года с них не превышает 9 млн, поэтому в этом случае НДФЛ можно не платить.

Если бизнес владел бумагами больше 5 лет, с прибыли от их продажи можно будет не платить налог. Но лишь в том случае, если прибыль меньше 50 миллионов рублей. Если бизнес владел бумагами больше трёх лет, он освобождается от налога на прибыль только при продаже ценных бумаг российских компаний и предприятий из стран ЕАЭС.

Логистическая компания «ТрансСервис» в 2018 году купила облигации российской транспортной компании. В 2024 году «ТрансСервис» продала эти облигации и заработала 45 млн рублей. Срок владения составил 6 лет, поэтому полученная прибыль полностью освобождается от налога.

Льготы при владении менее 1% акций компании. Если у вас меньше 1% акций какой-либо компании, можно не платить налог на прибыль, если владели этими акциями больше 5 лет.

Небольшая консалтинговая компания в 2019 году купила 0,5% акций быстрорастущего стартапа в сфере онлайн-образования. В 2025 году стартап успешно вышел на IPO и решил продать свои акции, чтобы получить прибыль. За это взносы платить не нужно.

Инвестиционный вычет. С 2025 года появится новая льгота, которая называется федеральный инвестиционный вычет. Бизнес сможет платить меньше налога на прибыль, если вкладывают деньги в развитие своего производства. Можно будет уменьшить федеральную часть налог на прибыль на 3% от суммы этих вложений.

Читайте подробнее: Новый инвестиционный вычет в 2025 году: что это такое?

Эта преференция касается научных и обрабатывающих предприятий, гостиниц, общепита, IT, энергосбытовых предприятий и бизнеса, который устанавливает кондиционеры или добывает полезные ископаемые. Список расходов и имущества, по которому можно получить вычет, а также тех, кто имеет право на этот вычет, есть в постановлении Правительства РФ от 28.11.2024 № 1638.

Компания «ПромТех» производит промышленное оборудование. В 2025 году она инвестирует 2 млн рублей в модернизацию станочного парка. Эти инвестиции подпадают под условия льготы. Так «ПромТех» снизит федеральную часть налога на 3% от стоимости модернизации, т.е. на 60 000 рублей.

Как отражать прибыль от инвестиций в бухучёте

В бухгалтерском учёте доходы от инвестиций отражаются по-разному — всё зависит от вида вложений. Такую прибыль оформляют согласно ПБУ 19/02 «Учёт финансовых вложений».

В бухгалтерском балансе для инвестиций есть две строки:

- 1170 «Финансовые вложения» в первом разделе. Здесь отражаются инвестиции с периодом погашения или обращения свыше одного года.

- 1240 «Финансовые вложения» во втором разделе. Здесь отражаются инвестиции с периодом обращения или погашения менее одного года.

Для регистрации финансовых инвестиций используйте счёт 58. К финансовым активам относятся вклады, акции, облигации, валюта. То есть всё то, что связано с денежными операциями. 58 —это активный счёт, поэтому увеличение суммы вложений фиксируйте по дебету, а их уменьшение или выбытие — по кредиту. Для разных видов инвестиций создайте отдельные субсчёта.

| Вид инвестиции | Субсчёт |

|---|---|

| Акции | 58.1 |

| Облигации | 58.2.1 — «Тело долга». 58.2.2 — «Купонная доходность» |

| Вклады | 58.3 |

Для учёта недвижимости используйте счета 01 и 03. Если сдаёте в аренду — подойдёт счёт 03 «Доходные вложения в материальные ценности». Если пользуетесь сами — счёт 01 «Основные средства».

Для учёта валютных счетов используйте счёт 52 «Валютные счета». Это один из самых сложных участков учёта — нужно перевести все деньги в рубли, рассчитать курсовую разницу и всё это отразить в учёте.