Изменились налоговые ставки, лимиты и принцип отчётности. Подробности — в статье.

Коротко о главном

- Матпомощь при рождении ребёнка не облагается НДФЛ и взносами до 1 млн рублей

- Детские вычеты ограничены доходом до 450 тыс. рублей.

- Льготные тарифы для МСП отменили — теперь малый и средний бизнес, не попавший в приоритетный список Правительства РФ, платит страховые по общим ставкам: 30% с выплат до 2,979 млн рублей и 15,1% сверх лимита

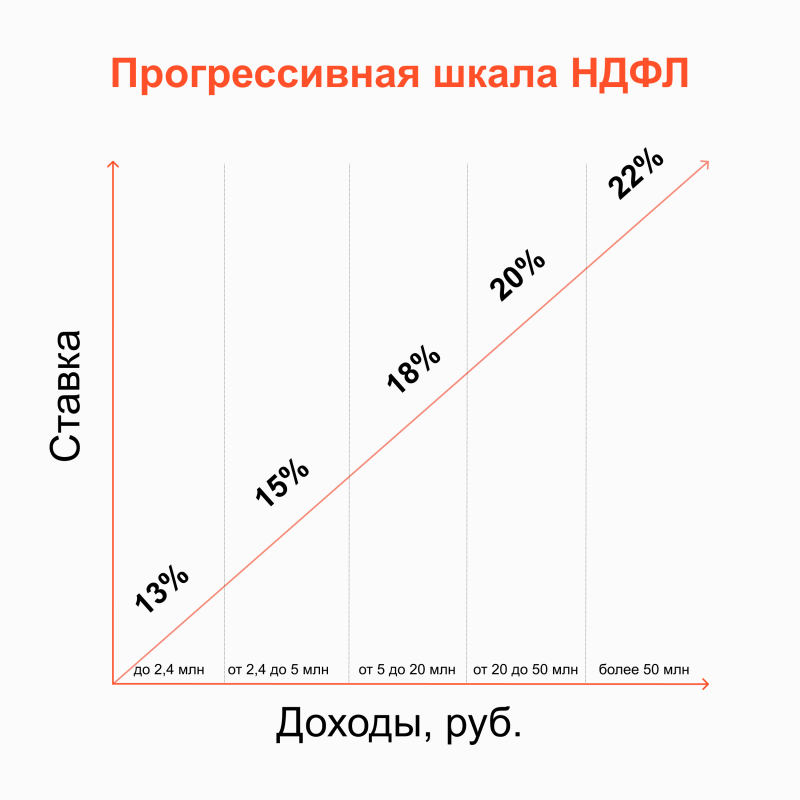

- НДФЛ по договорам ГПХ и подряда теперь платят по-разному: за резидентов РФ 13–22%, за нерезидентов 30%, за граждан ЕАЭС 13–22%, за беженцев 13–15%. Не удерживают НДФЛ с ИП, самозанятых и нерезидентов с иностранным доходом.

Что важно учесть в ГПХ договоре

Договор ГПХ налоговая может переквалифицировать в трудовой — если посчитает, что вы подменяете трудовые отношения, чтобы платить меньше взносов. Тогда бизнесу пересчитают налоги, а потом начислят штрафы и пени.

Чтобы у проверяющих было меньше вопросов, укажите в документе:

- задачу, которую должен сделать исполнитель — например, «написать статью», «провести аудит», «покрасить стены»;

- дедлайн или период времени, когда будет проводится работа — например, «до 15.03» или «с 03.01.2026 по 03.04.2026»;

- стоимость работы.

К договору приложите понятное техническое задание. В нём можно прописать критерии, которым должна соответствовать работа — так будет проще оспорить плохой результат.

Что изменилось в 2026

Закон от 28.11.2025 № 425-ФЗ многое поменял:

- Матпомощь в пределах 1 млн рублей при рождении ребёнка теперь не облагается НДФЛ и взносами. Новый лимит действует для выплат, назначенных в 2026 году, даже если ребёнок родился раньше.

- Для детских вычетов сохранился единый лимит дохода — 450 тысяч рублей по зарплатной базе.

- Появляется ежегодный перерасчёт НДФЛ для семей с двумя и более детьми — фактическая нагрузка может быть снижена до 6%, если родители официально работают, имеют двух и более несовершеннолетних детей, а среднедушевой доход семьи — не выше 1,5 регионального прожиточного минимума.

- Льготные тарифы страховых взносов для малого и среднего бизнеса сохранили только для приоритетного перечня Правительства. Тем, кто потерял льготу, придётся платить по общим правилам: 30% с выплат в пределах предельной базы и 15,1% с суммы свыше неё. Предельная база для 2026 года установлена в 2,979 млн рублей.

Читайте также: Отмена льготных страховых взносов для МСП

Какие налоги платить за работу с физлицами и подрядчиками

По договорам ГПХ и ГПД платят три вида налогов.

НДФЛ

- Резиденты РФ — от 13% до 22%, в зависимости от дохода.

- Нерезиденты — 30%.

- Граждане ЕАЭС, иностранцы с патентом — 13–22%, как обычные граждане России.

- Беженцы и лица с временным убежищем — 13-15%.

- Участники программы переселения соотечественников — 13–22%.

- Дистанционные подрядчики — 13–22%, если работу для бизнеса выполняет резидент РФ, доход поступает в российский банк или когда работу заказывает российская компания.

НДФЛ по договору ГПХ не удерживают с граждан России, если они перестали быть налоговыми резидентами, выполняют работы для иностранных заказчиков, а доход получают из-за границы, не на счёт в российском банке.

Страховые взносы

Общие правила:

- 30% с выплат в пределах предельной базы — 2, 979 млн рублей в год;

- 15,1% с суммы сверх этого лимита.

Если есть льготы, ставка рассчитывается по сниженному тарифу. Например, льготы имеетобрабатывающая промышленность — у них ставки будут следующими:

- 15% с выплат до 1,5 МРОТ;

- 7,6% с сумм выше 1,5 МРОТ до предельной базы;

- после превышения базы: 15,1% и 15% соответственно.

В IT-сфере льготы тоже будут, но меньше, чем раньше:

- До предельной базы: ставка вырастет с 7,6% до 15%.

- Свыше предельной базы: тариф останется без изменений — 7,6%.

Взносы на травматизм

Зависят от класса профессионального риска и устанавливаются Соцфондом.

Рассчитываются по формуле: Сумма всех выплат × Тариф × Скидка или надбавка, если есть льготы

Перечень тарифов есть в Федеральном законе от 22.12.2005 N 179-ФЗ.

Когда налоги платить не нужно

Если заключили договор с индивидуальным предпринимателем, нотариусом или самозанятым, налоги с выплат им платить не нужно.

Во всех остальных случаях заказчик обязан удержать НДФЛ сам. Даже если пропишете в договоре, что налог платит исполнитель, это будет нарушением закона и ваш подрядчик может легко это доказать в суде.

Когда платить налоги за выплаты физлицам и подрядчикам

По договорам ГПХ действуют обычные сроки перечисления↓

НДФЛ платят в зависимости от даты удержания, а сумму заранее показывают в уведомлении по ЕНП:

- до 28 числа текущего месяца — если удержали с 1 по 22 число,

- до 5 числа следующего месяца — если удержали с 23 числа и до конца месяца.

Страховые взносы перечисляют до 28 числа месяца, следующего за отчётным. По договорам ГПД страховые взносы платят чуть иначе: до 28 числа месяца, следующего после принятия работы.

Взносы на травматизм платят до 15 числа месяца, следующего за отчётным. При ГПД-договоре взносы платят до 15 числа месяца, следующего после принятия работы.

Как платить налоги за выплаты физлицам и подрядчикам

НДФЛ удерживайте с каждой выплаты и переводите отдельно на счёт налоговой. Сумму отразите в уведомлении по ЕНП. Уведомление подавайте за несколько дней до перечисления налога, чтобы ФНС видела, что удержание проведено.

Страховые взносы тоже перечисляют в ФНС. Для этого до 25 числа после окончания квартала подавайте РСВ — отчёт в ФНС по начисленным и уплаченным взносам.

Взносы на травматизм перечисляют на счёт СФР. Они не входят в ЕНП, поэтому создайте отдельное платёжное поручение. Укажите реквизиты вашего регионального отделения СФР.

Все реквизиты берут из официальных уведомлений, а платежи делают через банк или онлайн-сервисы компании.

Как отчитываться за выплаты

Нужно отправить 5 отчётов за каждую выплату по договору:

- РСВ — до 25 числа после окончания квартала;

- 6-НДФЛ — до 25 числа после окончания квартала;

- Персонифицированные сведения о физлицах — до 25 числа после завершения месяца;

- ЕФС-1 с подразделом 1.1 — на следующие сутки после подписания договора;

- ЕФС-1 с подразделом 2 — до 25 числа после окончания квартала.

Штрафы за нарушения

Если компания не перечислит НДФЛ или страховые взносы по ГПД, будут штрафы.

- За неуплату или занижение сумм — 20% от долга, а при доказанном умысле — 40%.

- За нарушения в отчётности или опоздание со сдачей отчётов — величина штрафы зависит от вида документа и допущенных ошибок. Подробно об этом мы рассказали в отдельной статье.

За просрочку начислят пени, их размер зависит от суммы и срока задержки.