Налог на прибыль при общей системе налогообложения рассчитывают с разницы между доходами и расходами. Но компании имеют право учитывать для снижения облагаемой базы далеко не все затраты. Рассмотрим, какие расходы можно учесть при ОСНО и что можно списывать на общей системе налогообложения, чтобы правильно рассчитать налог на прибыль.

Перечень расходов ООО на ОСНО

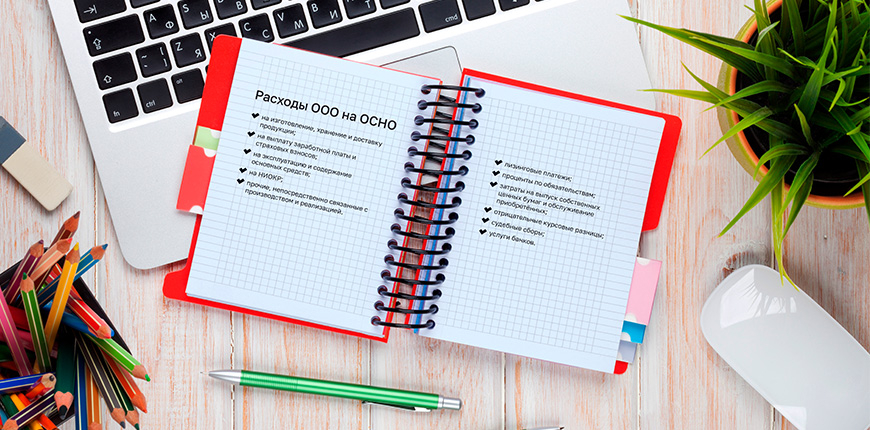

Перечень расходов по налогу на прибыль при ОСНО, которые общество с ограниченной ответственностью вправе учесть при расчёте облагаемой базы, делится на 2 группы: связанные с производством и реализацией, и внереализационные.

Затраты, связанные с производством и реализацией, приведены в ст. 253 НК РФ. В этот перечень входят, в частности, следующие виды затрат:

- на изготовление, хранение и доставку продукции;

- на выплату заработной платы и страховых взносов;

- на эксплуатацию и содержание основных средств;

- на НИОКР;

- прочие, непосредственно связанные с производством и реализацией.

Перечень внереализационных расходов, которые ООО на ОСНО учитывает при расчете налоговой базы, приведен в ст. 265 НК РФ. К ним относятся, например:

- лизинговые платежи;

- проценты по обязательствам;

- затраты на выпуск собственных ценных бумаг и обслуживание приобретённых;

- отрицательные курсовые разницы;

- судебные сборы;

- услуги банков.

Не уверены, какие расходы можно учесть при ОСНО? Наши бухгалтеры помогут правильно оформить все документы и вести учёт без ошибок. Оставить заявку

Какие затраты можно включить в расходы при ОСНО?

Есть 3 главных критерия, на которые обращают внимание проверяющие (п. 1 ст. 252 НК РФ). Принимаемые расходы должны быть:

- документально подтверждены;

- экономически обоснованы;

- направлены на дальнейшее получение прибыли.

Только при соблюдении всех трех пунктов ООО на ОСНО может учесть эти расходы при расчете налога на прибыль. При этом все расходы должны быть выражены в денежной форме.

Помимо общих перечней затрат в НК РФ есть отдельный список расходов, которые могут быть учтены для уменьшения налоговой базы только в пределах установленных лимитов. К лимитируемым затратам относятся:

| Виды затрат | Лимит | Нормативный акт |

|---|---|---|

| Отдельные виды затрат на рекламу | 1% от выручки за год | пп. 28 п. 1 и п.4 ст. 264 НК РФ |

| Представительские расходы | 4% от затрат на оплату труда за отчетный период | пп. 22 п. 1 и п. 2 ст. 264 НК РФ |

| Потери | В пределах норм естественной убыли | пп. 2 п. 7 ст. 254 НК РФ |

| ДМС | вместе с расходами на санаторно-курортное лечение не более 6% от затрат на оплату труда | п. 16 ч. 2 ст. 255 НК РФ |

| Добровольные взносы по договорам негосударственного пенсионного обеспечения | 12% от затрат на оплату труда | п. 16 ч. 2 ст. 255 НК РФ |

| Затраты на организацию санаторно-курортного лечения | Не более 50 тыс. руб. на каждого сотрудника и членов его семьи за налоговый период | п. 24.2 ч.2 ст. 255 НК РФ |

| Компенсация за использование личного транспорта | В зависимости от объема двигателя | Постановление Правительства РФ от 08.02.2002 № 92 |

Лимитируемые затраты

Какие затраты учесть нельзя

Минфин РФ регулярно даёт разъяснения по поводу того, как учитывать отдельные виды затрат. В частности, ООО на ОСНО не могут учесть для расчёта налога на прибыль:

- Стоимость объекта незавершённого строительства в случае его ликвидации. Эти расходы нельзя учитывать, так как такой объект не является амортизируемым имуществом (письмо Минфина России от 07.07.2023 № 03-03-06/1/63568). Однако, некоторые организации считают по-другому, и есть решения суда в пользу налогоплательщика (АС СЗО РФ от 22.01.2019 № Ф07-16106/2018).

- Затраты, оплаченные за другую организацию (письмо Минфина России от 12.02.2020 № 03-03-06/1/9422).

- Налог на добавленную стоимость, который начислен при безвозмездной передаче услуг или товаров. При подсчёте налоговой базы такое имущество, а также все затраты, понесённые в этой связи, не учитываются (письмо от 12.11.2018 № 03-07-11/81021);

- Убыток организации от прощения долга. Минфин приравнивает такие потери к безвозмездно переданному имуществу и применяет к ним такой же подход (письмо от 22.05.2018 № 03-03-06/1/34203).

- Затраты на образцы товара, которые компания не раздаёт в рекламных целях (письмо от 22.02.2018 № 03-03-06/1/11485).

- Подарки клиентам фирмы (письмо от 18.09.2017 № 03-03-06/1/59819).

Не получится учесть в расчёте налоговой базы при ОСНО и расходы, которые перечислены в статье 270 НК РФ. В ней приведён обширный список, который включает в себя, например, дивиденды, авансы и задатки, различные сверхнормативные выплаты в пользу работников и т.п.

Признание таких расходов налоговики будут трактовать как умышленное занижение облагаемой базы.

Признание расходов на ОСНО

Расходы ООО при общей системе налогообложения можно учесть двумя способами.

Первый из них — метод начисления, который на практике часто называют учетом «по отгрузке». (ст. 272 НК РФ). Это наиболее распространенный вариант учета, так как его могут использовать все организации без ограничений.

При методе начисления затраты принимаются к учёту в том периоде, когда они произведены, вне зависимости от перечисления денег.

Второй способ — кассовый метод, или учёт «по оплате». Он, напротив, зависит от движения денег, т.к. признание расходов происходит в том периоде, когда была произведена фактическая оплата.

Однако кассовый метод доступен далеко не всем ООО. Согласно п.1 ст. 273 НК РФ, применять кассовый метод могут только те компании, которые:

- за прошедшие 4 квартала получили выручку не более 1 млн руб. в каждом;

- не относятся к кредитным организациям;

- не занимаются добычей углеводородов;

- не являются контролирующими лицами иностранных фирм.

Отличие между двумя методами признания затрат легко понять на примере учета зарплаты.

Пример: Начисленная за октябрь зарплата сотрудника составила 50 тыс. руб. При этом аванс в сумме 20 тыс. руб. выплачен в октябре, а окончательный расчет (30 тыс. руб.) — в ноябре. При использовании метода начисления все 50 тыс. руб. войдут в затраты компании за октябрь. А при кассовом методе в октябре на затраты спишут только 20 тыс. руб., а оставшиеся 30 тыс. руб. войдут в затраты ноября.

Автоматизируйте учёт расходов по ОСНО и сократите время на отчётность. Сервис «Моё дело» подскажет, что можно включить в расходы, и сформирует все документы. Попробовать бесплатно

Вывод

Расходы, учитываемые при расчёте базы по налогу на прибыль на общей системе налогообложения должны быть подтверждёнными, экономически обоснованными и направленными на получение дохода.

Большинство ООО должны использовать для учёта затрат метод начисления, но отдельные представители микробизнеса имеют право применять кассовый метод.

Для верного расчёта налоговой базы ООО на ОСНО следует внимательно изучить положения НК РФ и разъяснения Минфина, чтобы определить, можно ли учитывать те или иные затраты. В противном случае налоговая база будет занижена, что повлечёт за собой ненужное внимание и санкции со стороны налоговой инспекции.

Чтобы правильно считать налоги, заполнять отчеты, и получать консультации экспертов, зарегистрируйтесь в сервисе «Моё дело».