Счёт в банке нужен для безналичных расчётов с клиентами и поставщиками. Обойтись без него можно, но это будет так же «удобно», как ехать на телеге по автотрассе. Рассказываем, с какими трудностями придётся столкнуться бизнесмену, который решил не открывать расчётный счёт.

ООО без расчётного счёта

Закон напрямую и не обязывает ООО открывать расчётный счёт, но работать без него не получится.

Какое-то время продержаться без счёта можно. Например, уставный капитал при создании фирмы можно внести в кассу наличными деньгами.

Дальше можете получать наличные деньги от покупателей и вносить их в кассу. Потом из кассы выдавать их поставщикам, работникам и перечислять по квитанции налоги. Это долгий и трудоёмкий процесс, да и вряд ли все контрагенты согласятся иметь дело только с наличными. Чтобы принимать наличные от клиентов, вам скорее всего придётся покупать кассовый аппарат и фискальный накопитель.

Кроме того, нельзя рассчитываться наличными с ИП и другими организациями на сумму больше 100 тысяч в пределах одного договора. Если работаете с физлицами, таких ограничений нет.

Можно ли заплатить налоги ООО наличными по квитанции — вопрос спорный. Минфин не раз настаивал на том, что нельзя. Заплатить налог по квитанции за фирму может уполномоченный представитель, например, учредитель или директор.

Не иметь расчётный счёт целесообразно только если фирма не ведёт никакой деятельности и сдаёт нулевые отчёты. Реально работающая фирма будет постоянно «спотыкаться» об отсутствие счёта.

ИП без расчётного счёта

ИП в этом плане проще, но ненамного. Они могут спокойно платить налоги наличными по квитанции, а деньги принимать также наличными, а иногда на свою банковскую карту. Но и тут есть трудности:

- ЦБ запрещает использовать личные счета для коммерческих целей. Этот запрет многие игнорируют, но нужно иметь в виду, что в любой момент с банком могут возникнуть проблемы. При больших оборотах на личном счёте у службы безопасности банка возникнут вопросы. Как следствие банк может расторгнуть договор и включить ИП в чёрный список;

- через лицевой счёт проходят также личные деньги ИП, не связанные с бизнесом. Если налоговики начнут разбираться, они могут обложить налогом и их, тогда придётся спорить и обосновывать им происхождение денег;

- физлица смогут переводить вам платежи онлайн, но чтобы принимать деньги от покупателей через терминал по эквайрингу, нужен расчётный счёт, т.к. личный счёт физлица для этого не подходит;

- даже если «физики» спокойно будут переводить вам деньги на карту, то серьезные контрагенты из мира бизнеса могут и отказаться, т.к. им не нужны вопросы со стороны банка — кому и за что они переводят деньги на карту.

Поэтому, если вы нацелены на то, чтобы вести полноценный бизнес, лучше открыть счёт, а не создавать трудности и ограничения себе и клиентам.

Спокойно работать без расчётного счёта могут только самозанятые. Им не нужно покупать кассу для приёма наличных, а принимать на свою личную карту оплату за товары и услуги им разрешено официально. Всё это распространяется и на самозанятых со статусом ИП.

Порядок открытия расчётного счёта

Процедура оформления счёта во всех банках примерно одинаковая.

Счёт можно открыть:

- дистанционно. Через сайт банка клиент заполняет заявку, указывает время и место встречи с представителем банка, готовит необходимые документы. Представитель банка приезжает с уже готовым договором на обслуживание;

- с посещением банка. Руководитель ООО или ИП приезжает в офис банка с готовым пакетом документов, подписывает договор и карточку с образцами подписей.

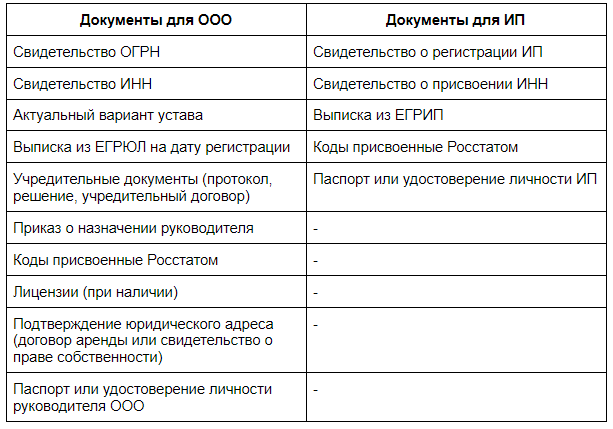

Перечень документов, которые нужно предоставить в банк для открытия счёта, может различаться. Некоторые банки требуют нотариально заверенные копии документов, другие заверяют их сами, если есть оригиналы.

Чаще всего список необходимых документов выглядит так:

Можно сдать документы и открыть расчётный счёт по доверенности. Требования к оформлению доверенности у каждого банка могут быть свои.

Время рассмотрения документов занимает от одного до трёх дней, и потом банк либо открывает расчётный счёт, либо отказывает.

Причинами для отказа могут быть:

- регистрация организации по мнимому адресу или по адресу с массовой пропиской юридических лиц;

- недоверие к личности руководителя, учредителя организации или ИП. Например, он одновременно числится руководителем и учредителем множества компаний, или у него есть непогашенные судимости, или на нём висит большая сумма неоплаченных кредитов;

- наличие заблокированных счетов в других банках;

- недееспособность ИП как физического лица;

- неправоспособность ООО вести хозяйственную деятельность. Есть проблемы с регистрацией в ЕГРЮЛ или находится в стадии ликвидации.

После положительного решения об открытии счёта клиент получает доступ к программе дистанционного банковского обслуживания и флешку с электронной подписью.