Управленческий баланс (УБ) отвечает на вопрос: «В каком состоянии находится ваш бизнес?». Он помогает увидеть объективную картину и грамотно распоряжаться средствами предприятия.

Но многие владельцы бизнеса до сих пор игнорируют этот отчет, путая его с бухгалтерским балансом. В материале расскажем, зачем компании УБ, что можно увидеть по балансу, как его внедрять и анализировать.

Управленческий баланс — это внутренний отчёт, отражающий структуру активов и пассивов бизнеса на определённую дату. В отличие от бухгалтерского, составляется в удобном для руководства формате и не предназначен для контролирующих органов. Является ключевым инструментом управленческого учёта.

Отличия управленческого баланса от бухгалтерского

| Критерий | Бухгалтерский баланс | Управленческий баланс |

|---|---|---|

| Для кого | ФНС, банки, инвесторы, аудиторы | Руководство, собственники, партнёры |

| Обязательность | Обязателен по закону, подаётся в ФНС | Добровольный |

| Форма | Строго установленная (утверждена Минфином) | Любая удобная форма |

| Периодичность | Ежеквартально и ежегодно | Можно составлять на любую дату |

| Детализация | Стандартные статьи | Можно добавлять статьи, разбивать по ЦФО, продуктам |

| Цель | Соблюдение законодательства, налогообложение | Принятие управленческих решений |

Для чего нужен управленческий баланс

Бизнес ведет УБ в следующих целях:

- Отражение реального финансового положения. По балансу четко видно, какие активы и пассивы есть в распоряжении компании, как они распределены. Анализ ключевых показателей определяет, насколько предприятие рентабельно и ликвидно, эффективно ли руководство справляется с управлением.

- Бизнес-планирование. Анализ УБ помогает составить наиболее вероятные прогнозы развития бизнеса, просчитать его платежеспособность на краткосрочную или долгосрочную перспективу. Этот пункт особенно интересует кредиторов.

- Проверка и сведение данных. УБ тесно связан с другими управленческими отчетами — о движении средств, прибыли и убытках. Это упрощает проверку и балансировку показателей.

- Защита от воровства и мошенничества. Когда каждый показатель фиксируется на счету, движение средств внутри бизнеса легче контролировать. Это уменьшает риск воровства среди сотрудников.

Если ведение бухгалтерского баланса строго регламентировано, то в работе над управленческим больше «творческой свободы». Первый отчет нужен для контролирующих органов, поэтому его ведут по установленной форме и строгим нормам.

Управленческий баланс в первую очередь служит целям самого бизнеса. Его не формируют для контролирующих структур, а поэтому могут составить так, как удобно самой компании. Она определяет, какие параметры для анализа туда включить — в том числе, те, которых нет в бухгалтерском балансе. Кроме того, УБ можно составлять на любую дату или период.

Кроме руководства, отчет по балансу может заинтересовать некоторых внешних лиц. Например, инвесторов и партнеров, которые хотят вложить деньги в ваш бизнес или приобрести в нем долю.

Хотите точно знать свою чистую прибыль и контролировать финансы? Управленческий учёт от «Моего дела» поможет следить за деньгами в режиме реального времени и принимать правильные решения для роста бизнеса. Попробовать бесплатно

Структура УБ

Управленческий баланс состоит из двух базовых составляющих: активов и пассивов. Что они значат в управленческом балансе:

| Активы | Пассивы |

|---|---|

| Использование капитала. На какие цели бизнес тратит деньги, куда их вкладывает и как распределяет | Источники финансирования. Откуда компания получает деньги. |

В управленческом балансе активы демонстрируют, как конкретно бизнес использует средства. Пассивы — откуда он их берет.

Активы, в свою очередь, тоже делятся на два вида:

- оборотные — деньги, запасы продукции, дебиторская задолженность;

- внеоборотные — основные средства бизнеса, нематериальные активы и др.

Пассивы, включенные в баланс, могут складываться из разных источников:

- собственного капитала;

- обязательств фирмы сроком более года;

- краткосрочных обязательств компании (счета контрагентов, задолженности по заработной плате, налоги и т.д.)

Как составить УБ: пошаговая инструкция

Этапы формирования УБ предприятия могут отличаться у разных компаний. Многое зависит от модели бизнеса, структуры фирмы, бизнес-направлений и других индивидуальных особенностей. Поэтому рассмотрим общие шаги.

Шаг 1. Составляем структуру

Для начала определяем, какие показатели будем включать в отчет.

Управленческий баланс во многом похож на бухгалтерский — здесь также упоминаются активы, пассивы, капитал, задолженности, сведения о доходах. Отличия в том, что УП более детализирован.

Например, в бухгалтерском отчете все товарные запасы указывают в одной строке. В управленческом их можно разбить на составляющие по разным параметрам:

- сроку годности;

- виду материалов;

- месту хранения и другим.

Другие категории можно по такому же принципу разбивать на группы или объединять.

Шаг 2. Определяем аналитику

Нужно определить конкретные параметры, по которым вы планируете вести детальный анализ. УБ можно вести по отдельным подразделениям, группам товаров, бизнес-направлениям и так далее. Можно обозначить сразу несколько аналитик, а в будущем при необходимости добавить еще или убрать ненужные.

Здесь же нужно решить, на кого будут вести баланс. Его можно составить как на одну фирму, так и на несколько аффилированных компаний.

Шаг 3. Обучаем сотрудников

Вы сами выбираете сотрудников, которые возьмут на себя ответственность за работу с балансом. Это может быть собственник бизнеса, главный бухгалтер, один отдельный сотрудник или группа лиц.

После того, как вы определили структуру, обозначили аналитики и цели, стоит составить понятное руководство по работе с балансом и закрепить его в учетной политике.

Шаг 4. Ведем баланс

Для начала нужно обозначить дату начала отчетного периода и заполнить отчет соответствующими показателями. Сведения стоит брать из бухбаланса и других форм отчетности. Укажите все остатки на счетах, обозначьте нужные аналитики и продолжайте вести УБ на протяжении необходимого периода.

Методика ведения УБ мало чем отличается от заполнения бухгалтерского отчета. Здесь также применяют двойные записи и аналогично сводят показатели.

Шаг 5. Рассчитываем финансовый результат

По итогам отчетного периода нужно рассчитать финансовый результат. На практике показатели часто не сходятся. Обычно такое случается, когда забывают о принципе двойной записи. Тогда показатели нужно перепроверить и устранить ошибки. Затем значения по итогам периода нужно сравнить с начальными — чтобы увидеть, что за это время изменилось на предприятии, как именно это произошло.

Результат в УБ может отличаться от результата в бухгалтерском отчете, поэтому при проверке на него равняться не стоит.

Подключите к работе финансового директора с опытом в вашей сфере. Наша команда внедрит систему учёта, разберётся с движением денег, выявит убытки и предложит эффективную стратегию развития. Заказать услугу

Пример составления в Еxcel

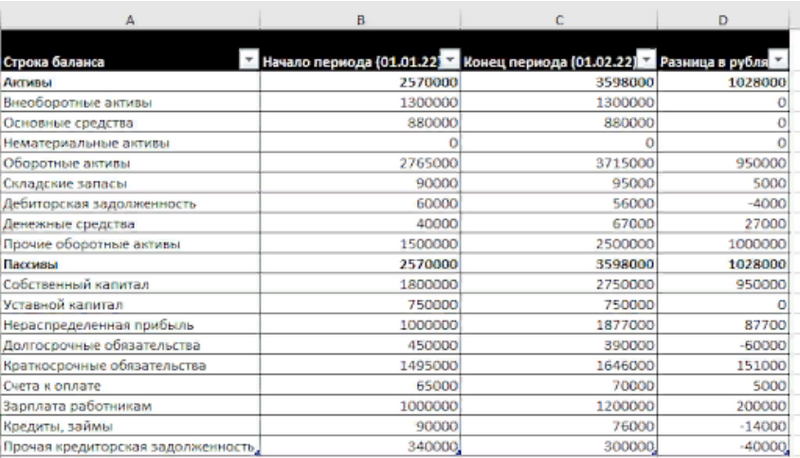

Форма УБ законом не предусмотрена — вы можете вести его, как удобно, и составить собственный бланк. Приведем такой пример учета вымышленного предприятия:

Значение в строке «Активы» складывается из суммы нескольких показателей:

- основные средства;

- нематериальные активы;

- складские запасы;

- дебиторская задолженность;

- прочие оборотные активы.

Чтобы посчитать «Пассивы», складываем значения из следующих строк:

- уставный капитал;

- нераспределенная прибыль;

- счета к оплате;

- зарплата работникам;

- кредиты;

- прочая кредиторская задолженность.

Отдельные статьи можно разбить на несколько конкретных подгрупп. Например, указать в складских запасах отдельные категории продукции.

- Долгосрочные обязательства — это все долги компании, которая она должна вернуть через год или больше.

- Краткосрочные — это сумма регулярных обязательств и срочных выплат: заработная плата, налоги, счета и другие.

Анализ показателей

Анализировать УБ можно по-разному. Методику обычно выбирают в зависимости от цели.

Например, есть вертикальный метод. Суть такого подхода в том, что общую сумму отчета принимают за целое — 100%. Остальные категории рассчитывается в долях от этого целого числа. Вертикальный анализ помогает понять структуру средств бизнеса, увидеть их источники.

Другой метод — горизонтальный. Его суть в сравнении аналогичных показателей за разные периоды. Это помогает увидеть развитие в динамике, оценить изменения. Горизонтальный метод рекомендуют применять вместе с вертикальным — только так вы увидите объективную и разностороннюю картину.

Также можно анализировать отчет с помощью расчета коэффициентов. Здесь определяют отдельные параметры, которые служат показателем отдельного аспекта бизнеса. Например:

- Ликвидность. Коэффициент ликвидности компании показывает, насколько быстро вложенные в активы средства превращаются в реальные деньги бизнеса. Ликвидные активы сопоставляют с показателями краткосрочных обязательств, чтобы понять, может ли фирма их выполнить.

- Рентабельность. Этот коэффициент отражает прибыльность компании. Показывает, насколько грамотно предприятие распоряжается собственными ресурсами, отражает стоимость компании.

- Задолженность. Этот коэффициент отражает реальную картину долговых обязательств бизнеса. В расчет идут как краткосрочные, так и долгосрочные обязательства. Коэффициент задолженности позволяет спрогнозировать вероятные финансовые риски, в том числе, банкротство.

- Финансовая устойчивость. Этот коэффициент демонстрирует прочность положения фирмы, ее стабильность.

На практике коэффициентов в разы больше, как и методов анализа УБ. Лучше всего применять несколько методов сразу.

В качестве примера рассмотрим наш образец в динамике:

Начнем с анализа активов. Их сумма за год увеличилась на 1 028 000 рублей. Оценивать этот показатель в отрыве от других нельзя. Рост активов не всегда говорит о том, что бизнес идет в гору. Иногда он указывает на долги контрагентов или затоваренность из-за сорвавшейся сделки, для которой и закупали активы.

Нематериальных активов у фирмы нет. Состояние внеоборотных активов с начала отчетного периода не изменилось. Чтобы проанализировать ситуацию с продажами, показатели складских запасов и дебиторской задолженности рассматривают вместе.

Какая ситуация в нашем примере:

- размер складских запасов увеличился;

- дебиторская задолженность уменьшилась.

Обычно такое движение показателей говорит о том, что продажи фирмы упали. Но в данной ситуации, с учетом роста суммы активов, это говорит о росте продаж.

Показатель в строке денежных средств нужно рассматривать в совокупности с другими. Сам по себе он мало о чем говорит, потому что может регулярно меняться. Большинство показателей по активам увеличились. Предварительно можно сказать, что судя по балансу, компания развивается неплохо.

Теперь посмотрим на пассивы.

Сумма уставного капитала осталась прежней. Размер нераспределенной прибыли увеличился, а вместе с ним и собственный капитал — это говорит о хорошем финансовом росте и стабильном положении бизнеса.

Уменьшаются долгосрочные обязательства компании. Краткосрочные, наоборот, выросли. Это могло произойти из-за роста обязательств по зарплате и счетам. Но конкретно эти показатели нужно оценивать в перспективе. Если они стабильно растут, это плохой знак.

В целом, судя по балансу, состояние компании стабильно. Но это относительный результат — на практике показателей может быть больше, а одного метода анализа недостаточно.

Что еще можно узнать:

- боротный капитал. Чтобы рассчитать его величину, нужно вычесть краткосрочные обязательства из оборотных активов. Положительное значение говорит о стабильном финансовом положении. Отрицательное сигнализирует о проблемах.

- Рентабельность собственного капитала. Чтобы понять, насколько рентабелен собственный капитал бизнеса, прибыль делят на значение собственного капитала.

- Оборачиваемость продукции. Для этого нужно вычислить средний остаток запасов на складе и разделить на них выручку.

- Независимость. Чтобы рассчитать финансовую независимость бизнеса, нужно разделить капитал на сумму пассивов. Чем выше получится значение, тем лучше.

Как вести УБ компании

Работать с балансом можно по-разному. Есть два стандартных подхода.

Первый — параллельно бухгалтерскому. Это можно реализовать только с помощью специальной программы для управленческого учета. Чем такой подход удобен:

- программа работает автономно, все показатели попадают в отчет своевременно;

- если должным образом контролировать работу ПО, ошибки будут минимальны;

- можно без труда вести несколько аналитик одновременно.

У такого метода работы с балансом есть минусы. Самый главный — затраты. Придется приобретать и настраивать ПО, обучать персонал, тратить время на контроль ошибок на первых порах. Ведение двух учетов одновременно отнимает сравнительно больше времени.

Второй подход заключается в том, что сведения из бухгалтерского учета переносят в управленческий. Крупным фирмам с широкой номенклатурой также потребуется программа. Небольшой бизнес может вести всю работу в Excel.

В чем главные плюсы такого метода:

- процесс проходит довольно быстро, и для этого достаточно одного сотрудника;

- не придется тратить время и средства на обучение персонала и внедрение принципиально новой системы.

Ключевой минус — во времени. Так как вся нагрузка выпадает на одного сотрудника (или небольшую группу людей) время работы над учетом распределяется неравномерно. Если руководству потребуются сведения, ему нужно подождать, пока их внесут, сведут и проверят.

Второй минус — в человеческом факторе. При монотонном ручном переносе показателей в Эксель возможны ошибки и опечатки.

В остальном, принципы ведения учета одинаковы для любого способа. В каждом случае это эффективный инструмент, который позволяет адекватно оценивать состояние фирмы и отслеживать ключевые бизнес-процессы.