При заполнении расчёта 6-НДФЛ нужно обратить особое внимание на заполнение графы «Отчётный период (код)». Он проставляется на титульном листе и относится к тому периоду, за который заполняется отчётность. При неверном указании кода считается, что работодатель не исполнил свою обязанность как налогового агента.

При заполнении кода отчётного периода 6-НДФЛ нужно учесть такие моменты:

- код имеет двузначное числовое значение, для чего на титульном листе предусмотрено два знакоместа (ячейки). При заполнении информации запрещено оставлять одну или обе ячейки пустыми;

- в ячейках нельзя указывать «00» или «- -»;

- код отчётного периода, как и другую информацию бумажного 6-НДФЛ, нужно заполнять чернилами только синего, фиолетового или чёрного цвета;

- нельзя зачёркивать информацию или использовать корректирующие средства. При ошибке подобного рода нужно заполнить расчёт заново.

При заполнении расчёта 6-НДФЛ необходимо использовать коды отчётного периода, которые указаны в нормативных документах (Приказ ФНС России от 19.09.2023 № ЕД-7-11/649@ (в редакции Приказа от 09.01.2024 № ЕД-7-11/1@) и Приложении № 1 к Порядку заполнения формы 6-НДФЛ):

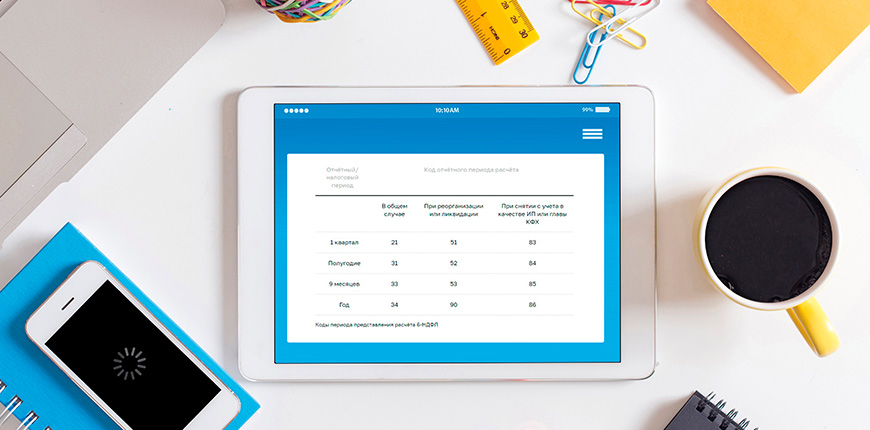

| Отчётный/налоговый период | Код отчётного периода расчёта | ||

|---|---|---|---|

| В общем случае | При реорганизации или ликвидации | При снятии с учета в качестве ИП или главы КФХ | |

| 1 квартал | 21 | 51 | 83 |

| Полугодие | 31 | 52 | 84 |

| 9 месяцев | 33 | 53 | 85 |

| Год | 34 | 90 | 86 |

Коды периода представления расчёта 6-НДФЛ

Важно! Отдельное выделение кодов отчётного периода отчёта для реорганизованной или ликвидированной организации необходимо потому, что они сдают отчёт за период с начала года до даты реорганизации или ликвидации. Этот же момент касается и ИП (главы КФХ) при их снятии с учёта.

Например, компания ликвидирована 23 сентября 2026 года. Тогда нужно сформировать 6-НДФЛ за 9 месяцев и указать код отчётного периода — 53.

Кроме кода отчётного периода на титульном листе расчёта 6-НДФЛ есть ещё графа для указания временного периода — «Календарный год». Она используется для указания конкретного года, за который заполняется расчёт.

В совокупности информация в графах «Отчётный период» и «Календарный год» помогает определить, за какой промежуток времени налогоплательщик подаёт расчёт.

Для грамотного заполнения расчёта 6-НДФЛ воспользуйтесь возможностями справочно-правовой системы «Моё дело Бюро». Она позволит правильно и без ошибок сформировать отчёт и в частности указать код отчётного периода отчёта 6-НДФЛ.

Примеры заполнения графы «Отчётный период»

Рассмотрим примеры заполнения информации об отчётном периоде расчёта 6-НДФЛ.

Пример 1

ООО «Технология» сдаёт расчёт 6-НДФЛ за 1 квартал 2026 года. Компания не относится к реорганизованным или ликвидированным. Тогда нужно указывать код отчётного периода в отчёте — 21.

Образец заполнения кода отчётного периода — 1 квартал

Образец заполнения кода отчётного периода — 1 квартал

Пример 2

ООО «Технология» сдаёт расчёт 6-НДФЛ в целом за 2026 год. Компания не относится к реорганизованным или ликвидированным. Тогда нужно указывать код отчётного периода в отчёте — 34.

Образец заполнения кода периода представления — год

Образец заполнения кода периода представления — год

Пример 3

Собственники ООО «Технология» приняли решение о ликвидации компании. Общество ликвидировано 23 августа 2026 года. Организация должна сдать информацию за период с 1 января по 23 августа 2026 года. Август относится к отчётности за 9 месяцев, поэтому нужно указать код отчётного периода — 53.

Образец заполнения кода отчётного периода для ликвидированной компании — 9 месяцев

Образец заполнения кода отчётного периода для ликвидированной компании — 9 месяцев

Внимание! При ликвидации нужно ниже под названием компании указать код «0» — для ликвидированного налогоплательщика. При реорганизации нужно указать код согласно Приложению № 4 к Порядку заполнения формы 6-НДФЛ, утвержденному Приказом ФНС России от 19.09.2023 № ЕД-7-11/649@, в зависимости от вида реорганизации (преобразование, слияние, разделение, присоединение, разделение с одновременным присоединением).

Часто задаваемые вопросы

В этом случае нужно сдать два расчёта:

- в первом отчёте на титульном листе указать всю информацию из исправляемого расчёта, а в разделах 1 и 2 поставить нули или прочерки. Также нужно указать номер корректировки;

- во втором отчёте на титульном листе указать корректную информацию по коду отчётного периода, а остальные сведения указать как в исправляемом расчёте.

Да, будут проводить камеральную проверку, но не будут сравнивать показатели с РСВ (как делали ранее). При этом будут использоваться контрольные соотношения из Приказа ФНС России от 29.02.2024 № ЕД-7-3/164@ и Письма ФНС России от 28.02.2024 № БС-4-11/2234@.. В частности, будут проверять контрольные соотношения внутри самого 6-НДФЛ, с налоговыми вычетами, расчетными счетами, карточкой расчетов с бюджетом. Если между отчётами выявятся расхождения, ИФНС потребует представить пояснения или исправления.