С 2023 года страхователи подают единый отчёт ЕФС-1. Второй раздел документа отведён отчислениям на травматизм. Расскажем, как заполнить раздел 2 в ЕФС-1 и подать отчёт.

Новая форма ЕФС-1

В 2023 году система страхования существенно изменилась. Реформировали департаменты — вместо отдельных ПФР и ФСС теперь работает объединённый Социальный фонд РФ (СФР). Для работодателей принципиальных изменений не произошло — учреждение выполняет те же функции, что и прежние организации по отдельности: выплачивает пособия, администрирует обязательные страховые взносы и т.д.

Изменения произошли в порядке отчётности. Подавать отчёты в прежнем виде компании и предприниматели больше не будут. На замену привычным документам пришли новые. Среди них — ЕФС-1, объединивший сразу несколько привычных отчётов:

- СЗВ-СТАЖ;

- СЗВ-ТД;

- 4-ФСС;

- ДСВ-3.

Так данные, которые прежде передавали в отчётах-предшественниках, теперь включены в разделы нового документа.

Предоставлять раздел 2 формы ЕФС-1 должны страхователи с сотрудниками, которые производят отчисления на травматизм в соответствии с Федеральным законом №125-ФЗ или по условиям договоров ГПХ.

Актуальная форма ЕФС-1 утверждена Приказом СФР от 17.11.2023 N 2281.

В составе отчёта — титульный лист и два раздела, каждый из которых включает несколько подразделов. Для каждой категории сведений предусмотрен свой порядок сдачи. Например, информацию о стаже нужно подавать только раз в год. Оповестить фонд об увольнении или найме работника, как прежде, необходимо максимум на следующий рабочий день.

Кстати, СЗВ-М в прежнем виде теперь тоже не сдаётся. Ей на замену пришёл отчёт о персонифицированных сведениях. Его раз в месяц подают в инспекцию ФНС.

Раздел 2 ЕФС-1 вместо 4-ФСС

Раздел 2 ЕФС-1 теперь подаётся вместо формы 4-ФСС. В нём отчитываются о взносах на травматизм.

Кто сдаёт документ:

- компании и ИП, работающие на территории России и привлекающие к работе её граждан по трудовым или ГПХ договорам;

- наниматели-физлица, уплачивающие отчисления на травматизм с выплат нанятым сотрудникам и исполнителям.

Отчитываться по 2 разделу нужно каждый квартал, даже если в каком-то из них у работников не было выплат. Если они ничего не получали, и взносы не уплачивались, необходимо подать документ с нулевыми значениями.

Данные о сотрудниках, подписавших ГПХ-соглашение, включают в расчёт, если отчисления на травматизм предусмотрены условиями договора. Такими взносами облагаются только договоры о выполнении работ, оказании услуг или авторского заказа.

Если работодатель обнаружит, что подал документ с ошибочными или неполными данными, ему стоит исправить их в ближайшее время. Если нарушения приведут к занижению суммы взносов, компанию или ИП оштрафуют. Чтобы исправить недочёты, подаётся уточнённая форма.

Работодатели, применяющие специальный налоговый режим АУСН, второй раздел не подают.

В состав второго раздела входят следующие данные:

| Часть отчёта | Какие данные включает |

|---|---|

| 2 раздел | Информация о начисленных взносах на травматизм |

| Подраздел 2.1 | Расчёт суммы взносов |

| Подраздел 2.1.1 | Сведения о страховой базе и взносах для компаний с ОП, действующими как самостоятельные классификационные единицы, или госорганизаций |

| Подраздел 2.2 | Расчёт взносов при переводе сотрудника на работу в другую организацию или к другому предпринимателю |

| Подраздел 2.3 | Информация о результатах обязательных медицинских осмотров и оценки условий труда |

Как заполнить раздел 2 в ЕФС-1

Отчёт оформляют по правилам, установленным Приказом СФР от 17.11.2023 N 2281.

Пройдёмся по ключевым этапам. Каждый период подаются два подраздела:

- 2.1 — с расчётом суммы отчислений;

- 2.3 — с данными о медросмотрах и спецоценки условий труда.

Это минимальный состав 2 Раздела ЕФС-1. Остальные подразделы оформляют только при наличии в периоде соответствующих сведений:

- 2.1.1. — при наличии обособленных подразделений, действующих как самостоятельные структуры;

- 2.2 — при переводе сотрудников на новое место по соглашению о предоставлении труда работников.

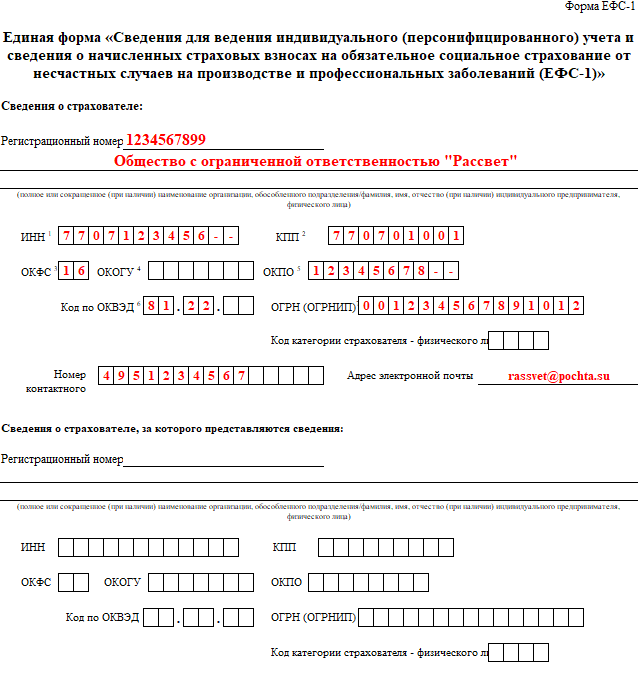

Прежде чем переходить к разделу и его подразделам, необходимо оформить титульник. Туда вносят:

- наименование компании или ФИО предпринимателя;

- регистрационный номер в СФР;

- ИНН;

- КПП;

- ОКФС, ОКПО, ОКВЭД;

- ОГРН или ОГРНИП;

- категорию страхователя - физического лица;

- контактный номер телефона;

- адрес электронной почты.

На титульном листе имеется аналогичный блок сведений, которые предоставляют в случае предоставления отчёта за другого страхователя.

На титульном листе проставляется должность, ФИО руководителя или ИП, его подпись, дата предоставления отчёта.

Раздел 2

Во втором разделе ЕФС-1 указывают:

- номер корректировки. Если документ подают впервые, в строку пишут код 000. Если подают уточнения, указывают 001. Все дальнейшие уточнённые формы отмечают последовательно — 002, 003 и т.д.;

- расчётный период. Если сведения подают за квартал, указывают 03. Если за полгода — 06. За 9 месяцев — 09, за год - 12;

- год, за который отчитываются;

- среднесписочное число работников;

- число работников, с чьих доходов идут отчисления — и оформленных официально, и нанятым по соглашениям ГПХ;

- списочную численность сотрудников с инвалидностью;

- численность сотрудников, занятых на вредном и опасном производстве.

Строку о прекращении деятельности заполняют, если предприниматель или компания закрывает бизнес. Тогда отмечают код «Л». После можно переходить к подразделам.

При наличии у страхователя льготы делается отметка “Х” в соответствующей графе.

Подраздел 2.1

Здесь предоставляют основную информацию для расчёта отчислений. Оформлять подраздел нужно так:

| Номер строки | Что указывают |

|---|---|

| 1 | Общую суммы выплат, начисленных работникам в отчётном периоде |

| 2 | Сумму выплат, которые на основании статьи 20.2 закона №125-ФЗ не облагаются взносами |

| 3 | База страховых взносов.. Чтобы рассчитать её, нужно отнять от суммы из строки 1 показатель строки 2. |

| 4 | Выплаты, начисленные работающим в соответствующем периоде инвалидам |

| 5 | Тариф по взносам, соответствующий классу риска |

| 6 | Скидка к основному тарифу |

| 7 | Процент надбавки к основной ставке |

| 8 | Размер тарифа, выраженный в записи с тремя десятичными знаками после целого числа. Например, если тариф 0,6%, в строке нужно вписать 0,600 |

| 9 | Сумма взносов, положенная к уплате |

Иногда работодатели могут не оформлять строки с 5 по 8:

- если подают подраздел 2.1.1;

- когда исчисляют взносы одновременно на нескольких основаниях.

По строкам 1-4, 9 дается разбивка по графам.

В графе 3 указывается общая сумма с начала календарного года.

В графе 4 - сумма на конец предыдущего квартала (в отчете за 1 квартал будут нулевые значения).

В графах 5-7 - данные в разбивке за последние три месяца отчётного квартала.

Подраздел 2.1.1.

Кроме компаний с обособленными подразделениями, действующими как СКЕ, данный подраздел предоставляют:

- лица, исчисляющие взносы на нескольких основаниях;

- организации, получающие частичное финансирование из бюджета.

В подразделе проставляется отметка о том, какая категория лиц подаёт отчёт.

В первой строке таблицы прописывают базу, облагаемую взносами, и размер отчислений. Строку «Основной ВЭД» страхователям нужно оформлять по-разному:

- Компании со СКЕ вносят данные на основании собственной деятельности, не выделенной под обособленное подразделение. Сведения о результатах СКЕ отражают в остальных строках таблицы.

- Компании с частичным финансированием оформляют строку по каждому виду финансирования — отдельно из бюджета или от коммерческой деятельности.

- Работодатели, исчисляющие взносы на нескольких основаниях, указывают показатели по каждому ВЭД, в которой заняты сотрудники.

В графах подраздела отражают:

- порядковый номер;

- основной ВЭД и ВЭД подразделений, выделенных под самостоятельные классификационные единицы;

- коды ОКВЭД — основной структуры и подразделений;

- название подразделения и страхователя;

- ставку тарифа по взносам;

- процент скидки;

- надбавку к тарифу;

- итоговую сумма взносов.

Подраздел 2.2

Данный подраздел отчёта оформляют, когда переводят сотрудника по договору о предоставлении труда работника в другую фирму или к другому предпринимателю.

Строк будет столько же, скольким работодателям предоставили сотрудников. В числе сведений нужно указать:

- регистрационный номер;

- ИНН;

- КПП;

- ОКВЭД;

- код направления деятельности принимающего работодателя;

- общее количество предоставляемых сотрудников;

- отдельно — число направляемых работников с инвалидностью.

Базу для исчисления взносов фиксируют в графах 8-15. В остальных указывают ставку, проценты к скидке и надбавке.

Подраздел 2.3

Здесь необходимо сообщить о проведённых медицинских осмотрах. Департаменту нужны ключевые сведения:

- какое количество работников проходит их предварительно и периодически;

- сколько человек уже прошли медосмотры.

Здесь же нужно отчитаться о проверке условий труда — общее количество рабочих мест, которые необходимо проверять, прописывают в 3 графе. Если проверку не проводили, нужно проставить 0.

Образец заполнения раздела 2 ЕФС-1

Разберёмся с заполнением 2 раздела на примере. В компании «Рассвет» работает пятеро сотрудников, двое — с инвалидностью. Компания занимается уборкой помещений, её ОКВЭД — 81.22. Взносы организация платит по тарифу 0,5%.

Выплаты в каждом месяце первого квартала 2025 составили:

- 60 000 рублей — сотрудникам с инвалидностью;

- 150 000 рублей — остальным работникам;

- всего — 210 000 рублей.

За квартал сотрудникам выплатили совокупно 630 000 рублей. Оснований для надбавок у компании нет.

Компания может использовать льготную ставку к доходам сотрудников с инвалидностью — взносы по ним начисляют со скидкой в 60%. В данном случае тариф выходит 0,3% (0,5*60%).

Условия труда в последний раз проверяли год назад, опасных или вредных условий не выявили. Несчастных случаев в отчётном периоде не произошло.

Таблица - Расчет взносов на травматизм ООО “Рассвет”

| Сотрудник | Зарплата январь | Зарплата февраль | Зарплата март | Тариф страховых взносов | Взносы январь | Взносы февраль | Взносы март | Итого взносы за 1 квартал |

|---|---|---|---|---|---|---|---|---|

| Иванов | 30000 | 30000 | 30000 | 0,3 | 90 | 90 | 90 | 270 |

| Петров | 30000 | 30000 | 30000 | 0,3 | 90 | 90 | 90 | 270 |

| Сидоров | 40000 | 40000 | 40000 | 0,5 | 200 | 200 | 200 | 600 |

| Ковалев | 50000 | 50000 | 50000 | 0,5 | 250 | 250 | 250 | 750 |

| Сергеев | 60000 | 60000 | 60000 | 0,5 | 300 | 300 | 300 | 900 |

| ИТОГО | 210000 | 210000 | 210000 | х | 930 | 930 | 930 | 2790 |

Компании нужно подать 2 раздел, заполнить титульный лист и подразделы 2.1 и 2.3.

Пример оформления раздела 2 и подраздела 2.1 формы ЕФС-1

Пример оформления раздела 2 и подраздела 2.1 формы ЕФС-1

Пример заполнения подраздела 2.3 ЕФС-1

Пример заполнения подраздела 2.3 ЕФС-1

Когда сдавать раздел 2 ЕФС-1

Второй раздел страхователи подают по результатам каждого квартала, до 25 числа следующего месяца.

Форма подачи зависит от штата:

- если у работодателя не больше 10 сотрудников включительно, можно дать как бумажный, так и цифровой бланк;

- если число штата больше 10 — предоставить документ разрешено только в электронном формате.

Предоставить документ нужно в территориальное подразделение фонда. Так, отчитаться по первому кварталу 2025 нужно до 25 апреля 2025.

Штрафы за нарушение порядка подачи 2 раздела ЕФС-1

Санкции зависят от характера нарушения:

- Если нарушить форму подачи, фонд оштрафует страхователя на 1000 рублей. Такое наказание ждёт тех, кто должен был отчитаться электронно, но предоставил бумажный документ.

- Если передать ошибочные или неточные сведения или опоздать с отчётом, фонд выпишет штраф на 500 рублей за каждого сотрудника, с выплат которому начисляются взносы.

- За непредставление данных о трудовой деятельности оштрафуют на 300-500 рублей.