Расчет 6-НДФЛ подают все компании и предприниматели с работниками. Поговорим о том, как правильно заполнить 2 Раздел и избежать проблем с налоговой.

Как заполнить 1 Раздел, читайте в нашей статье.

Порядок заполнения раздела 2 в 6-НДФЛ

Требования к заполнению документа подробно отражены Приказе ФНС от 19.09.2023 г. № ЕД-7-11/649@ (в редакции Приказа ФНС от 09.01.2024 г. № ЕД-7-11/1@). 2 раздел содержит в себе непосредственно расчёт налога, который исчислили, удержали и перевели в ФНС с выплат сотрудникам. Его нужно заполнять нарастающим итогом с начала года.

В разделе содержится поле «Код бюджетной классификации». В нём необходимо указать, по какой ставке рассчитывается налог.

Актуальные КБК на 2026 год установлены Приказом Минфина России от 10.06.2024 N 85н.

С 2025 года введена прогрессивная шкала НДФЛ, из-за чего КБК были актуализированы.

Таблица 1 — КБК по НДФЛ на 2026 год для заполнения строки 105 раздела 2 расчета 6-НДФЛ

| Вид дохода, с которого исчисляется НДФЛ | Ставка НДФЛ | КБК |

|---|---|---|

| Зарплата, премии и прочие доходы, облагаемые по прогрессивной шкале | 13% | 182 1 01 02010 01 1000 110 |

| 15% | 182 1 01 02080 01 1000 110 | |

| 18% | 182 1 01 02150 01 1000 110 | |

| 20% | 182 1 01 02160 01 1000 110 | |

| 22% | 182 1 01 02170 01 1000 110 | |

| Районные коэффициенты и надбавки | 13% | 182 1 01 02210 01 1000 110 |

| 15% | 182 1 01 02230 01 1000 110 | |

| Дивиденды резидентам | 13% | 182 1 01 02130 01 1000 110 |

| 15% | 182 1 01 02140 01 1000 110 | |

| Дивиденды нерезидентам | 15% | 182 1 01 02010 01 1000 110 |

| Матвыгода по займам, призы, выигрыши | 35% | 182 1 01 02010 01 1000 110 |

Далее подробно обсудим правила заполнения строк 2 раздела 6-НДФЛ.

- Строка 100. В этом поле необходимо указать ставку, по которой облагается доход.

- Строка 105. Здесь нужно указать код бюджетной классификации.

- Строка 110. Строка отражает общее количество лиц, которые получили доход в отчётном периоде.

- Строка 111. В т.ч. из строки 110 количество высококвалифицированных специалистов, которые получили доход.

- Строка 120. Здесь отражается полная сумма выплаченного дохода на всех сотрудников.

- Строка 121. В т.ч. из строки 120 сумма доходов, полученная высококвалифицированными специалистами.

- Строка 130. Сумма всех налоговых вычетов и расходов, на который был уменьшен доход, подлежащий НДФЛ.

- Строка 131. Налоговая база

- Строка 140. Общая сумма налога, исчислённого с общего размера доходов.

- Строка 141. Сумма налога, которую исчислили конкретно с доходов высококвалифицированных специалистов.

- Строка 150. Сумма всех фиксированных авансовых платежей с начала года, которые принимались в уменьшение НДФЛ.

- Строка 155. Сумма налога на прибыль, которая подлежит зачёту.

- Строка 156. Сумма налога, исчисленная и уплаченная в иностранном государстве.

- Строка 160. Общий размер налога на доходы физических лиц, удержанный с доходов.

- Строки 161-166. В т.ч. сумма удержанного налога по шести срокам перечисления.

- Строка 170. Размер НДФЛ, который не удалось удержать.

- Строка 180. Сумма излишне удержанного налоговым агентом НДФЛ.

- Строка 190. Общий размер НДФЛ, который налоговый агент вернул плательщикам в соответствии с условиями статьи 231 Налогового кодекса.

- Строки 191-196. В т.ч. сумма возвращённого налога по шести срокам перечисления.

Отрицательных значений в полях быть не должно. Там, где подразумевается указание суммы, но по факту выплат или налога не было, нужно поставить ноль. В свободных ячейках необходимо ставить прочерки.

Таблица 2 — Сроки перечисления НДФЛ по отчетным периодам 2026 года

| Строки 2 раздела 6-НДФЛ | 1 квартал | Полугодие | 9 месяцев | Год |

|---|---|---|---|---|

| 160, 190 | 01.01 — 31.01 | 01.01 — 30.06 | 01.01 — 30.09 | 01.01 — 31.12 |

| 161, 191 | 01.01 — 22.01 | 01.04 — 22.04 | 01.07 — 22.07 | 01.10 — 22.10 |

| 162, 192 | 23.01 — 31.01 | 23.04 — 30.04 | 23.07 — 31.07 | 23.10 — 31.10 |

| 163, 193 | 01.02 — 22.02 | 01.05 — 22.05 | 01.08 — 22.08 | 01.11 — 22.11 |

| 164, 194 | 23.02 — 28.02 | 23.05 — 31.05 | 23.08 — 31.08 | 23.11 — 30.11 |

| 165, 195 | 01.03 — 22.03 | 01.06 — 22.06 | 01.09 — 22.09 | 01.12 — 22.12 |

| 166, 196 | 23.03 — 31.03 | 23.06 — 30.06 | 23.09 — 30.09 | 23.12 — 31.12 |

Пример заполнения 2 раздела

Теперь разберём наглядный пример заполнения 2 раздела отчёта 6-НДФЛ.

Допустим, в ООО «Наш лес» трудятся два соучредителя и два наёмных работника по трудовым договорам. Сотрудники получают зарплату в размере 130 000 рублей каждый в таком порядке: аванс в размере 60 000 — 25 числа текущего месяца, а остальную часть — 10 числа следующего. Зарплату за декабрь выплатили в декабре, и налог с нее был указан в 6-НДФЛ за 2025 год.

Участники получили дивиденды в размере 900 000 рублей 17 февраля 2026 года.

3 марта 2026 участнику рекламной акции (не работник компании) выдан приз — бензопила стоимостью 15 000 руб. Так как победитель не является сотрудником компании, НДФЛ она удержать не смогла.

НДФЛ с зарплаты и дивидендов облагаются по ставке 13%, т.к. по зарплате и дивидендам налоговые базы, определяемые раздельно, не превысили 2,4 млн. руб.

НДФЛ со стоимости приза облагается по ставке 35%.

Таблица 3 — Расчёт НДФЛ сотрудникам ООО «Наш лес» за 1 квартал 2026

| Дата | Доход (зарплата, аванс, дивиденды, приз) |

Ставка НДФЛ | Сумма НДФЛ | Сумма на руки |

|---|---|---|---|---|

| 24.01.2026 | 240 000 | 13% | 31 200 | 208 800 |

| 10.02.2026 | 280 000 | 13% | 36 400 | 243 600 |

| 17.02.2026 | 900 000 | 13% | 117 000 | 783 000 |

| 25.02.2026 | 240 000 | 13% | 31 200 | 208 800 |

| 03.03.2026 | 15 000 | 35% | 5 250 | Сумма НДФЛ не удержана, выдан приз |

| 10.03.2026 | 280 000 | 13% | 36 400 | 243 600 |

| 25.03.2026 | 240 000 | 13% | 31 200 | 208 800 |

| ИТОГО зп, аванс | 1 280 000 | 13% | 166 400 | 1 113 600 |

| ИТОГО дивиденды | 900 000 | 13% | 117 000 | 783 000 |

| ИТОГО приз | 15 000 | 35% | 5 250 | Сумма НДФЛ не удержана, выдан приз |

Таблица 4 — Распределение НДФЛ с доходов по срокам начисления за 1 квартал 2026

| Срок перечисления | Основные доходы (аванс, зарплата) |

Дивиденды | Призы | |||

|---|---|---|---|---|---|---|

| Сумма дохода | НДФЛ | Сумма дохода | НДФЛ | Сумма дохода | НДФЛ | |

| С 1 по 22 января | — | — | — | — | — | — |

| С 23 по 31 января | 240 000 | 31 200 | — | — | — | — |

| С 1 по 22 февраля | 280 000 | 36 400 | 900 000 | 117 000 | — | — |

| С 23 по 28 февраля | 240 000 | 31 200 | — | — | — | — |

| С 1 по 22 марта | 280 000 | 36 400 | — | — | 15 000 | 5250 |

| С 23 по 31 марта | 240 000 | 31 200 | — | — | — | — |

| ИТОГО | 1 280 000 | 166 400 | 900 000 | 117 000 | 15 000 | 5250 |

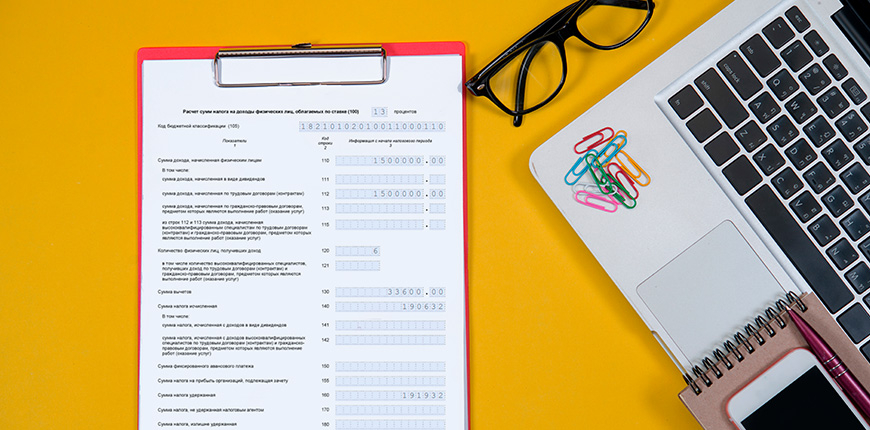

Заполнить второй раздел нужно так:

Образец заполнения 2 раздела

Образец заполнения 2 раздела

Заполнение 2 раздела 6-НДФЛ по основным доходам (зарплата, аванс)

") Заполнение 2 раздела 6-НДФЛ по основным доходам (зарплата, аванс)

Заполнение 2 раздела 6-НДФЛ по основным доходам (зарплата, аванс)

Заполнение 2 раздела 6-НДФЛ по дивидендам

Заполнение 2 раздела 6-НДФЛ по призу

Заполнение 2 раздела 6-НДФЛ по призу

Как проверить правильность 2 раздела в 6-НДФЛ

За ошибки в отчётности предусмотрены санкции — штраф в размере 500 рублей согласно статье 126.1 Налогового кодекса. Кроме того, могут отдельно наказать должностных лиц — предупреждением или штрафом 300-500 рублей по статье 15.6 Административного кодекса.

Однако штрафа можно избежать, если действовать оперативно. Так, если вы обнаружили ошибки самостоятельно, необходимо в ближайший срок подать корректирующую форму. Порядок её заполнения зависит от типа ошибок:

- Если вы некорректно отразили показатели в полях, название организации, перепутали даты и т.п. — заполните правильный отчёт с указанием кода корректировки «1--» на титульном листе и подайте в ИФНС.

- Если вы ошиблись в реквизитах — КПП или ОКТМО — действовать нужно немного по-другому. Сначала заполните форму теми же некорректными реквизитами, а в полях со значениями проставьте нули. Так вы аннулируете ранее поданные показатели. После подайте правильно заполненную нулевую форму.

Если вы не заметили ошибок сами, налоговая отправит вам уведомление, и на исправление ошибок у вас будет пять рабочих дней. В некоторых случаях ФНС может потребовать пояснительное письмо, простыми словами, объяснительную, в которой нужно подробнее раскрыть причину каких-либо расхождений в показателях.

Для проверки отчёта можно сравнить контрольные соотношения. Вполне возможно, что далее в него также будут вноситься корректировки. Также налоговая разработала специальный тестер для проверки отчётности. Его можно найти на сайте ФНС, скачать на компьютер и загрузить туда электронный экземпляр декларации.

А чтобы избежать ошибок и готовить корректную отчётность с первого раза, обратитесь к сервису «Моё дело». Он содержит все актуальные отчётные формы и заполняет их автоматически правильно. Кроме того, налоговый календарь сервиса заранее предупредит о сроках подачи отчётности, что избавит от лишнего налогового стресса и санкций.