Мастер 6-НДФЛ (до 2021 г.)

Общая информация

Отчёт по форме 6-НДФЛ предоставляется налоговыми агентами ежеквартально:

- за I квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом;

- за год – не позднее 1 апреля следующего года.

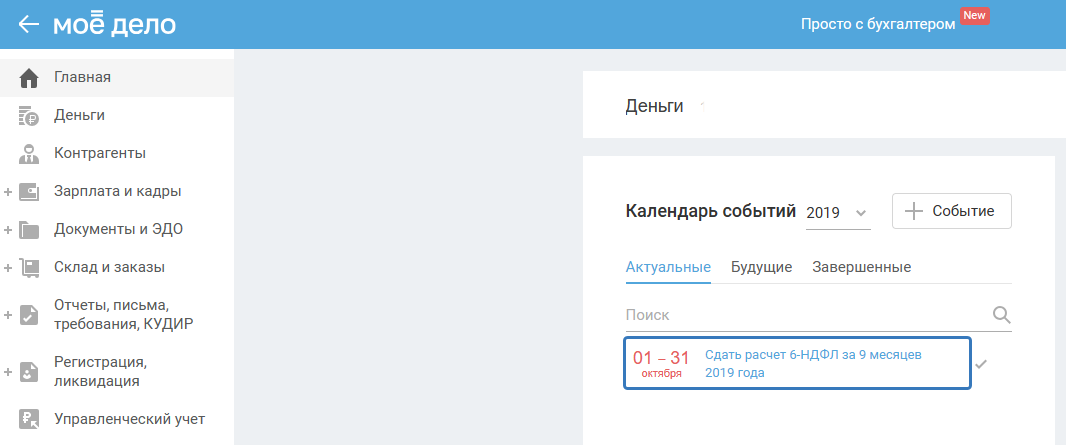

В Календаре событий нажмите на действие «Сдать расчёт по форме 6-НДФЛ»:

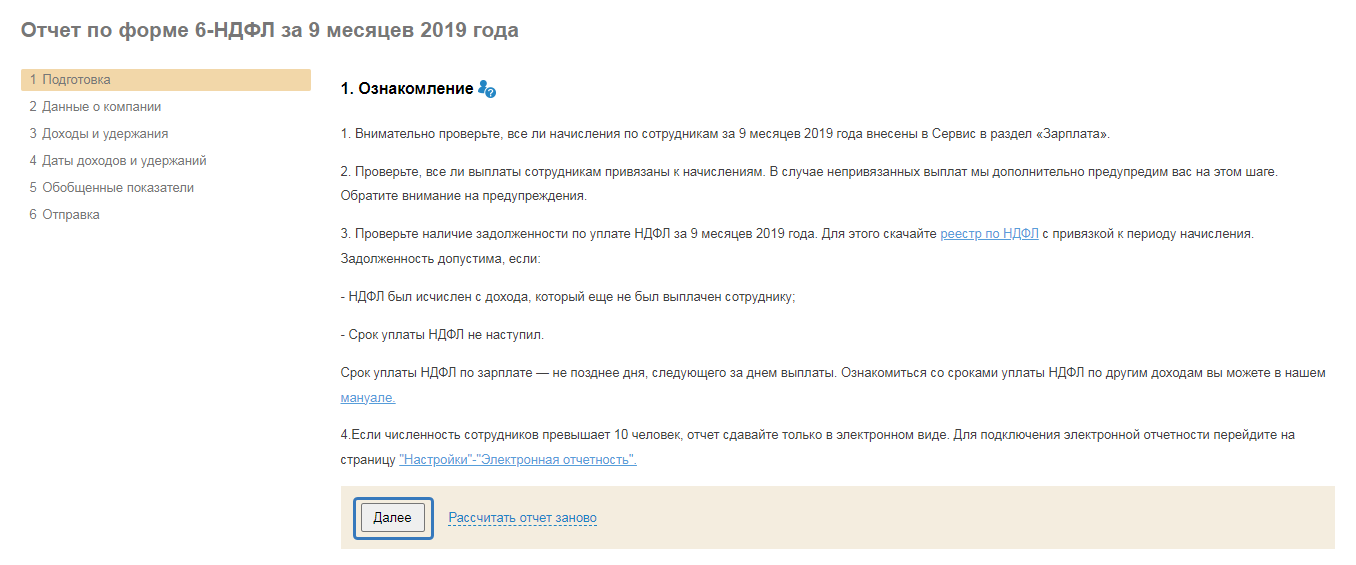

Откроется окно с мастером подготовки отчёта, состоящим из нескольких шагов.

Для того чтобы перейти на следующий шаг, нажмите кнопку «Далее».

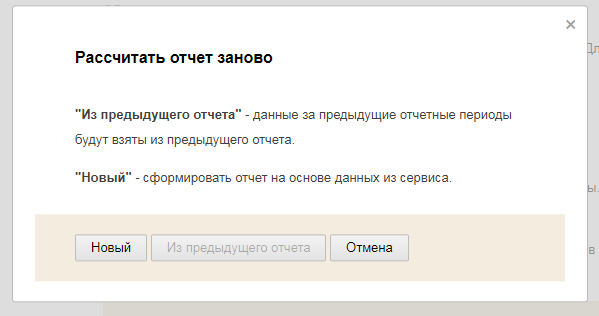

Если в моменте прохождения мастера (до его завершения) вы вносили изменения в сервис, связанные с начислением и выплатой зарплаты, тогда для продолжения работы в мастере воспользуйтесь ссылкой «Рассчитать отчёт заново» — «Из предыдущего отчёта» или «Новый»:

«Из предыдущего отчёта» - кнопка используется в том случае, если вносились правки в мастере по формированию отчёта за предыдущий квартал.

«Новый» - кнопка используется в том случае, если что-то изменяли в мастере по формированию отчёта за предыдущий квартал, но в текущем отчёте правки не нужны.

Подготовка

Представлена информация о сроках представления отчёта за соответствующий отчётный период (квартал, полугодие, 9 месяцев, год):

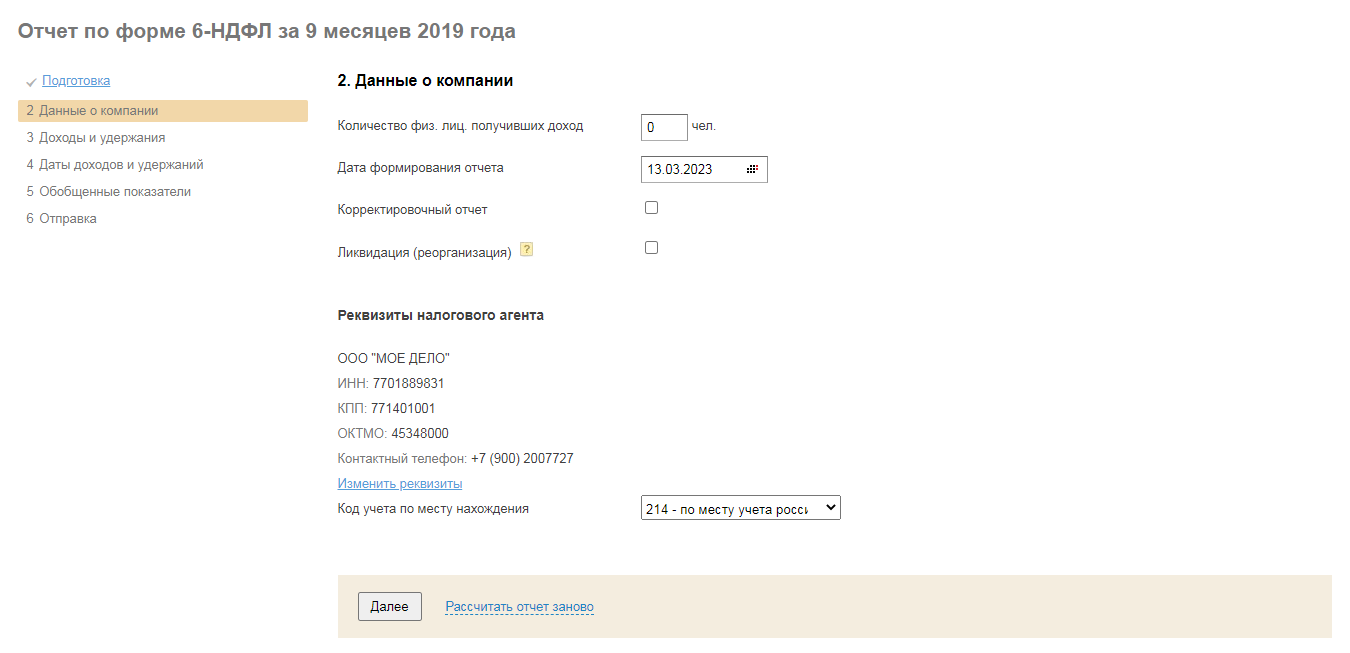

Данные о компании

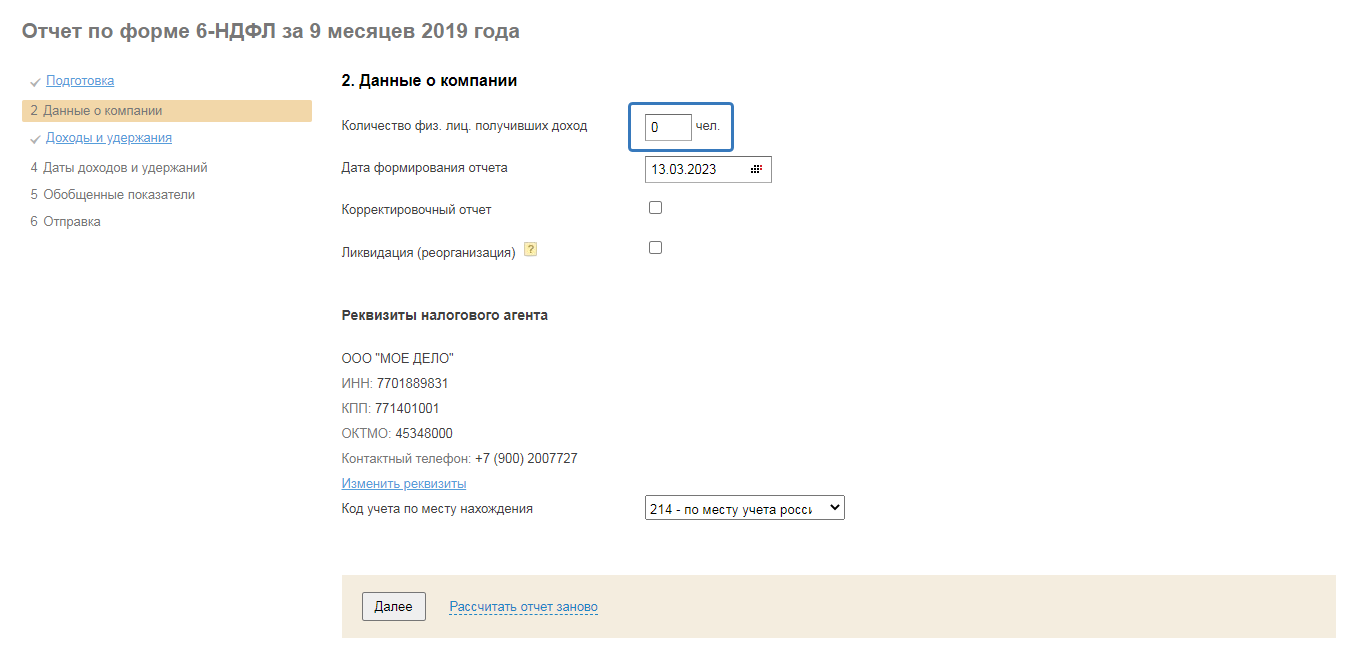

Проверьте данные о компании. Обратите внимание на заполнение следующих полей.

В поле «Количество физ. лиц. получивших доход» отображается общее количество граждан, которые получали доход в отчётном периоде. То есть граждан, доходы которых попали в раздел 1 отчёта по форме 6-НДФЛ (список таких сотрудников можно просмотреть на шаге 3 «Доходы и удержания» мастера 6-НДФЛ).

При этом граждане с одинаковыми ИНН объединяются, т.е. такой человек будет считаться как одна единица. Таким образом, например, если сотрудник одновременно работал и по трудовому и гражданско-правовому договору, то он при формировании отчёта будет учитываться как одна единица. Такой подход связан с тем, что отчёт по форме 6-НДФЛ будет сопоставляться с итоговыми показателями сданных отчётов 2-НДФЛ по итогам года. А форма 2-НДФЛ подается на одного и того же сотрудника в одном экземпляре даже если он работал течение года по трудовому и гражданско-правовому договору.

В поле «Дата формирования отчёта» по умолчанию указывается текущее число. Пользователь может изменить данное число.

В поле «Корректировочный отчёт» поставьте галочку, если вы подаете уточненный отчёт по форме 6-НДФЛ. В появившемся окне укажите порядковый номер корректировки, т.е. первый корректировочный отчёт, поданный за данный будет иметь номер - 001, второй корректировочный отчёт, поданный за данный квартал -002 и т.д.

В поле «» поставьте галочку, если отчёт подается в связи с реорганизацией или ликвидацией.

Реквизиты компании изменяются в Настройках (нажмите на активную ссылку «редактировать»).

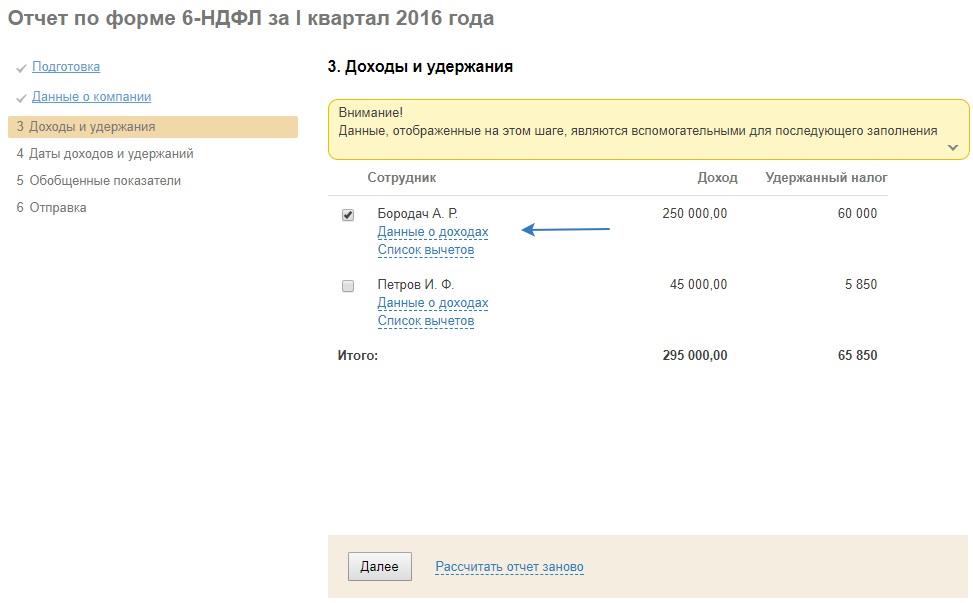

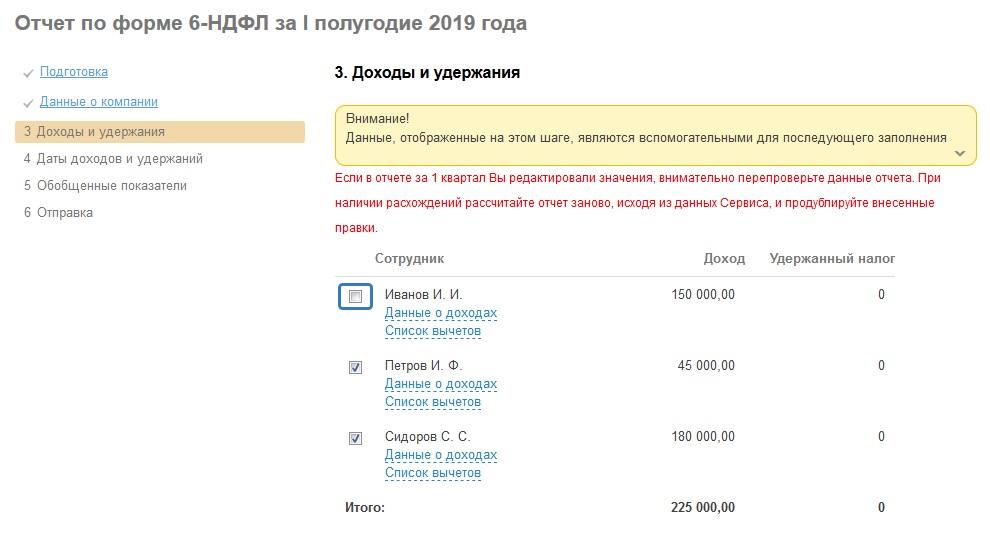

Доходы и удержания

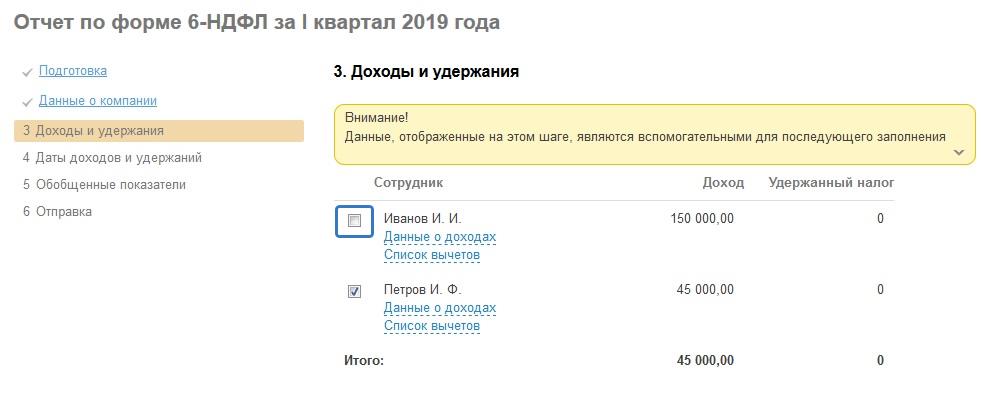

Данные, отображенные на этом шаге, являются вспомогательными для последующего заполнения разделов 1 и 2 расчёта 6-НДФЛ. Здесь вы можете просмотреть, как (исходя из каких данных по каждому сотруднику) формируются те или иные строки расчёта в целом. Обратите внимание, что в раздел 2 расчёта суммы с данного шага попадут только при одновременном выполнении следующий условий:

- налог с полученного дохода был удержан, то есть если была фактическая выплата дохода сотруднику;

- срок уплаты налога по законодательству (строка 120) приходится на текущий отчётный период.

Если выплаты дохода (а соответственно, и удержания налога) не было, то суммы дохода попадут в раздел 1, а в раздел 2 – только когда налог будет удержан и при условии, что срок перечисления налога по законодательству попадет в тот же отчётный период, в котором был удержан налог. Если срок перечисления налога по законодательству (строка 120) попадает на следующий отчётный период, то в раздел 2 информация о доходе и удержанном налоге попадет в отчётный период, которому соответствует строка 120. Например, если зарплата за март была выдана 31 марта, то налог так же считается удержанным 31 марта. Однако срок перечисления налога по законодательству приходится на 1 апреля. В такой ситуации информация о доходе и удержанном налоге за март в раздел 1 попадет в 1 квартале, а в раздел 2 - в отчёте за полугодие. Данный подход полностью соответствует

разъяснениям ФНС России в отношении заполнения формы 6-НДФЛ.

Обратите внимание. Суммы, приведенные на данном шаге, вы при необходимости можете скорректировать вручную. При этом данные изменения отразятся в отчёте 6-НДФЛ. Однако имейте в виду, что по окончании года данные из расчёта 6-НДФЛ и данные из отчётов 2-НДФЛ будут проходить контрольные соотношения между собой и, при наличии ошибок, отчёты приняты не будут. Поэтому мы настоятельно советуем внимательно подходить к вопросу корректировки сведений в отчёте 6-НДФЛ, так как эти изменения не отразятся в отчёте 2-НДФЛ и в последующем отчёт 2-НДФЛ придется сверять и корректировать вручную.

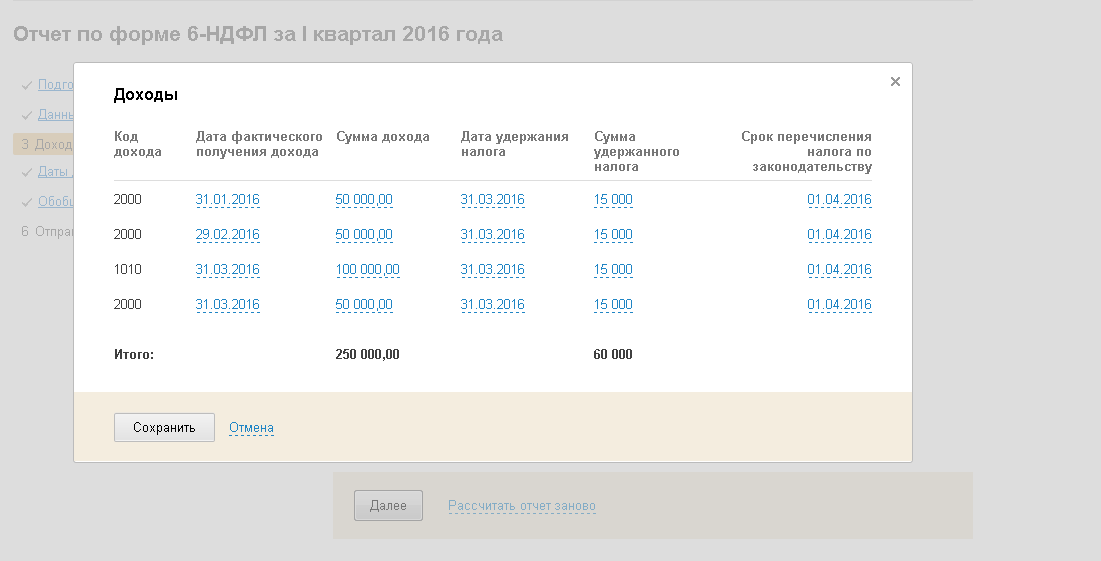

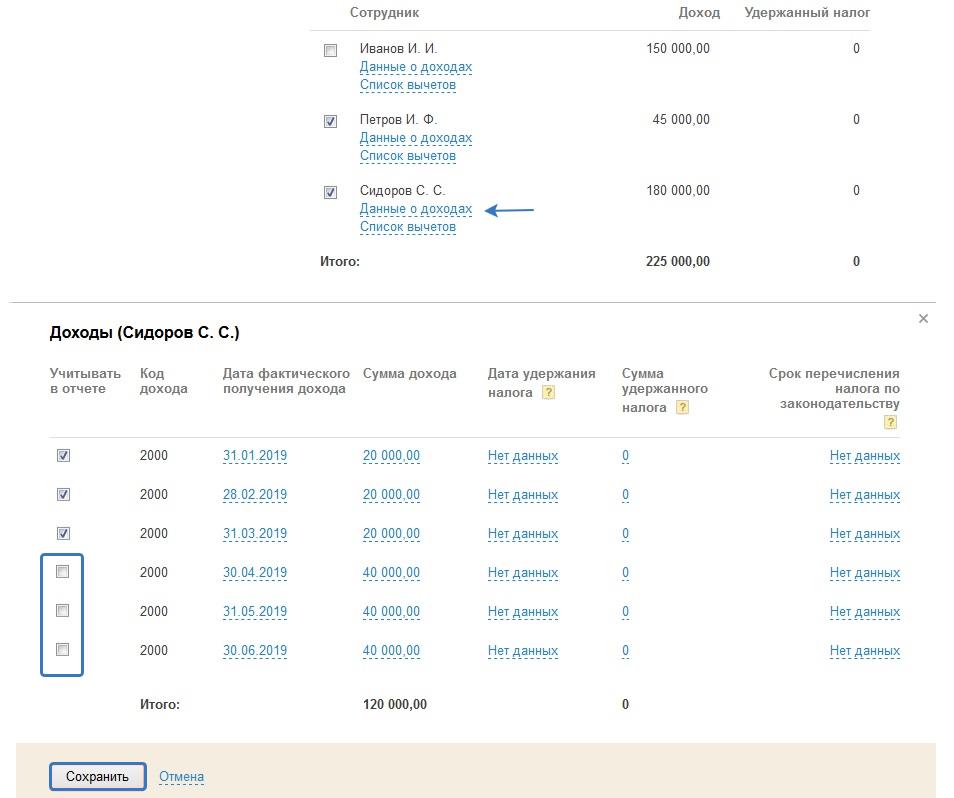

Данные подтягиваются на данный Шаг 3 по следующему алгоритму.

Столбец «Код дохода». В него попадает код полученного дохода для целей НДФЛ. При наведении на нужный код всплывает соответствующая текстовая подсказка о том какой доход зашифрован за данным числовым кодом. Например, код дохода «2000» - это доходы в виде оплаты труда (зарплата, производственные премии), код дохода 1010 - дивиденды и т.д.

Столбец «Дата фактического получения дохода». В него попадает дата, на которую доход считается полученным для целей НДФЛ. Эта дата определяется в соответствии со ст. 223 Налогового кодекса РФ. Например, для доходов в виде оплаты труда (код дохода 2000) дата фактического получения дохода определяется как последний день месяца, за который был начислен доход (вне зависимости от фактической выплаты дохода). По большинству остальных доходов (дивиденды, больничные, отпускные и др.) дата фактического получения дохода определяется как дата его фактической выплаты.

Столбец «Сумма дохода». В него попадает сумма дохода, полученная на дату получения дохода, которая отображена в предыдущем столбце. Сумма дохода определяется без вычета исчисленного НДФЛ. При условии, что дата получения дохода попадает в отчётный период, данные из этого столбца попадают в строку 020 раздела 1 формы 6-НДФЛ. В данный столбец не попадают суммы, которые полностью освобождены от НДФЛ, например, такие как социальные пособия при рождении ребенка, по уходу за ребенком, декретное пособие. Тогда как суммы, которые облагаются НДФЛ, лишь в части попадают в данный столбец в полной сумме, при этом не облагаемая часть попадает в раздел Вычеты. В частности это касается сумм материальной помощи, которая не облагается НДФЛ в размере 4 000 руб. Например, если материальная помощь выплачивается в размере 10 000 руб., то в данный столбец сумма дохода попадет полностью в размере 10 000 руб. (при условии выплаты материальной помощи, т.к. дата фактического получения дохода по ней - день выплаты), а не облагаемая часть в 4000 руб., попадет в раздел вычеты.

Столбец «Дата удержания налога». Данный столбец заполняется только при условии фактической выплаты дохода (выплаты из кассы, перечисления на расчётный счёт) и в нем проставляется именно дата фактической выплаты дохода. Это правило объясняется следующим. Согласно налоговому законодательству удержать НДФЛ можно только при фактической выплате дохода. Таким образом, если выплаты дохода не было, данный столбец будет не заполнен. Если данный столбец заполнен, и дата удержания налога попадает на отчётный квартал, то она попадает в строку 110 Раздела 2 отчёта по форме 6-НДФЛ.

Столбец «Сумма удержанного налога». В данном столбце отображается сумма налога, которая была удержана на дату, показанную в предыдущем столбце. Данная сумма предопределяется следующим образом:

- по коду дохода 2000 (оплата труда) сумма исчисленного налога считается удержанной, если есть фактическая выплата (исключая аванс по зарплате - на дату выплаты аванса НДФЛ не рассчитывается и не удерживается)

- по остальным кодам доходов сумма удержанного налога определяется исходя из исчисленного налога пропорционально сумме выплаченного дохода. Таким образом, если весь начисленный доход был выплачен, то сумма дохода отобразиться в сумме начисления.

Столбец «Срок перечисления налога по законодательству». Данный столбец заполняется в соответствии с правилами указанными в статье 226 Налогового кодекса РФ. То есть в данном столбце указывается не срок когда вы ФАКТИЧЕСКИ перечислили налог в бюджет, а срок, в который вы ДОЛЖНЫ перечислить удержанный налог в бюджет согласно законодательству.

| Код дохода | Название | Дата фактического получения дохода | Дата удержания налога | Срок перечисления налога по законодательству** |

| 2000 | Зарплата | 1. Если работник отработал полный месяц — последний день месяца, за который начислена зарплата;

2. Если работник уволился в течение месяца (не последним днем) — последний день работы в месяце увольнения, за который начислен доход |

Дата выплаты дохода/выдачи дохода в натуральной форме | День, следующий за днем фактической выплаты/выдачи в натуральной форме |

| 2012 | Отпускные | Дата выплаты | Дата выплаты дохода | Последний день месяца, в котором фактически выплачены отпускные. |

| 2300 | Больничный | Дата выплаты | Дата выплаты дохода | Последний день месяца, в котором фактически выплачен больничный |

| 2610 | Материальная выгода | Последний день месяца, в котором она начислена | Дата выплаты иного дохода в денежной форме (в т.ч. не облагаемого НДФЛ) | День, следующий за днем выплаты иного дохода в денежной форме |

| 1010 | Дивиденды | Дата выплаты | Дата выплаты дохода | День, следующий за днем фактической выплаты |

| 2010 | Вознаграждение по ГПД | Дата выплаты | Дата выплаты дохода | День, следующий за днем фактической выплаты |

| 4800, 2013* | Компенсация за неиспользованный отпуск при увольнении | Дата выплаты | Дата выплаты дохода | День, следующий за днем фактической выплаты |

| 4800, 2014* | Компенсация при увольнении, Выходное пособие | Дата выплаты | Дата выплаты дохода | День, следующий за днем фактической выплаты |

| 4800 | Последний день месяца, в котором был создан АО | Суточные сверх норм | Дата выплаты любого иного дохода в денежной форме (в т.ч. не облагаемого НДФЛ) | День, следующий за днем фактической выплаты иного дохода в денежной форме (в т.ч. не облагаемого НДФЛ) |

| 4800 | Иные доходы | Дата выплаты | Дата выплаты дохода | День, следующий за днем фактической выплаты |

| Иные коды | Иные коды | Дата выплаты | Дата выплаты/выдачи дохода | День, следующий за днем фактической выплаты |

* Применяется, начиная с отчётности за 2017 год

** Если этот день приходится на выходной или праздник - то, следующий за ним первый рабочий день.

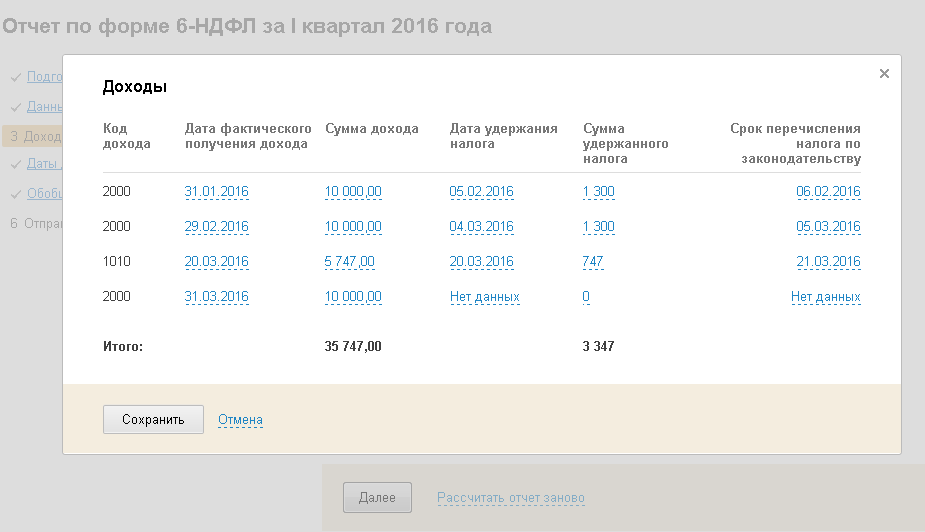

Пример 1

Сотруднику начислено:

- зарплата за январь (код дохода 2000) в размере 10 000 руб. НДФЛ 13 %. (вычетов нет). На руки - 8700 (10 000 - 1300 руб.). Аванс выплачивается 20 января - 4350 руб. Окончательная выплата зарплаты за январь - 5 февраля - 4350 руб.;

- зарплата за февраль (код дохода 2000) в размере 10 000 руб. НДФЛ 13 %. (вычетов нет). На руки - 8700 (10 000 - 1300 руб.). Аванс выплачивается 20 февраля - 4350 руб. Окончательная выплата зарплаты за февраль - 4 марта - 4350 руб.;

-зарплата за март (код дохода 2000) в размере 10 000 руб. НДФЛ 13 %. (вычетов нет). На руки - 8700 (10 000 - 1300 руб.). Аванс выплачивается 20 марта - 4350 руб. Окончательная выплата зарплаты за март - 5 апреля - 4350 руб.;

-дивиденды (1010) в размере 10 000 руб. НДФЛ 13 %. Начислены 10 марта, выплачены в размере 5000 руб. 20 марта.

Столбцы будут заполнены следующим образом:

В блоке «Список вычетов» на Шаге 3 отображаются данные о вычетах по НДФЛ, которые указаны в реквизитах сотрудника:

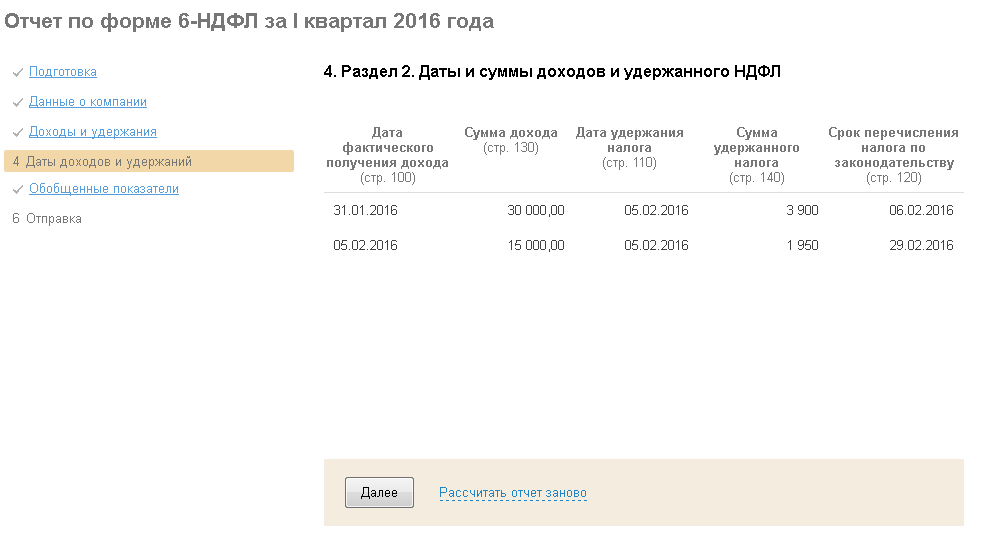

Даты и суммы доходов и удержанного НДФЛ

Информация с данного шага будет отображаться в разделе 2 отчёта по форме 6-НДФЛ за соответствующий квартал. Данные здесь приводятся не нарастающим итогом, а только за последний квартал отчётного периода. Данные попадают в этот раздел, ориентируясь на дату удержания налога. Если дата удержания налога (по общему правилу она равна дате выплаты дохода) приходится на последние 3 месяца отчётного периода, то соответствующие данные попадают в раздел 2 отчёта 6-НДФЛ за данный квартал.

Графы данного шага заполняются по следующему алгоритму.

Доходы и суммы удержанного с них НДФЛ с предыдущего шага группируются по трем датам - Дата фактического получения дохода, Дата удержания налога, Дата перечисления налога по законодательству. Для того чтобы доход и удержанный налог были записаны в одну строчку все эти 3 даты должны совпадать.

Пример.

Сотруднику Иванову было начислено:

зарплата за январь в размере 10 000 руб. (НДФЛ 1300 руб.); Зарплата была выплачена 5 февраля.

отпускные в размере 15 000 руб. (1950 руб.) Отпускные были выплачены вместе с зарплатой за январь 5 февраля.

Сотруднику Петрову была начислена зарплата за январь в размере 20 000 руб. (НДФЛ 2600 руб.) Зарплата была выплачена 5 февраля.

При заполнении раздела 2 (Шаг 4 Мастера) данные по зарплате Иванова и Петрова будут сгруппированы в одну строчку (так как совпадают все три даты - Дата получения дохода, Дата удержания налога (она же дата выплаты дохода), Дата перечисления налога по законодательству).

Тогда как данные по отпускным Иванова будут отображены в отдельной строчке. Так как по отпускным датой получения дохода является дата выплаты отпускных. А срок перечисления налога по законодательству - последнее число месяца в котором были выплачены отпускные.

Шаг 4 Мастера (Раздел 2 формы 6-НДФЛ) будет заполнен по указанным суммам следующим образом:

Обобщенные показатели

Данные из Шага 5 «Обобщенные показатели» попадают в раздел 1 расчёта по форме 6-НДФЛ.

По каждой налоговой ставке составляется отдельный раздел 1. Строки 060–090 в такой ситуации являются общими по всем ставкам и заполняются только на первой странице раздела 1.

Данный раздел формируется нарастающим итогом с начала года (в отличие от раздела 2, который содержит данные только за последние 3 месяца отчётного периода).

Особенности заполнения строк 020-050:

Строка 020 «Сумма начисленного дохода». В нее попадают все данные из графы «Сумма дохода» Шага 2 по каждому сотруднику при условии, что дата фактического получения данного дохода приходится на отчётный период.

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов». В ней отдельно из строки 020 выделяются суммы полученных дивидендов. То есть те суммы, которые отражены на Шаге 2 по каждому сотруднику с кодом 1010 в поле «Сумма дохода» при условии что дата фактического получения дохода попадает на отчётный период.

Строка 030 «Сумма налоговых вычетов». В данной строке показываются все налоговые вычеты, которые отображены по каждому сотруднику на Шаге 2 за отчётный период.

Строка 040 «Сумма исчисленного налога». В данной строке отображается сумма налога рассчитанная по формуле: (Строка 020 -Строка 030) х ставку налога.

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов». Отдельно из строки 040 выделяется сумма НДФЛ, исчисленная с суммы дивидендов, т.е. строка 025 х ставку налога по дивидендам.

Строка 050 «Сумма фиксированного авансового платежа». Указываются суммы авансов по патенту, уплаченные иностранными сотрудниками в отчётном периоде, на которые должен быть уменьшен налог к удержанию.

Указанные выше строки заполняются отдельно по каждой ставке налога.

Особенности заполнения строк 060-090.

Данные в строку 060 «Количество физических лиц, получивших доход» подтягивается с Шага 2 Мастера «Данные о компании».

По строке 070 «Сумма удержанного налога» отображается сумма НДФЛ фактически удержанная с начала года. По общему правилу в отчёте за 1 квартал данная информация складывается из данных строк 140 раздела 2.

При заполнении строки 070 учитываются следующие особенности.

По строке 070 не нужно отражать фактически не удержанный за период сдачи отчёта налог. Например, по «переходящей» зарплате (в частности за март, уплаченной в апреле - которая формирует начисленный доход в одном периоде, а удержание налога с нее приходится на следующий период). В частности, это подтверждается контрольными соотношениями, по которым при уменьшении значения по данной строке на значение по строке 090 (сумма налога, возвращаемая налоговым агентом) полученная сумма не должна быть меньше данных карточки расчётов с бюджетом об уплате НДФЛ с начала года (письмо ФНС России № БС-4-11/3852 от 10 марта 2016 г.). В противном случае налоговая инспекция делает вывод о неполной уплате налога в бюджет.

По строке 080 «Сумма не удержанного налога» отражается сумма налога, которая фактически не может быть удержана до окончания года (например, при выдаче подарка работнику, который со следующего месяца решил уволиться, налог не был удержан из-за нехватки суммы выплаты дохода в денежной форме).

Таким образом, сумму рассчитанного, но не удержанного (не перечисленного) по причине не наступления даты удержания (в частности, в ситуации начисления и выплаты «переходной» зарплаты) налога не нужно также отражать, ни в строке 070, ни в строке 080 раздела 1 расчёта по форме 6-НДФЛ.

О верности этого вывода говорит само название строки 070 «Сумма удержанного налога». Так, в ситуации отражения зарплаты в расчёте за I квартал значение по этой строке сформируют суммы налога, удержанные из зарплаты за декабрь прошлого года (если она выплачена в январе), январь и февраль отчётного периода. Сумма налога, удержанная из зарплаты за март в апреле, будет отражена по данной строке расчёта за следующий период – полугодие.

Причем по контрольным соотношениям, действующим при проверке расчёта формы 6-НДФЛ (письмо ФНС России № БС-4-11/3852 от 10 марта 2016 г.), строки раздела 1 не взаимоувязаны со строками раздела 2. То есть применительно к рассматриваемой ситуации это означает, что показатели строки 070 не сопоставляются со значениями строки 140, в которой указывается обобщенная сумма удержанного налога. Кроме того, в приведенной методике также не предусмотрено равенство показателей строки 040 и строки 070 раздела 1 расчёта (письмо ФНС России № БС-4-11/4222 от 15 марта 2016 г.).

Таким образом, нарушений форматно-логического контроля при сдаче расчёта не будет.

На основании соблюдения требований контроля сумму налога, не удержанную из зарплаты за март (по причине ее выплаты в апреле), не нужно отражать и в строке 080 «Сумма налога, не удержанная налоговым агентом» расчёта за I квартал. Согласно контрольным соотношениям строка 080 в расчёте за год должна быть равна сумме строк «Сумма налога, не удержанная налоговым агентом» справок 2-НДФЛ с признаком «1» (и строк 034 приложения № 2 к декларации по налогу на прибыль, представляемого в ряде случаев). Вместе с тем данная строка в справке 2-НДФЛ формируется без учёта налога с зарплаты за текущий год (например, за декабрь), фактически удерживаемого и перечисляемого в бюджет до момента подачи справки 2-НДФЛ за этот год, то есть не позднее 1 апреля следующего года (например, с зарплаты за декабрь – в январе).

Исходя из этого, можно сделать вывод, что в целях соблюдения форматно-логического контроля в расчёте 6-НДФЛ строку 070 нужно формировать исходя из факта удержания налога, а строку 080 – помимо этого исходя из факта наступления даты удержания. А именно – если дата удержания наступила, а налог не удержан (например, по ошибке или из-за нехватки суммы выплачиваемого дохода) до окончания года, то значение по строке 080 нужно сформировать. Если же дата удержания налога пока не наступила (например, приходится на следующий период), то отражать значение налога по строке 080 не нужно (за исключением окончания налогового периода в отношении доходов, с которых не удержан налог, кроме зарплаты за текущий год, удержание и перечисление налога с которой будет произведено до момента подачи справки 2-НДФЛ).

Строка 090 «Сумма налога, возвращенная налоговым агентом». Показатель данной строки необходимо заполнить самостоятельно в случае, если в отчётном периоде были факты возврата налога сотрудникам/исполнителям. В частности, при излишнем удержании налога.

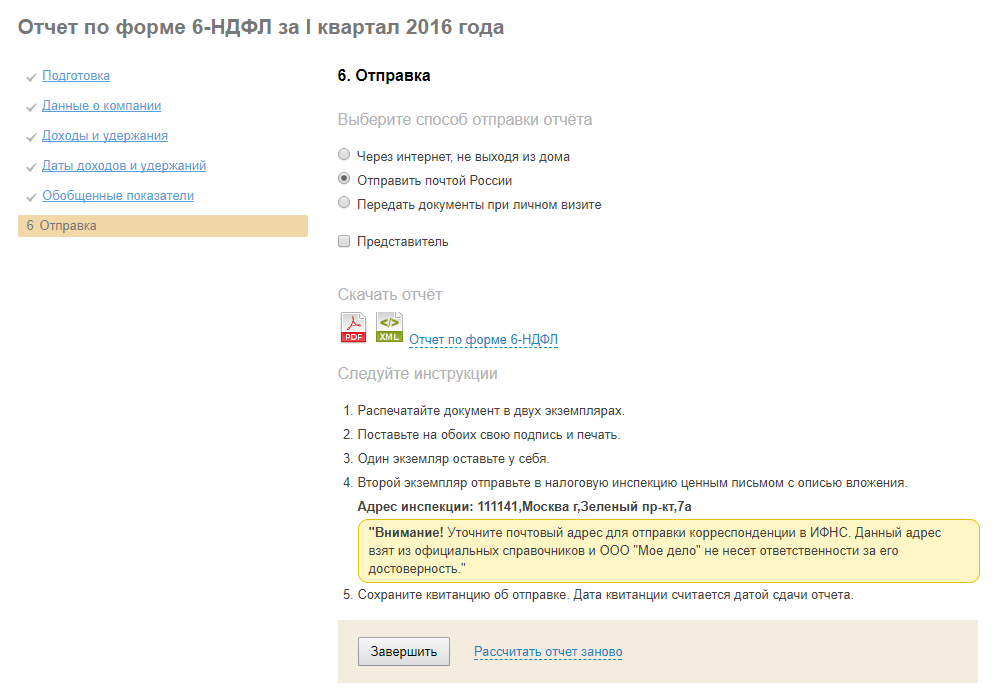

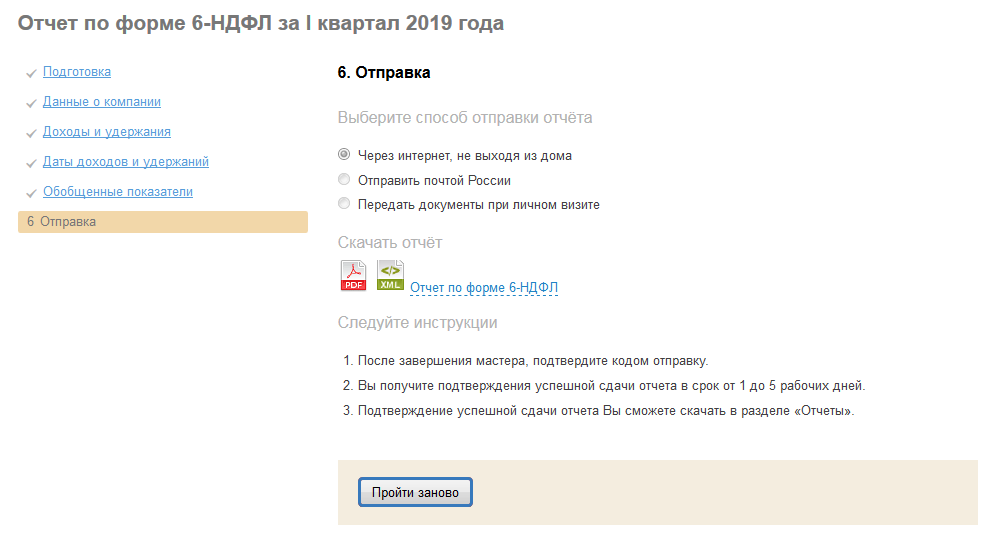

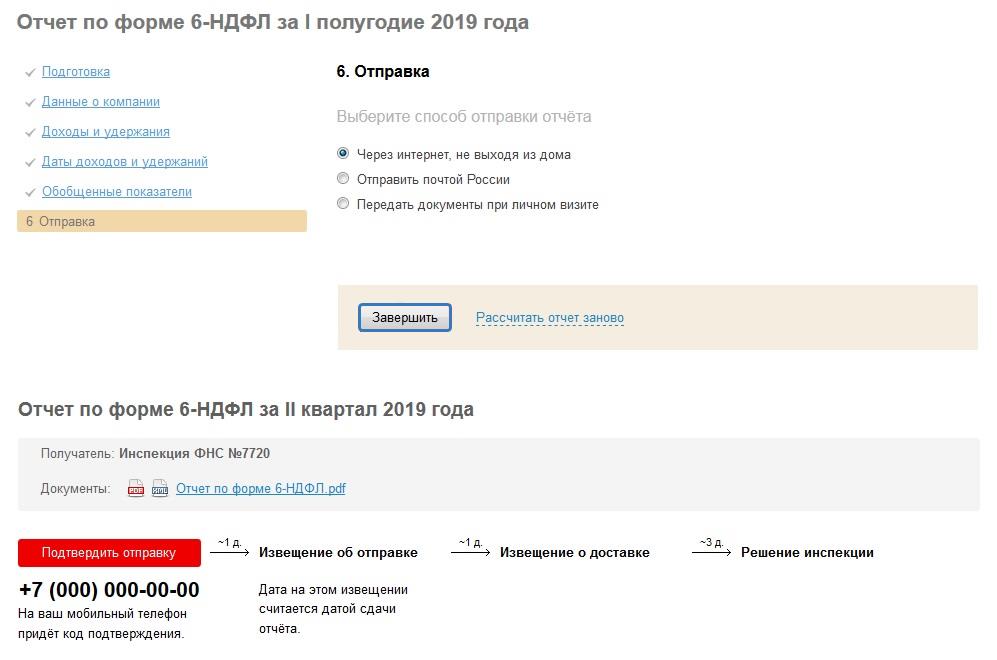

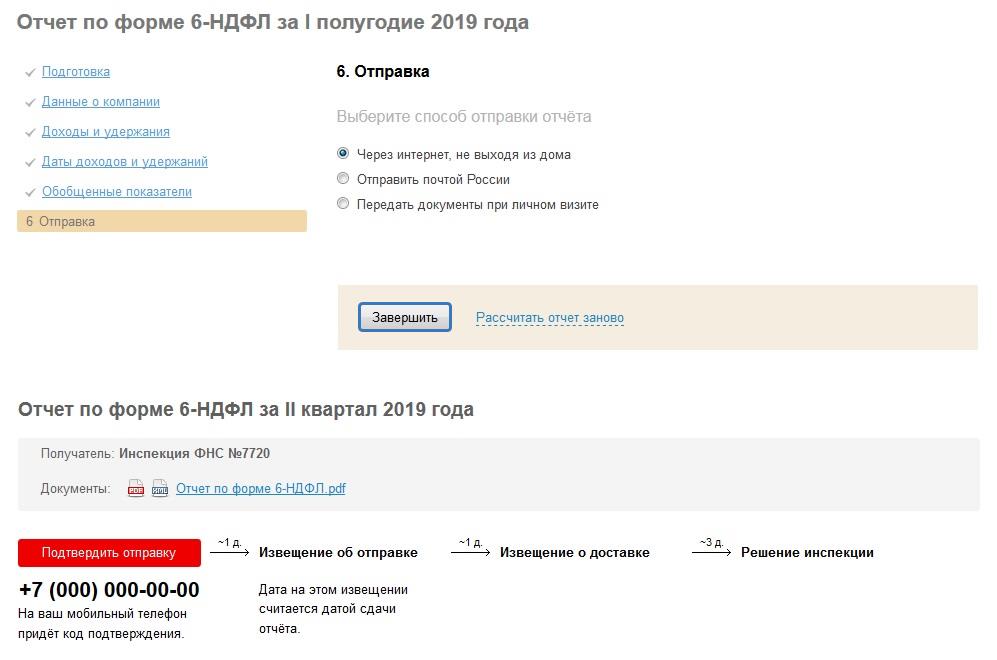

Отправка отчёта

На данном шаге выберите способ отправки отчёта и в соответствии с ним представьте отчёт в налоговую инспекцию:

После этого Мастер формирования отчёта по форме 6-НДФЛ будет помещен в завершённые дела.

Формирование отчёта обособленным подразделениям

При наличии обособленных подразделений организации отчёт по форме 6-НДФЛ сдается:

- в налоговую инспекцию головного отделения - по сотрудникам, которые получали доход в головном отделении;

- в налоговую инспекцию по месту нахождения обособленного подразделения, если сотрудники получали доход в обособленном подразделении.

Если один и тот же сотрудник получал доход и в головном отделении и в обособленном подразделении, то его необходимо включить отдельно в отчёт головного отделения и отдельно в отчёт обособленного подразделения. Доходы, вычеты и налог сотрудника так же должны быть отдельно отображены в отчёте, как головного отделения, так и обособленного подразделения.

Для того чтобы сформировать отчёт при наличии обособленных подразделений используйте следующий алгоритм:

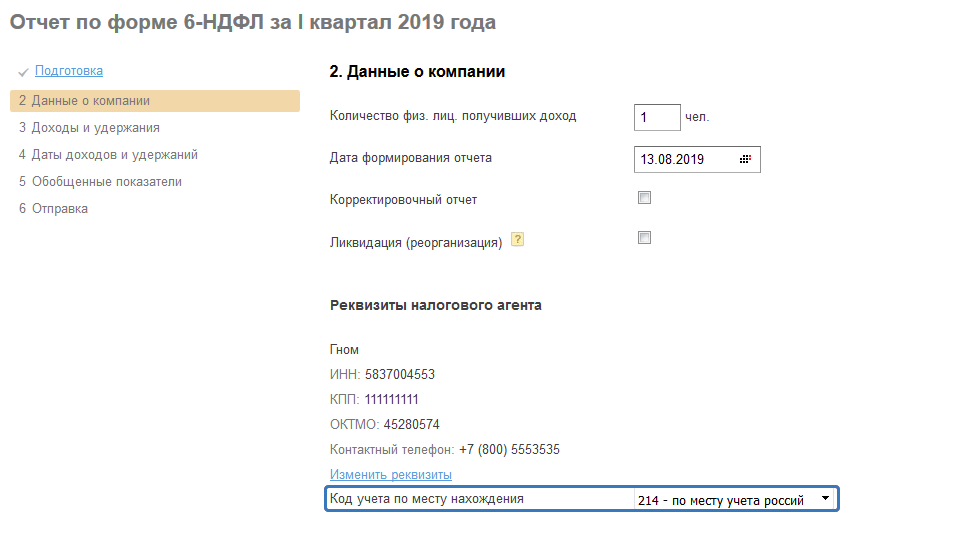

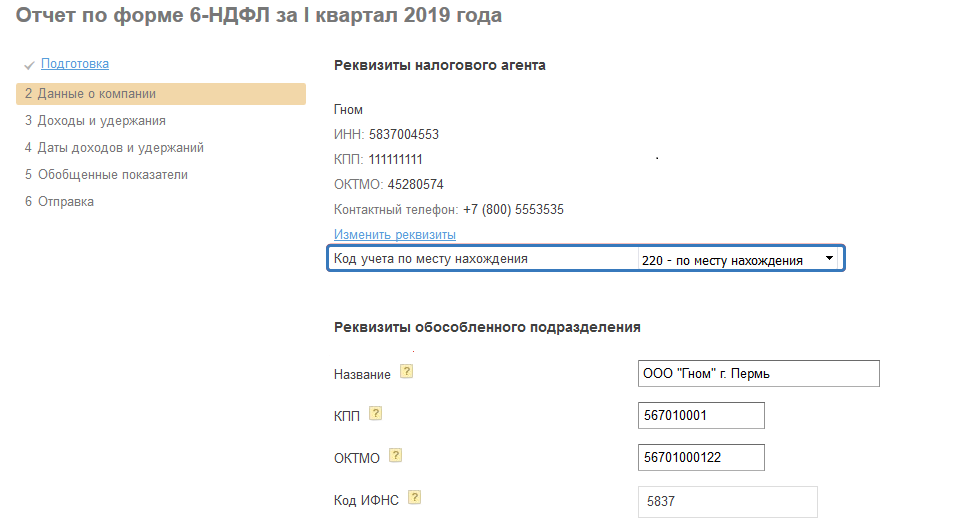

1. Сначала сформируйте отчёт по головному отделению. Для этого в поле «Код учёта по месту нахождения» выберите код «214» (указан по умолчанию).

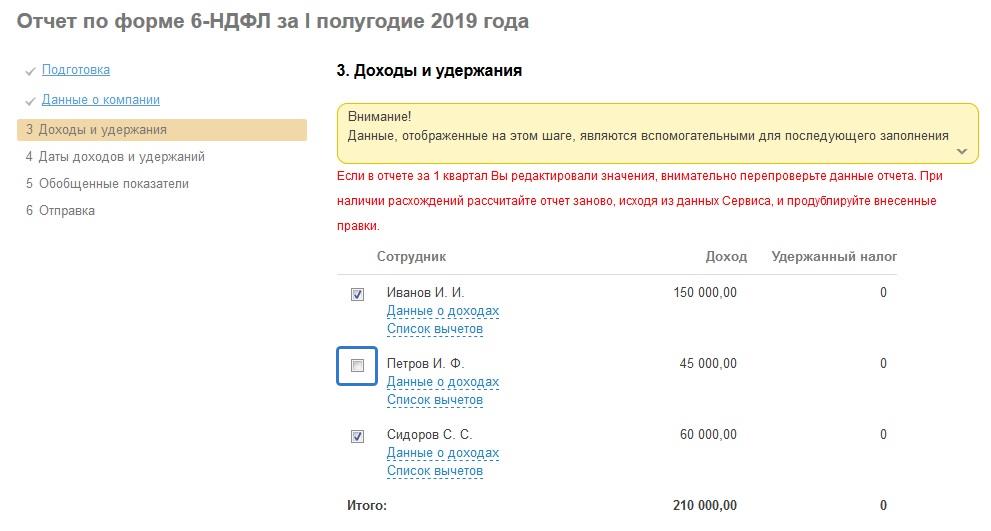

2. Перейдите на следующий шаг «Доходы и удержания» и отключите галочки напротив тех сотрудников, которые работают в обособленном подразделении.

3. Последовательно пройдите все шаги мастера по кнопке «Далее» и отправьте отчёт.

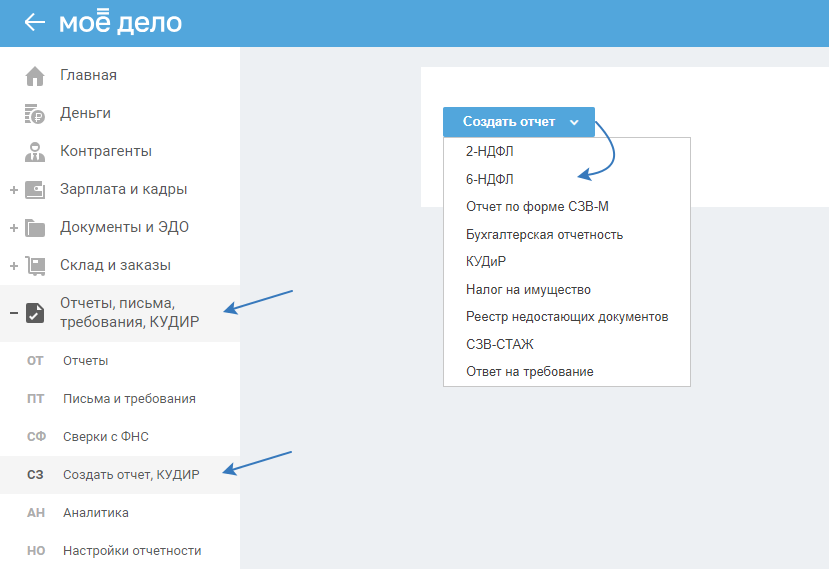

4. После того, как отчёт по головному отделению отправлен, сформируйте отчёт по обособленному подразделению. Чтобы сформировать отчёт воспользуйтесь разделом «Отчёты, письма, требования, КУДИР — Создать отчёт, КУДИР»

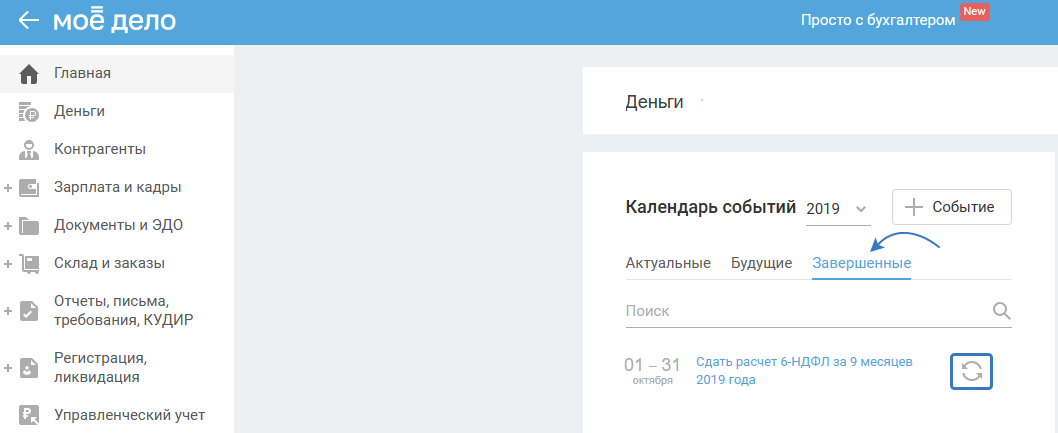

или вкладкой «Завершённые» в Календаре событий:

После чего в открывшемся мастере отчёта нажмите на кнопку «Пройти заново»:

На шаге «Доходы компании» в поле «Код учёта по месту нахождения» выберите код «220». В появившемся блоке «Реквизиты обособленного подразделения» последовательно заполните все поля, касающиеся реквизитов обособленного подразделение и налоговой инспекции, в котором оно стоит на регистрационном учёте:

5. Далее перейдите на Шаг 3 «Доходы и удержания» и отключите галочки напротив тех сотрудников, которые работают в головном отделении.

6. Последовательно пройдите все шаги мастера по кнопке «Далее» и отправьте отчёт.

В аналогичном порядке (предусмотренном для организаций при наличии обособленных подразделений) ИП могут представить отчёты в разные налоговые инспекции, если отчёты сдаются отдельно:

- в налоговую инспекцию по месту жительства ИП (код 120- выбран по умолчанию);

- в налоговую инспекцию по месту осуществления деятельности (необходимо из выпадающего списка выбрать код 320).

Если вы отправляете отчётность по нескольким направлениям ФНС, то рекомендуем подтверждать отправку смс кодом только после формирования отчётности по всем направлениям.

Для этого перейдите в раздел «Отчёты, письма, требования — Отчёты» во вкладку «Неотправленные» и подпишите отправку, чтобы отчёт ушёл в фонд. Для этого напротив отчёта нажмите на кнопку «Подписать».

Актуальные статусы отправок и полученные расшифрованные файлы можно посмотреть во вкладке «Отправленные».

Формирование отчёта при изменении адреса регистрации

В случае изменения адреса регистрации в течение года, нужно сдавать 2 отчёта 6-НДФЛ в новую ФНС, но с разными ОКТМО:

- со старым ОКТМО;

- с новым ОКТМО.

Если в течение года изменилась налоговая, но ОКТМО остался прежним, тогда сдавать отчёт необходимо в общем порядке в новую налоговую.

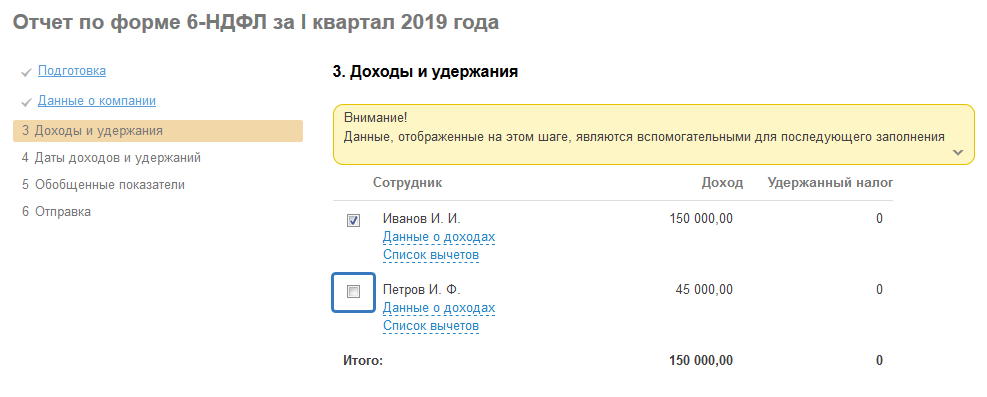

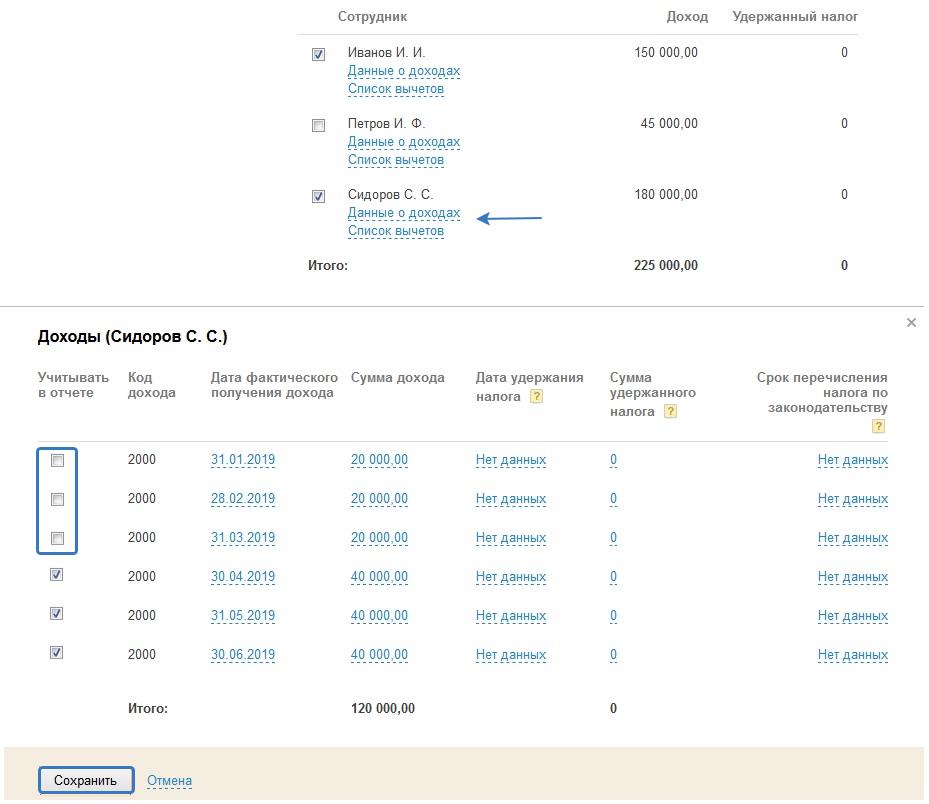

Рассмотрим на примере. В 1 квартале 2019 г. работали сотрудник Петров И.Ф. с окладом 15 000 руб. и Сидоров С.С. с окладом 20 000 руб. в г. Пенза с ОКТМО 56701000. Во 2 квартале работали сотрудник Иванов И.И. с окладом 50 000 руб. и Сидоров С.С с окладом 40 000 руб. в г. Москва с ОКТМО 45280574.

Формирование отчёта со старым ОКТМО

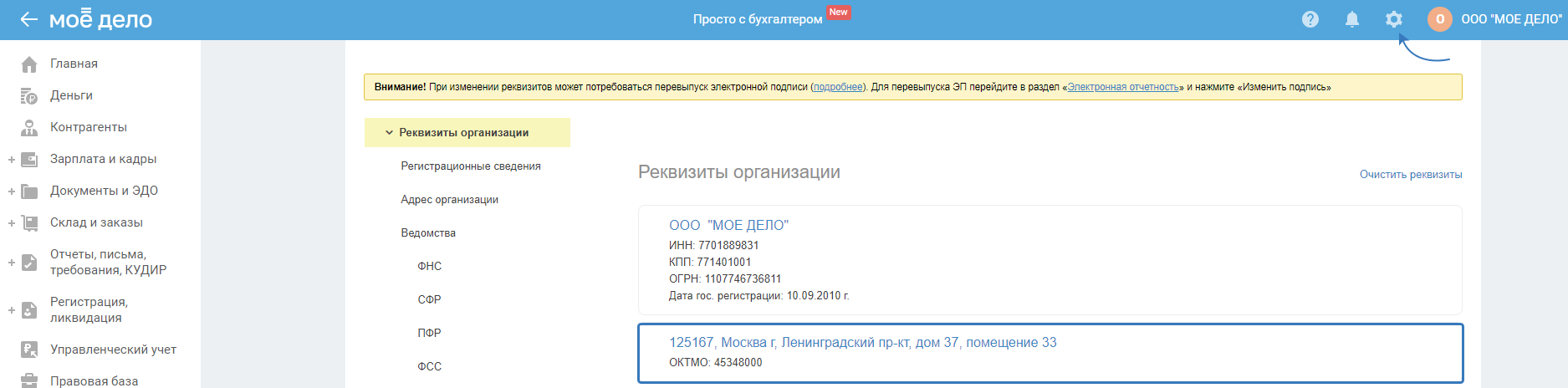

1. Перейдите в раздел «Реквизиты» в меню слева выберите пункт «Адрес организации», нажмите на данный блок:

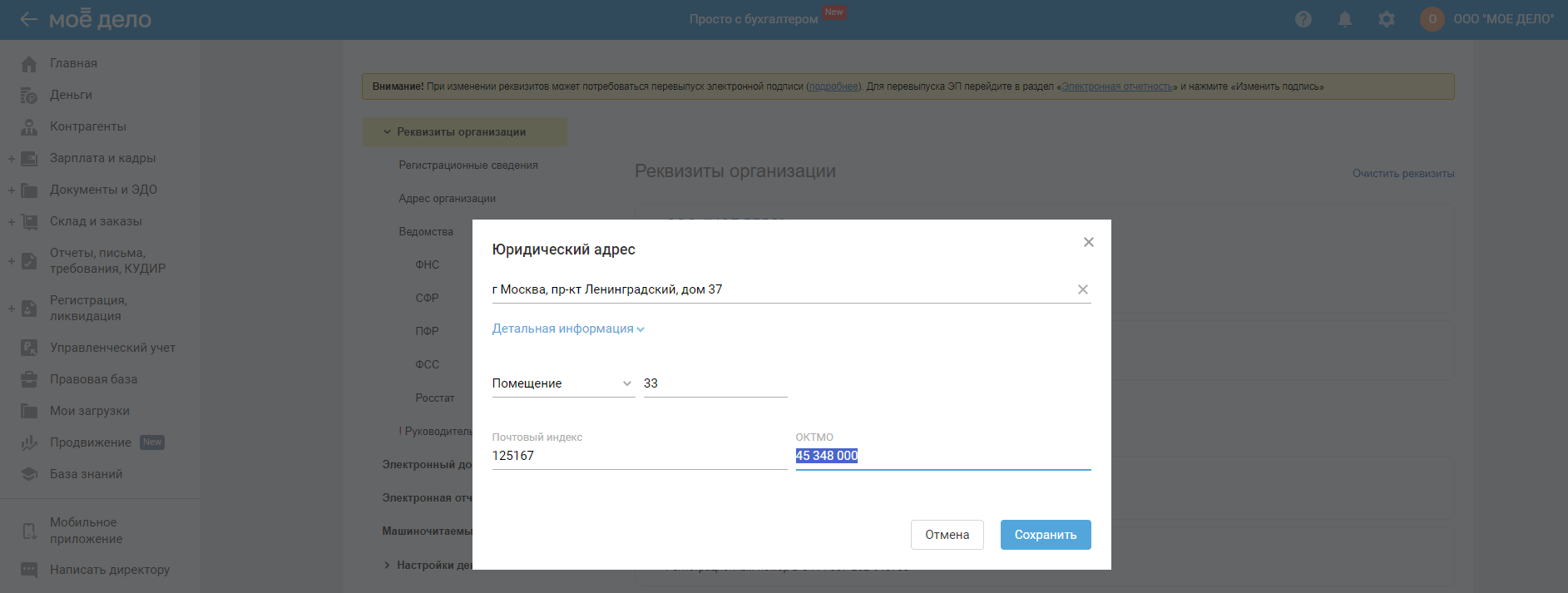

В открывшемся окне в поле ОКТМО укажите (временно) старый ОКТМО, нажмите на кнопку «Сохранить».

После чего перейдите в мастер формирования отчёта 6-НДФЛ:

2. На шаге «Данные о компании» в строке «Количество физ. лиц. получивших доход» укажите количество сотрудников, чей НДФЛ вы платили по старому ОКТМО и нажмите на кнопку далее «Далее».

3. На шаге «Доходы и удержания» уберите галочки с сотрудников, по которым НДФЛ платили только по новому ОКТМО, т.е. если сотруднику производили выплаты и по новому и по старому ОКТМО, тогда галку оставьте.

4. Перейдите по ссылке «Данные о доходах» каждого сотрудника и уберите галочки с тех доходов, НДФЛ с которых платили по новому ОКТМО и нажмите на кнопку «Сохранить».

5. Пройдите отчёт до конца, нажимая кнопку «Далее». Отправку отчёта не подтверждайте. На последнем шаге мастера, при условии что выбран способ передачи через интернет, нажмете на кнопку «Завершить», после этого не нажимайте на кнопку «Подтвердить отправку» и перейдите в любой раздел сервиса.

Удобнее подтвердить отправку сразу нескольких отчётов после прохождения отчёта с новым ОКТМО.

Формирование отчёта с новым ОКТМО

1. После того как отчёт по старому ОКТМО подготовлен, перейдите в раздел «Реквизиты» в меню слева выберите пункт «Адрес организации» и в блоке справа нажмите на ссылку в виде адреса.

В открывшемся окне в поле ОКТМО укажите новый ОКТМО, нажмите на кнопку «Сохранить».

Для формирования отчёта по новому ОКТМО воспользуйтесь разделом «Отчёты, письма, требования, КУДИР — Создать отчёт», в котором нажмите на кнопку «Создать отчёт» и выберите из списка 6-НДФЛ,

или вкладкой «Завершённые» в Календаре событий:

В открывшемся окне мастера подготовки отчёта нажмите на кнопку «Пройти заново»:

2. На шаге «Данные о компании» в строке «Количество физ. лиц. получивших доход» укажите количество сотрудников, чей НДФЛ вы платили по новому ОКТМО и нажмите на кнопку далее «Далее».

3. На шаге «Доходы и удержания» уберите галочки с сотрудников, по которым НДФЛ платили только по старому ОКТМО, т.е. если сотруднику производили выплаты и по новому и по старому ОКТМО, тогда галку оставьте.

4. Перейдите по ссылке «Данные о доходах» каждого сотрудника и уберите галочки с тех доходов, НДФЛ с которых платили по старому ОКТМО и нажмите на кнопку «Сохранить».

5. Пройдите отчёт до конца, нажимая кнопку «Далее». Отправку отчёта не подтверждайте. На последнем шаге мастера, при условии что выбран способ передачи через интернет, нажмете на кнопку «Завершить», после этого не нажимайте на кнопку «Подтвердить отправку» и перейдите в любой раздел сервиса.

6. Перейдите в раздел «Отчёты, письма, требования — Отчёты» во вкладку «Неотправленные» и подпишите отправку, чтобы отчёт ушёл в фонд. Для этого напротив отчёта нажмите на кнопку «Подписать».

Актуальные статусы отправок и полученные расшифрованные файлы можно посмотреть во вкладке «Отправленные».