Расчетный листок

Согласно трудовому кодексу (ст. 136 ТК РФ) всем сотрудникам, работающим по трудовому договору, при выплате зарплаты необходимо выдавать расчётный листок. За невыдачу расчётных листов предусмотрены штрафы, минимальная сумма которых составляет 1000 руб.(для ИП) и 50 000 руб.(для организации).

Для создания рассылки расчётных листков сотрудникам воспользуйтесь функционалом в разделе «Зарплата и кадры — Рассылки».

Как скачать расчётный лист

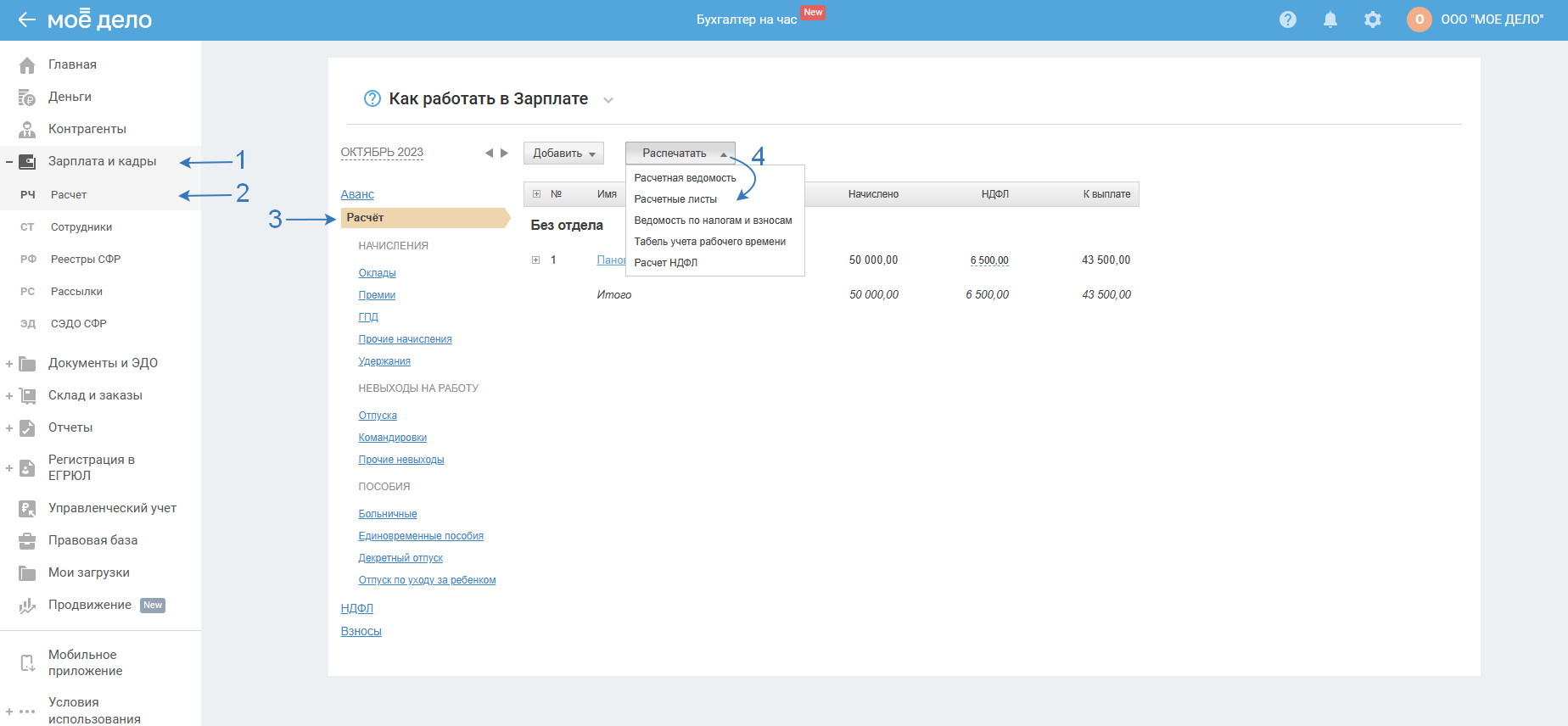

Для того чтобы скачать расчётные листки по нескольким сотрудникам нажмите на кнопку «Распечатать» и в появившемся списке выберите строку «Расчётные листки», предварительно указав месяц, за который они будут формироваться:

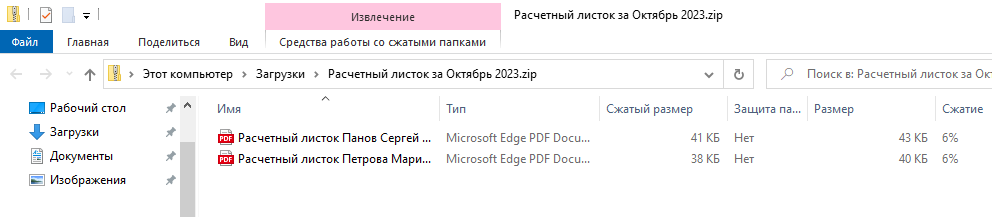

В результате скачается файл-архив в формате zip. В архиве будут представлены листки по каждому сотруднику, кроме уволенных и оформленных по ГПД.

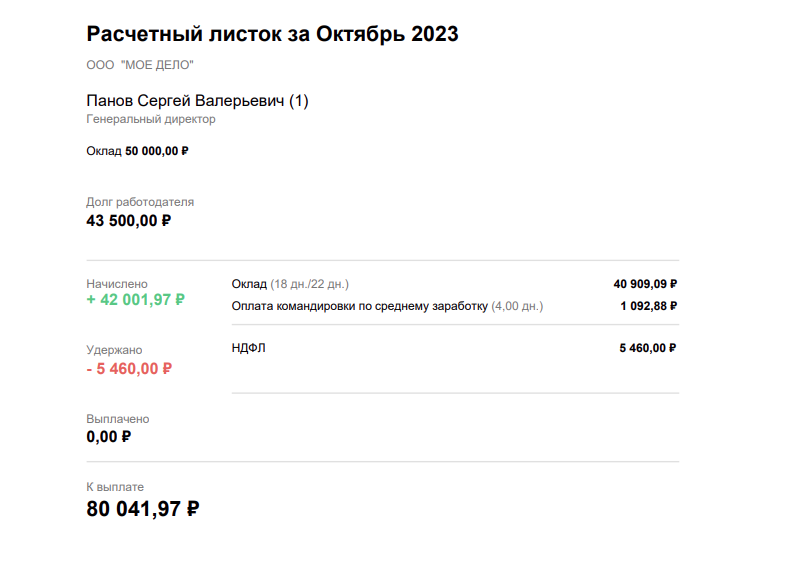

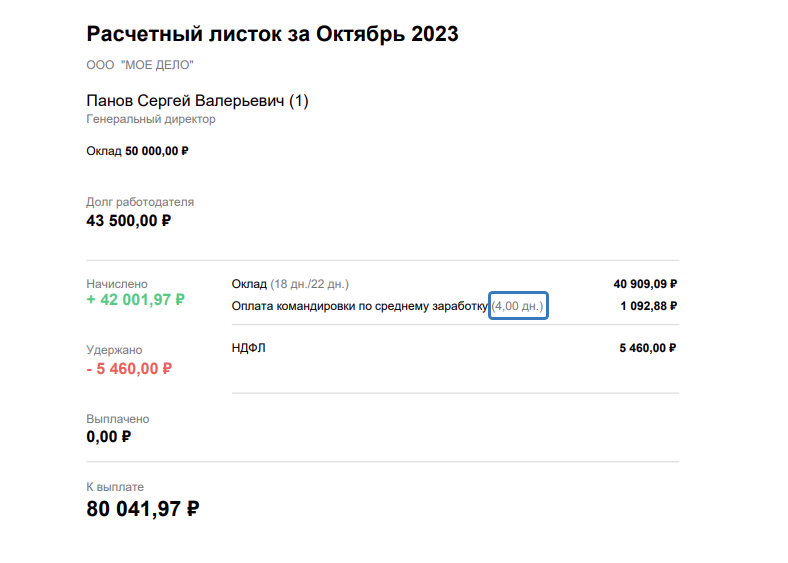

Форма расчётного листка

Логотип — располагается в правом верхнем углу, подгружается из раздела «Реквизиты — Документы»;

Название фирмы — отображается краткое название организации или ФИО предпринимателя из раздела «Реквизиты»;

Отдел и должность — заполняется из карточки сотрудника.

Долг работодателя — рассчитывается с даты начала расчёта, указанной в настройках зарплаты, с учётом введённых остатков по счетам бухгалтерского учёта.

Как рассчитывается:

1) дата ввода остатков совпадает с датой в настройках зарплаты:

Дт или Кт по счёту 70.01 из остатков (остаток по дебету считается отрицательным, остаток по кредиту положительным) плюс начисления (раздел «Зарплата — Расчёт») с даты начала расчёта до месяца, за который формируется расчётный листок минус выплаты сотруднику (раздел «Деньги», списания с типом «Выплаты физ. лицу» ) с даты начала расчёта до месяца, за который формируется Р/Л.

2) дата ввода остатков не совпадает с датой в настройках зарплаты:

начисления с даты начала расчёта до месяца, за который формируется расчётный листок минус выплаты сотруднику с даты начала расчёта до месяца, за который формируется Р/Л.

Если итоговое значение получилось положительным, тогда это «Долг компании».

Если итоговое значение получилось отрицательным, тогда это «Долг сотрудника».

Начислено — в блоке представлены начисления по каждому типу.

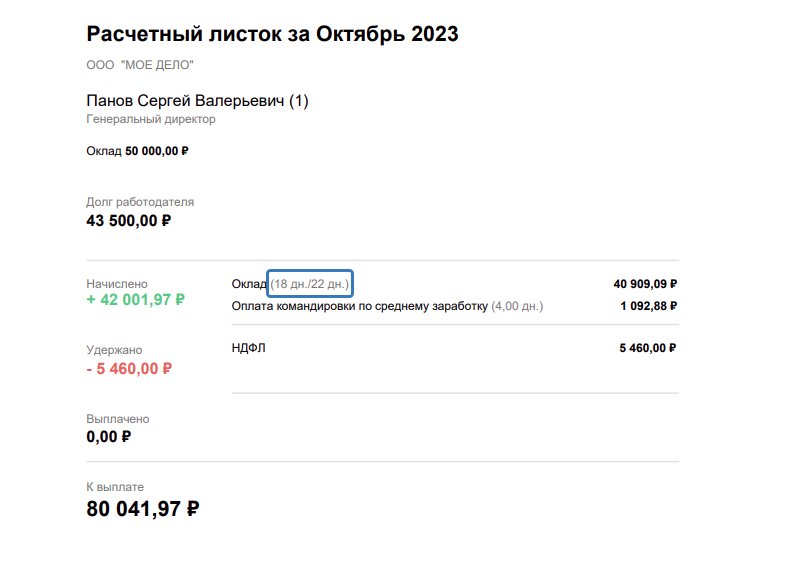

Для начислений типа:

- Оклад

- Премия за месяц, если начисляется в %

- Премия за квартал, если начисляется в %

- Разовая премия за бизнес-показатели, если начисляется в %

- Разовая непроизводственная премия, если начисляется в %

справа от названия в скобках отображается (Отработанные дни/Рабочие дни по графику):

Для начислений типа:

- Отпуск ежегодный оплачиваемый

- Отпуск без сохранения зарплаты

- Компенсация за неиспользованный отпуск при увольнении

- Оплата командировки по среднему заработку

- Больничный (заболевание)

- Больничный по беременности и родам

- Пособие на 1 ребенка до 1.5 лет

- Пособие на 2-го и след. ребенка до 1.5 лет

справа от названия в скобках отображается (Количество оплачиваемых дней):

Удержано — отображается общая сумма удержаний по каждому типу. Возможные типы удержаний:

- НДФЛ;

- Алименты;

- Прочие удержания.

Если не было ни НДФЛ, ни удержаний, тогда общая суммы удержаний отображаем как «0,00 ₽».

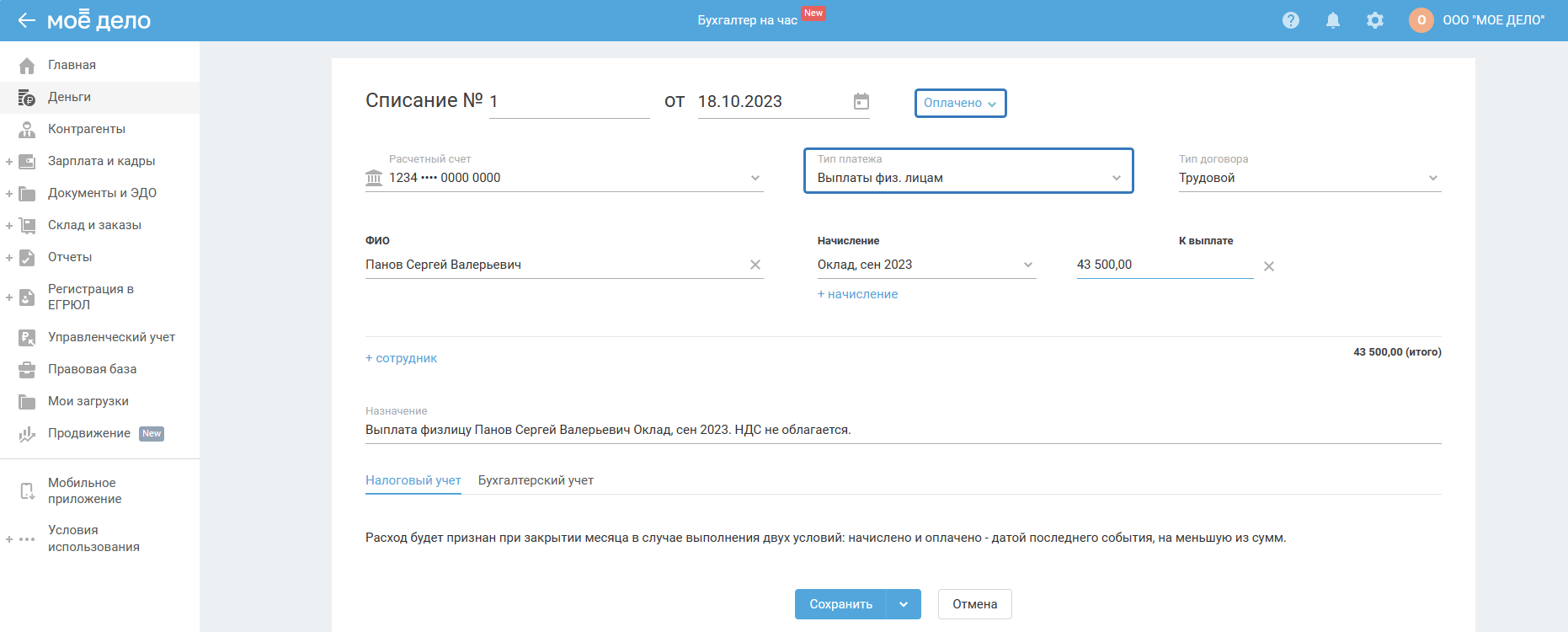

Выплачено — указана общая сумма выплат за месяц. Учитываются списания из раздела «Деньги» с типом «Выплаты физ лицу» и статусом «Оплачено».

Платежи сортируются по дате в хронологическом порядке в порядке возрастания. Несколько выплат в один день выводятся одной суммой.

Если в месяце выплат не было, тогда общая сумма выплат отображается как «0,00 ₽».

К выплате — рассчитывается итоговая сумма к выплате с учётом задолженности / переплататы на начало месяца:

1) на начало был долг за работодателем:

Долг работодателя на начало плюс Начисления за текущий месяц минус Удержания за текущий месяц минус Выплаты в текущем месяце.

2) на начало был долг за сотрудником:

Начисления за текущий месяц минус Долг сотрудника на начало минус удержания за текущий месяц минус Выплаты в текущем месяце.

Если итоговое значение получилось положительным, тогда это сумма «К выплате».

Если итоговое значение получилось положительным, тогда это сумма «Долг за сотрудником».