Общая информация

Для выплаты дивидендов в сервис нужно отразить:

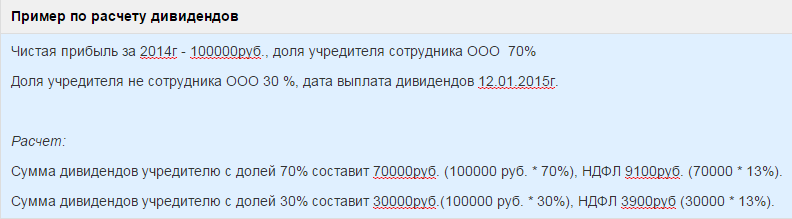

Справочно:

При наличии чистой прибыли, которая отражается в "Отчете о финансовых результатах" по строке 2400 "Чистая прибыль (убыток)" ООО вправе принимать решение о выплате дивидендов.

Порядок распределение годовых дивидендов определяется на очередном общем собрании, которое по закону проводится не ранее двух месяцем после окончания года. Срок принятия решения о выплате годовых дивидендов законодательно не установлен (срок, как правило, оговаривается в уставе общества).

На практике, многие организации производят распределение прибыли по сформированной бухгалтерской отчетности (годовой или промежуточной) не дожидаясь проведения очередного собрания, поскольку законодательством не установлено штрафных санкций за выплату дивидендов по итогу года (квартала) ранее очередного собрания учредителей.

При этом, какой из способов распределения дивидендов выбрать, решать Вам, однако по закону дивиденды следует выплачивать после проведения общего собрания, на котором утверждается бухгалтерская отчетность.

Утвержденные суммы дивидендов должны быть выплачены в течение 60 дней с даты принятия решения о распределении прибыли.

Для выплаты дивидендов необходимо оформить:

1. Бухгалтерскую отчетность (бухгалтерский баланс и отчет о финансовых результатах).

2. Протокол общего собрания учредителей (решение единственного учредителя) утверждающего выплату дивидендов за определенный год(квартал) в определенной сумме.

3. Приказ о выплате дивидендов (в свободной форме).

С суммы выплаченных дивидендов уплачивается только НДФЛ, по реквизитам для перечисления НДФЛ за сотрудников, по месту регистрации ООО. Взносы не начисляются.

Операции по выплате дивидендов отражаются в расчете 6-НДФЛ, а также в справке о доходах (приложение № 1 к расчету 6-НДФЛ).

Ставка НДФЛ зависит от статуса получателя дивидендов (резидент или нерезидент):

– если получатель дивидендов признается налоговым резидентом, применяется прогрессивная шкала НДФЛ:

– 13 процентов – если за налоговый период сумма налоговой базы по доходам от дивидендов равна или меньше 5 млн руб.;

– 15 процентов – в части суммы налоговой базы по доходам от дивидендов, превышающей 5 млн руб.;

– если получатель дивидендов признается нерезидентом:

– 15 процентов – по дивидендам от российских организаций;

– 5 процентов – по акциям (долям) международной холдинговой компании (МХК) при выполнении условий, установленных в абз. 8 п. 3 ст. 224 Налогового кодекса РФ (в частности, МХК на день принятия решения о выплате дивидендов должна быть публичной компанией).

Исключение – случаи, когда дивиденды облагаются по более низкой ставке или освобождены от налогообложения в соответствии с соглашением об избежании двойного налогообложения, заключенным Россией с иностранным государством (ст. 7 Налогового кодекса РФ).