Исправление остатка по р/с

При наличии расхождения суммы остатка по р/с в сервисе с выпиской банка порядок исправления такого расхождения будет следующий.

Если вы не планируете разбираться в том, из-за какой именно операции (нескольких операций) и в каком именно периоде возникло расхождение, то для того чтобы в личном кабинете исправить остаток по р/с, нужно добавить операцию по расчётному счёту в разделе Деньги с типом «Прочее»:

| Операция | Дата | Счёт по дебету | Счёт по кредиту | Контрагент в операции | Сумма |

|

Прочее поступление по р/с, если остаток в сервисе нужно увеличить |

1 января текущего года | 51.01 | 91.01 | укажите свою фирму или ИП | укажите сумму, на которую хотите увеличить остаток по р/с |

|

Прочее списание по р/с, если остаток в сервисе нужно уменьшить |

1 января текущего года | 91.02.01 | 51.01 | укажите свою фирму или ИП | укажите сумму, на которую хотите уменьшить остаток по р/с |

Важно! Заполнять данные по бух. учёту в указанных операциях нужно только у ООО, у ИП этого делать не нужно, т.к. от ведения бух. учёта они освобождены.

Что касается налогового учёта, то просьба учитывать следующее.

В операциях «Поступление», где идёт отражение факта увеличения остатка по р/с на определённую сумму, рекомендуется включать сумму такой операции в налоговый учёт как доход.

Это наиболее безопасный вариант, поскольку остаток корректируется общей суммой без детализации операций, и есть риски, что расхождение возникло в более ранних периодах за счёт операций, суммы которых должны быть учтены в налоговом учёте, но этого не произошло.

Соответственно, была занижена налоговая база, которая привела к недоплате налога в бюджет.

Возможные риски непризнания дохода:

- штраф за неправильное ведение учёта доходов и расходов, которое привело к занижению налоговой базы. Штраф составит 20% от суммы неуплаченного налога, минимум 40 000 руб.;

- штраф за неуплату налога, возникшую из-за занижения налоговой базы. Штраф составит 20% от суммы налога.

В такой ситуации, хоть и с опозданием, но лучше сумму корректировки признать как доход, чтобы снизить возможные претензии от проверяющих, а также суммы штрафных санкций, которые могут возникнуть в связи с ними.

Обратите внимание, что это только рекомендация, и если считаете, что признавать доход не нужно, то это ваше право. В этом случае налоговый учёт в Поступлении не заполняйте.

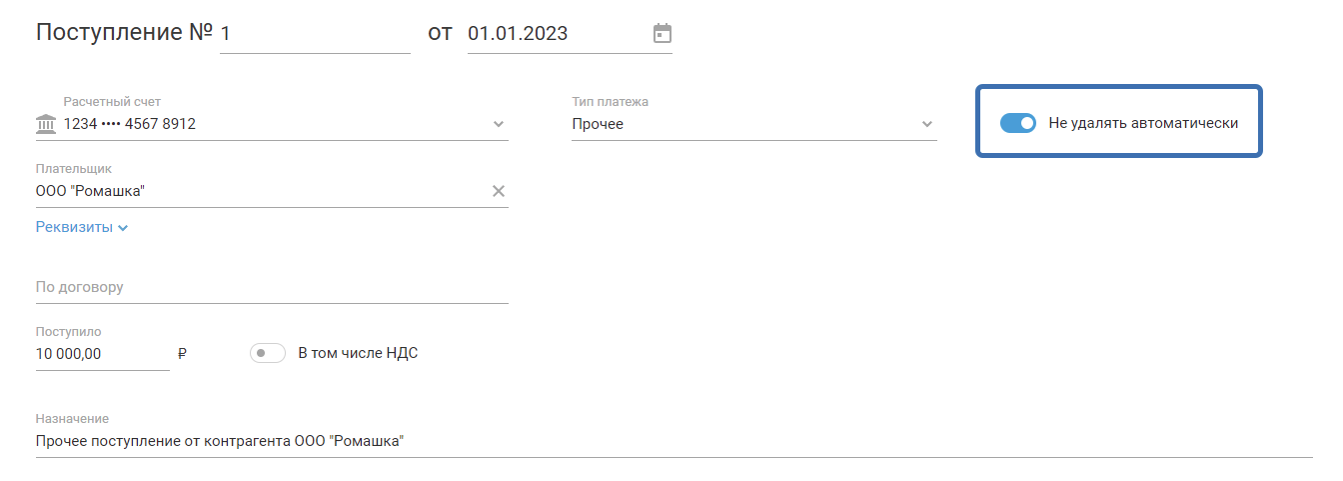

Обратите внимание!

Если у вас включена интеграция с банком, то обязательно включите настройку «Не удалять автоматически» для операций по расчётному счёту. Она необходима, чтобы автосверка баланса по расчётному счёту не удалила данную операции из вашего личного кабинета.

Если же вы всё-таки хотите найти конкретные причины расхождений данных, тогда рекомендуется провести детальную сверку операций по р/с и выявить конкретный перечень списаний/поступлений, из-за которых возникло расхождение.

После того как такой список будет составлен, необходимо обратиться в бух. консультации за получением разъяснений о том, как наиболее правильно исправить ошибки, выявленные в ходе проверки данных.

В отдельных случаях сделать корректировку можно будет текущим периодом, в котором ошибки обнаружены.

Конкретные рекомендации именно по вашей ситуации сможет дать эксперт бух. консультаций после того, как при обращении в соответствующий раздел вы предоставите для изучения полученные результаты сверки.

Такой вариант является более правильным и позволит решить проблемы не только с остатком на р/с, но и закрыть другие возможные проблемы, которые могли возникнуть в ситуации, когда по р/с в учёте были неверно отражены (потеряны, задвоены и т.п.) те или иные операции.