ФНС. Недоимки, штрафы, пени

На основании каких документов формируем оплату штрафа (решение/акт)

Оплату штрафа формируем на основании решения или требования, на основании акта лучше не оплачивать, т.к. в нём неокончательная сумма.

В каких случаях ФНС списывает с ЕНС автоматически, в каких присылает решение/акт

Акт, а потом решение высылаются в любом случае, так как это документы, фиксирующие этапы проводимой проверки.

Списание суммы штрафа за счёт положительного сальдо ЕНС осуществляется в том случае, если штраф добровольно не уплачен в установленные по требованию сроки.

Сумму ЕНП (положительное сальдо) налоговая инспекция распределяет в счёт нужных платежей в следующей последовательности:

- Недоимка по НДФЛ — начиная с наиболее раннего момента её возникновения.

- Агентский НДФЛ — с момента возникновения обязанности по его перечислению налоговым агентом.

- Недоимка по иным налогам, сборам, страховым взносам — начиная с наиболее раннего момента её возникновения.

- Текущие платежи по иным налогам (авансовые платежи по ним), сборы, страховые взносы — с момента возникновения обязанности по их уплате (перечислению).

- Пени.

- Проценты.

- Штрафы.

Если суммы ЕНП недостаточно, а сроки уплаты налогов, сборов, взносов совпадают, то платеж зачтут пропорционально.

Формирование п/п по оплате штрафа/пени за несвоевременную отправку отчёта/налога

ИФНС сперва направляет налогоплательщику Акт о выявленном нарушении, затем оформляется Решение о привлечении к ответственности и потом уже требование на уплату.

В требовании будут указаны и конкретные реквизиты, по которым нужно будет перечислить штраф, и срок его уплаты.

С 2023 года уплачивать практически все бюджетные платежи, включая пени и штрафы, нужно в составе ЕНП. Исключением являются страховые взносы на травматизм и некоторое иное. По ним, включая пени и штрафы, уплата производится не посредством ЕНП, а отдельными платёжками на КБК, соответствующие этим исключениям.

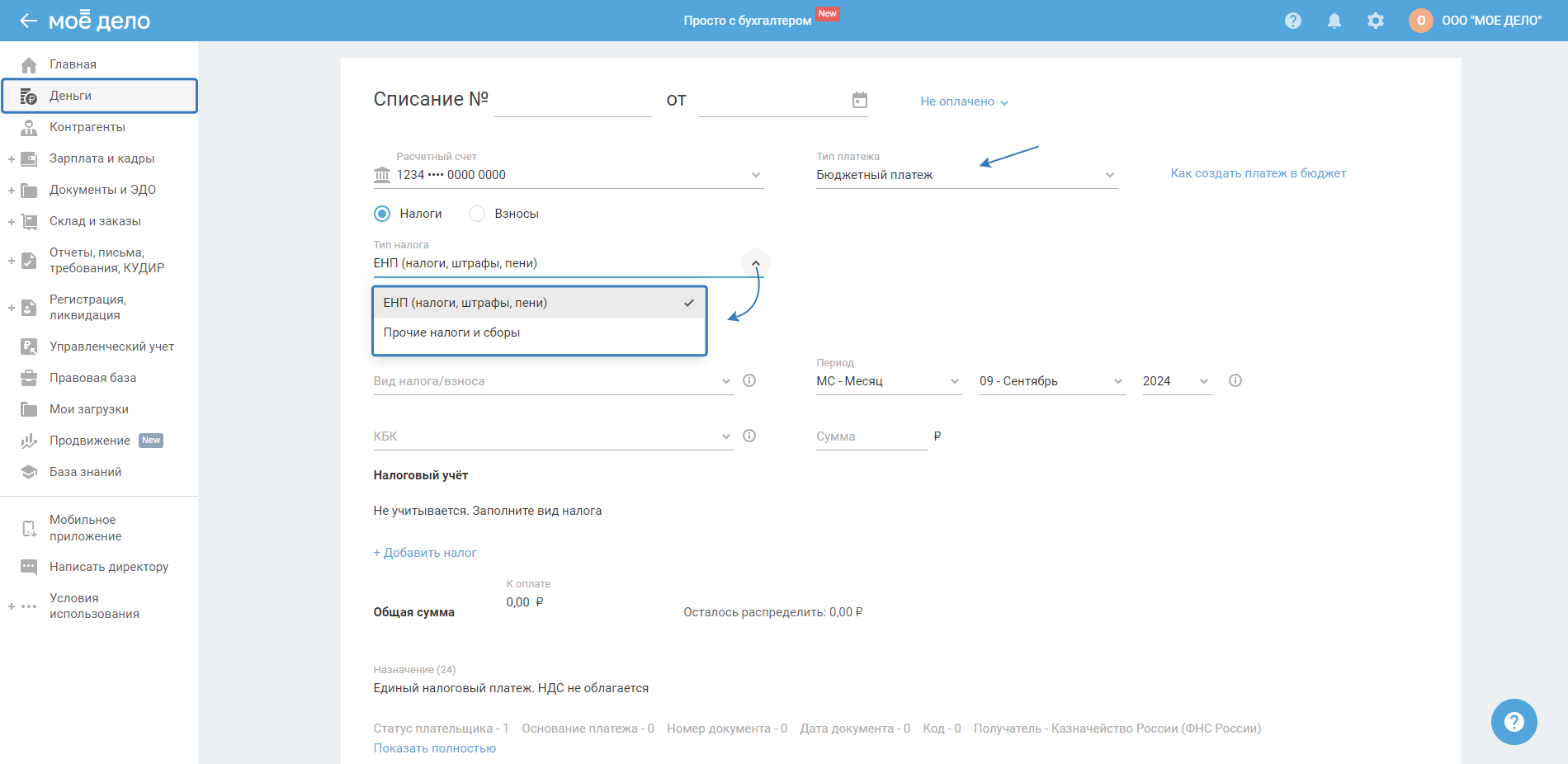

Платёжное поручение на уплату штрафа/пени за несвоевременное представление отчётности/уплату налога вы можете создать в разделе «Деньги», выбрав нужный р/с, добавив списание с типом «Бюджетный платёж»:

Перечисление сумм, которые входят в ЕНП

В открывшемся окне:

Номер платежа и дата подставятся автоматически. При необходимости можете их изменить.

Тип налога выберите «ЕНП (налоги, штрафы, пени)».

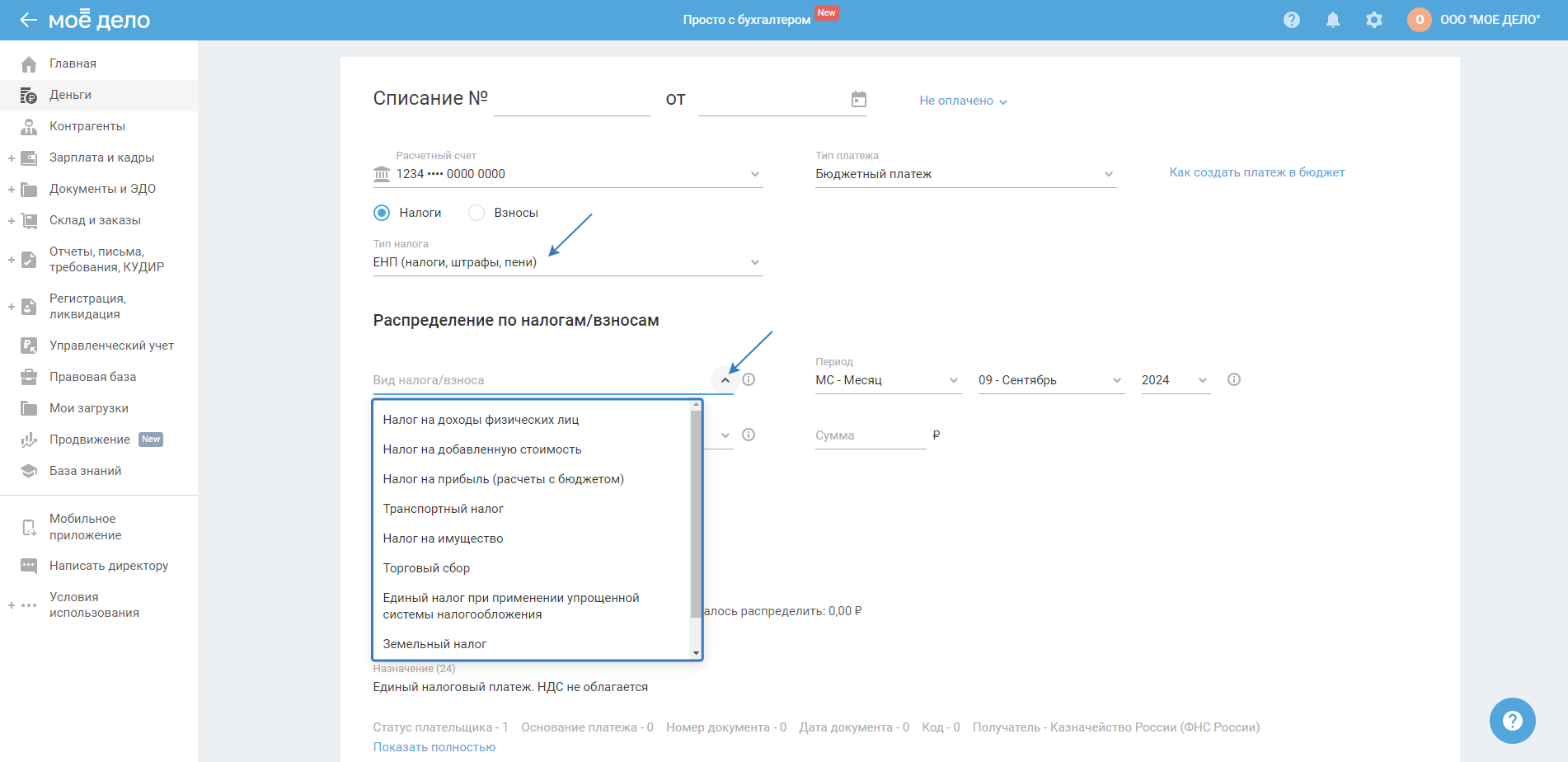

В разделе «Распределение по налогам/взносам» выберите конкретный вид налога или взноса, который уплатили в бюджет. Например, если платили налог УСН, то нужно выбрать из списка «Единый налог при применении упрощенной системы налогообложения».

В поле 104 «КБК» — выберите КБК налога, взноса, штрафа,пени. Например, если платили налог УСН, то нужно выбрать КБК соответствующий вашему объекту, доходы или доходы минус расходы (п. 4.4 Приложения N 2 к Приказу N 107н).

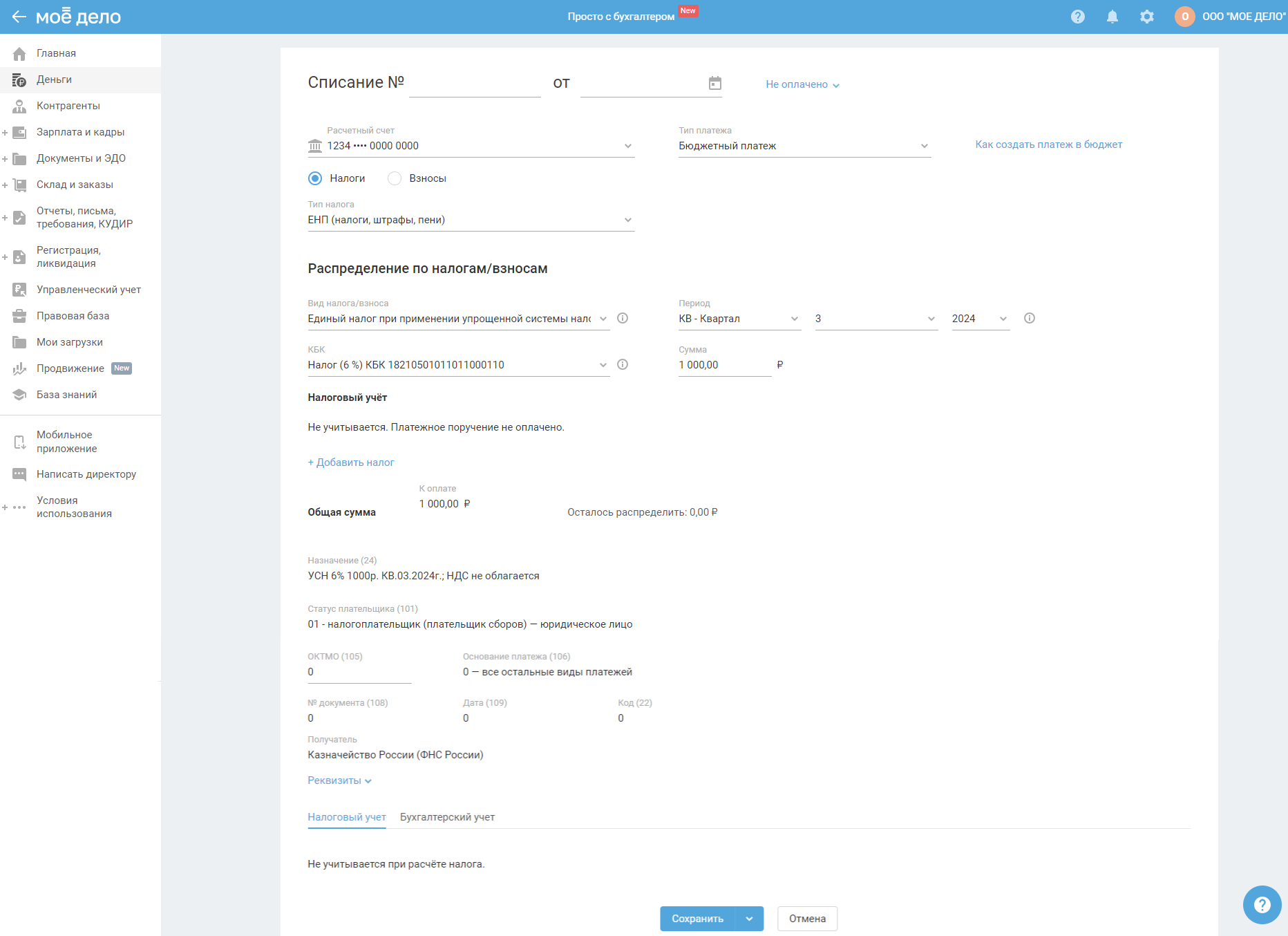

Заполните сумму.

В поле 24 «Назначение платежа» указываются слова «Единый налоговый платёж» (п. 4.11 Приложения N 2 к Приказу N 107н, Приложение 1 к Положению N 762-П).

В поле 101 «Статуса плательщика» указывается код «01».

В полях 105 «ОКТМО», 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляются «0» (нули) (п. п. 4.5, 4.6 Приложения N 2 к Приказу N 107н).

В поле 22 «Код» указывается уникальный идентификатор платежа (УИН).

Значение УИН присваивается администратором доходов бюджета и указывается в требовании об уплате сумм налогов, пеней, штрафов в составе реквизитов.

При самостоятельной уплате задолженности и текущих сумм платежей плательщик не имеет сведений об УИН, поэтому указывается код «0».

Основание: п. 4.10 Приложения N 2 к Приказу N 107н; Разъяснения ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему РФ»; Приложение 1 к Положению N 762-П.

Если вам нужно уплатить несколько штрафных санкций или пени, то добавьте их все в одной операции с помощью кнопки «+ Добавить налог».

По завершению нажмите кнопку «Сохранить и отправить в банк», п/п направится в банк по интеграции. Не забудьте подтвердить её своей подписью в банке. Если интеграции нет, то платёжку необходимо скачать в удобном формате и отнести в банк.

Уплата иных сумм, которые не входят в ЕНП

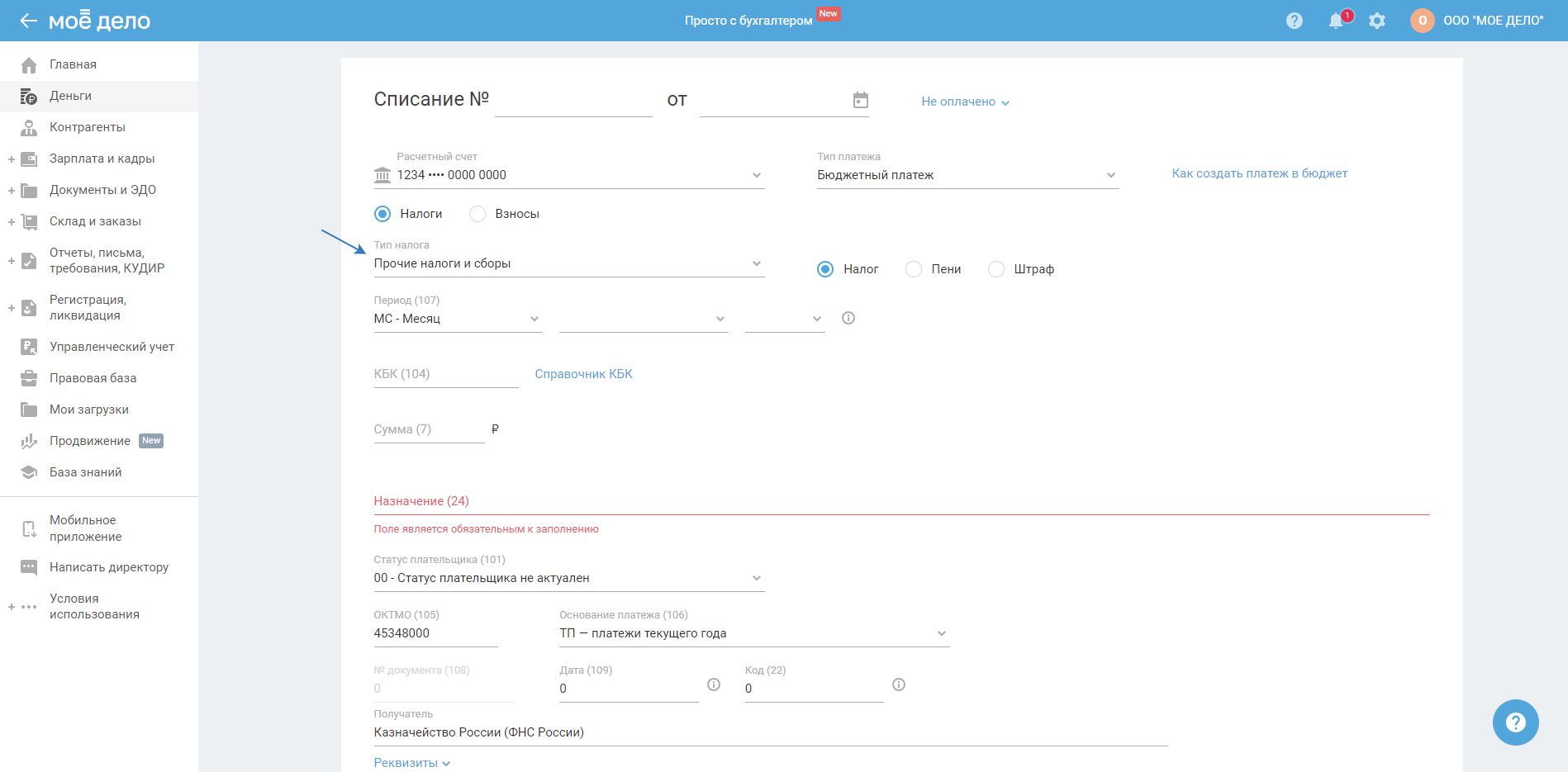

При оплате штрафа/пени по иным налогам и сборам или за непредставление документов по требованию в открывшемся окне:

Номер платежа и дата подставятся автоматически. При необходимости можете их изменить.

Тип налога выберите «Прочие налоги и сборы».

Далее для уплаты пени и штрафов выберите соответстующий тип.

Поля 104 — 109 заполняются по правилам, установленным Приказом Минфина России от 12.11.2013 N 107н, в зависимости от того, какой платёж в бюджетную систему перечисляете: налог, страховые взносы, госпошлину, административный штраф и т.д. (Приложение 1 к Положению Банка России от 29.06.2021 N 762-П):

Поле 104 платёжного поручения нужно заполнять только при перечислении налоговых и других платежей в бюджет. Укажите здесь КБК для зачисления платежа.

Заполните сумму.

В поле 101 «Статуса плательщика» указывается код «01» или «13».

В поле 105 — ОКТМО по месту уплаты из 8 цифр.

При перечислении платежей в налоговый орган в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа», 109 «Дата документа» всегда указываются «0» (нули).

В поле 22 «Код» указывается уникальный идентификатор платежа (УИН).

Значение УИН присваивается администратором доходов бюджета и указывается в требовании об уплате сумм налогов, пеней, штрафов в составе реквизитов.

При самостоятельной уплате задолженности и текущих сумм платежей плательщик не имеет сведений об УИН, поэтому указывается код «0».

Основание: п. 4.10 Приложения N 2 к Приказу N 107н; Разъяснения ФНС России «О порядке указания УИН при заполнении распоряжений о переводе денежных средств в счет уплаты налогов (сборов) в бюджетную систему РФ»; Приложение 1 к Положению N 762-П.

По завершению нажмите кнопку «Сохранить и отправить в банк», п/п направится в банк по интеграции. Не забудьте подтвердить её своей подписью в банке. Если интеграции нет, то платёжку необходимо скачать в удобном формате и отнести в банк.

За периоды до 2023 г.

Как заплатить недоимку по взносам в ФНС

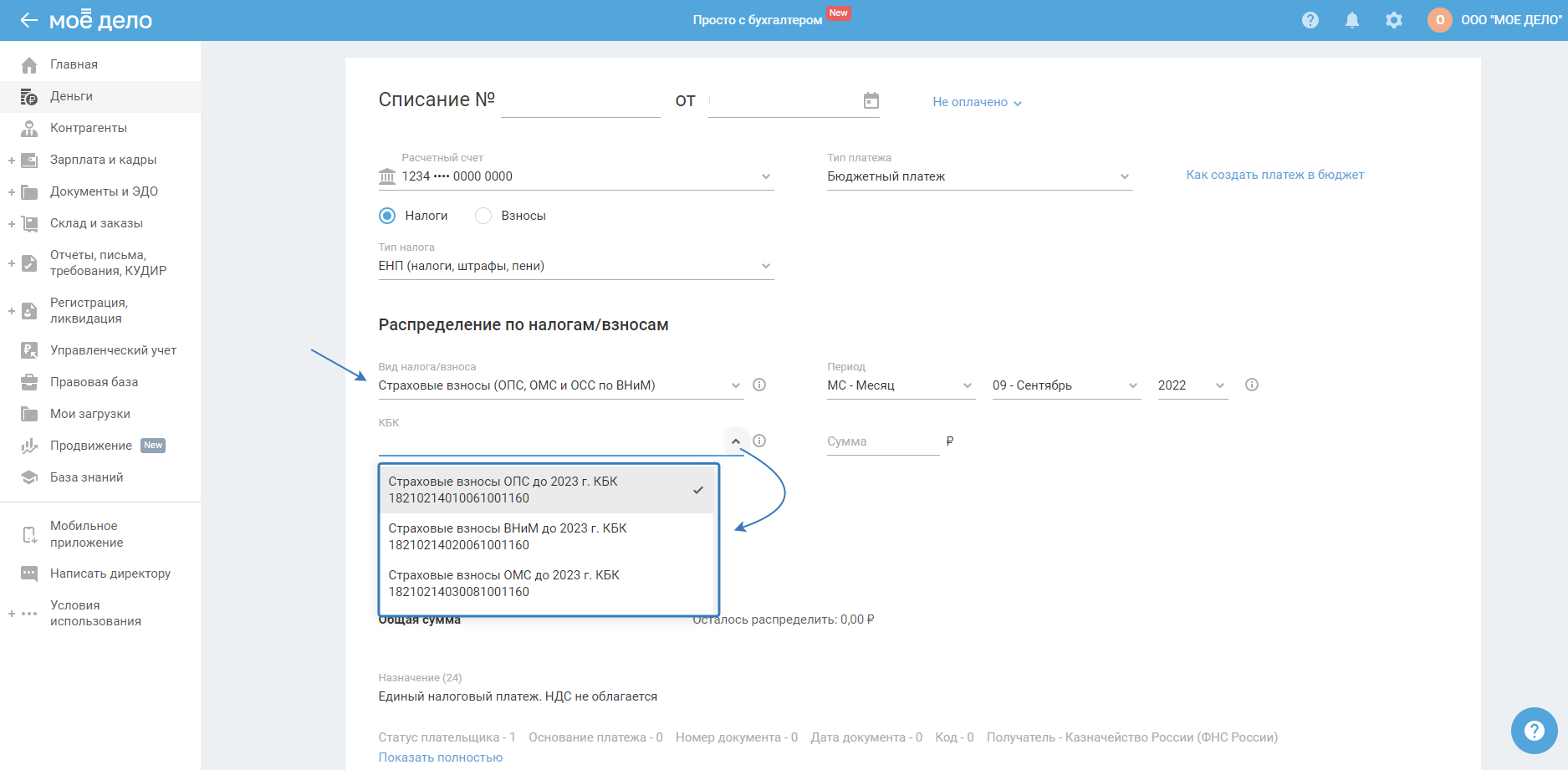

Для уплаты задолженности по взносам в ФНС за периоды до 2023 г. сформируйте платёжного поручение во вкладке «Деньги» — «Списание» — «Бюджетный платёж» — «Налоги» — «ЕНП (налоги, штрафы, пени)»:

При заполнении раздела «Распределение по налогам /взносам» в поле «Вид налога/взноса» выберите«Страховые взносы (ОПС, ОМС и ОСС по ВНиМ)».

В поле 107 «Период» выберите тот, за который нужно заплатить (до 2023 года).

Далее в поле «КБК» укажите тот, который относится к нужному взносу.

Укажите сумму.

Если вам нужно уплатить несколько видов задолженностей, например, по ОМС и ОПС, то добавьте их все в одной операции по ссылке «+Добавить налог».

По завершению нажмите кнопку «Сохранить и отправить в банк», п/п направится в банк по интеграции. Не забудьте подтвердить её своей подписью в банке. Если интеграции нет, то платёжку необходимо скачать в удобном формате и отнести в банк.

Как заплатить штрафы/пени по взносам в ФНС

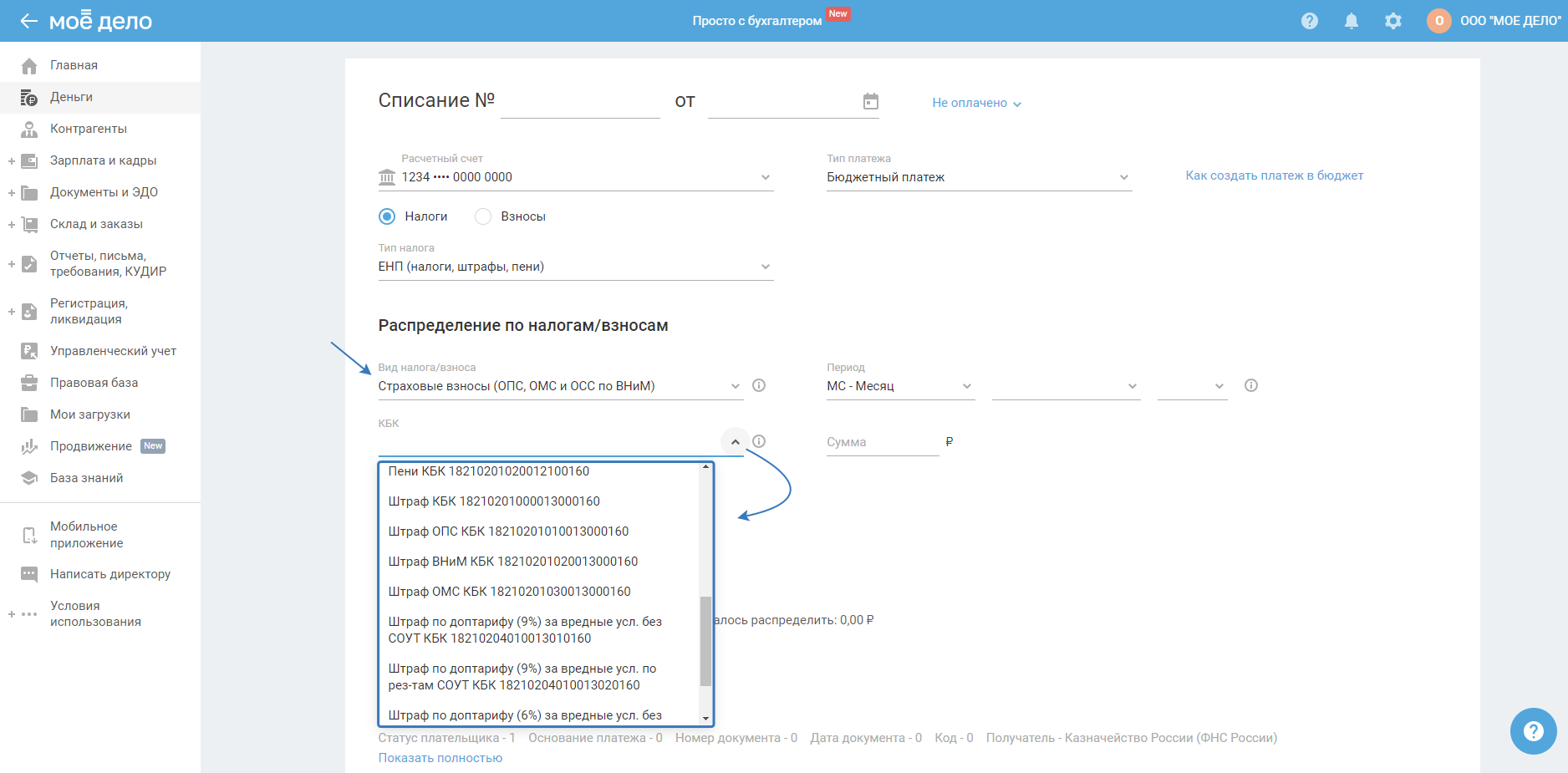

Для уплаты штрафа или пени по взносам, которые платятся в налоговую, за периоды до 2023 года сформируйте платёжного поручение во вкладке «Деньги» — «Списание» — «Бюджетный платёж» — «Налоги» — «ЕНП (налоги, штрафы, пени)»:

При заполнении раздела «Распределение по налогам /взносам» в поле «Вид налога/взноса» выберите «Страховые взносы (ОПС, ОМС и ОСС по ВНиМ)».

В поле 107 «Период» оставьте текущее значение, предложенное сервисом. При уплате штрафа за 2022 не выбирается период 2022 г. — т.к. такое заполнение не позволит выбрать в поле КБК тот КБК, на который штраф перечисляется.

Далее в поле «КБК» укажите действующее КБК (основные КБК представлены в таблице).

Если вам нужно уплатить несколько видов задолженностей, например, по ОМС и ОПС, то добавьте их все в одной операции по кнопке «+ Добавить налог».

По завершению нажмите кнопку «Сохранить и отправить в банк», п/п направится в банк по интеграции. Не забудьте подтвердить её своей подписью в банке. Если интеграции нет, то платёжку необходимо скачать в удобном формате и отнести в банк.