Оформление трудовых отношений с учредителем

Виды трудовых отношений с учредителем

По мнению Роструда, если собственник (единственный учредитель, участник, акционер) организации является руководителем организации (например, генеральным директором, директором, президентом и т.п.), у руководителя отсутствует работодатель. Соответственно, подписание трудового договора одним и тем же лицом от имени работника и от имени работодателя будет некорректным. В такой ситуации собственник (единственный учредитель, участник, акционер) должен своим решением возложить на себя функции единоличного исполнительного органа, непосредственно управляющего организацией, – генерального директора, директора, президента и т.п. Управленческая деятельность в этом случае ведется без заключения какого-либо договора, в том числе трудового. Трудовые отношения с директором как с работником оформляются решением единственного участника.

Подтверждение: письма Роструда № 177-6-1 от 6 марта 2013 г., № 2262-6-1 от 28 декабря 2006 г., п. 4 письма Роструда № 1222-6-1 от 15 августа 2006 г., письмо Минфина России № 03-11-11/14234 от 15 марта 2016 г.

При этом, если с генеральным директором — единственным учредителем всё же заключен трудовой договор, то никакой ответственности за это не предусмотрено.

В связи с описанным выше возможны следующие ситуации:

1. Руководитель — единственный учредитель, с которым заключен трудовой договор.

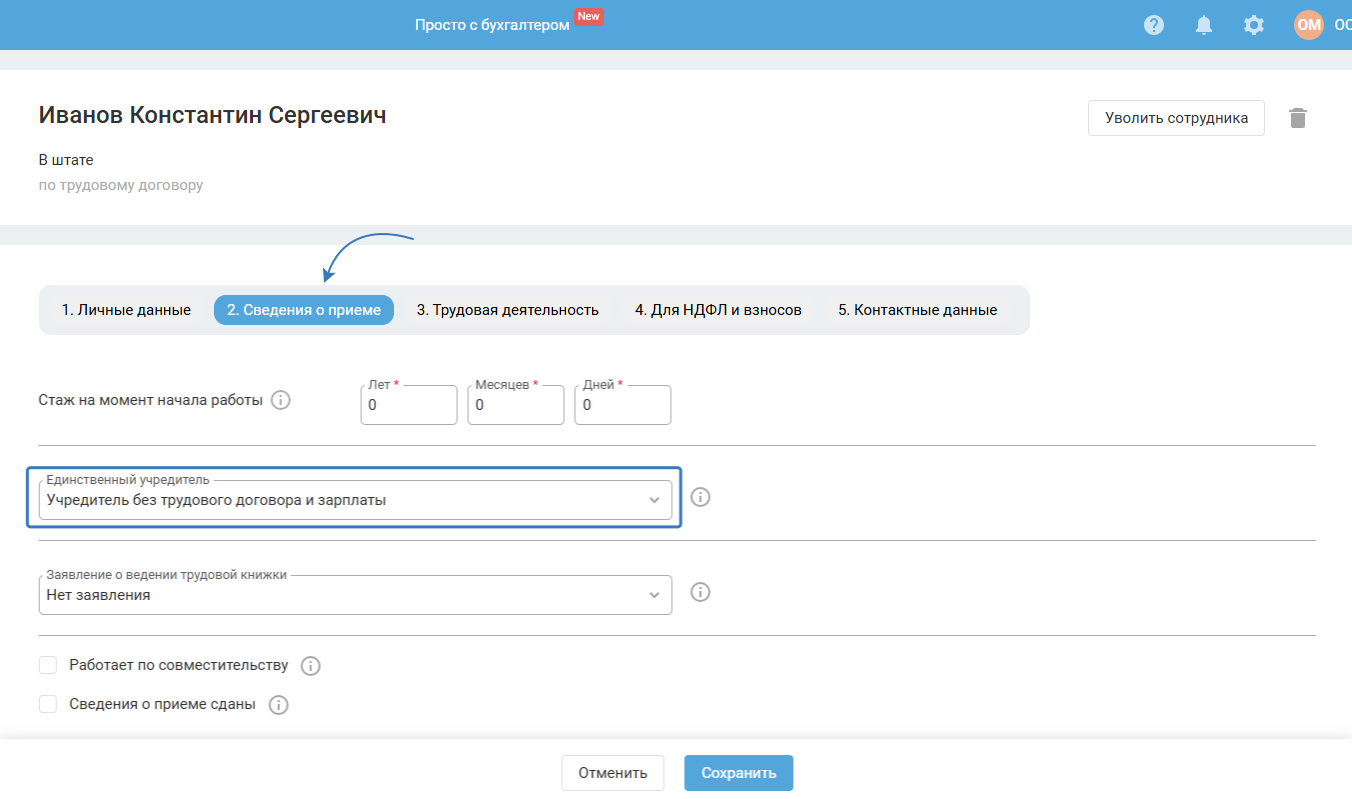

2. Руководитель — единственный учредитель, с которым не заключен трудовой договор, и он не получает зарплату.

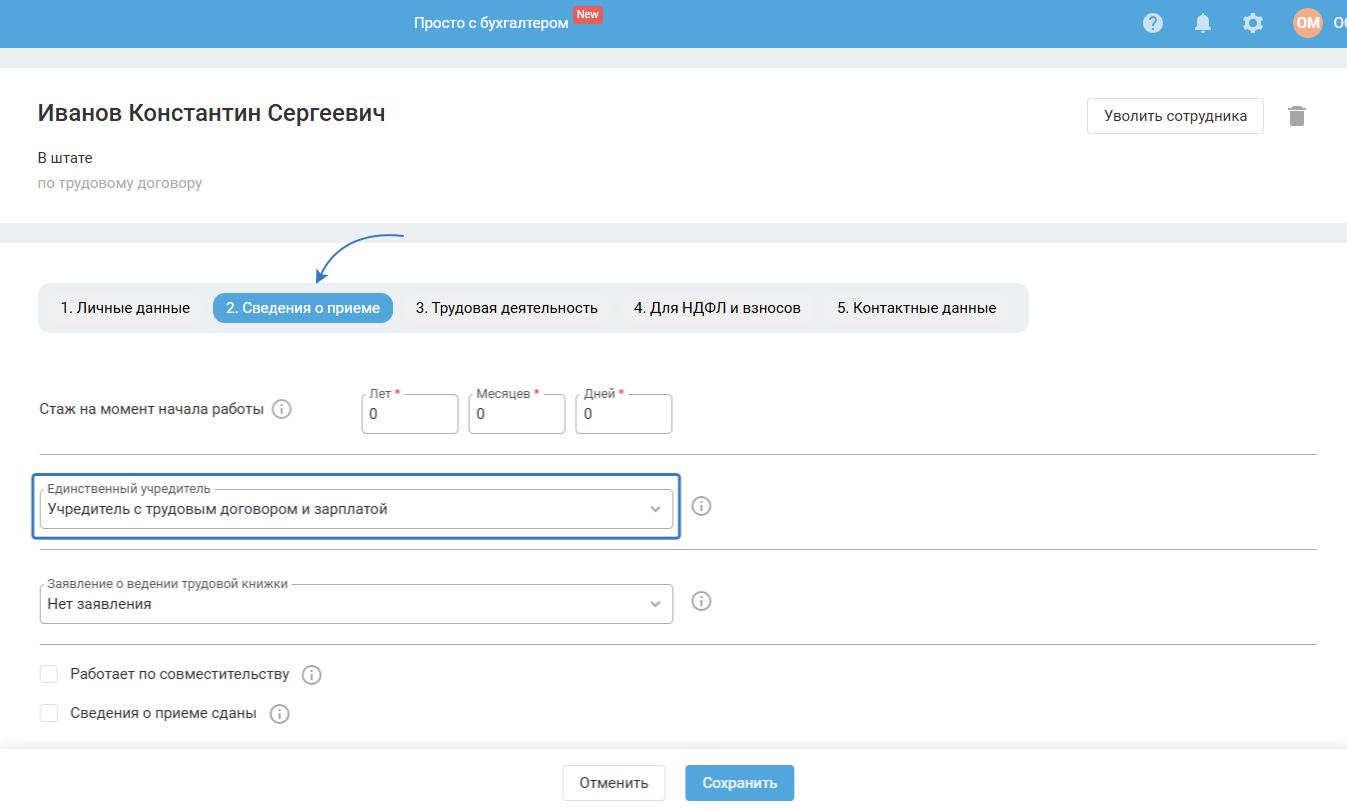

3. Руководитель — единственный учредитель, с которым не заключен трудовой договор, но он получает зарплату (не дивиденды).

Руководитель — единственный учредитель, с которым заключен трудовой договор

Если с руководителем — единственным учредителем заключен трудовой договор, то в личных реквизитах сотрудника на шаге 2. Сведения о приёме в поле «Единственный учредитель» выберите «Учредитель с трудовым договором и зарплатой»:

В этом случае единственный учредитель является полноценным сотрудником, застрахованным по всем видам социального страхования. А значит он учитывается в составе среднесписочной численности и за периоды до 2023 г. попадает в отчёты: СЗВ-М, СЗВ-СТАЖ, 4-ФСС.

В связи с тем, что с 2023 года отчёты СЗВ-СТАЖ, 4-ФСС входят в единую форму ЕФС-1, то единственный учредитель учитывается в составе среднесписочной численности и попадает в ЕФС-1 и в Персональные сведения о физлицах за периоды с 2023 г.

Внимание! Если с сотрудником заключен трудовой договор, то он в обязательном порядке должен получать зарплату (ст. 129 Трудового кодекса РФ). Установление оклада в размере «0» рублей противоречит действующему трудовому законодательству. За нарушение трудового законодательства установлена административная ответственность в виде минимального штрафа в размере 30 тыс. руб.

Оптимальный вариант: если с руководителем — единственным учредителем заключен трудовой договор, но вознаграждений в его пользу не выплачивается, оформите отпуск без сохранения зарплаты. В этом случае нарушений трудового законодательства выявлено не будет. Однако, из ведомств могут поступать требования о представлении пояснений о причинах не выплаты зарплаты.

Руководитель — единственный учредитель, с которым не заключен трудовой договор, и он не получает зарплату

Если с руководителем — единственным учредителем не заключен трудовой договор, и он не получает вознаграждение за выполнение трудовых обязанностей, то в личных реквизитах сотрудника на шаге 2. Сведения о приёме в поле «Единственный учредитель» выберите «Учредитель без трудового договора и зарплаты»:

До получения официальных разъяснений из Минтруда и ПФР России в марте 2018 года, единственный учредитель без трудового договора на практике считался незастрахованным. Об этом также свидетельствует информация на официальном сайте ПФР, где говорится о том, что единственного учредителя без трудового договора необходимо отражать в отчётности, начиная с апреля 2018 года.

Поэтому, начиная с апреля 2018 года, единственный учредитель без трудового договора и без начисления заработной платы признается застрахованными по всем видам страхования (ПФР, ФОМС, ФСС). До апреля 2018 года единственный учредитель без трудового договора и без зарплаты в отчёты персонифицированных сведений не включался (СЗВ-М, СЗВ-СТАЖ, 4-ФСС).

Подтверждение: Письмо Минтруда России от 16.03.2018 № 17-4/10/В-1846, ПФР России от 29.03.18 № ЛЧ-08-24/5721.

В связи с тем, что с 2023 года отчёты СЗВ-СТАЖ, 4-ФСС входят в единую форму ЕФС-1, то данные по единственному учредителю будут учитываться в единой форме ЕФС-1 и в Персональных сведениях о физлицах.

Однако, собственники организаций, которые не получают вознаграждений не учитываются в подсчёте среднесписочной численности сотрудников.

Руководитель — единственный учредитель, с которым не заключен трудовой договор, но он получает зарплату (не дивиденды)

Если с руководителем — единственным учредителем не заключен трудовой договор, и он получает вознаграждение за выполнение трудовых обязанностей, то в личных реквизитах сотрудника на шаге 2. Сведения о приёме в поле «Единственный учредитель» выберите «Учредитель с трудовым договором и зарплатой»:

В данном случае для целей страхования (подачи отчётов) подобный сотрудник расценивается как руководитель, с которым заключен трудовой договор. Это связано с тем, что с вознаграждения, за трудовые обязанности (в т.ч. зарплату) рассчитываются страховые взносы, а значит подобный сотрудник признаётся застрахованным по всем видам социального страхования.

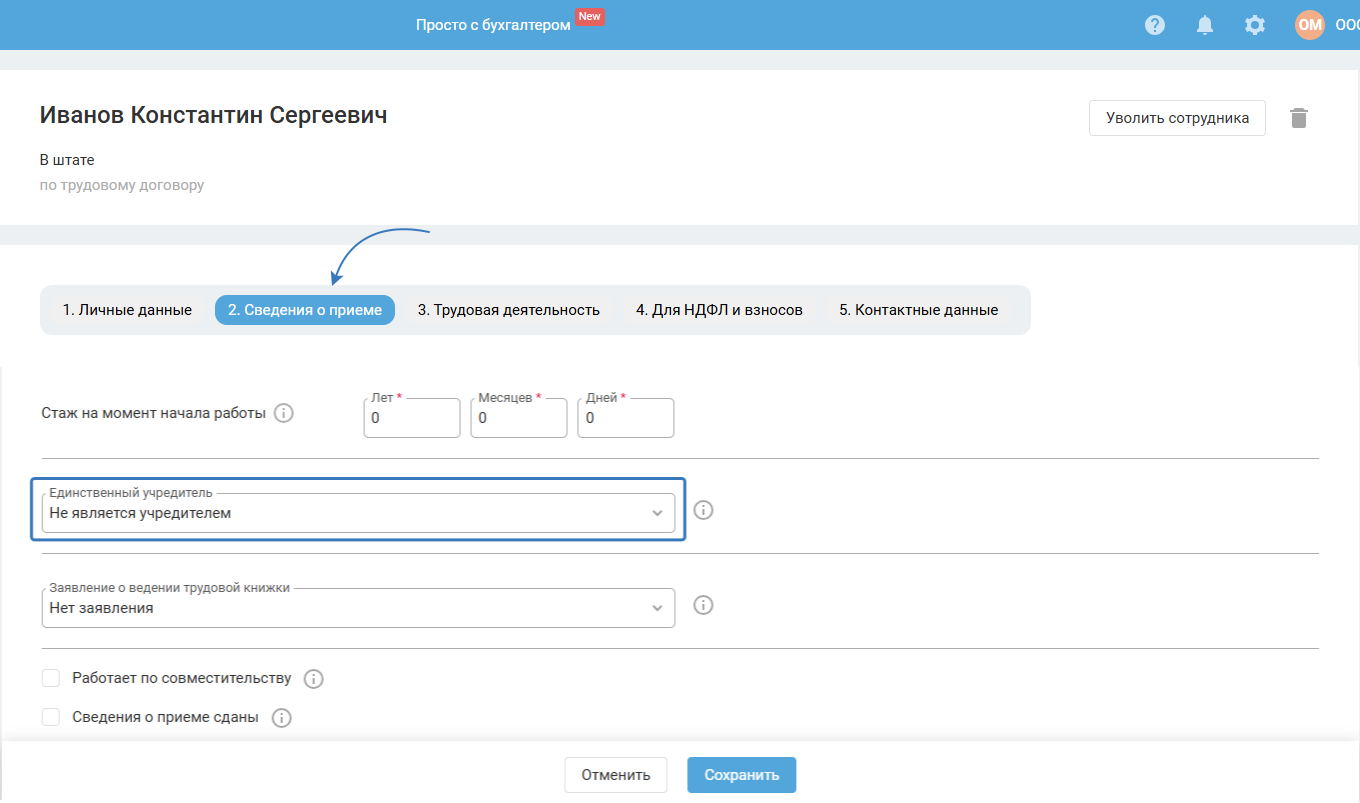

Внимание! Если сотрудник не является единственным учредителем или единственный учредитель не является руководителем, то на шаге 2. Сведения о приёме в поле «Единственный учредитель» необходимо оставить значение по умолчанию, т.е. «Не является учредителем».