Отчет об операциях с прослеживаемыми товарами

Кому нужно предоставлять отчётность

Отчёт об операциях с прослеживаемостью требуется предоставлять следующим участникам системы прослеживаемости:

Организации и индивидуальные предприниматели на специальных налоговых режимах, а также на ОСНО, если операция с прослеживаемыми товарами не попала в декларацию НДС. Они должны предоставить отчёт при проведении покупок, продаж, посреднических операций и других операций с прослеживаемыми товарами.

Отчёт об операциях с прослеживаемостью предоставляется по ТКС в электронной форме через оператора ЭДО.

Головная организация подаёт отчёт об операциях в ИФНС по месту учёта. В отчёт включаются операции с прослеживаемыми товарами, касающиеся как головной организации, так и её обособленных подразделений.

Чтобы самостоятельно сформировать отчёт необходимо:

1. Установить программу «Налогоплательщик ЮЛ».

2. Заполнить реквизиты организации/ИП.

3. Сформировать отчёт и сохранить его файл на свой компьютер.

4. Отправить с помощью сервиса.

Установка программы

1. Для начала работы скачайте программу «Налогоплательщик ЮЛ».

Отчёт об операциях с прослеживаемыми товарами формируется в программе «Налогоплательщик ЮЛ». Версия программы 4.73.1 и выше.

2. Сохраните себе на компьютер файл программы: выберите «Сохранить» или «Сохранить как» и укажите удобный путь для сохранения.

По умолчанию некоторые браузеры сохраняют файлы в папку Загрузки (Downloads). Например, C:\Users\Имя_пользователя\Загрузки.

3. Откройте файл и запустите.

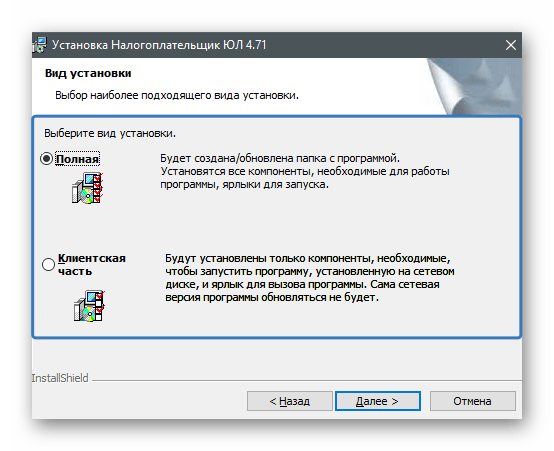

4. Установите программу в созданной папке на жёстком диске.

В программе установки можно выбрать вид установки – рекомендуется «Полная»:

Первоначальные настройки

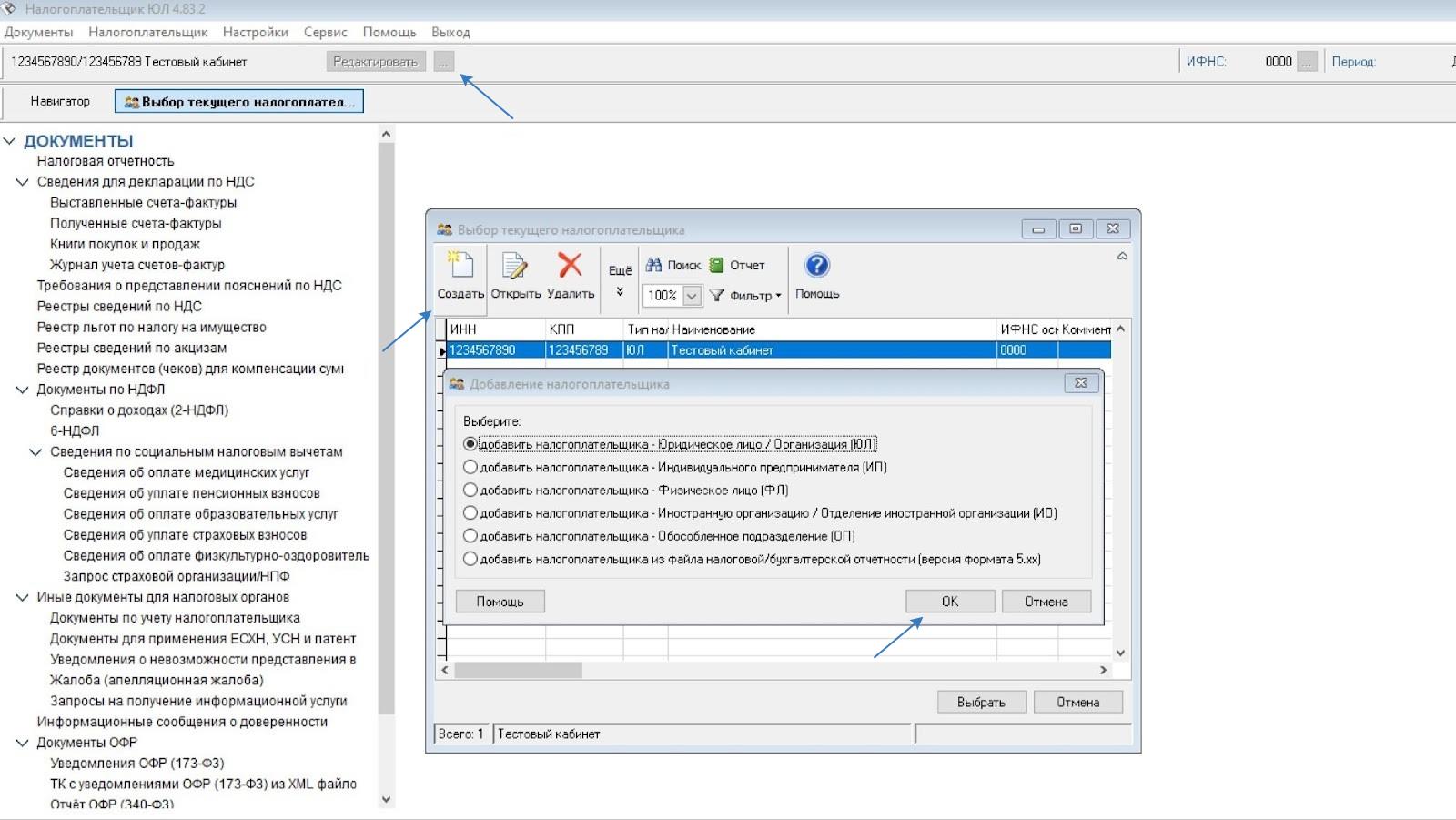

При первом сеансе работы с программой необходимо выбрать тип плательщика:

После выбора типа плательщика появится окно для заполнения реквизитов плательщика (обязательные для заполнения реквизиты выделены жирным шрифтом):

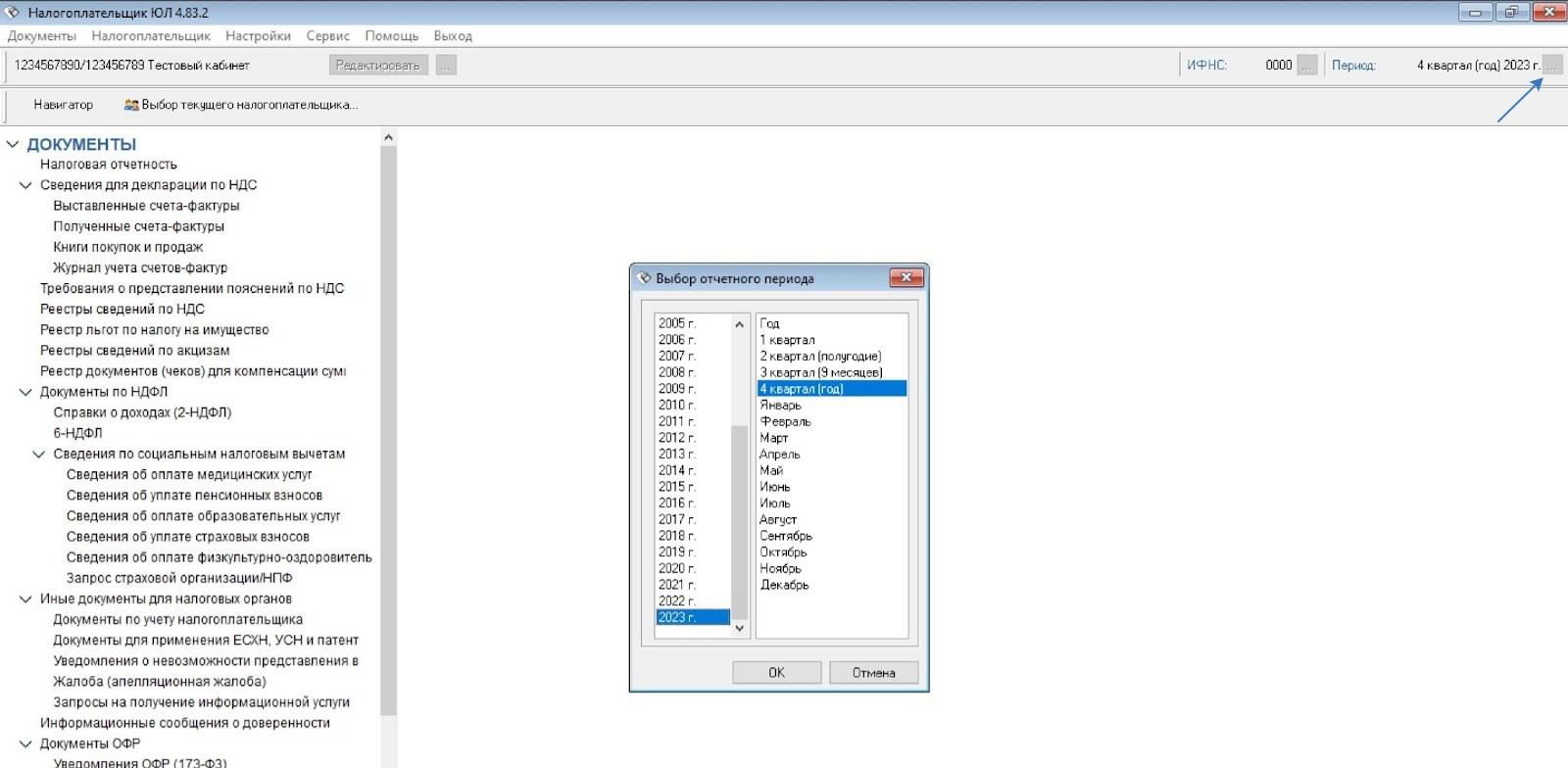

Установите период для формирования отчётности, за который будете отчитываться (в правой части окна):

Формирование отчёта

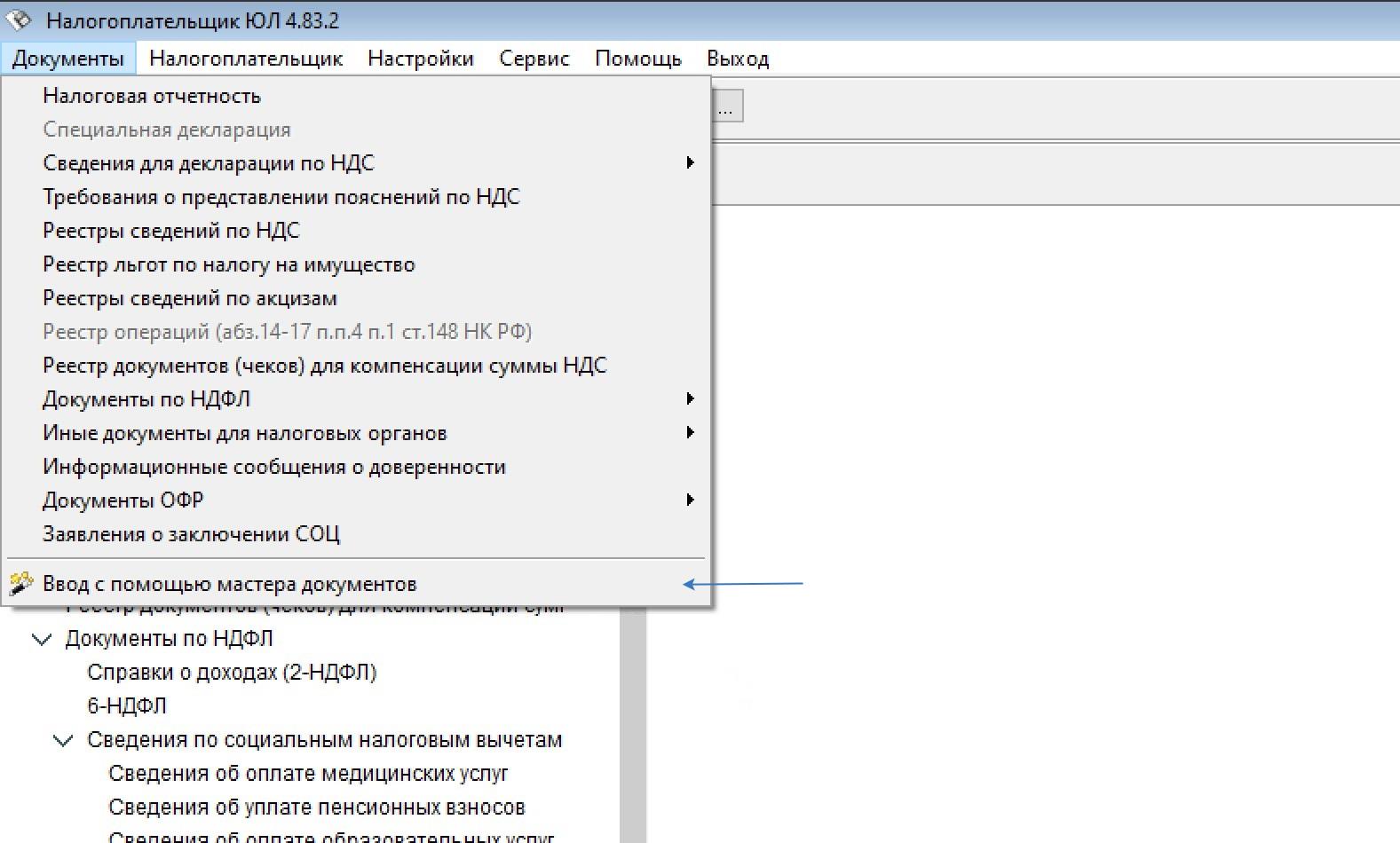

Перейдите в мастер ввода документов:

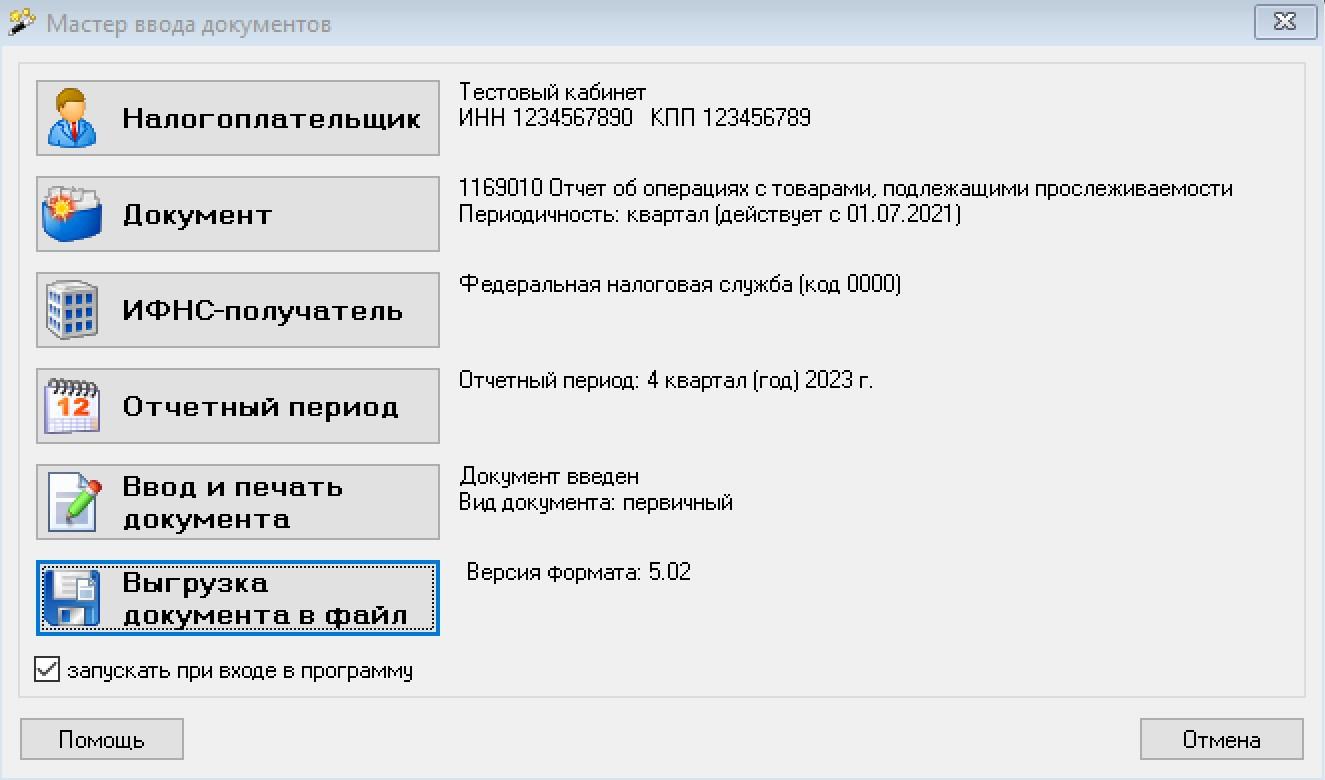

1. Выберите налогоплательщика.

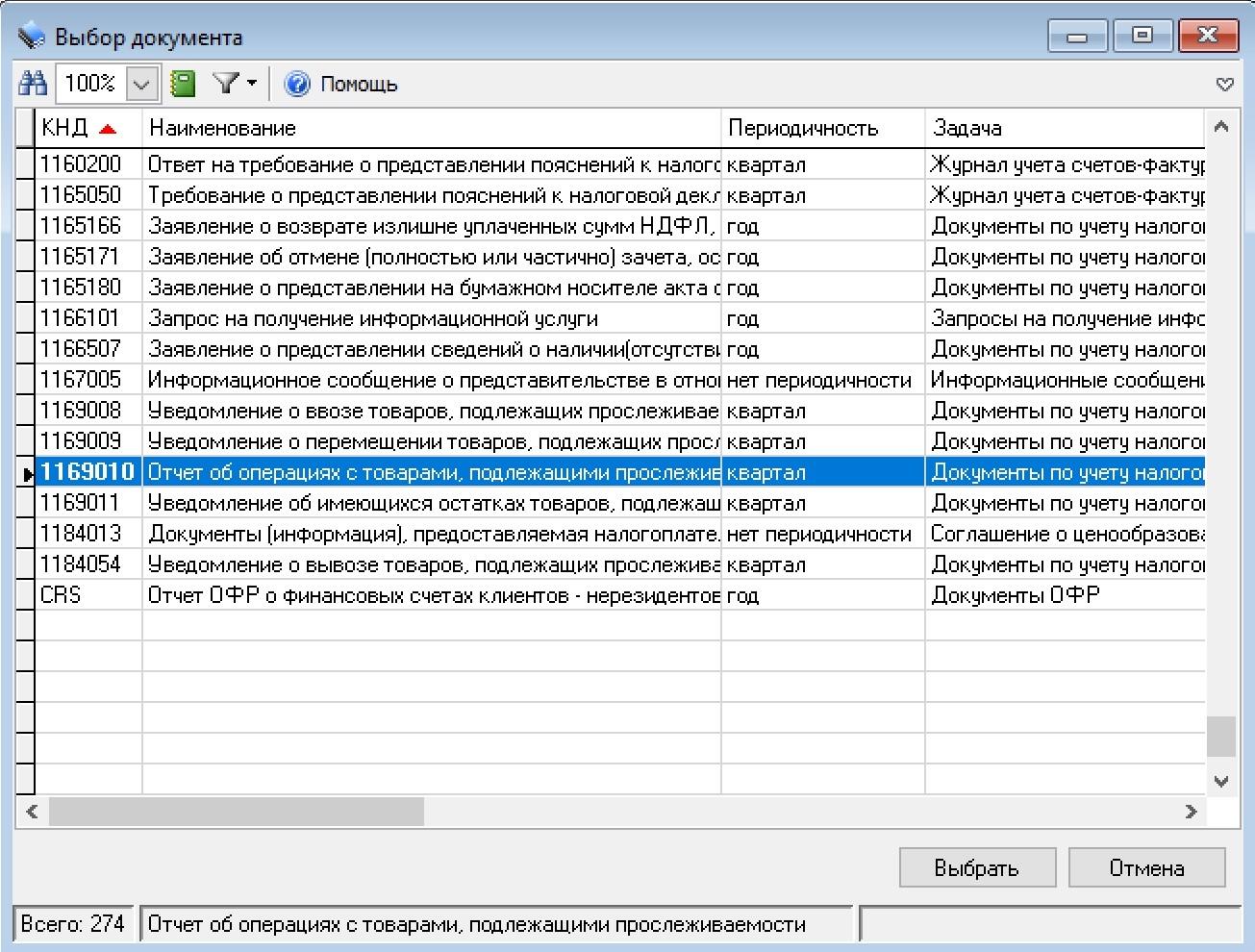

2. Укажите документ:

- КНД — 1169010;

- Наименование — Отчёт об операциях с товарами, подлежащими прослеживаемости.

3. Откройте раздел «ИФНС-получатель», укажите номер ИФНС по месту нахождения организации. Представлять его по месту нахождения обособленных подразделений (филиалов) не нужно (Письмо ФНС России от 03.11.2021 N ЕА-4-15/15525@). ИП подают уведомление по месту жительства.

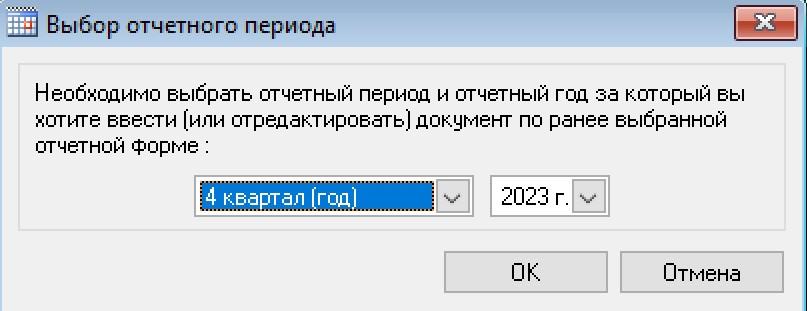

4. Задайте отчётный период, за который отправляете отчёт об операциях с товарами, подлежащими прослеживаемости. Нужно подавать не позднее 25-го числа месяца, следующего за кварталом, в котором вы их совершили.

Если за квартал не было операций с товарами, подлежащими прослеживаемости, сдавать нулевой отчёт не нужно.

5. Нажмите на «Ввод и печать документа». Откроется форма заполнения документа:

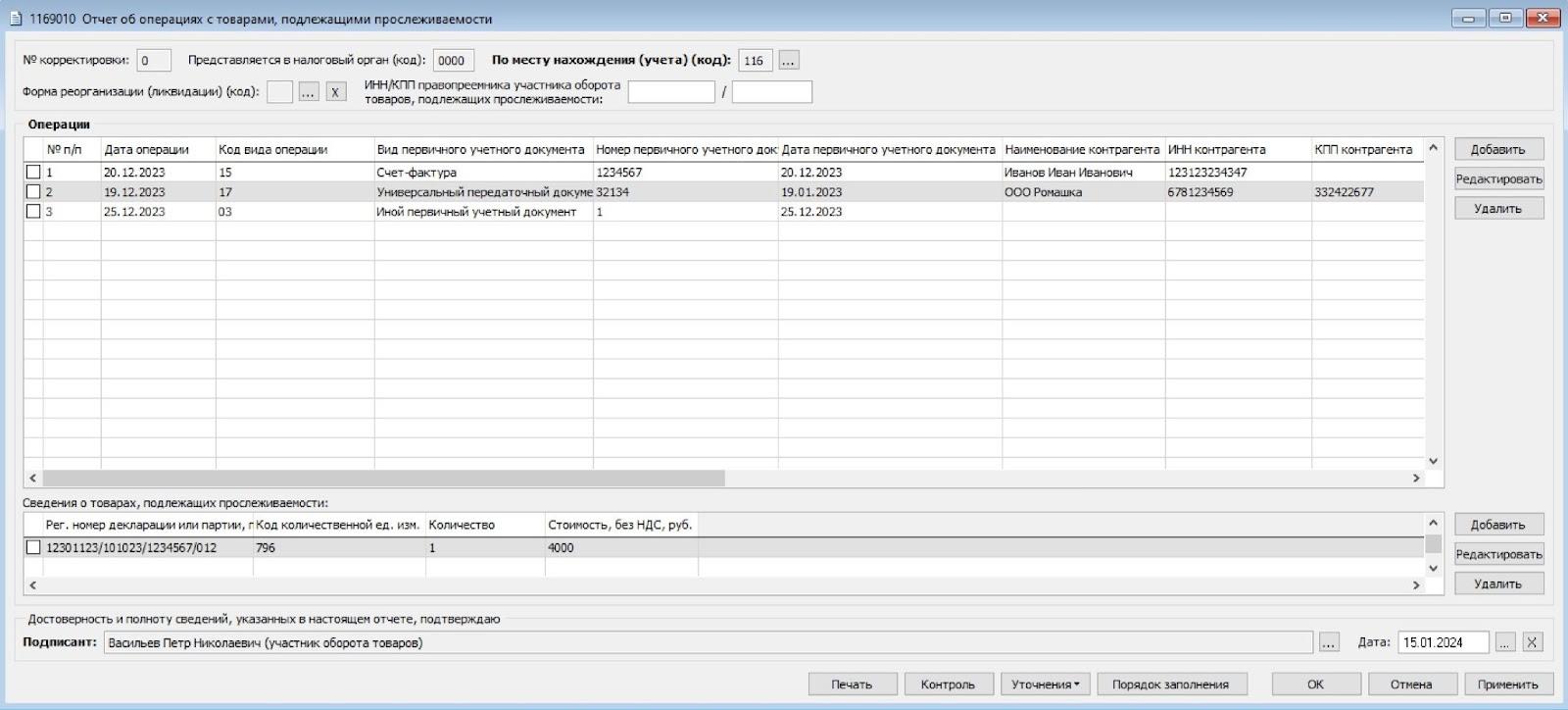

1) В поле «Номер корректировки» в первичном отчёте указывается «0», а в корректировочном — номер корректировки по порядку («1», «2» и т.д.). Уточнённый отчёт отправляется не позднее следующего рабочего дня после выявления недостоверных сведений (п. 34 Положения о НСПТ).

2) В поле «Место нахождения (учёта)» указывается код места представления отчёта в налоговый орган.

Основные коды места представления отчёта в налоговый орган такие:

- 116 — по месту постановки ИП на учёт в качестве налогоплательщика;

- 214 — по месту постановки на учёт организации;

- При сдаче отчёта правопреемником в поле «Место нахождения (учёта)» указывается код «215» или «216».

3) Поля «Форма реорганизации (ликвидация)» и «ИНН/КПП реорганизованной организации» заполняются организацией-правопреемником в случае представления отчёта за последний отчётный период и скорректированного отчёта за реорганизованную организацию.

Далее в табличной части отчёта по кнопке «+» заполняются данные по операциям с прослеживаемыми товарами:

- порядковый номер строки (графа 1);

- дата совершения (графа 2) и код вида операции с прослеживаемыми товарами (графа 3);

- вид и реквизиты (номер и дата) документа, на основании которого была совершена операция с прослеживаемыми товарами (графы 4-6). В графе 4 таблицы проставляют следующие значения вида первичного учётного документа:

1 — для счёта-фактуры;

2 — для корректировочного счёта-фактуры;

3 — для УПД;

4 — для универсального корректировочного документа;

5 — для любого другого документа. К примеру, для накладной или акта приёма-передачи имущества.

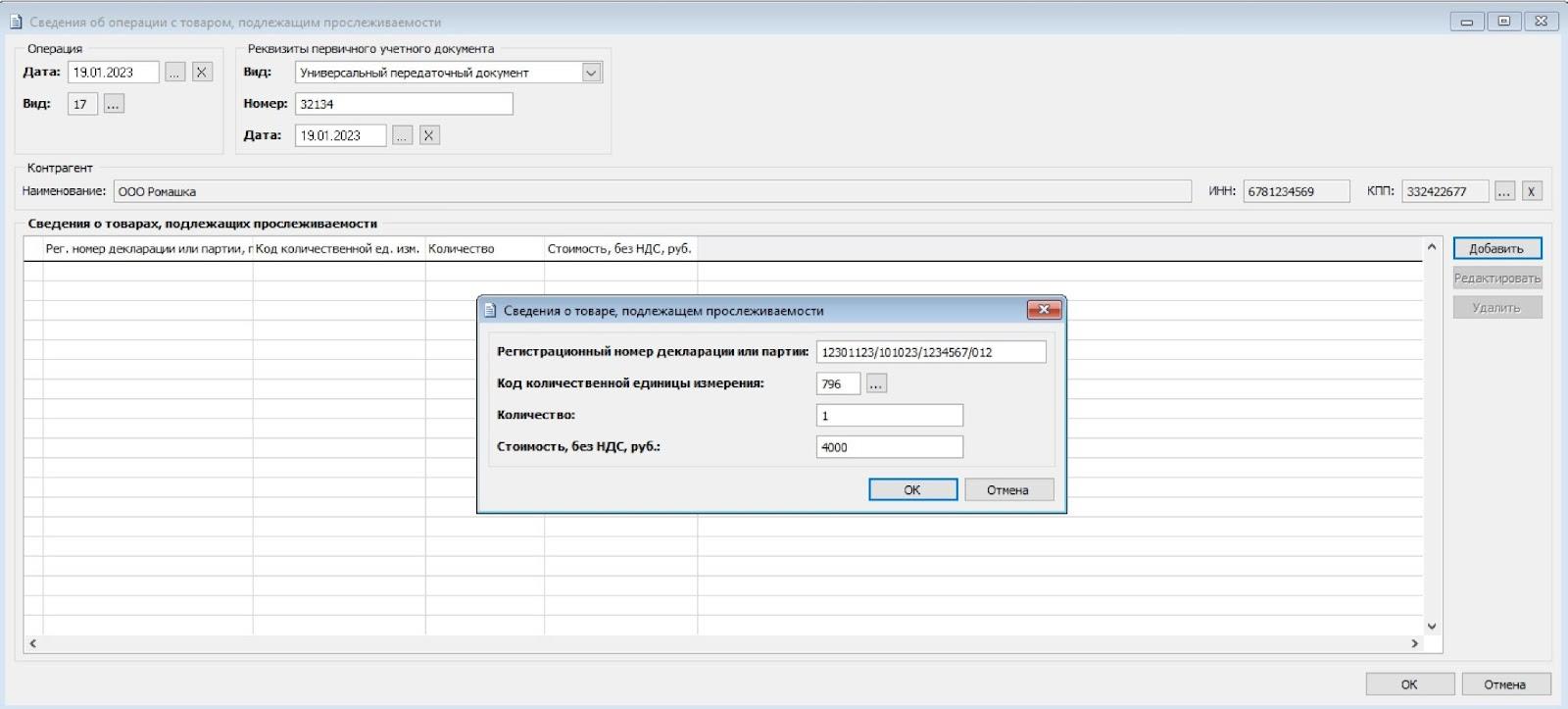

- наименование контрагента участника оборота прослеживаемых товаров, которому передаётся право собственности на эти товары в случае передачи, или который передаёт право собственности на товары в случае приёмки, а также ИНН и КПП (для организаций) контрагента (графы 7-9). Графы 7-9 табличной части отчёта надо заполнять для операций с кодами 08 и 15-26.;

- регистрационный номер партии прослеживаемых товаров (РНПТ):

РНПТ состоит из четырёх блоков цифр с разделителем «/». Общий вид номера имеет вид ХХХХХХХХ/ХХХХХХ/ХХХХХХХ/ХХХ, где:

1 блок – код таможенного органа, зарегистрировавшего Таможенную декларацию (ТД);

2 блок – дата регистрации ТД (ДД.ММ.ГГ);

3 блок – порядковый номер ТД, присваиваемый таможенным органом;

4 блок – порядковый номер товара в ТД.

Пример номера: 12301123/101023/1234567/012;

Содержит не больше 29 знаков.

- единица количественного учёта товара в соответствии с перечнем прослеживаемых товаров по ОКЕИ;

- количество прослеживаемого товара в единицах количественного учёта;

- стоимость прослеживаемых товаров без НДС, указываемая отдельно по каждому РНПТ.

После заполнения информации за выбранный период нажмите «ОК».

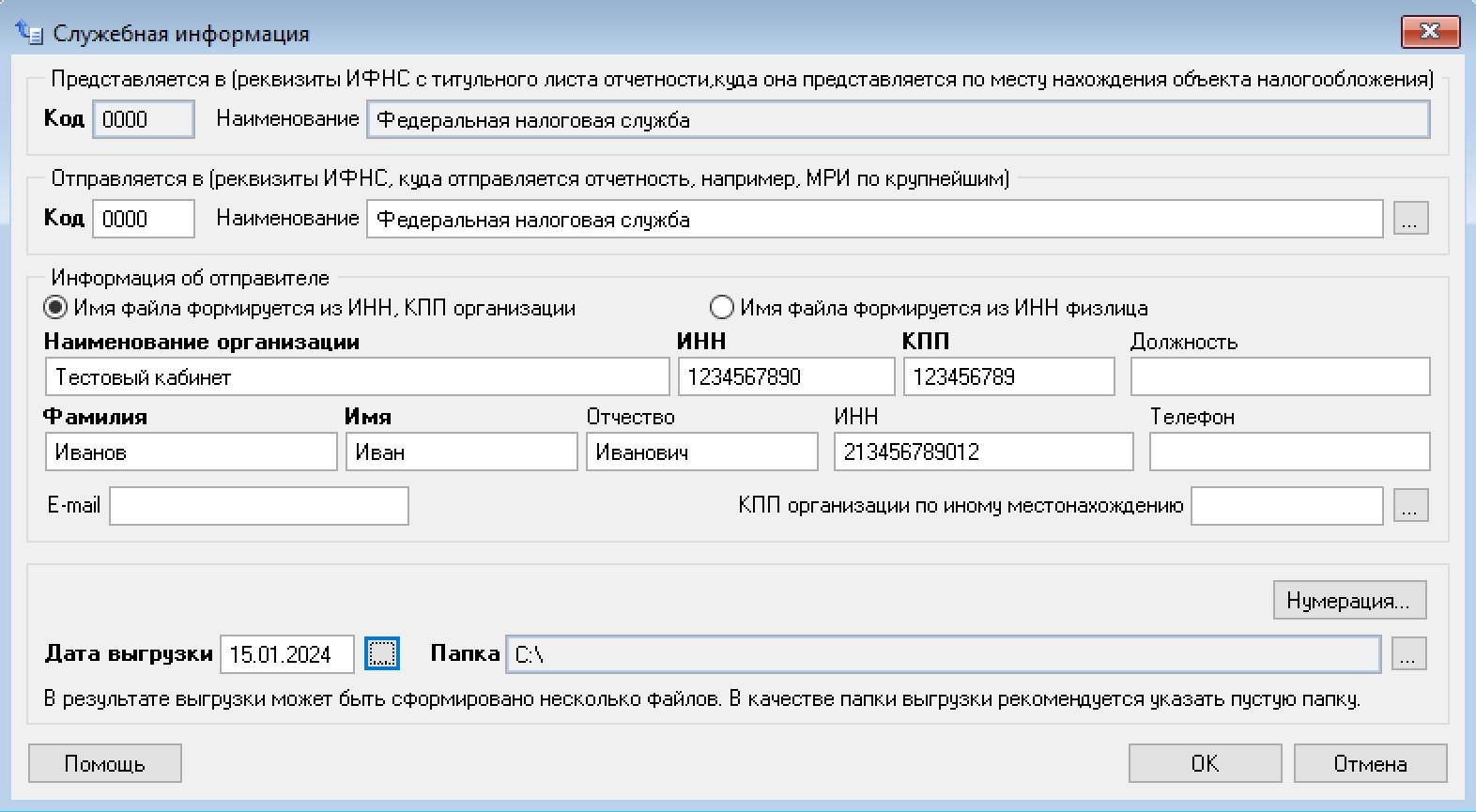

В разделе выгрузки документов заполните:

- информацию об отправителе;

- информацию о получателе;

- дату выгрузки;

- путь, куда будет сохранён файл.

Скачайте файл в электронном формате, нажав кнопку «ОК».

Отправка отчёта

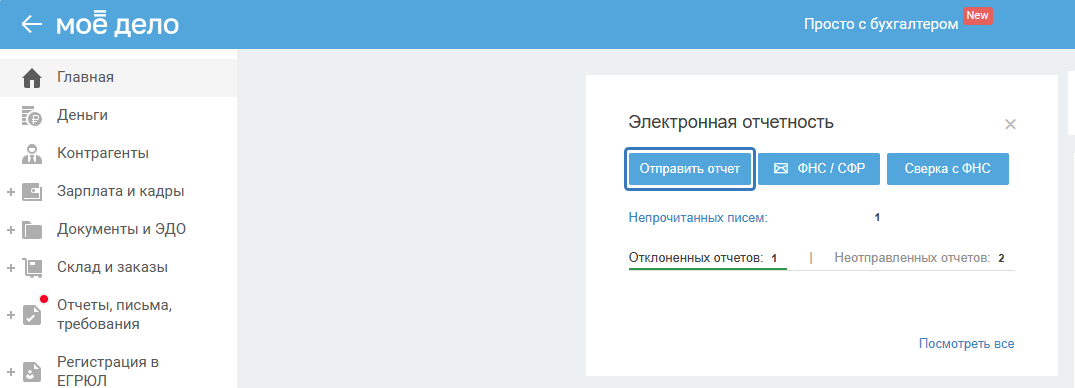

Если у вас подключена электронная отчётность, то отчёт в налоговую возможно направить или с главной страницы личного кабинета или из вкладки «Отчёты».

Для отправки файла отчёта (сформированного в программе налогоплательщика) на главной странице личного кабинета в виджете «Электронная отчётность» кликните кнопку «Отправить отчёт»:

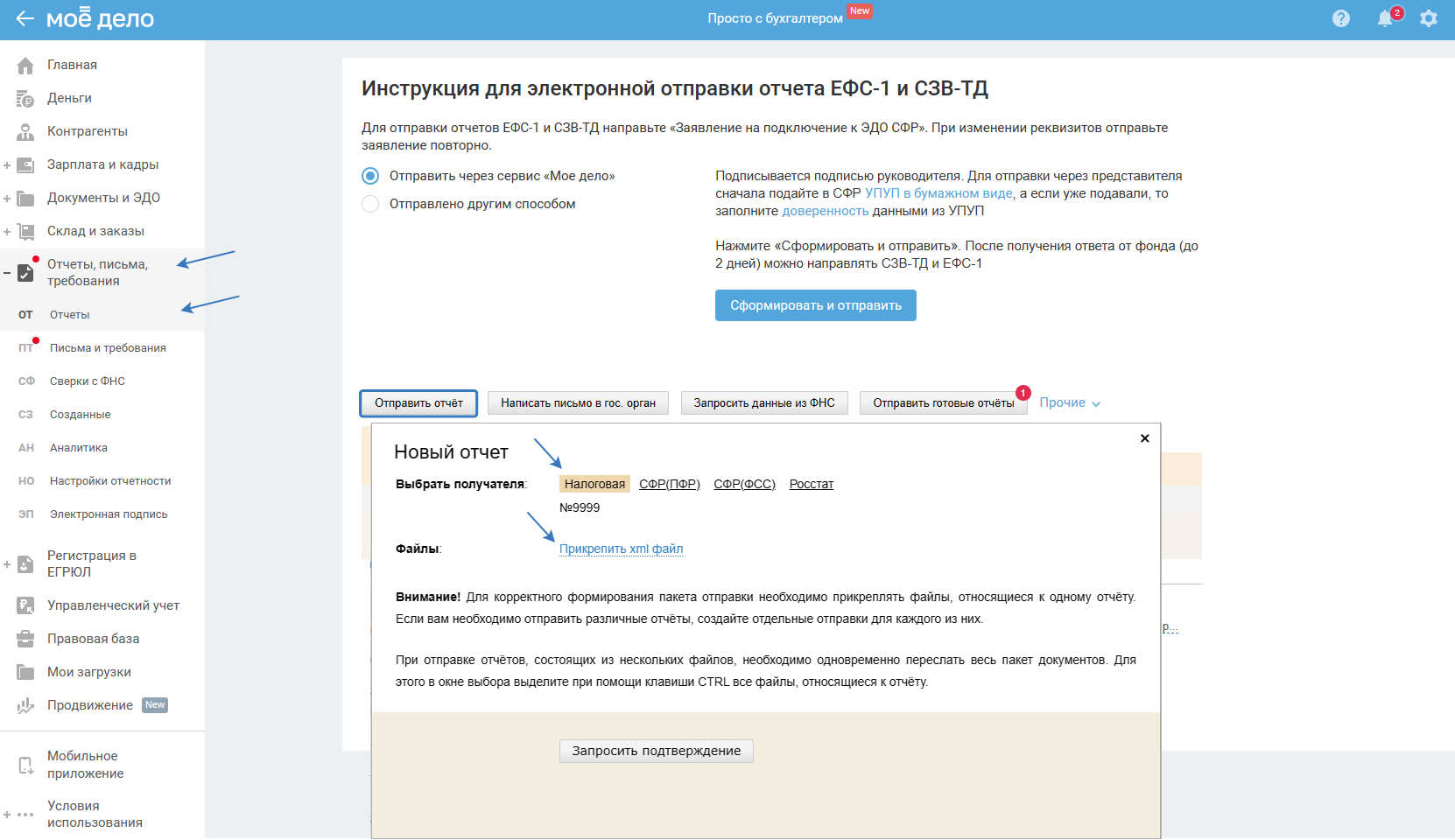

Либо в разделе «Отчёты, письма, требования — Отчёты» нажмите на кнопку «Отправить отчёт»:

В появившемся окне выберите направление «Налоговая», прикрепите файл в формате xml, после нажмите на ссылку «Запросить подтверждение». После чего подтвердите отправку в разделе «Электронная подпись».

Все отправленные отчёты вы можете посмотреть в разделе «Отчёты, письма, требования — Отчёты».

Виды операций для заполнения отчёта о прослеживаемости

|

Код операции |

Описание операции |

Условие |

|

|

Операции прекращения прослеживаемости |

|||

|

1 |

Передача товара, подлежащего прослеживаемости, в производство и (или) на переработку |

Для всех участников оборота товаров, подлежащих прослеживаемости |

|

|

2 |

Захоронение, обезвреживание, утилизация или уничтожение товара, подлежащего прослеживаемости |

Для всех участников оборота товаров, подлежащих прослеживаемости |

|

|

3 |

Уничтожение или безвозвратная утрата товара, подлежащего прослеживаемости, вследствие действия непреодолимой силы |

Для всех участников оборота товаров, подлежащих прослеживаемости |

|

|

4 |

Реализация товара, подлежащего прослеживаемости, в розничной торговле физическим лицам для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью, нужд, а также налогоплательщикам налога на профессиональный доход |

Для участников оборота товаров, подлежащих прослеживаемости, являющихся налогоплательщиками налога на добавленную стоимость, освобождёнными от исполнения обязанностей налогоплательщика налога на добавленную стоимость, участников оборота товаров, подлежащих, прослеживаемости, применяющих специальные налоговые режимы (за исключением системы налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)) (далее — участники оборота товаров, подлежащих прослеживаемости, применяющие специальные налоговые режимы, а также освобождённые от исполнения обязанностей налогоплательщика налога на добавленную стоимость) |

|

|

5 |

Фактический вывоз товара, подлежащего прослеживаемости, с территории РФ в соответствии с таможенной процедурой экспорта или реэкспорта |

Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимость |

|

|

6 |

Передача на безвозмездной основе права собственности товара, подлежащего прослеживаемости, физическим лицам для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью, нужд, а также налогоплательщикам налога на профессиональный доход |

Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимость |

|

|

7 |

Конфискация товара, подлежащего прослеживаемости, государством |

Для всех участников оборота товаров, подлежащих прослеживаемости |

|

|

8 |

Реализация товаров, подлежащих прослеживаемости, дипломатическим представительствам и консульским учреждениям, представительствам государств при международных организациях, международным организациям или их представительствам, пользующимся привилегиями и (или) иммунитетами в соответствии с международными договорами Российской Федерации, при условии последующего официального использования этих товаров |

Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимость |

|

|

9 |

Недостача товара, подлежащего прослеживаемости, выявленная в результате инвентаризации |

Для всех участников оборота товаров, подлежащих прослеживаемости |

|

|

Операции возобновления прослеживаемости |

|||

|

10 |

Выявление,участником оборота товаров, подлежащих прослеживаемости,при инвентаризации товаров, подлежащих прослеживаемости, по которым ранее выявлена недостача |

Для всех участников оборота товаров, подлежащих прослеживаемости |

|

|

11 |

Возврат физическими лицами товаров, подлежащих прослеживаемости, ранее реализованных физическим лицам для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью, нужд, а также возврат налогоплательщиками налога на профессиональный доход, товаров, подлежащих прослеживаемости, ранее реализованных налогоплательщикам налога на профессиональный доход |

Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимость |

|

|

12 |

Возврат остатков неиспользованных (непереработанных) товаров из производства (переработки) |

Для всех участников оборота товаров, подлежащих прослеживаемости |

|

|

Операции при передаче (получении) имущества (товара), не связанные с реализацией или безвозмездной передачей |

|||

|

13 |

Передача товара, подлежащего прослеживаемости, не связанная с реализацией или передачей на безвозмездной основе |

Для всех участников оборота товаров, подлежащих прослеживаемости при передаче/приёмке имущества (товара):

|

|

|

14 |

Получение товара, предлежащего прослеживаемости, не связанное с реализацией или получением на безвозмездной основе |

|

|

|

Операции при приобретении (получении), реализации (передаче), в том числе через агента или комиссионера |

|||

|

15 |

Реализация товара (собственником товара) |

Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимость и |

|

|

16 |

Передача на безвозмездной основе права собственности на товары |

для участников оборота товаров, подлежащих прослеживаемости, являющихся налогоплательщиками налога на добавленную стоимость при реализации, передаче в собственность на безвозмездной основе товаров, подлежащих прослеживаемости, не признаваемых объектом налогообложения по налогу на добавленную стоимость в соответствии с пунктом 2 статьи 146 Налогового кодекса Российской Федерации и (или) освобождаемых от налогообложения налогом на добавленную стоимость в соответствии со статьей 149 Налогового кодекса Российской Федерации |

|

|

17 |

Приобретение товара (в собственность) |

Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимость и для участников оборота товаров, подлежащих прослеживаемости, являющихся налогоплательщиками налога на добавленную стоимость, при приобретении (получении) товаров, подлежащих прослеживаемости, у участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимость и для участников оборота товаров, подлежащих прослеживаемости, являющихся налогоплательщиками налога на добавленную стоимость, в случае приобретения, получения товаров, подлежащих прослеживаемости, у участников оборота товаров, подлежащих прослеживаемости, реализующих товары, подлежащие прослеживаемости, не признаваемые объектом налогообложения по налогу на добавленную стоимость в соответствии с пунктом 2 статьи 146 Налогового кодекса Российской Федерации и (или) освобождаемых от налогообложения налогом на добавленную стоимость в соответствии со статьей 149 Налогового кодекса Российской Федерации |

|

|

18 |

Получение на безвозмездной основе права собственности на товары |

Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимость и для участников оборота товаров, подлежащих прослеживаемости, являющихся налогоплательщиками налога на добавленную стоимость, при приобретении (получении) товаров, подлежащих прослеживаемости, у участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимость |

|

|

19 |

Составление продавцом универсального корректировочного документа в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав |

Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимость |

|

|

20 |

Составление продавцом универсального корректировочного документа в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону увеличения, в том числе в случае увеличения цен (тарифов) и (или) увеличения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав |

Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимость |

|

|

21 |

Получение покупателем корректировочного счёта-фактуры (универсального корректировочного документа) в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав |

Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимость, и для участников оборота товаров, подлежащих прослеживаемости, являющихся налогоплательщиками налога на добавленную стоимость, при приобретении (получении) товаров, подлежащих прослеживаемости, у участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимости |

|

|

22 |

Получение покупателем корректировочного счёта-фактуры (универсального корректировочного документа) в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону увеличения, в том числе в случае увеличения цен (тарифов) и (или) увеличения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав |

Для участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимость, и для участников оборота товаров, подлежащих прослеживаемости, являющихся налогоплательщиками налога на добавленную стоимость, при приобретении (получении) товаров, подлежащих прослеживаемости, у участников оборота товаров, подлежащих прослеживаемости, применяющих специальные налоговые режимы, а также освобождённых от исполнения обязанностей налогоплательщика налога на добавленную стоимости |

|

|

23 |

Реализация комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара комитента (принципала) |

Для комиссионера (агента) в случае, когда комитент (принципал) является участником оборота товаров, подлежащих прослеживаемости, применяющим специальный налоговый режим, а также освобождённым от исполнения обязанностей налогоплательщика налога на добавленную стоимость Только для посреднических операций |

|

|

24 |

Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о реализации товара комитента (принципала) |

Для комиссионера (агента) в случае, когда комитент (принципал) является участником оборота товаров, подлежащих прослеживаемости, применяющим специальный налоговый режим, а также освобождённым от исполнения обязанностей налогоплательщика налога на добавленную стоимость Только для посреднических операций |

|

|

25 |

Отражение комитентом (принципалом) сведений о реализации товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) |

Для комитента (принципала) в случае, когда комитент (принципал) является участником оборота товаров, подлежащих прослеживаемости, применяющим специальные налоговые режимы, а также освобождённым от исполнения обязанностей налогоплательщиканалога на добавленную стоимость Только для посреднических операций |

|

|

26 |

Приобретение комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), товара для комитента (принципала) |

Для комиссионера (агента) в случае приобретения для комитента (принципала) товара, подлежащего прослеживаемости, у участника оборота товаров, подлежащих прослеживаемости, применяющего специальные налоговые режимы, а также освобождённого от исполнения обязанностей налогоплательщика налог на добавленную стоимость Только для посреднических операций |

|

|

27 |

Передача комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала), сведений о приобретении товара для комитента (принципала) |

Для комиссионера (агента) в случае в случае приобретения для комитента (принципала) товара, подлежащего прослеживаемости, у участника оборота товаров, подлежащих прослеживаемости, применяющего специальные налоговые режимы, а также освобождённого от исполнения обязанностей налогоплательщика налога на добавленную стоимость Только для посреднических операций |

|

|

28 |

Отражение комитентом (принципалом) сведений о приобретении товара комиссионером (агентом), действующим от своего имени и в интересах комитента (принципала) |

Для комитента (принципала): в случае приобретения комиссионером (агентом) товара у участника оборота товаров, подлежащих прослеживаемости, применяющего специальный налоговый режим, а также освобождённого от исполнения обязанностей налогоплательщика налога на добавленную стоимость и (или) в случае, когда комитент (принципал) является участником оборота товаров, подлежащих прослеживаемости, применяющим специальные налоговые режимы, а также освобождённым от исполнения обязанностей налогоплательщика налога на добавленную стоимость Только для посреднических операций |

|

|

29 |

Составление комиссионером (агентом) универсального корректировочного документа в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав. |

Для комиссионера (агента) в случае, когда комитент (принципал) является участником оборота товаров, подлежащих прослеживаемости, применяющим специальный налоговый режим, а также освобождённым от исполнения обязанностей налогоплательщика налога на добавленную стоимость Только для посреднических операций |

|

|

30 |

Передача комиссионером (агентом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала) |

Для комиссионера (агента) в случае, когда комитент (принципал) является участником оборота товаров, подлежащих прослеживаемости, применяющим специальный налоговый режим, а также освобождённым от исполнения обязанностей налогоплательщика налога на добавленную стоимость Только для посреднических операций |

|

|

31 |

Получение комитентом (принципалом) сведений о возврате покупателем ранее реализованных комиссионером (агентом) товаров комитента (принципала)" |

Для комитента (принципала) в случае, когда комитент (принципал) является участником оборота товаров, подлежащих прослеживаемости, применяющим специальные налоговые режимы, а также освобождённым от исполнения обязанностей налогоплательщика налога на добавленную стоимость. Только для посреднических операций |

|

|

32 |

Получение комитентом (принципалом) корректировочного счёта-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав" |

Для комитента (принципала) в случае, когда комитент (принципал) является участником оборота товаров, подлежащих прослеживаемости, применяющим специальные налоговые режимы, а также освобождённым от исполнения обязанностей налогоплательщика налога на добавленную стоимость Только для посреднических операций |

|

|

33 |

Отражение комиссионером (агентом) сведений о возврате комитентом (принципалом) приобретенных для него комиссионером (агентом) товаров |

Для комиссионера (агента) в случае приобретения для комитента (принципала) товара, подлежащего прослеживаемости, у участника оборота товаров, подлежащих прослеживаемости, применяющего специальные налоговые режимы, а также освобождённого от исполнения обязанностей налогоплательщика налога на добавленную стоимость Только для посреднических операций |

|

|

34 |

Получение комиссионером (агентом) универсального корректировочного документа в связи с изменением стоимости отгруженных товаров (работ, услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цен (тарифов) и (или) уменьшения количества (объема) отгруженных товаров (работ, услуг), переданных имущественных прав |

Для комиссионера (агента) в случае приобретения для комитента (принципала) товара, подлежащего прослеживаемости, у участника оборота товаров, подлежащих прослеживаемости, применяющего специальные налоговые режимы, а также освобождённого от исполнения обязанностей налогоплательщика налога на добавленную стоимость Только для посреднических операций |

|

|

35 |

Отражение комитентом (принципалом) сведений о возврате товара, приобретенного для него комиссионером (агентом) |

Для комитента (принципала) в случае приобретения комиссионером (агентом) товара у участника оборота товаров, подлежащих прослеживаемости, применяющего специальный налоговый режим, а также освобождённого от исполнения обязанностей налогоплательщика налога на добавленную стоимость Только для посреднических операций |

|