Взнос в уставный капитал

Общая информация

Уставный капитал существует только у организаций. Если вы ИП, то уставного капитала у вас нет.

После заполнения регистрационных данных нужно ввести информацию об уставном капитале, утвержденном в Уставе Компании, созданном конкретными учредителями.

Если организация является вновь созданной или отражает учёт в сервисе с даты создания (т.е. начинает вести учёт в сервисе НЕ с ввода остатков), то отобразить УК в сервисе нужно следующим образом:

- Внести УК во вкладку «Имущество».

- Внести оплату УК во вкладку «Деньги».

Ознакомиться с информацией по изменению уставного капитала (УК) или долей в нем вы можете по ссылке.

Отражение задолженности учредителей по вкладам в УК

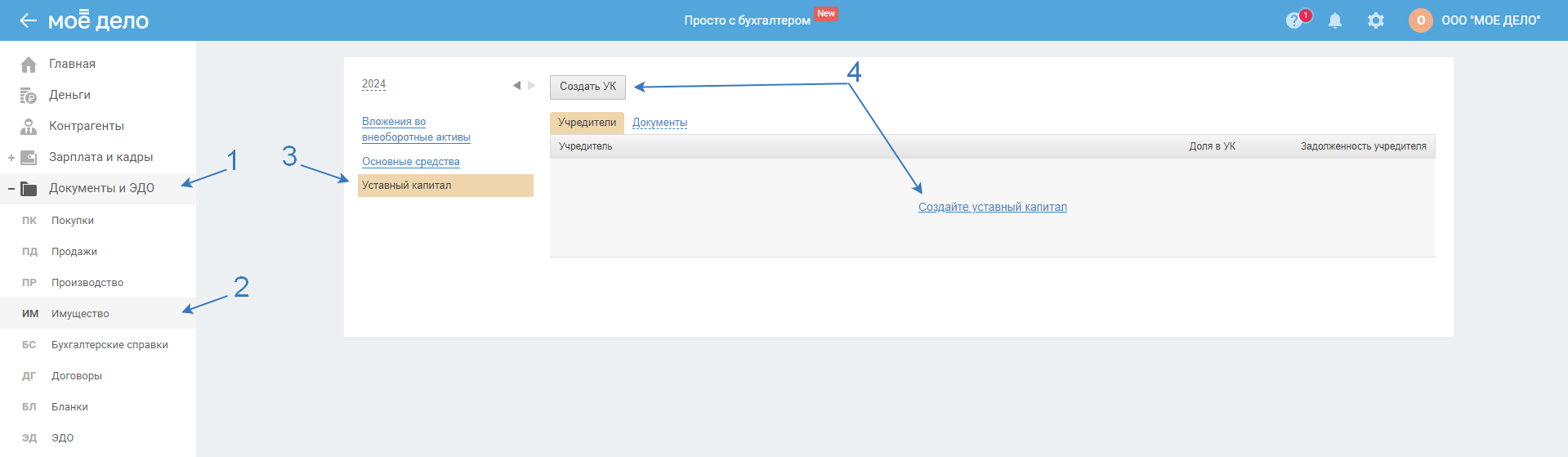

Отражать задолженность учредителей по вкладам в уставный капитал таким способом необходимо только если вы ведете учёт в сервисе с даты государственной регистрации. В других случаях размер уставного капитала / задолженность учредителей укажите при вводе остатков.

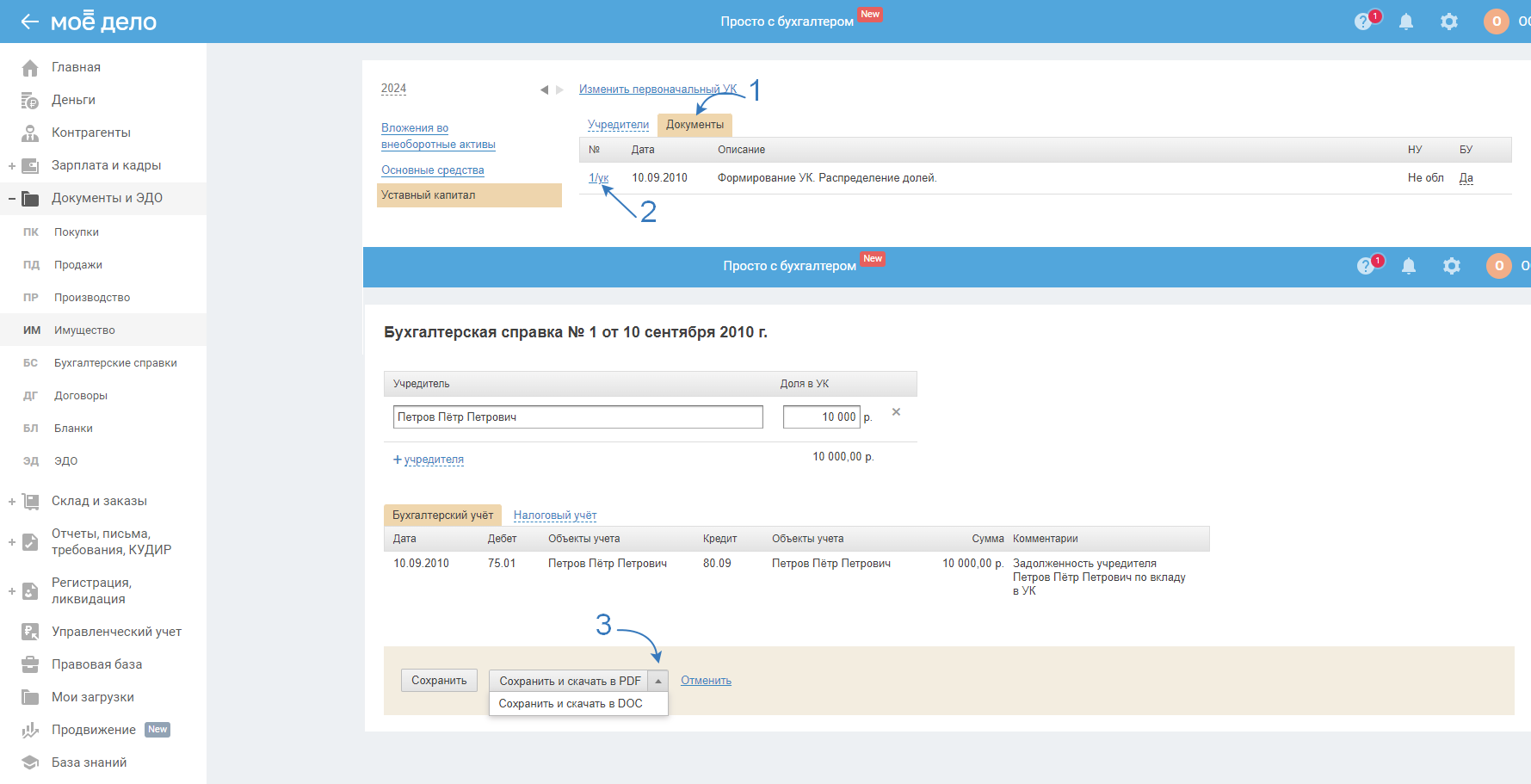

В закладке «Документы и ЭДО» перейдите в раздел «Имущество» и в левом меню выберите «Уставный капитал» – «Создать УК»:

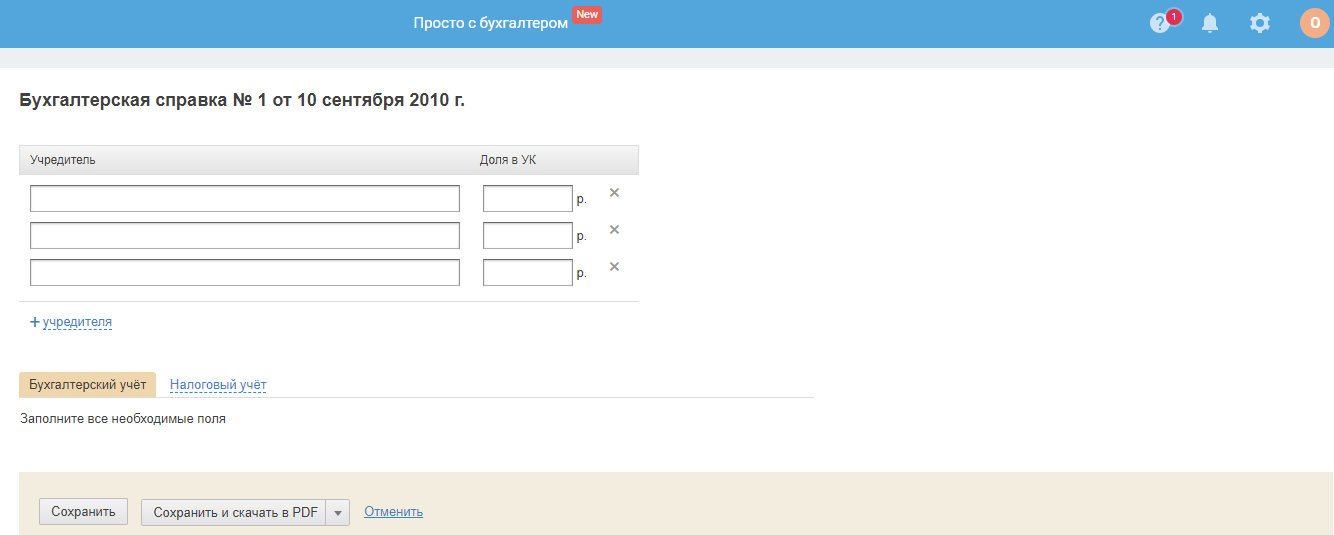

Откроется Бухгалтерская справка №1 с датой государственной регистрации компании:

На открывшейся странице оформления бух. справки необходимо внести учредителей:

- через заполнение карточки контрагента;

- либо выбрать учредителя из выпадающего списка (в случае, если его карточка уже заведена ранее в разделе «Контрагенты»).

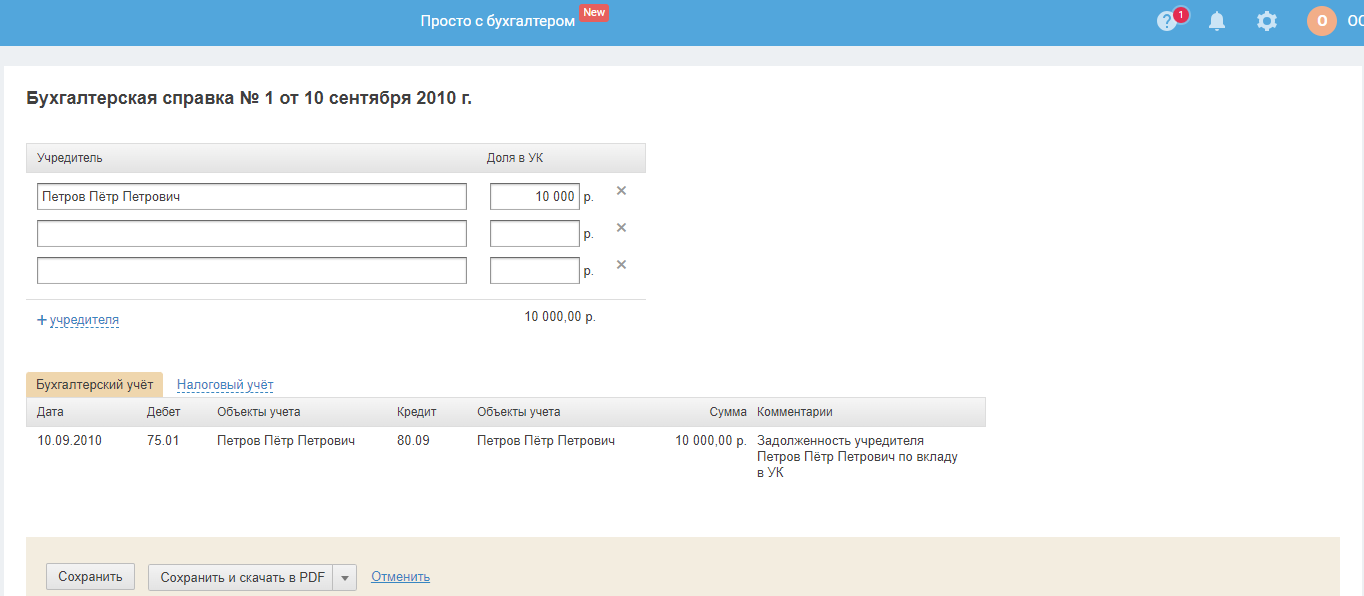

После выбора учредителей необходимо отразить в бухгалтерской справке долю в уставном капитале (в денежном выражении) организации по каждому учредителю. При этом автоматически формируется проводка в бухгалтерском учёте по каждому учредителю Дебет 75.01 Кредит 80.09 на сумму доли в УК. Проводка отобразится в блоке «Бухгалтерский учёт»:

После сохранения бух справки, информация о задолженности учредителя по взносам в уставный капитал будет отражена на вкладке «Уставный капитал». Данная сумма будет отображаться в составе задолженности до момента внесения средств в счёт погашения доли в «Уставном капитале» через банк или кассу:

Справку необходимо обязательно распечатать, подписать и хранить, так как она является полноценным первичным документом.

Скачать бух. справку можно непосредственно при её создании или после сохранения. В окне создания бух справки в области справа нажмите на ссылку «скачать» и выберите формат файла (pdf или doc):

Отражение погашения задолженности по вкладам в УК

Погасить свою задолженность в сервисе на настоящий момент учредитель может:

- Наличными деньгами.

- Безналичным путём.

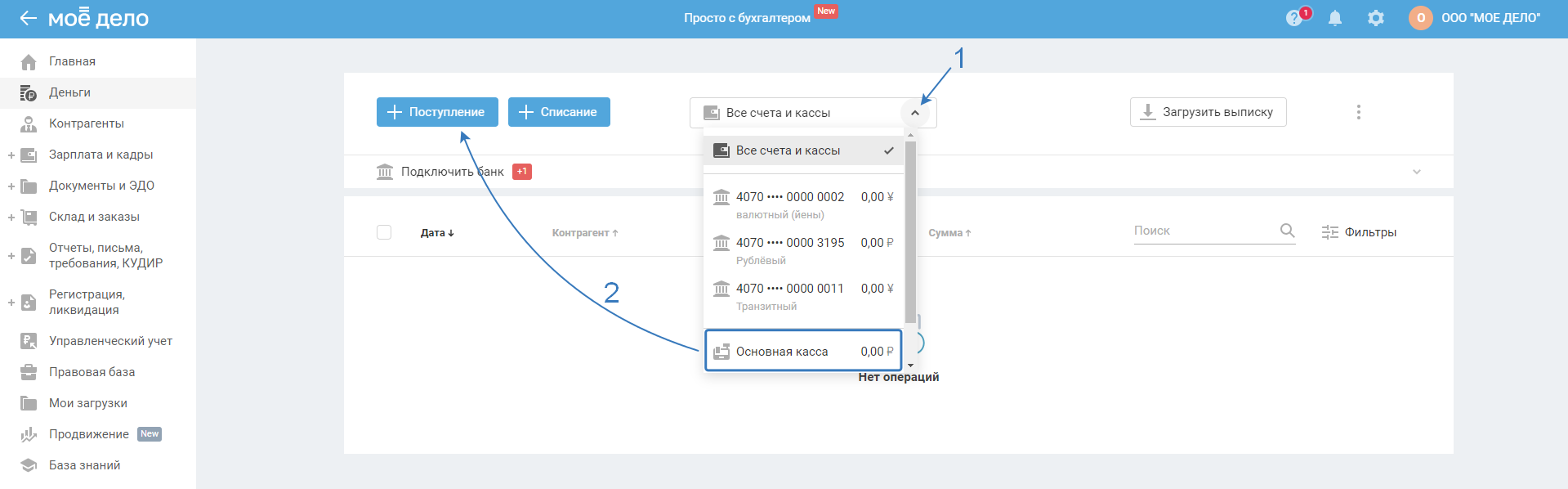

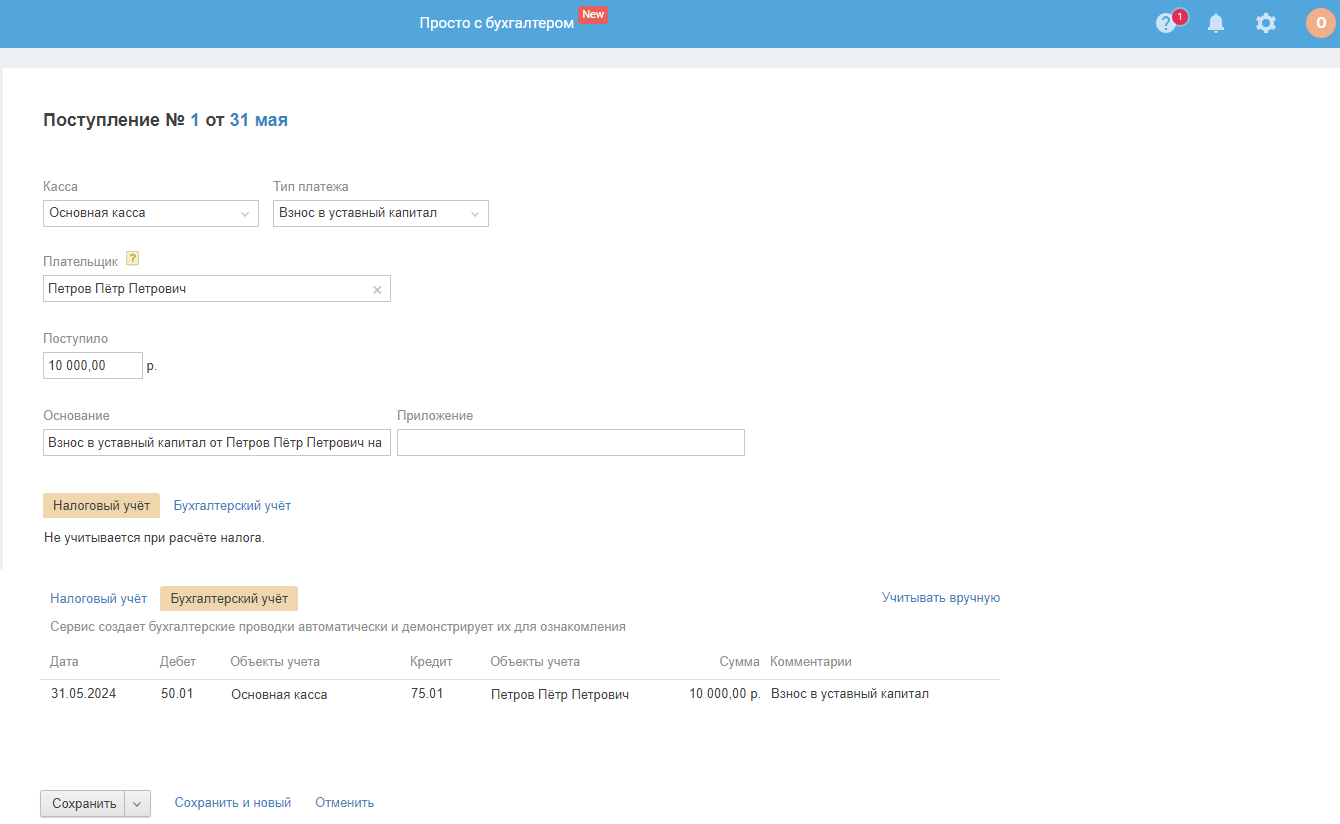

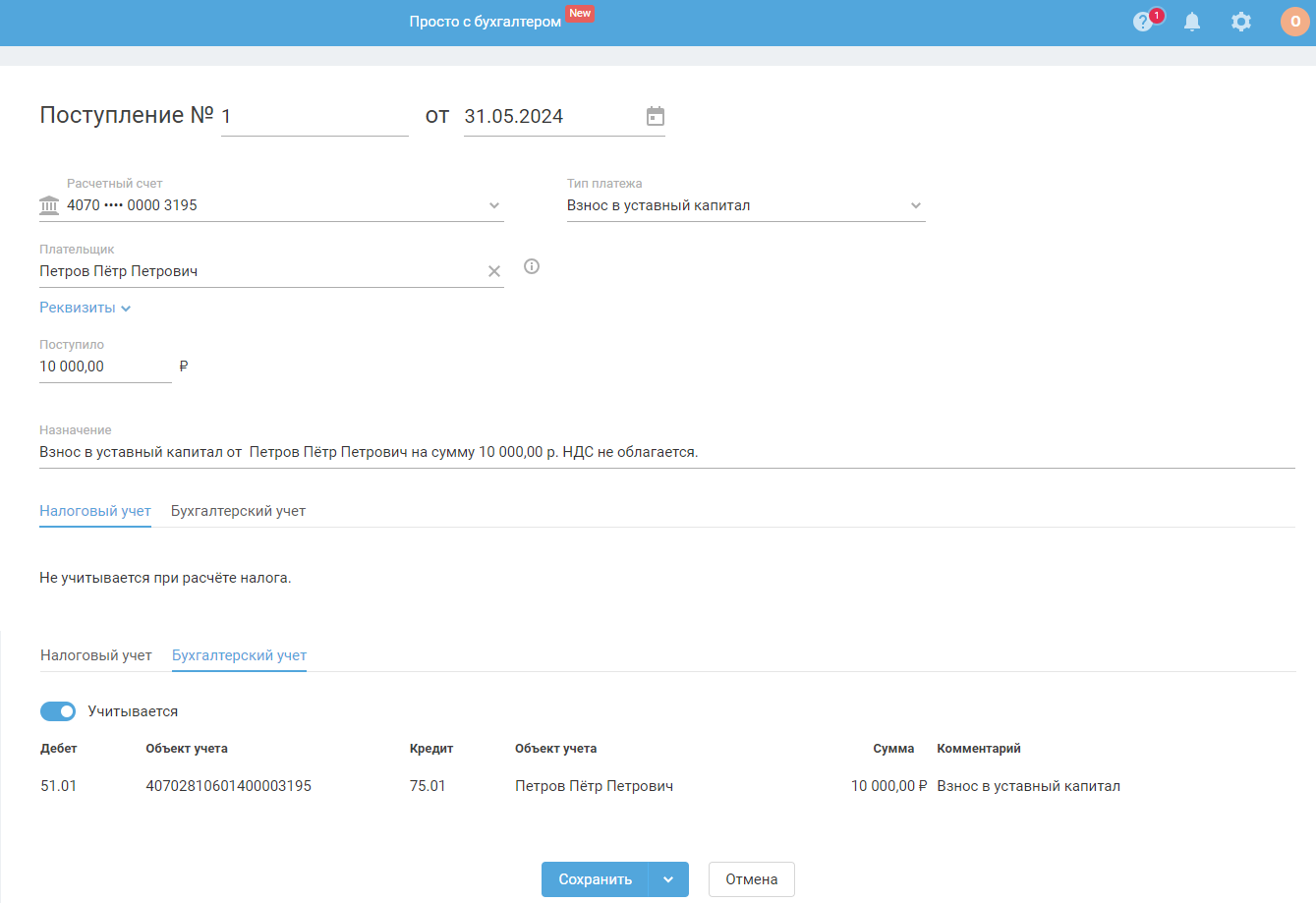

1. Чтобы отразить погашение задолженности наличными деньгами, в разделе «Деньги» выберите кассу и создайте «Поступление» (приходный кассовый ордер):

Заполните данные в открывшемся окне:

- укажите номер и дату кассового ордера, на основании которого денежные средства поступили в кассу организации;

- выберите тип платежа – «Взнос в уставный капитал»;

- в поле «Плательщик» укажите учредителя, который внёс денежные средства;

- укажите сумму поступивших средств;

- поле «Основание» заполняется автоматически. Вы можете отредактировать описание на свое усмотрение;

- в блоке «Бухгалтерский учёт» проводка сформируется автоматически;

- блок «Налоговый учёт» заполнять не нужно, так как данные средства не учитываются в налоговом учёте.

Если взнос в уставный капитал вы вносили в банке по ордеру, то это считается взнос наличными. Необходимо отразить взнос УК наличными в кассе, после в кассе создать «Списание» — «Зачисление на расчётный счёт». После поступления денег на счёт отразите во вкладке «Банк» «Поступление» — «Поступление из кассы».

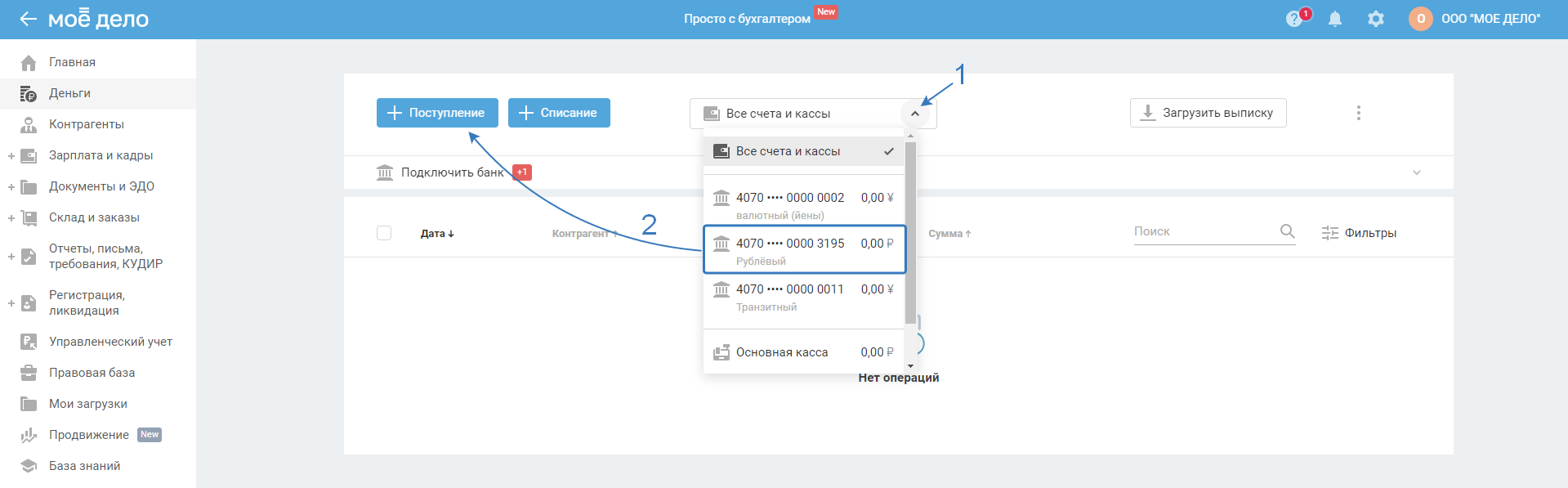

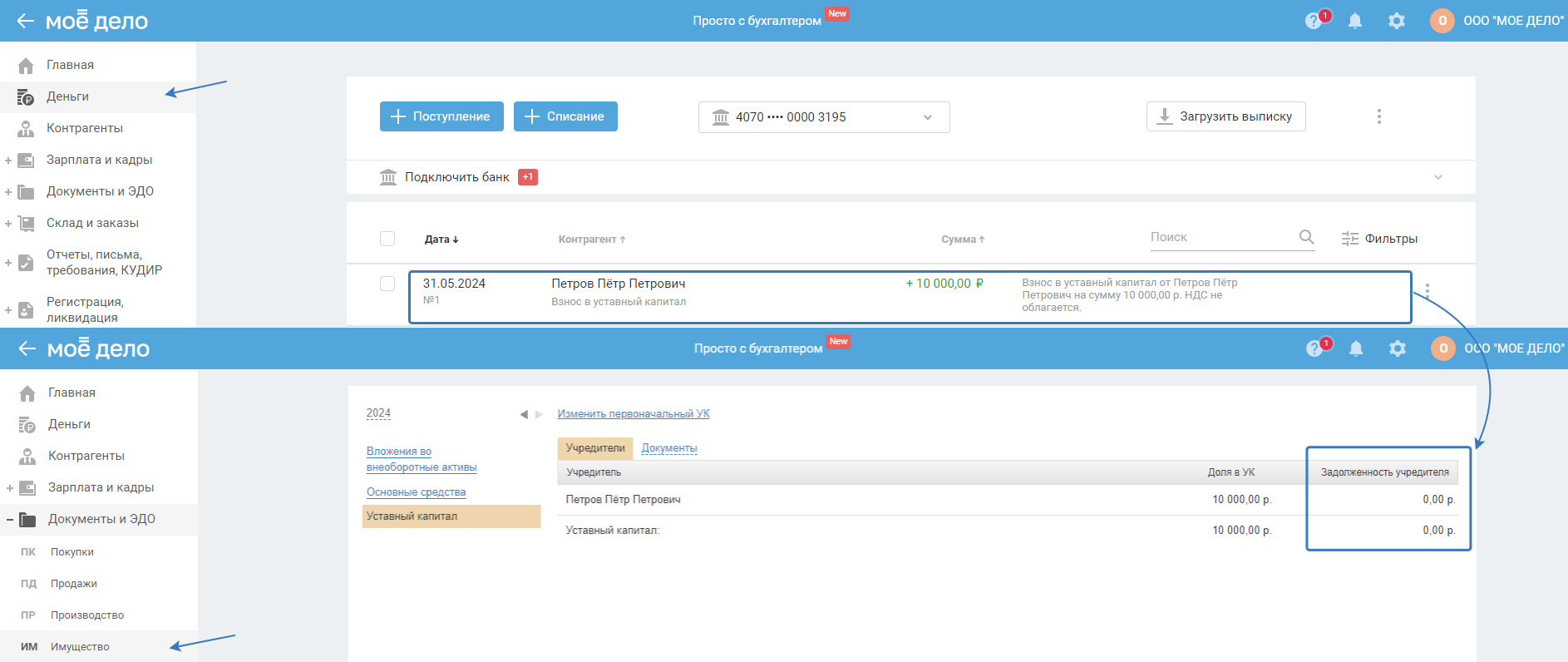

2. Погасить свою задолженность в сервисе учредитель может перечислением денежных средств (например, со своей личной карты) на расчётный счёт организации.

В разделе «Деньги» выберите р/сч и нажмите «Поступление»:

Обратите внимание. Если при загрузке банковской выписки данный платёж определился автоматически с типом «Оплата от поставщика», тип платежа нужно поменять на «Взнос в уставный капитал».

Для того чтобы данная операция верно отразилась в учёте поля входящего платёжного поручения нужно заполнить следующим образом:

– указать номер и дату платёжного поручения, на основании которого денежные средства поступили на расчётный счёт;

– выбрать тип платежа — «Взнос в уставный капитал»;

– в поле «Плательщик» указать учредителя, который внёс денежные средства;

– указать сумму поступивших средств;

– поле «Назначение платежа» заполнится автоматически. Вы можете отредактировать назначение на свое усмотрение;

– Блок «Бухгалтерский учёт» заполняется автоматически;

– Блок «Налоговый учёт» заполнять не нужно, так как данные средства не учитываются в налоговом учёте:

После отображения реальное состояние дел на текущий момент в уставном капитале (наличии или отсутствие задолженностей по взносам) можно увидеть на сводной странице в блоке «Имущество» – «Уставный капитал»:

Внести в уставный капитал имущество: материалы, товары, основные средства на настоящий момент в сервисе возможности нет. Но можно на внесённые денежные средства приобрести любое из перечисленных активов и, например, отчитаться авансовым отчётом с приложенным закупочным актом.Кроме этого, уставный капитал необходимо внести в течение 4 месяцев с даты регистрации.

Увеличение уставного капитала (вход нового учредителя)

Теория представлена по ссылке.

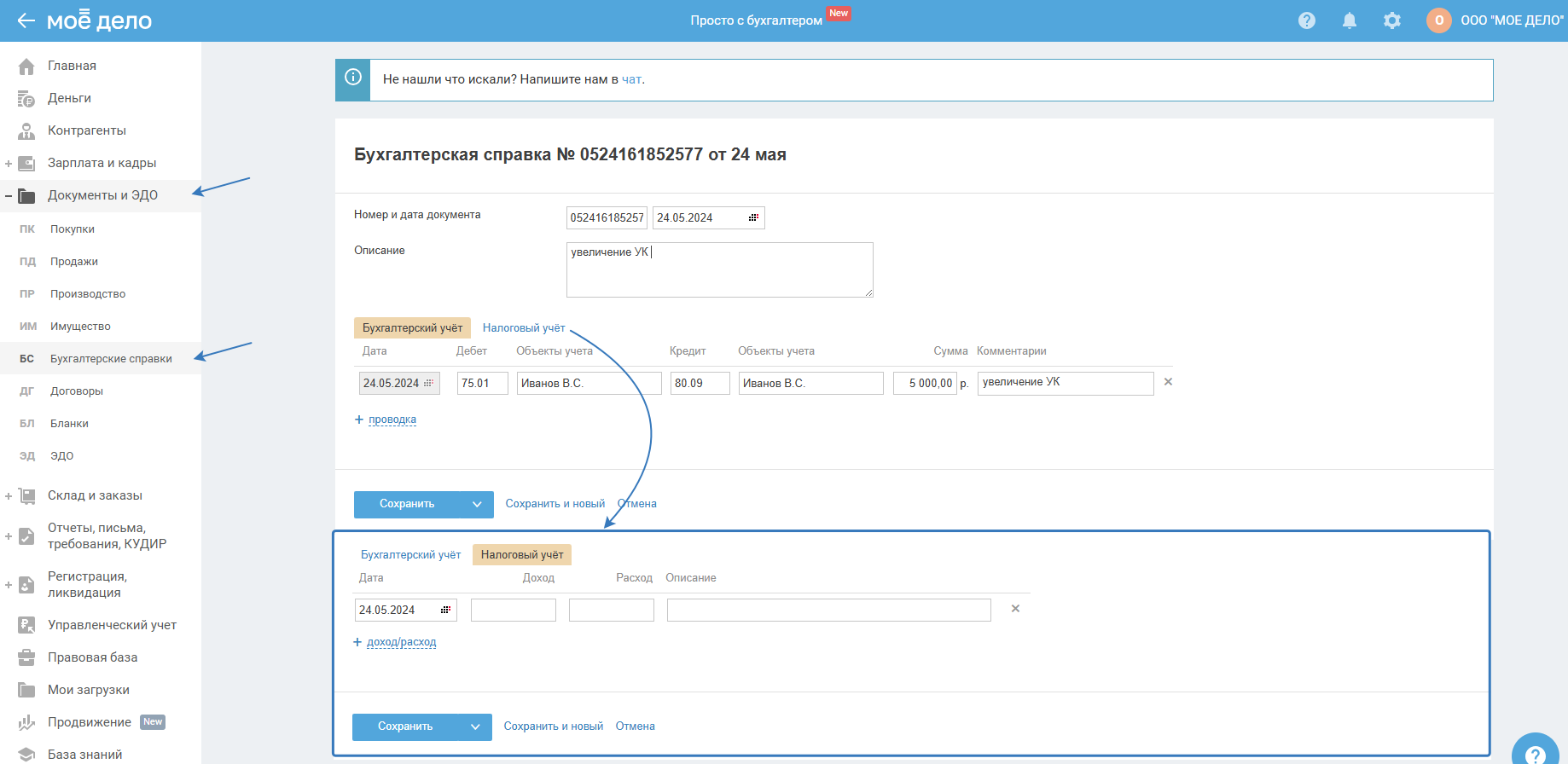

Когда в налоговой (ЕГРЮЛ) официально будет проведено увеличение УК ООО за счёт ввода в состав нового участника, который вносит свою долю в УК, то тогда для отражения информации по изменению размера уставного капитала создайте в разделе «Документы и ЭДО» по дате гос. регистрации соответствующих изменений бух.справку с проводкой:

Дт 75.01 (новый учредитель) — Кт 80.09 (новый учредитель) — на сумму доп.взноса УК.

Вкладку Налоговый учёт в справке не заполняйте.

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

75.01 новый учредитель |

80.09 новый учредитель |

сумма доп. вклада | — | дат гос. регистрации соответствующих изменений | увеличение УК ООО __ |

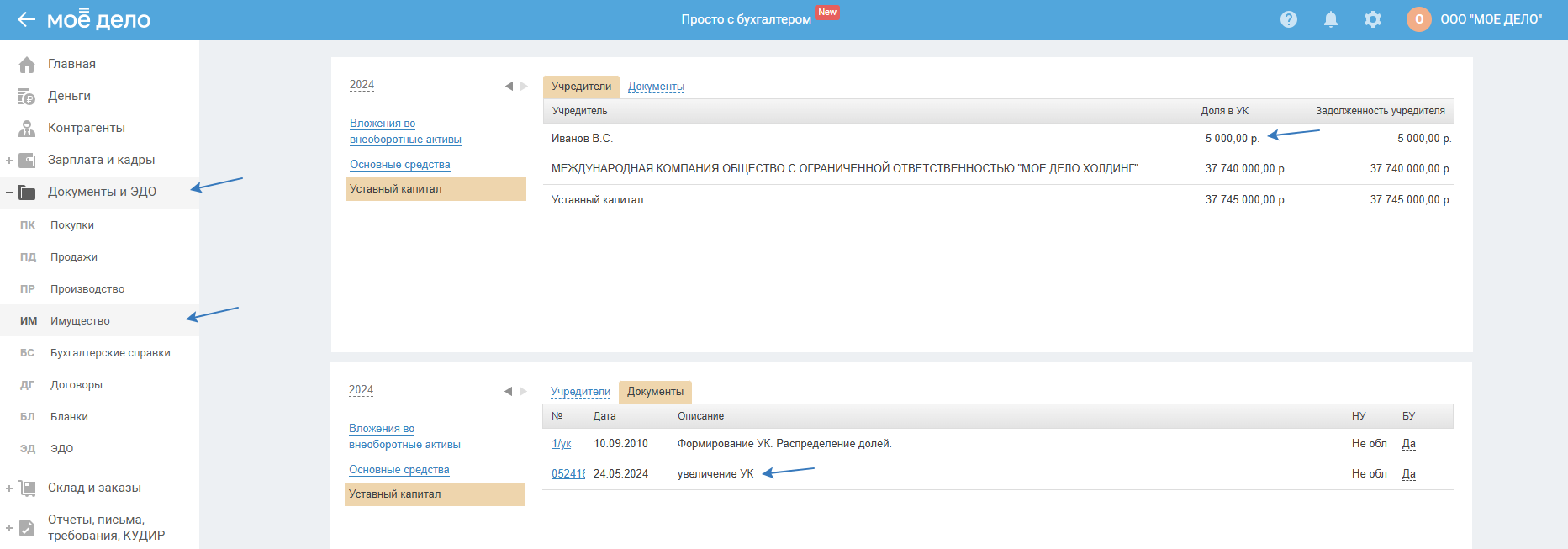

Обращаем ваше внимание, что увидеть изменение размера УК вы сможете:

- в разделе «Документы и ЭДО — Имущество»:

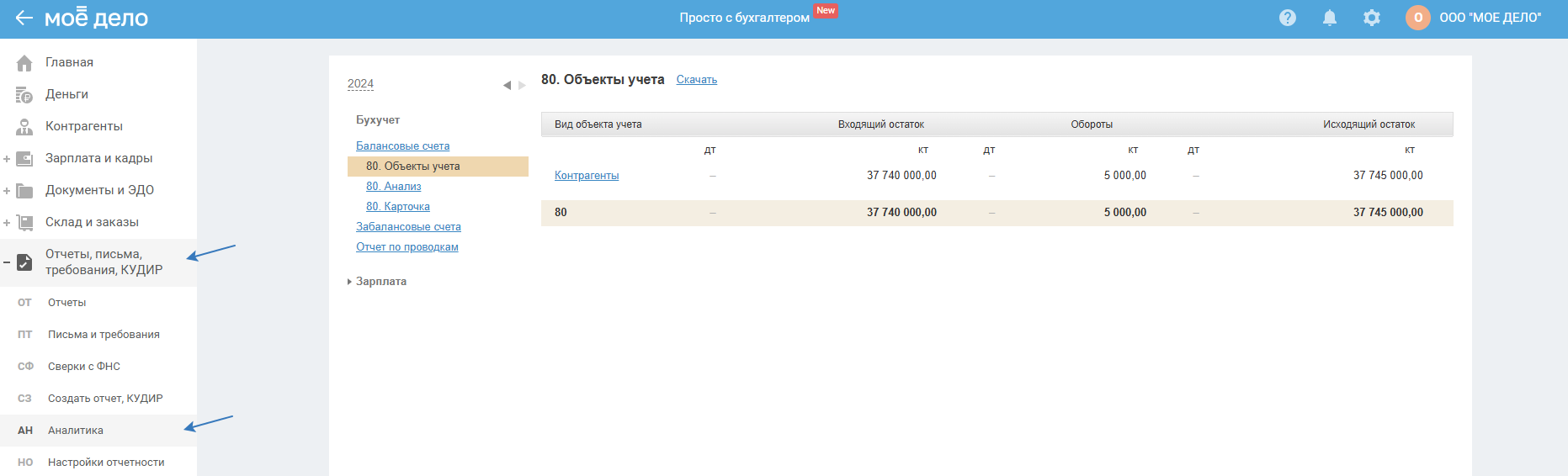

- в аналитике по счетам бух. учёта (Отчёты, письма, требования, КУДИР — Аналитика — Балансовые счета— счёт 80):

Затем вам нужно отразить внесение доп. вклада в УК:

- Если средства доп. взноса в УК будут внесены напрямую с личного счёта учредителя на р/сч ООО, тогда создайте в разделе «Деньги» поступление с типом «Взнос в уставный капитал» и проводкой: Дт 51.01 — Кт 75.01 (новый учредитель) — на сумму взноса.

Вкладку Налоговый учёт не заполняйте.

- Если средства доп. взноса в УК внесены учредителем наличными, то они приходуются в кассу ООО. В этом случае как раз на внесённую сумму средств формируется приходный кассовый ордер, он создается в разделе «Деньги — Основная касса» на основании операции поступления с типом «Взнос в уставный капитал» и проводкой: Дт 50.01 — Кт 75.01 — на сумму взноса.

Вкладку Налоговый учёт не заполняйте.

После отражения такой операции в кассе ООО будет фигурировать остаток на сумму внесённых средств.

Важно. Напрямую из кассы тратить деньги взноса в УК нельзя, поэтому обязательно внесите их на р/с. Такая операцию будет отражена как движение средств из кассы на р/с — инструкция.

Увеличение уставного капитала (состав учредителей не меняется)

Теория представлена по ссылке.

Для отражения информации по изменению размера уставного капитала создайте в разделе «Документы и ЭДО» по дате гос. регистрации соответствующих изменений бух.справку с проводкой:

Дт 75.01 (учредитель, который будет вносить доп. вклад) — Кт 80.09 (учредитель, который будет вносить доп. вклад) — на сумму доп.взноса УК.

Вкладку Налоговый учёт в справке не заполняйте.

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

75.01 учредитель, который будет вносить доп. вклад |

80.09 учредитель, который будет вносить доп. вклад |

сумму доп. взноса | — | дата регистрации изменений в налоговой | увеличение УК ООО __ |

Обращаем ваше внимание, что увидеть изменение размера УК вы сможете:

- в разделе «Документы и ЭДО — Имущество»:

- в аналитике по счетам бух. учёта (Отчёты, письма, требования, КУДИР — Аналитика — Балансовые счета— счёт 80):

Затем вам нужно отразить внесение доп. вклада в УК:

- Если средства доп. взноса в УК будут внесены напрямую с личного счёта учредителя на р/сч ООО, тогда создайте в разделе Деньги поступление с типом «Взнос в уставный капитал» и проводкой: Дт 51.01 — Кт 75.01 (учредитель, который будет вносить доп. вклад) — на сумму взноса.

Вкладку Налоговый учёт не заполняйте.

- Если средства доп. взноса в УК внесены учредителем наличными, то они приходуются в кассу ООО. В этом случае как раз на внесённую сумму средств формируется приходный кассовый ордер, он создается в разделе «Деньги — Основная касса» на основании операции поступления с типом «Взнос в уставный капитал» и проводкой: Дт 50.01 — Кт 75.01 — на сумму взноса.

Вкладку Налоговый учёт не заполняйте.

После отражения такой операции в кассе ООО будет фигурировать остаток на сумму внесённых средств.

Важно. Напрямую из кассы тратить деньги взноса в УК нельзя, поэтому обязательно внесите их на р/с. Такая операцию будет отражена как движение средств из кассы на р/с — инструкция.

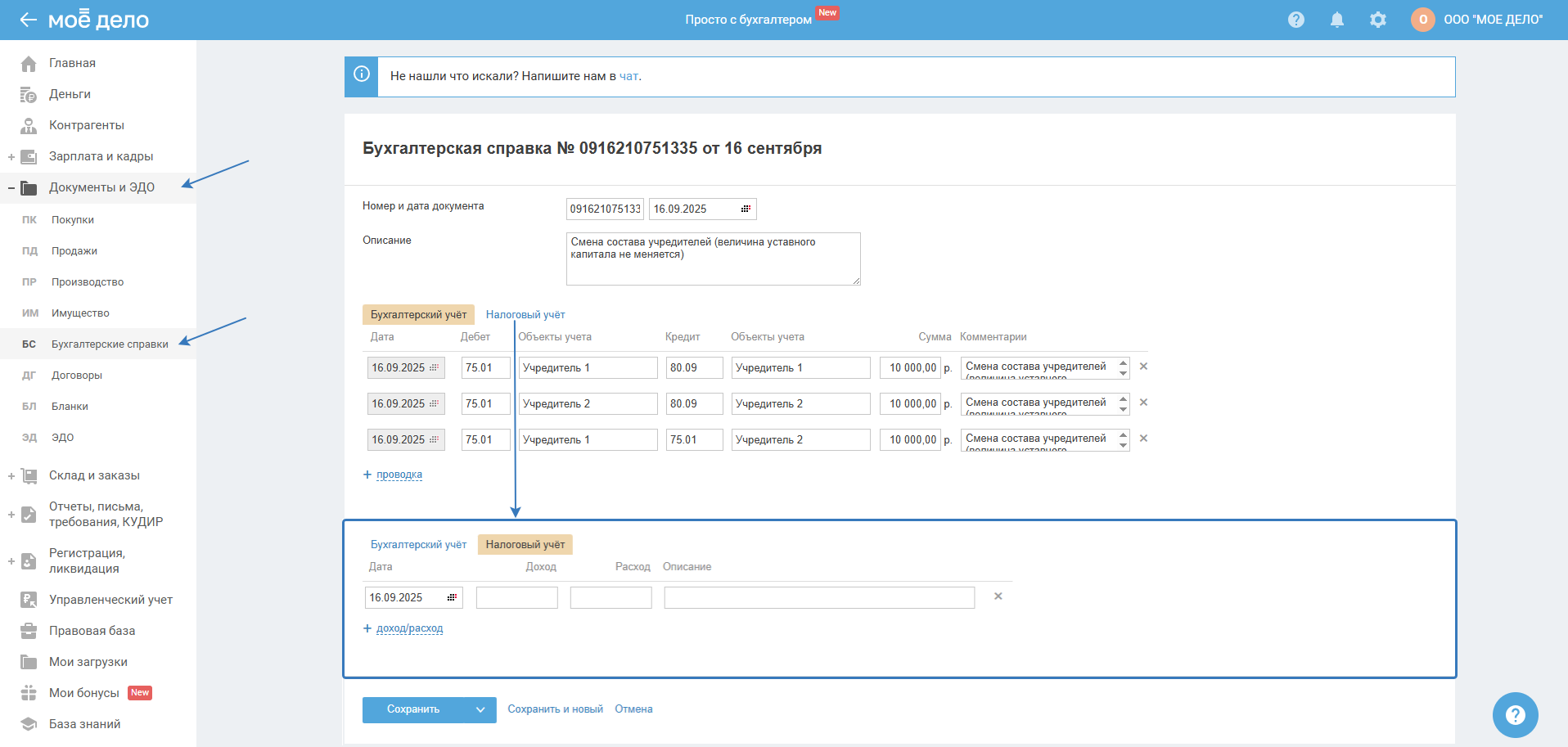

Смена состава учредителей (величина уставного капитала не меняется)

Для отражения информации по смене состава учредителей создайте в разделе «Документы и ЭДО» по дате соответствующих изменений бух.справку с проводками:

Сторнируем старого учредителя: Дт 75.01 (старый учредитель) — Кр 80.09 (старый учредитель) — номинальная сумма доли.

Приходуем нового учредителя: Дт 75.01 (новый учредитель) — Кр 80.09 (новый учредитель) — номинальная сумма доли.

Эти две проводки делаем на номинальную сумму доли, то есть если у старого учредителя была доля 10000, то и у нового делаем 10000.

Взаимозачёт: Дт 75.01 (старый учредитель) — Кр 75.01 (новый учредитель) — номинальная сумма доли.

Вкладку Налоговый учёт не заполняйте.

| Бух. учёт | Налоговый учёт | Дата | Комментарий | ||

| Дт | Кт | Сумма | |||

|

75.01 старый учредитель |

80.09 старый учредитель |

номинальная сумма доли | — | дата,

когда произошла смена учредителей |

Смена учредителей |

|

75.01 новый учредитель |

80.09 новый учредитель |

номинальная сумма доли | дата,

когда произошла смена учредителей |

Смена учредителей | |

|

75.01 старый учредитель |

75.01 новый учредитель |

номинальная сумма доли | дата,

когда произошла смена учредителей |

Смена учредителей | |