Покупка основного средства

Справка:

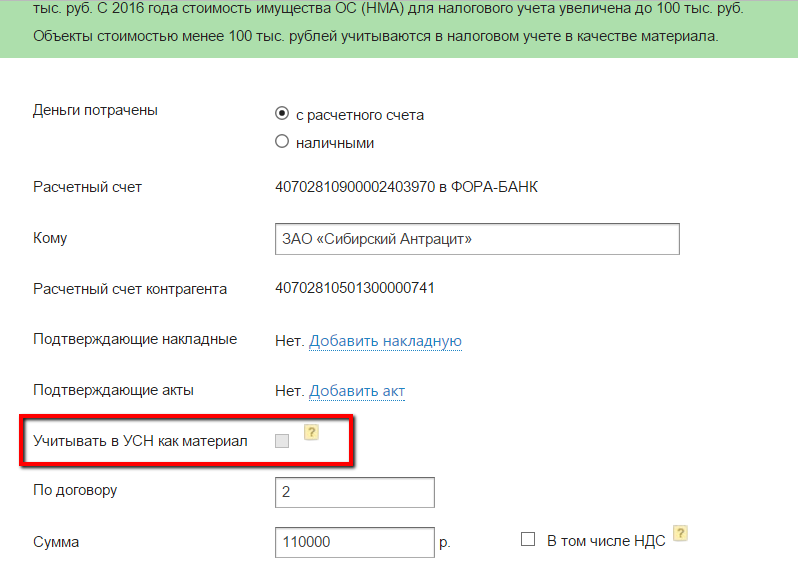

С 2011 до 2016 года стоимость имущества для признания ОС (НМА) в налоговом учете была равна 40 тыс. руб. С 2016 года стоимость имущества ОС (НМА) для налогового учета увеличена до 100 тыс. руб. Объекты стоимостью менее 100 тыс. рублей учитывается в налоговом учете в качестве материала.

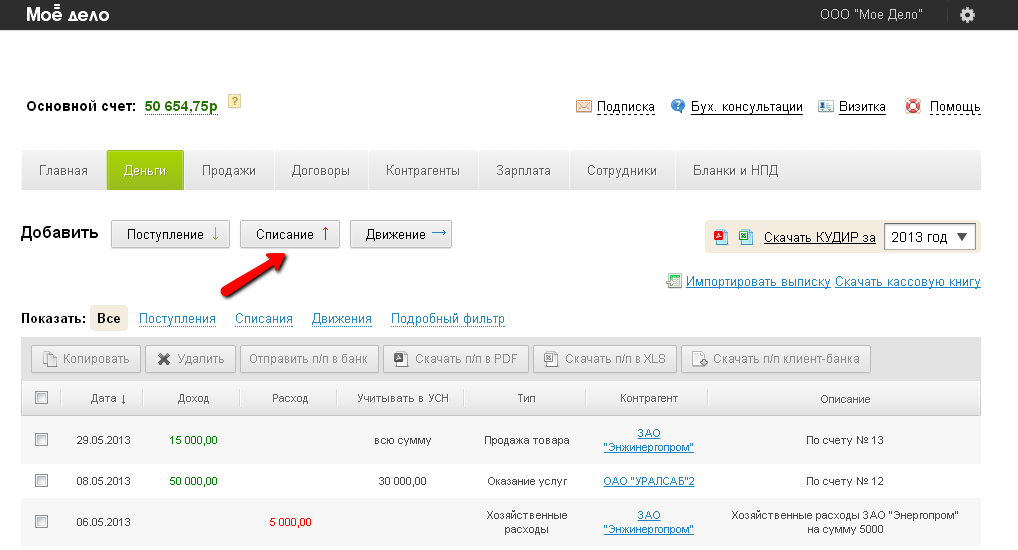

В разделе «Деньги» в строке «Добавить» нажмите кнопку «Списание».

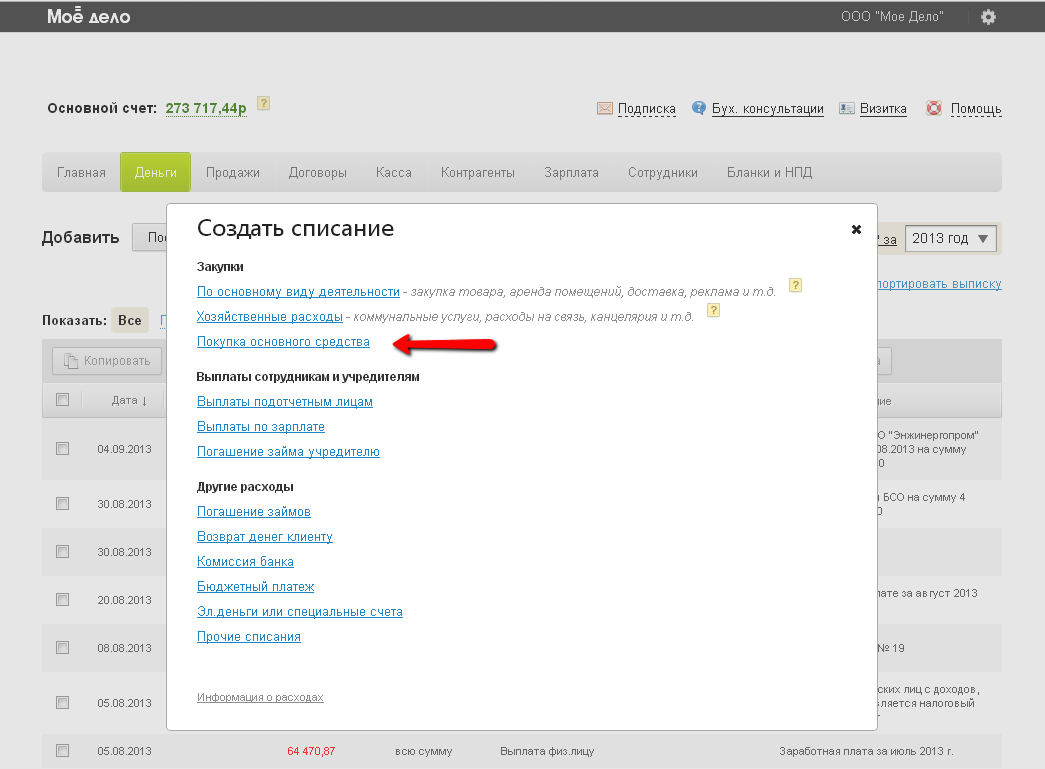

В окне «Создать списание» выберите тип списания «Покупка основного средства».

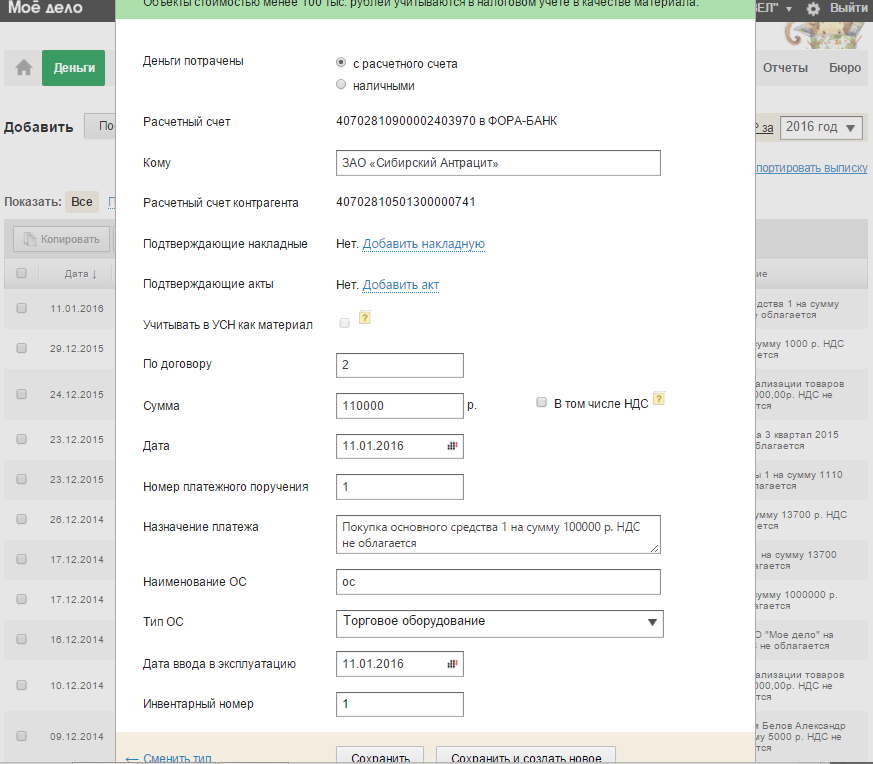

«Деньги потрачены»:

-с расчетного счета - если денежные средства списаны с р/сч ИП/организации, в строке «Расчетный счет» вы видите номер р/сч, который добавлен в разделе Реквизиты→Расчетные счета как основной р/сч. Если вы добавили несколько р/сч, то выберите нужный из выпадающего списка.

-наличными - оплата наличными индивидуальным предпринимателем или сотрудником организации/индивидуального предпринимателя. В случае, если оплачивает сотрудник, должен быть оформлен Авансовый отчет, на основании которого можно будет принять такой расход. При добавлении операции автоматически будет создан Расходный кассовый ордер в разделе «Касса».

Деньги потрачены с расчётного счета или наличными ИП:

«Кому» - начните печатать имя контрагента, в выпадающем списке выберите его. В списке указаны те контрагенты, которые ранее были добавлены в разделе «Контрагенты». Либо добавьте нового контрагента.

«Подтверждающие накладные»/«Подтверждающие акты» - укажите информацию о накладных/актах, которые выставил контрагент при отгрузке товара или по факту оказания услуг (выполнения работ) и подписаны с обеих сторон. Нажмите активную ссылку Добавить накладную/Добавить акт укажите номер, дату и сумму накладной/акта.

*На основании указанной информации к УСН будет учтена та сумма, которая оплачена и подтверждена документально, по наиболее поздней из дат оплаты и документа.

В строке «По договору» в выпадающем списке выберите добавленный ранее в разделе «Договоры» документ, на основании которого оплачены денежные средства. Если такой информации нет, то отражать её не обязательно.

В строке «Сумма» укажите оплаченную контрагенту сумму.

В строке «Дата» в выпадающем календаре выберите дату фактического перевода денежных средств с р/сч (по выписке к р/сч).

Если выбран способ перевода денег с р/сч, строка «Номер платежного поручения» обязательна к заполнению. Номер можно посмотреть в выписке к р/сч.

В поле «Назначение платежа» автоматически подставляется стандартный текст по описанию операции: «Покупка основного средства наименование клиента на сумму ______». Но вы можете отредактировать данный текст исходя из выписки к р/сч или необходимости конкретизации для вашего удобства (к примеру, добавить описание товара). Если сумма учитывается в УСН (при УСН от разницы между доходами и расходами), назначение платежа попадет в КУДИР.

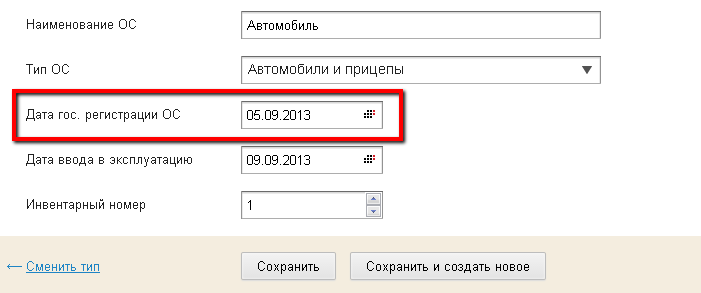

В строке «Наименование ОС» впишите название объекта (к примеру, «кондиционер» или «товарный знак» и т. п.). Наименование объекта ОС или НМА отразится во II Разделе КУДИР «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу».

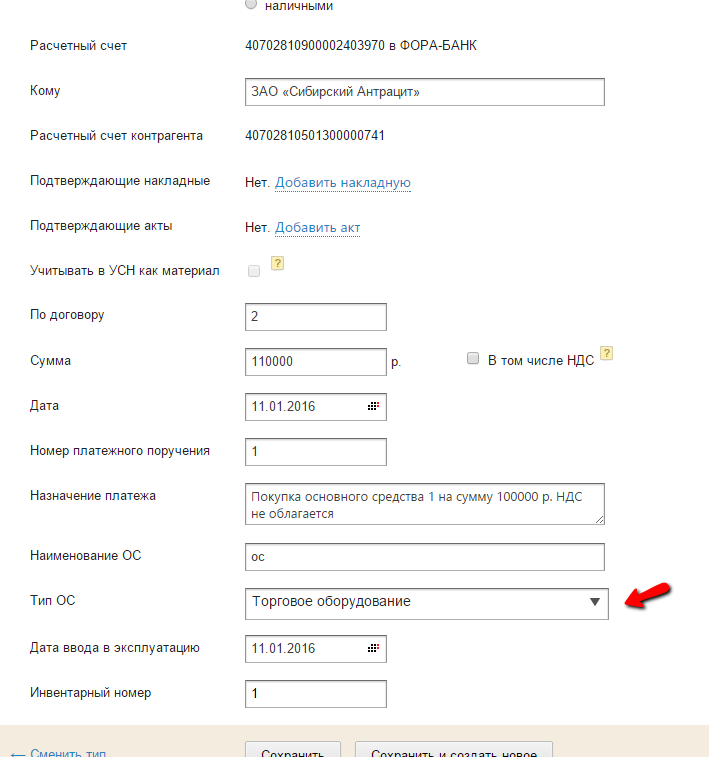

В строке «Тип ОС» в выпадающем списке выберите группу ОС или НМА, к которой можно отнести приобретенный объект.

От этого выбора будет зависеть учет стоимости ОС в УСН (при УСН 15%) и в бухгалтерском учёте (для организаций), а также состав следующих строк.

Если выбраны типы ОС/НМА: Автомобили и прицепы; Легкие строения; Капитальные строения; Жилая недвижимость; Земля; Товарные знаки; Авторское право - появится строка «Дата гос. регистрации». В ней укажите дату, когда приобретенное ОС/НМА зарегистрированы.

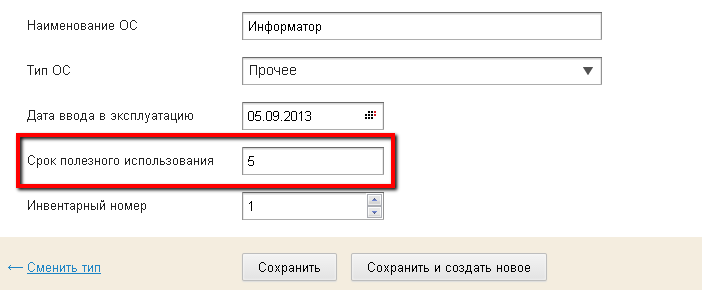

При выборе остальных типов, указывать дату государственной регистрации не требуется, поэтому следующей строкой будет «Дата ввода в эксплуатацию». Укажите дату, когда ОС/НМА фактически начинает использоваться в хозяйственной деятельности.

Справка:

Факт ввода основного средства в эксплуатацию можно:

– подтвердить отдельным приказом руководителя о вводе основного средства в эксплуатацию (см. Приказ о вводе основного средства в эксплуатацию);

– зафиксировать в акте по форме № ОС-1 (№ ОС-1а, № ОС-1б) или самостоятельно разработанном документе, которым организация оформляет прием основных средств.

Если в списке готовых типов ОС/НМА вы не нашли подходящий, выберите тип «Прочее». В этом случае надо заполнить дополнительное поле «Срок полезного использования» (лет). Это необходимо для верного бухгалтерского учёта (у организаций).

В строке «Инвентарный номер» укажите номер, который присвоен объекту ОС/НМА в организации.

Если первоначальная стоимость ОС и нематериального актива менее или равна 100 тыс. руб., выделите галочкой настройку "Учитывать в УСН как материал".

Деньги потрачены наличными подотчетным лицом (сотрудником): (↑)

«Кому» - начните печатать имя контрагента или сотрудника, в выпадающем списке выберите его. В списке указаны те контрагенты, которые ранее были добавлены в разделе «Контрагенты» и сотрудники, добавленные в штат в разделе «Сотрудники».

«Авансовый отчет» - в случае, если оплачивает сотрудник (подотчетное лицо), должен быть оформлен Авансовый отчет, на основании которого можно будет принять такой расход. Как только АО будет добавлен в разделе «Касса», его можно будет выбрать в строке из выпадающего списка, для этого начните печатать номер, дату или сумму отчёта.

После того, как вы заполните все необходимые данные, нажмите кнопку «Сохранить».

Если вы вносите подряд несколько операций по данному типу, тогда нажмите кнопку «Сохранить и создать новое». Тогда автоматически после сохранения операции откроется окно создания новой операции с тем же типом. Это ускорит процесс ручного заполнения раздела «Деньги».