Договор аренды (лизинга)

Смотреть видеоролик:

Читать:

Инструкция предназначена для лизингополучателя (арендатора).

Лизинг (финансовая аренда) – популярная форма финансирования капитальных вложений. Ведь без понесения существенных по сравнению со стоимостью имущества единовременных затрат лизингополучатель, заключив с лизингодателем договор лизинга и уплачивая лизинговые платежи, получит во временное владение и пользование необходимое имущество. Лизинг регулируется Федеральным законом от 29.10.1998 № 164-ФЗ.

Начиная с 2019 года в сервисе применяется новый федеральный стандарт бухгалтерского учета — ФСБУ 25/2018 «Бухгалтерский учет арендной платы». Вводится новое понятие "Право пользования активом".

В бухгалтерском учете арендатор отражает право пользования активом и обязательство по аренде. Право пользования активом оценивается по фактической стоимости и амортизируется (за исключением случаев, когда схожие по характеру использования активы не амортизируются). Обязательство по аренде представляет собой кредиторскую задолженность по уплате арендных платежей в будущем и оценивается как суммарная приведенная стоимость этих платежей на дату оценки.

Арендатор может применить упрощенный порядок учета аренды в отношении договоров краткосрочной аренды и аренды малоценных объектов.

Предмет аренды признается в качестве ППА

Предмет аренды не признается в качестве ППА

Предмет аренды признается в качестве ППА

Договор аренды (лизинга)

Приобретение имущества в аренду

Арендные платежи

Входящие акты и счета-фактуры

Бухгалтерский учет (только для организаций)

Налоговый учет

- на ОСНО

- на УСН

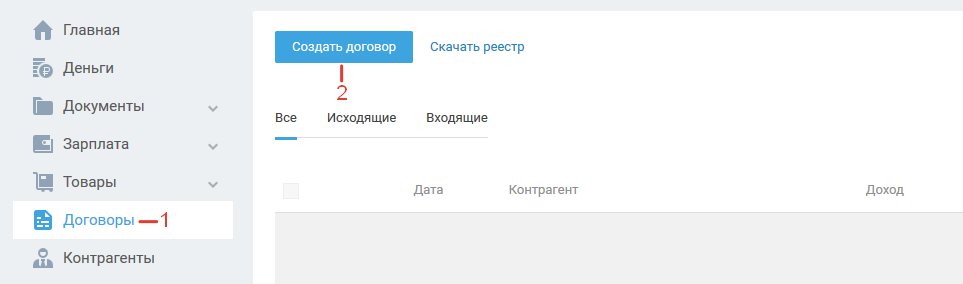

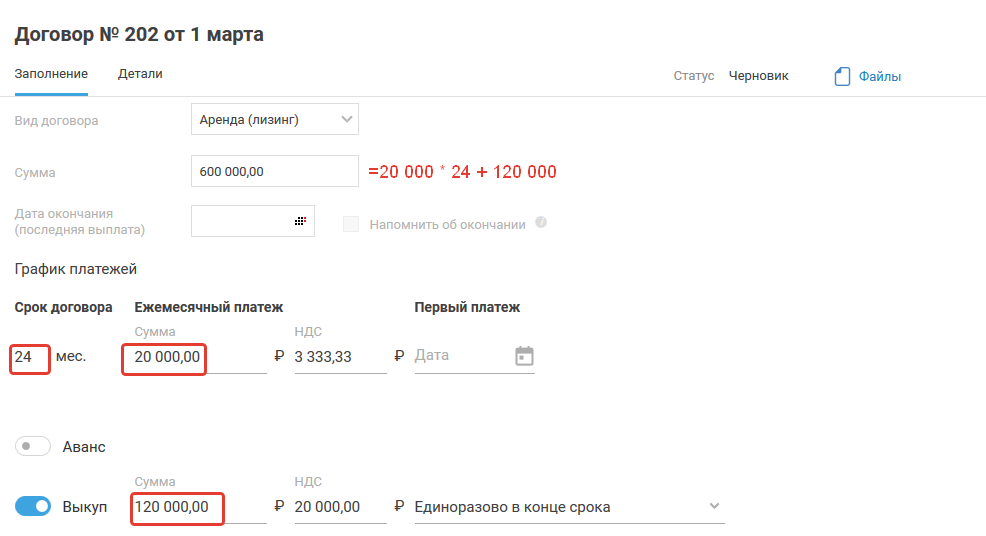

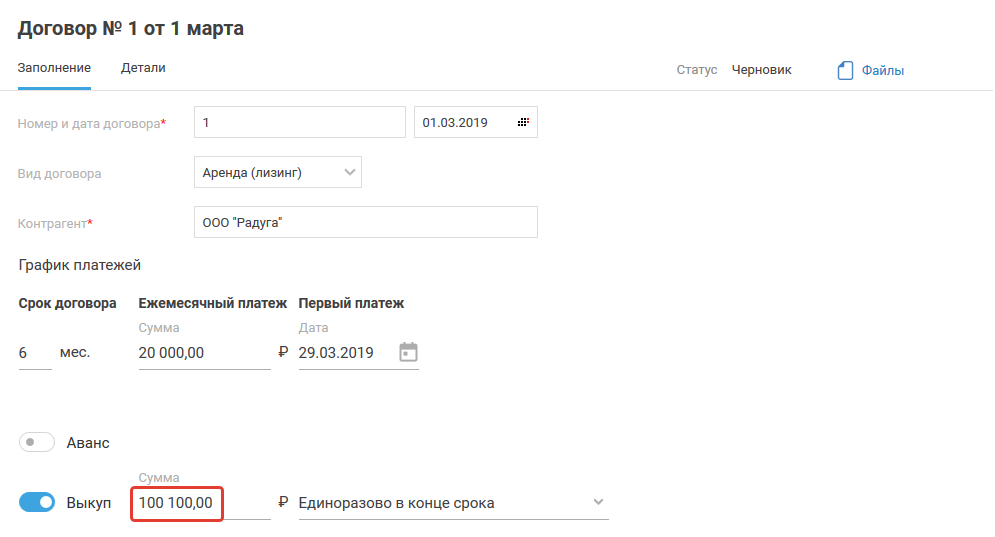

Перейдите в раздел "Договоры" и нажмите на кнопку "Создать договор».

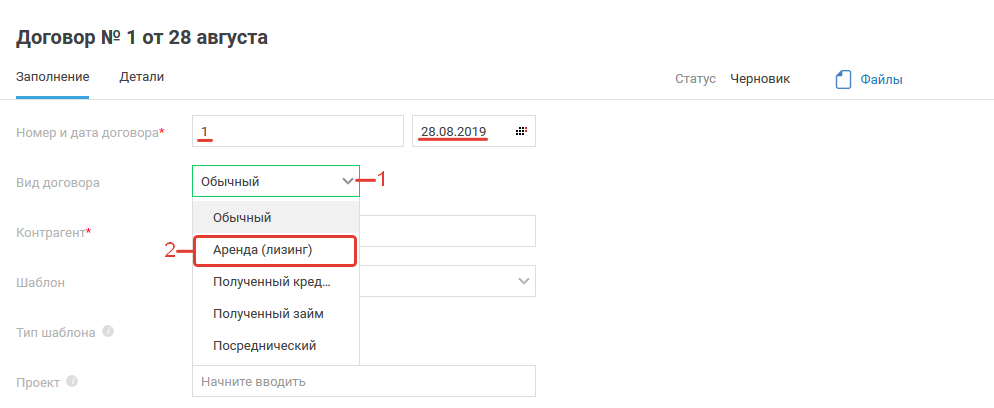

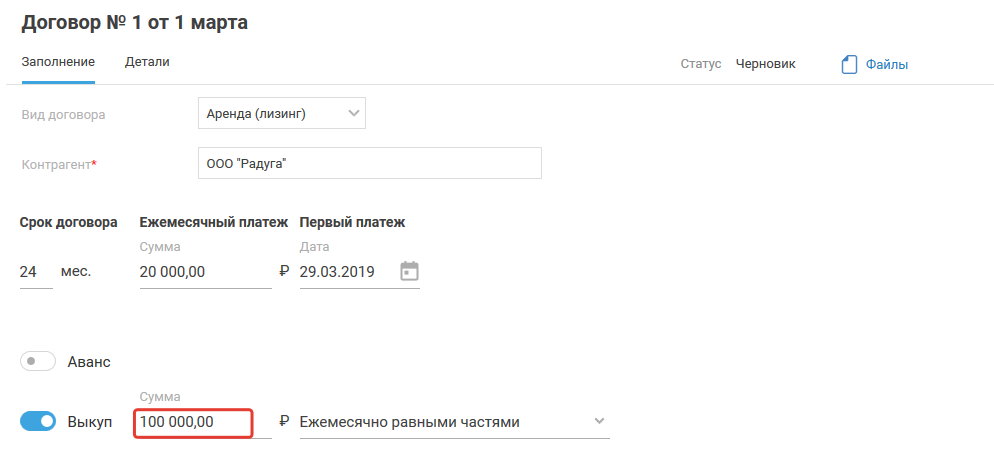

В открывшемся окне заполните следующие поля: номер договора и дату, в строке «Вид договора» выберите из списка тип — "Аренда (лизинг)" .

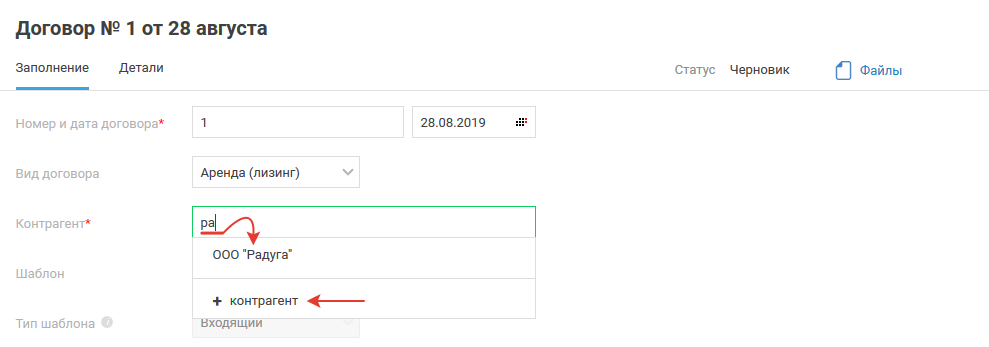

В поле «Контрагент» выберите арендодателя (лизингодателя), с которым у Вас заключен договор, начав вводить его наименование. Если контрагент не создан в сервисе, воспользуйтесь опцией "+ контрагент" .

При необходимости заполните необязательные строки: шаблон договора - используется для подготовки печатной формы договора; проект - для удобства навигации в разделе "Договоры"; сумма - заполняется автоматически по данным из графика платежей и является суммой всех значений по колонке "Начисленный платеж" и "Выкупной платеж"; дата окончания (последняя выплата) позволяет настроить уведомление (напоминание).

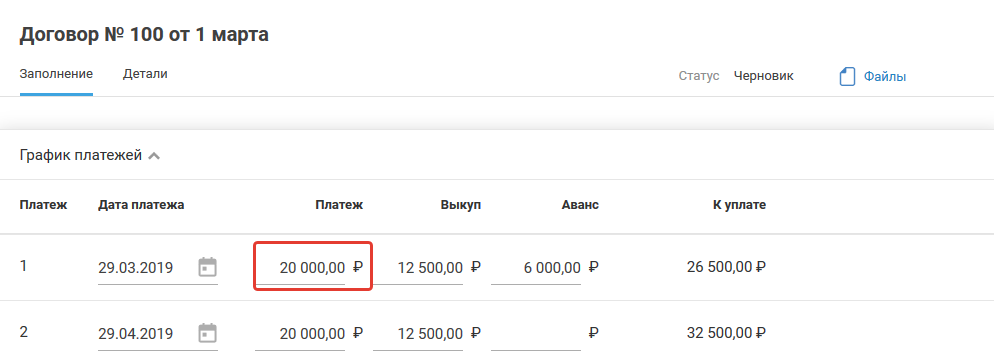

Заполнение блока "График платежей".

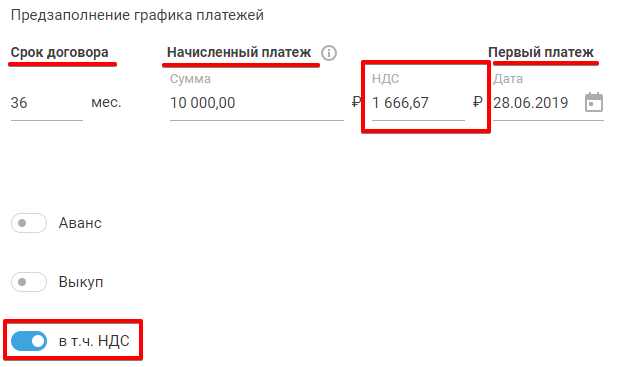

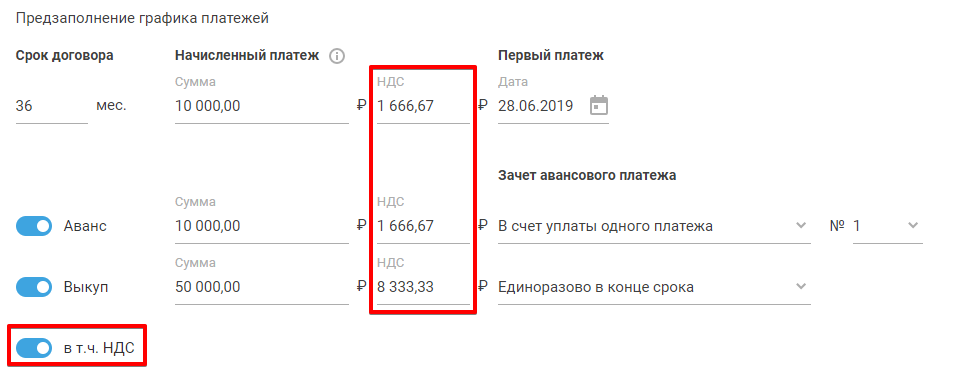

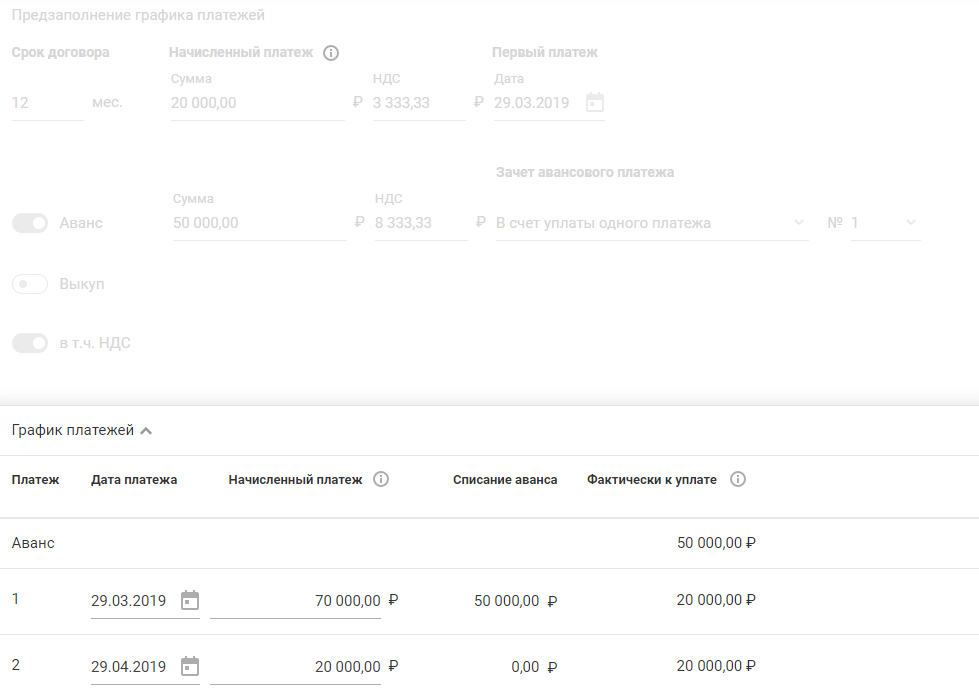

Предзаполнение графика платежей

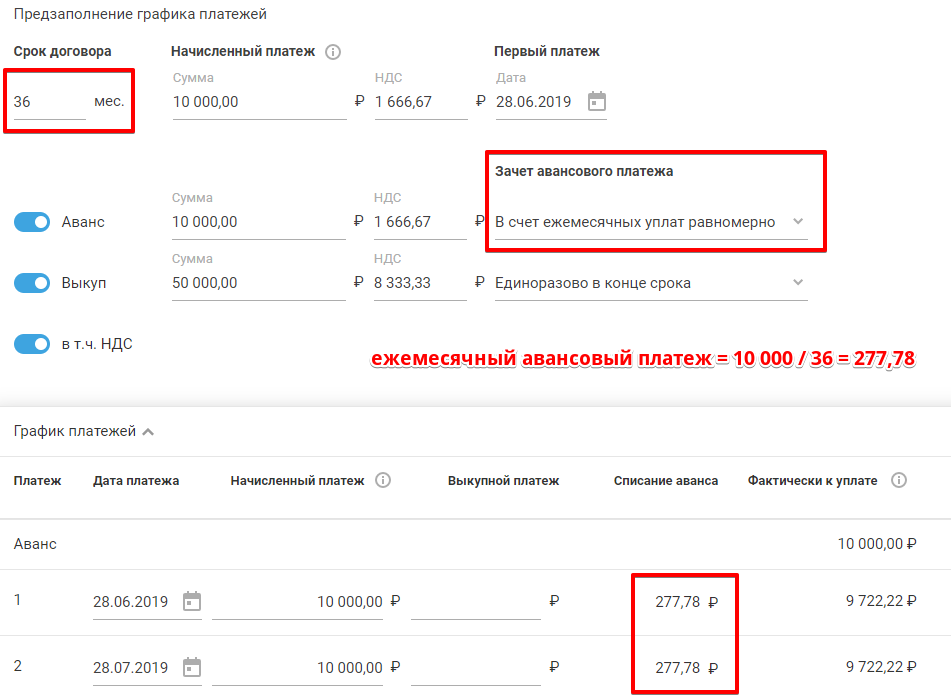

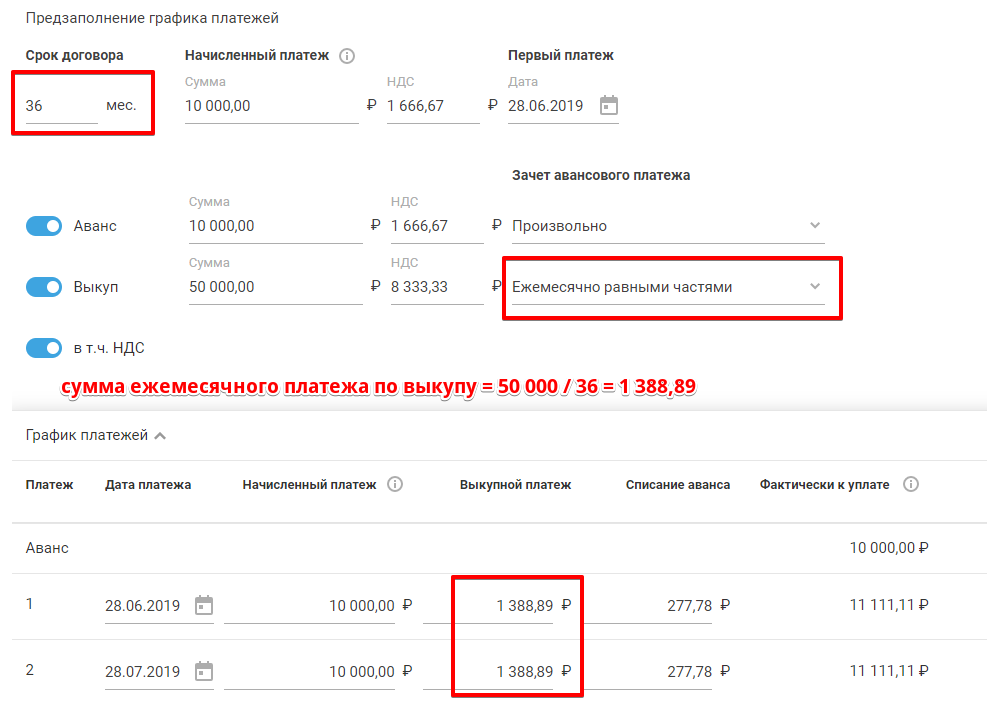

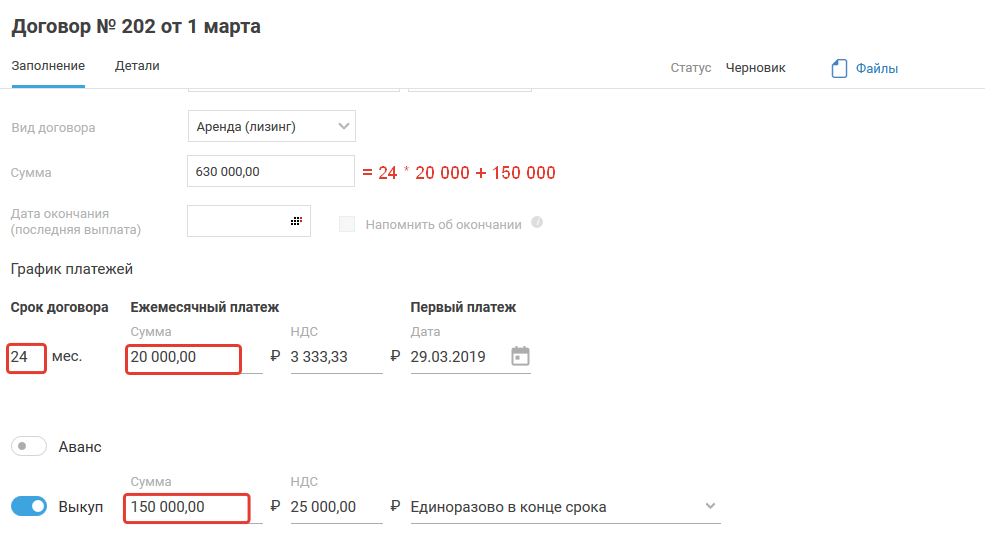

Заполните графы согласно условиям из договора: срок договора - количество месяцев договора аренды; начисленный платеж - ежемесячная сумма арендного платежа, включая сумму аванса; первый платеж - дата первого платежа. Графа "НДС" появляется по умолчанию, т.к. активен переключатель "в т.ч. НДС" , при этом сумма НДС считается как в том числе, т.е. в графе "начисленный платеж" укажите сумму платежа включая НДС.

Графа "в т.ч. НДС" также считается для включенных строк (переключатель в правом положении) "Аванс" и "Выкуп" . Если в договоре указана цена без НДС, тогда переведите переключатель "в т.ч. НДС" в левое положение.

После заполнения вышеуказанных полей автоматически заполнится график платежей. На его основе будут проходить начисления в бухгалтерском и налоговом учетах (подробное описание приведено в пункте "Налоговый учет" данной инструкции).

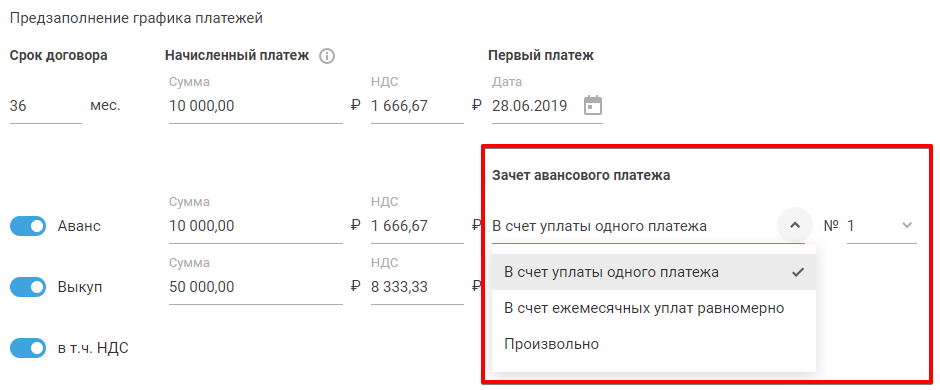

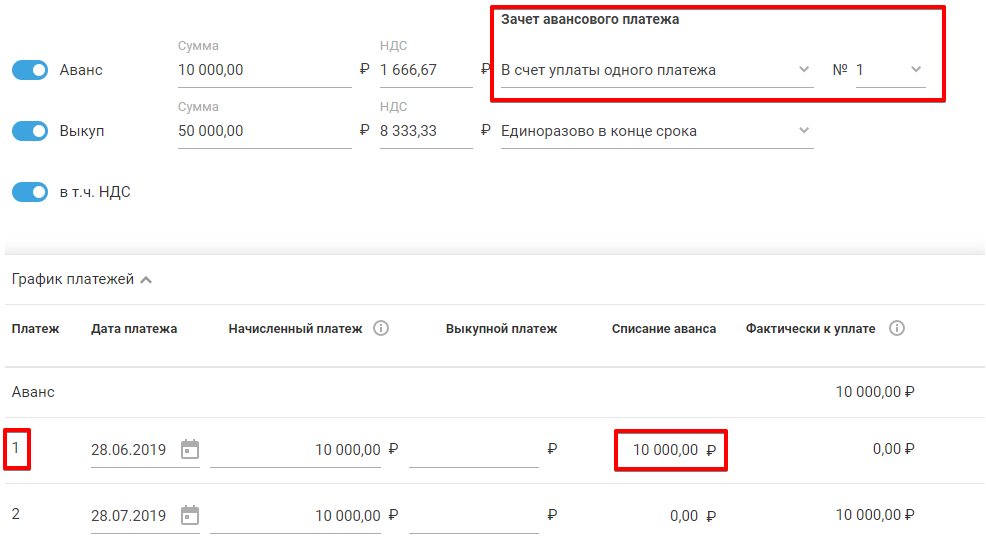

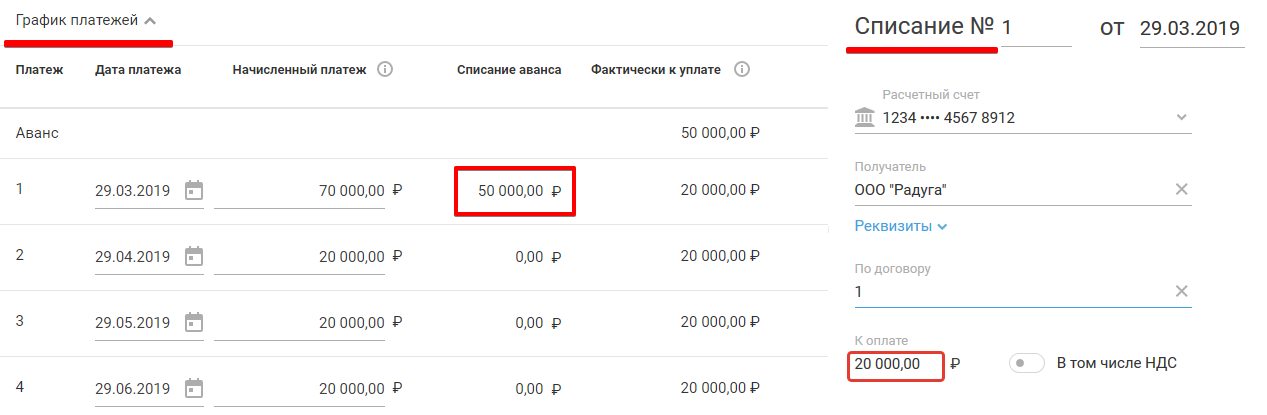

В строке "Аванс" (по умолчанию включен) оставьте переключатель в правом положении, если договором аренды (лизинга) предусмотрен авансовый платеж арендодателю (лизингодателю). В графе "Сумма" введите сумму авансового платежа, включая НДС, а также укажите порядок зачета авансового платежа (данная информация отражается в договоре аренды (лизинга)).

Для зачета "В счет уплаты одного платежа" укажите номер месяца из срока действия договора, в котором предусмотрен зачет авансового платежа.

Если авансовый платеж засчитывается равными частями во время действия договора лизинга - "В счет ежемесячных уплат равномерно", то сумма ежемесячного зачета аванса определяется как отношение суммы авансового платежа к количеству месяцев действия договора.

При произвольном зачете аванса в детализации к графику платежей сумма аванса доступна для редактирования, заполните строки самостоятельно, если ни один из описанных выше вариантов вам не подходит. Например, если по условиям вашего договора зачет авансового платежа происходит в счет уплаты части первых или последних арендных платежей.

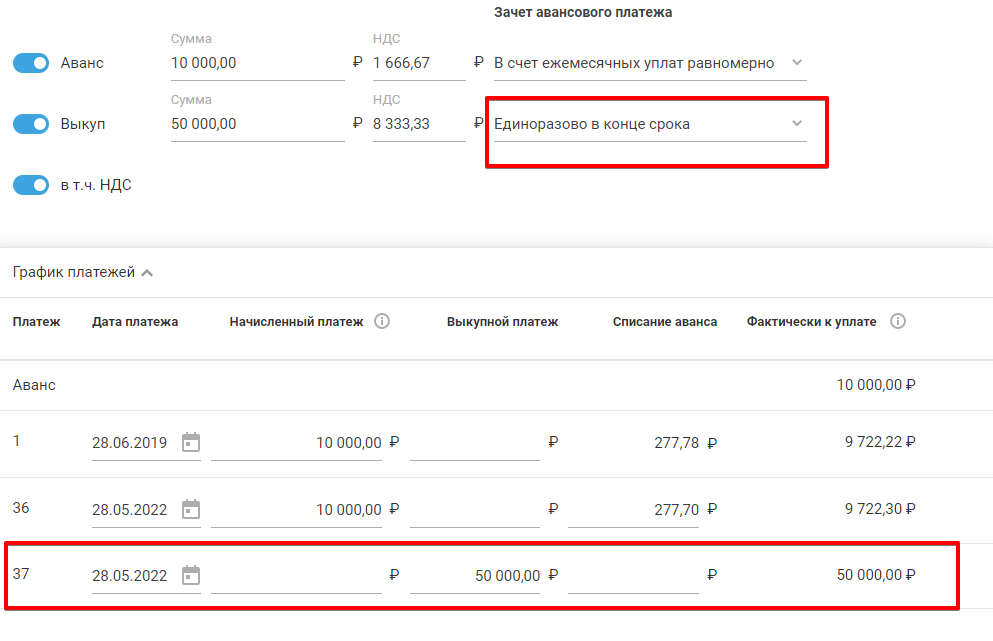

В строке "Выкуп" переведите переключатель в правое положение, если договором аренды (лизинга) предусмотрен выкуп имущества. В графе "Сумма" введите сумму выкупа, включая НДС, а также укажите период (месяц), котором будет происходит оплата выкупной стоимости арендованного имущества.

Для уплаты "Единоразово в конце срока" сумма выкупа в детализации к графику платежей отражается последней строкой, при этом сумма доступна для редактирования.

При ежемесячном платеже равными частями сумма ежемесячного платежа по выкупу определяется как отношение суммы выкупа к количеству месяцев действия договора. При этом сумма выкупа в детализации к графику платежей доступна для редактирования.

Обратите внимание, что сумма начисленного платежа в графике платежей включает в себя аванс, но не включает сумму выкупа.

А итоговая сумма к уплате рассчитывается как: Начисленный платеж + Выкуп - Аванс.

После заполнения всех обязательных полей нажмите на кнопку "Сохранить" .

Приобретение имущества в аренду

Вложение во внеоборотные активы

Акт приема-передачи

Инвентарная карточка:

- Реквизиты карточки

- Первоначальная стоимость

- Бухгалтерский учет

- Налоговый учет:

ОС не подлежит выкупу согласно договору:

- учитывается на балансе арендатора

- учитывается на балансе арендодателя

ОС подлежит выкупу согласно условиям договора:

- выкупная цена менее или равна 100 тыс. рублей

- выкупная цена более 100 тыс. рублей

Вложение во внеоборотные активы

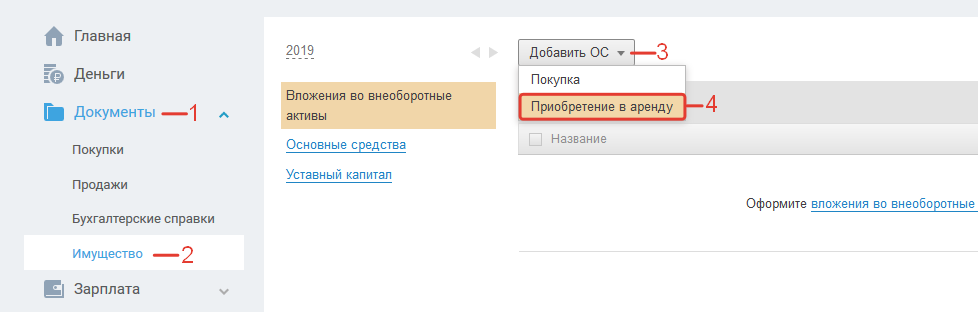

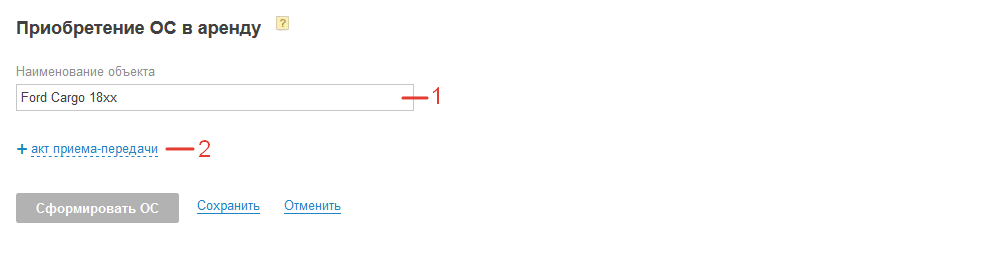

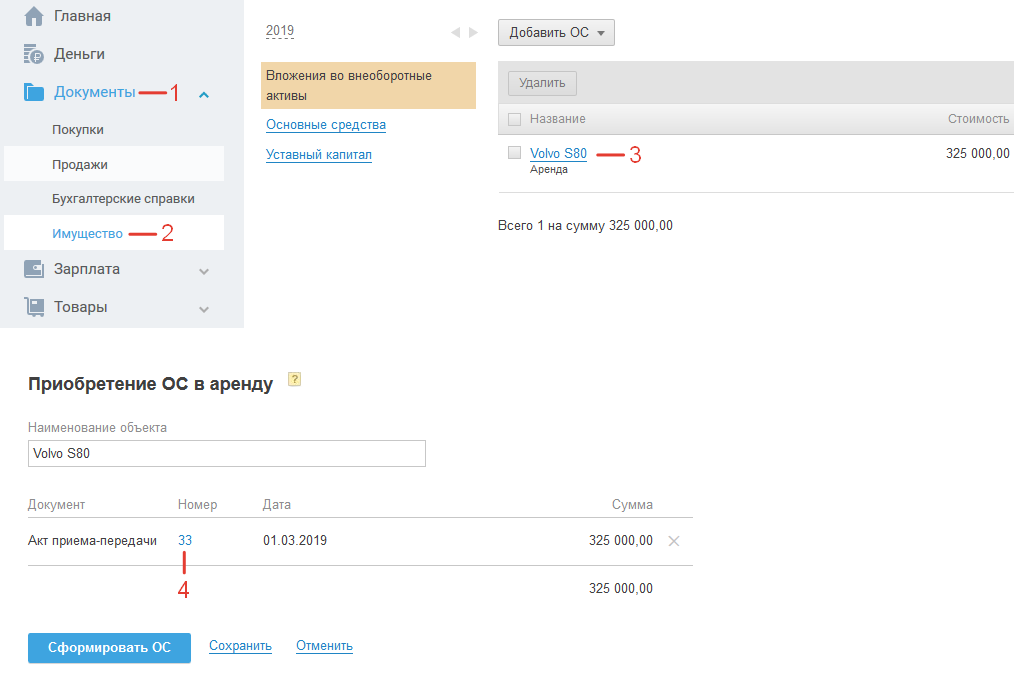

Перейдите в раздел "Документы - Имущество" , нажмите на кнопку "Добавить ОС" и выберите в появившемся списке пункт - "Приобретение в аренду" .

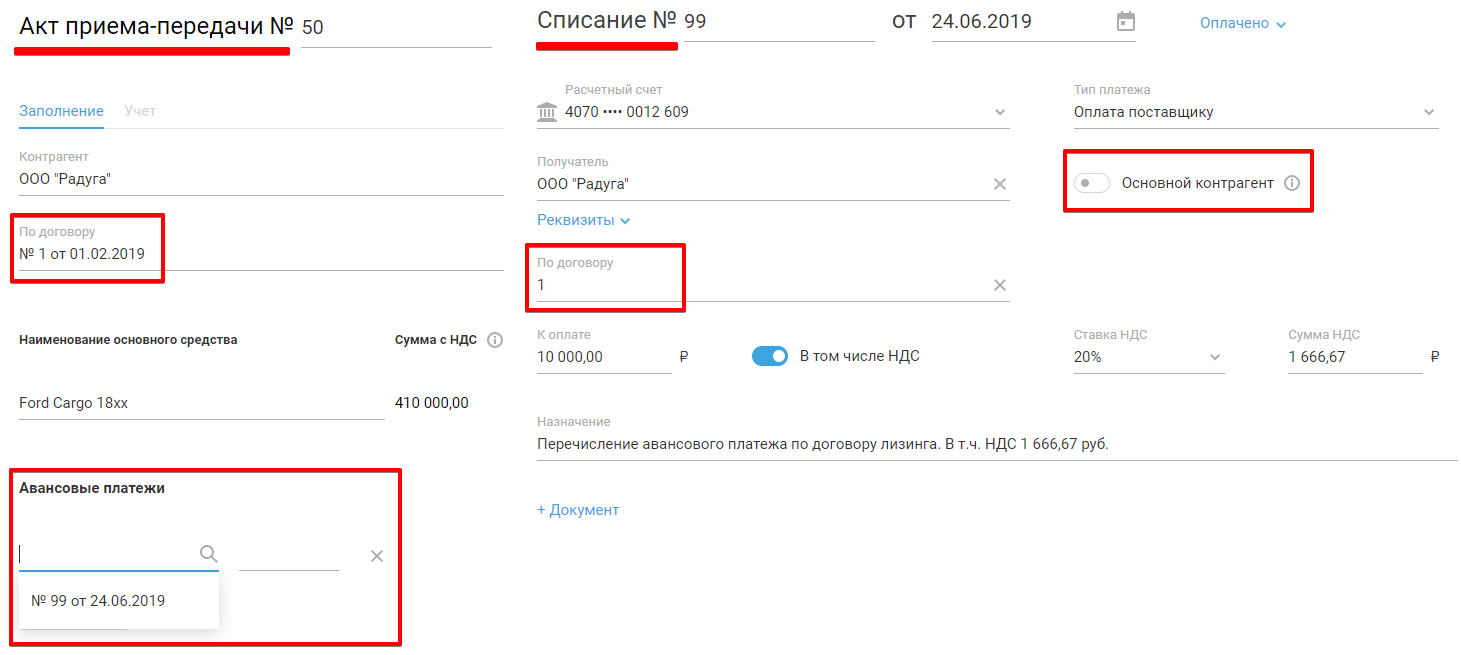

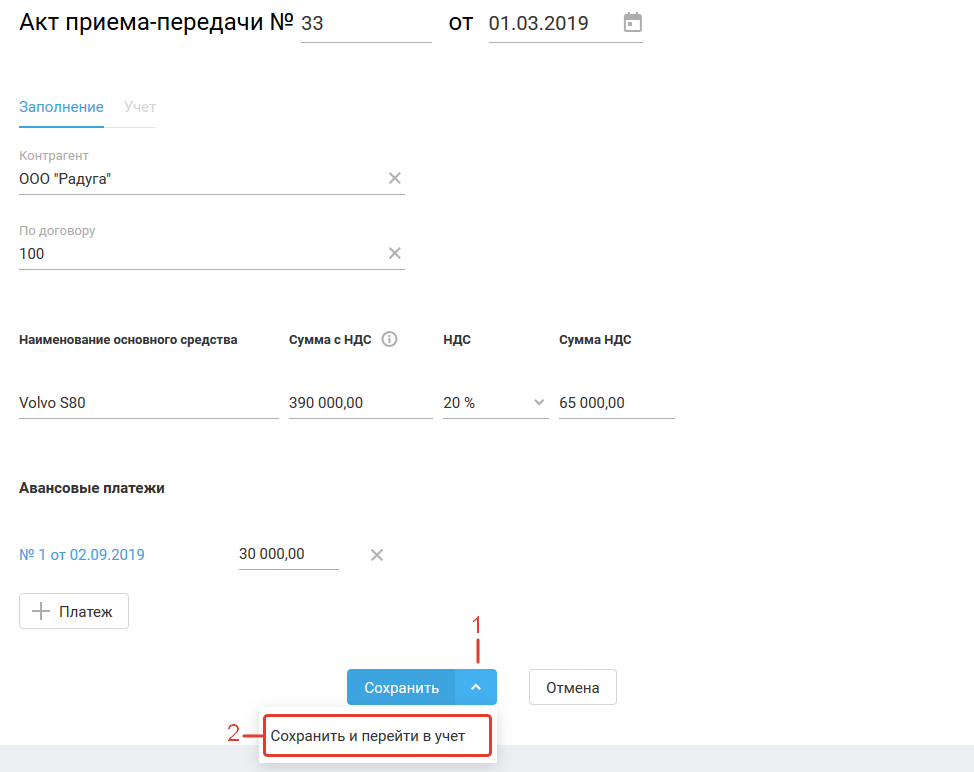

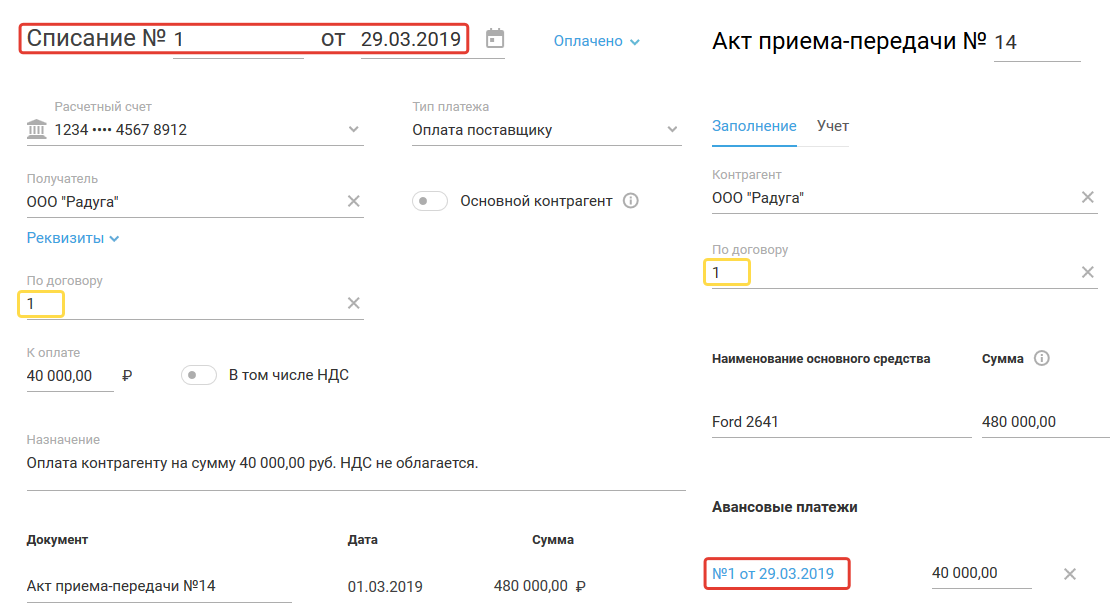

В открывшемся окне "Приобретение ОС в аренду" введите название объекта аренды (лизинга) в строку "Наименование объекта" , после чего нажмите на ссылку "акт приема-передачи" .

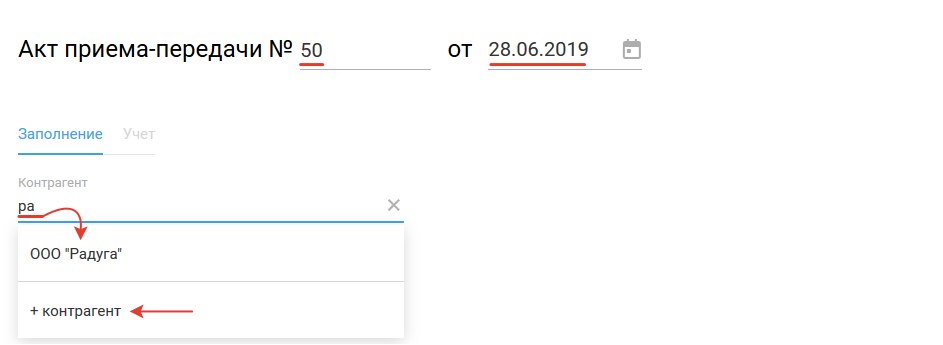

В форме создания акта приема-передачи укажите его номер (по умолчанию не заполняется) и дату (по умолчанию отображается текущая дата). В поле "Контрагент" выберите контрагента из списка, начав набирать его наименование. Если контрагент не создан в сервисе, тогда воспользуйтесь опцией "+ контрагент" или создайте его в разделе "Контрагенты" .

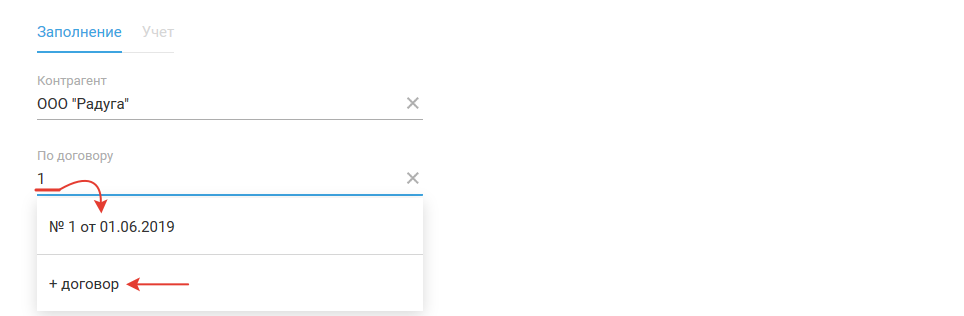

В строке "По договору" выберите договор из списка, начав печатать его номер. Если договор не создан в сервисе, тогда воспользуйтесь опцией "+ договор" или создайте его в разделе "Договоры" . Для выбора доступны только договоры с типом "аренда (лизинг)" .

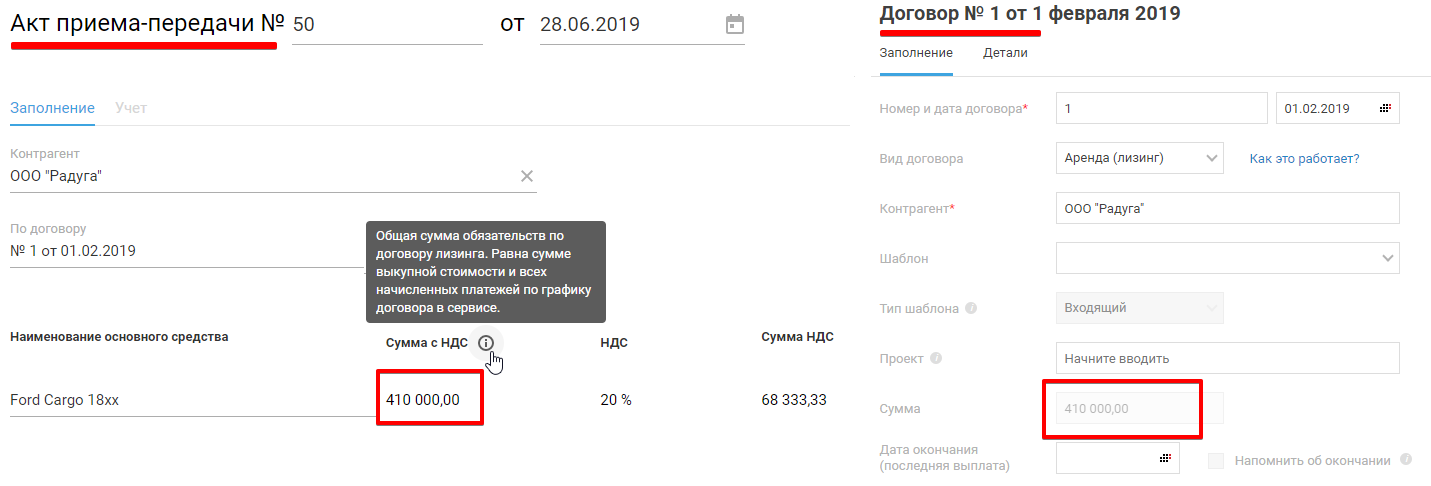

Данные по наименованию и стоимости имущества заполняются автоматически: наименование основного средства - ранее указанное в окне наименование объекта аренды (лизинга); сумма с НДС, НДС и сумма НДС - суммы из договора аренды (лизинга), включая аванс, выкуп и ежемесячные платежи.

В блоке "Авансовые платежи" укажите авансовые платежи по договору аренды (лизинга). Для выбора доступны списания из раздела "Деньги" с типом "Оплата поставщику" , в которых указаны те же Контрагент (отключите переключатель «Основной контрагент» ) и Договор, что и в акте приема-передачи. Для привязки авансового платежа к акту приема-передачи, нажмите на кнопку "+ Платеж" и выберите из списка платежное поручение (расходный кассовый ордер, если оплата осуществлялась наличными), начав печатать его номер.

После заполнения всех необходимых полей нажмите на кнопку "Сохранить", расположенную в нижней части окна создания акта приема-передачи.

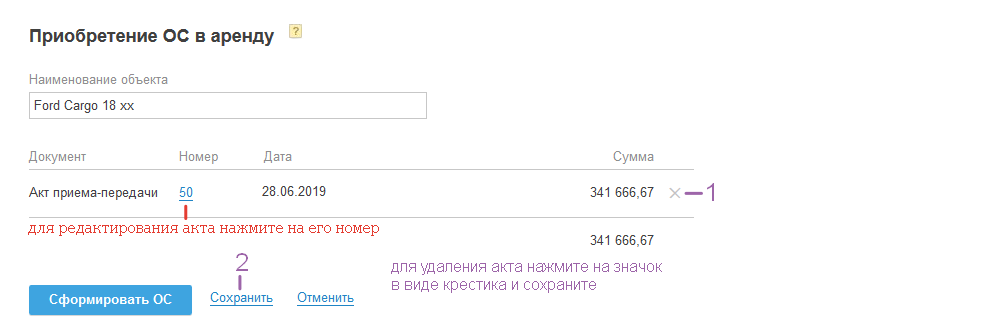

После сохранения акта откроется окно "Приобретение ОС в аренду". К объекту основного средства, приобретаемого в аренду (лизинг), можно привязать только один акт приема-передачи. Значение в графе "Сумма" указывается как сумма по акту за вычетом НДС.

Если требуется внести изменения в акт, нажмите на его номер. Для удаления акта нажмите на значок в виде крестика, расположенный справа от графы "Сумма" . После чего нажмите на кнопку "Сохранить" .

Если в акте все данные указаны верно, тогда нажмите на кнопку "Сформировать ОС" .

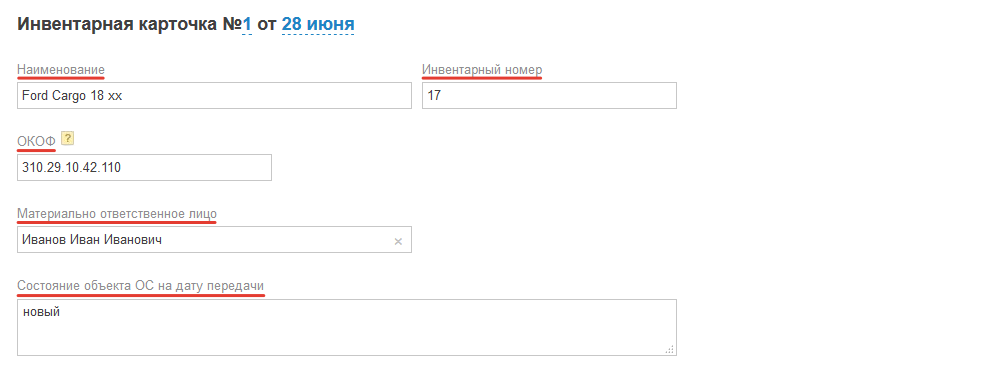

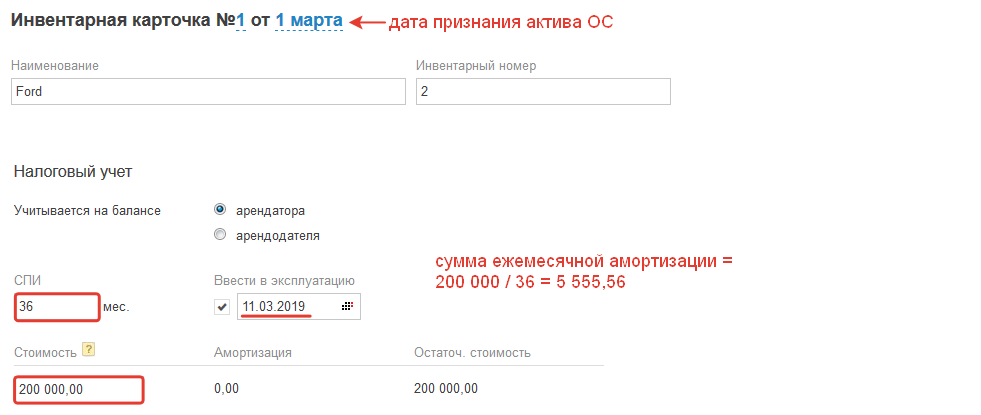

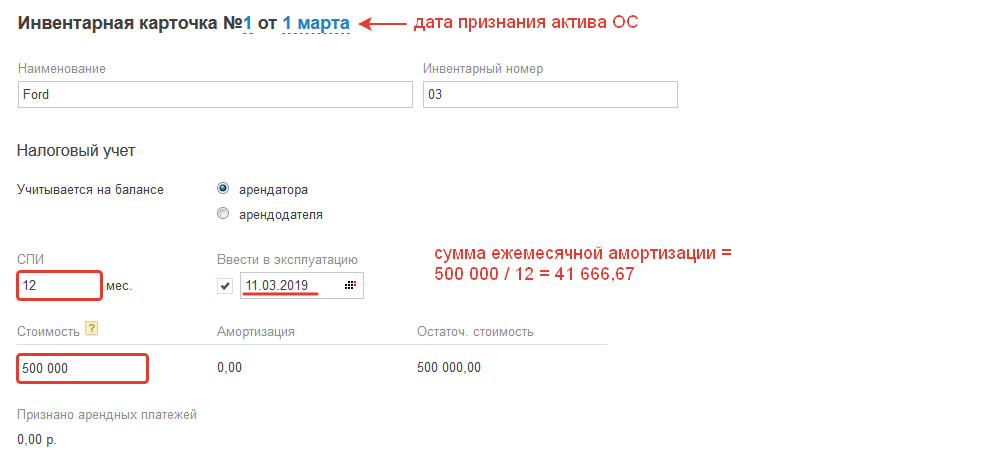

В открывшемся окне создания "Инвентарной карточки" укажите ее номер (по умолчанию заполняется как + 1 к ранее созданному номеру) и дату (по умолчанию указывается текущая дата). Наименование заполняется автоматически. Укажите инвентарный номер, заполните поле ОКОФ, воспользовавшись подсказкой. В поле материально ответственное лицо выберите сотрудника из списка, начав печатать его ФИО. Поле "Состояние объекта ОС на дату передачи" заполните произвольным текстом, например, новое или б/у.

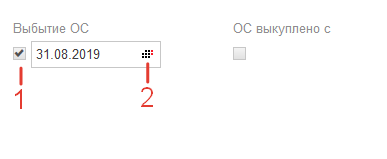

В строке "Выбытие ОС" поставьте галку и укажите дату продажи ОС, если данное имущество было реализовано, при этом дата выбытия ОС не может быть ранее даты инвентарной карточки.

Выбытие ОС будет доступно только после выкупа ОС. Выбытие имущества, находящегося в аренде, пока не реализовано.

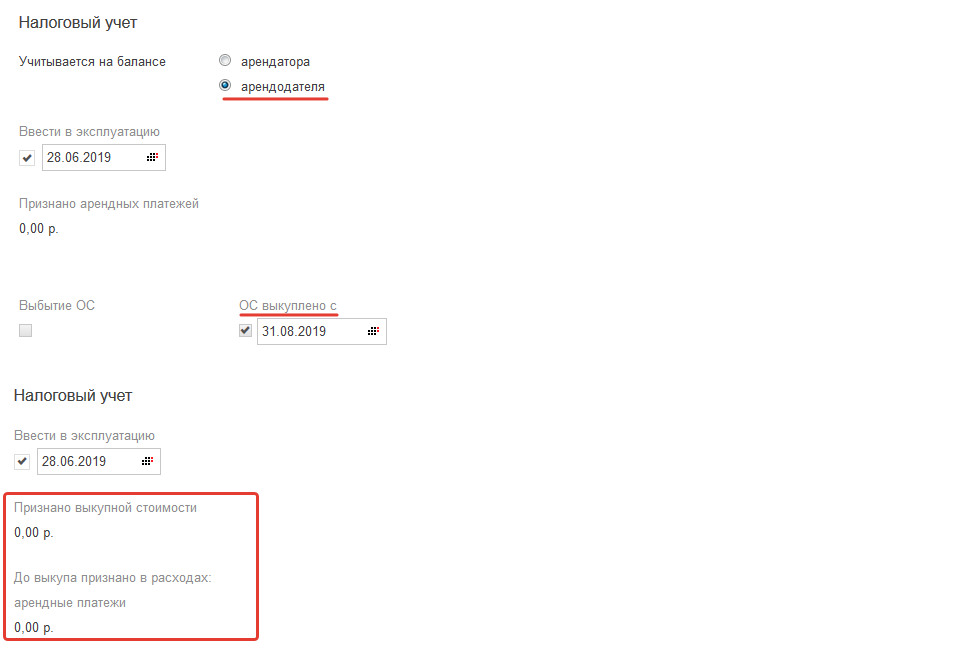

В строке "ОС выкуплено с" (появляется после заполнения блока "Налогового учет" ) поставьте галку в момент выкупа ОС и укажите дату выкупа. Дата не может быть ранее даты инвентарной карточки и позднее даты выбытия ОС, а также находиться в закрытом периоде. Строка "ОС выкуплено с" появляется только в случае, если в связанном с актом приема-передачи договоре аренды (лизинга) включена опция "Выкуп" .

При этом если заполнено поле (поставлена галка и заполнена дата) "ОС выкуплено с" , тогда появляется строка "Налог на имущество" . Поставьте галку и в появившемся блоке "Налог на имущество" заполните основную информацию по основному средству, если Вы являетесь плательщиком налога на имущество, предварительно ознакомившись с подсказками по каждой строке.

Налогоплательщиками налога на имущество признаются организации, имеющие недвижимое имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ

В блоке "Первоначальная стоимость" представлен акт приема-передачи на основании которого заполняется Инвентарная карточка. Для его редактирования нажмите на ссылку "Редактировать" и в появившемся окне подтверждения удаления нажмите на кнопку "Удалить", при этом все ранее заполненные поля инвентарной карточки (инвентарный номер, ОКОФ и т.д.) будут удалены. Или кликнуть на номер акта приема-передачи и внести изменения.

В блоке "Бухгалтерский учет" в строке "СПИ" (срок полезного использования) укажите:

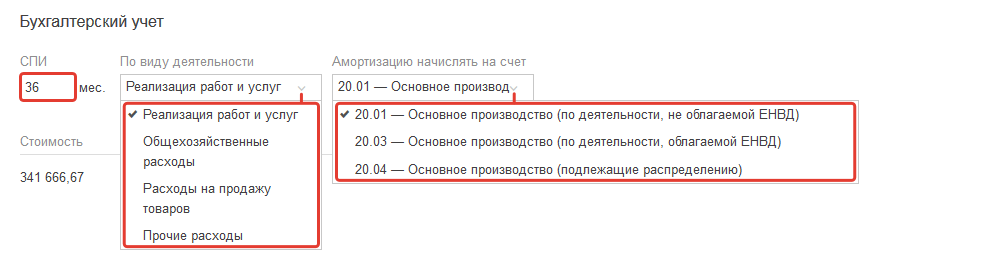

- количество месяцев полезного использования, если предполагается выкупить предмет лизинга;

- в ином случае укажите количество месяцев согласно договору лизинга (аренды).

В графе "По виду деятельности" выберите из списка деятельность, в которой будет использоваться основное средство. В графе "Амортизацию начислять на счет" выберите из списка систему налогообложения, на которой будет использоваться основное средство.

Блок налоговый учет зависит от системы налогообложения, а также было ли выкуплено основное средство или нет.

Так, для целей налогообложения прибыли важно указать, на чьем балансе числится арендованное основное средство. Данная информация отражается в договоре аренды (лизинга).

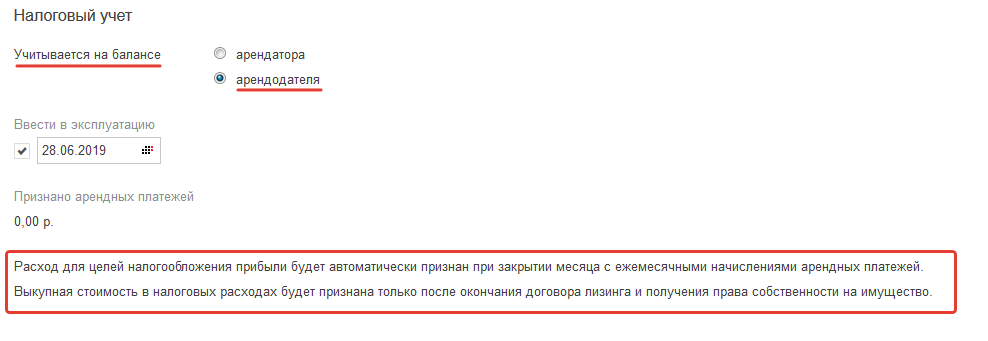

В поле "Учитывается на балансе" выберите:

- Арендодателя, в этом случае расход для целей налогообложения прибыли будет автоматически признан при закрытии месяца с ежемесячными начислениями арендных платежей согласно графика платежей из договора аренды (лизинга).

При этом дата, указанная в строке "Ввести в эксплуатацию" , не влияет на порядок признания расходами ежемесячных начислений по арендным платежам.

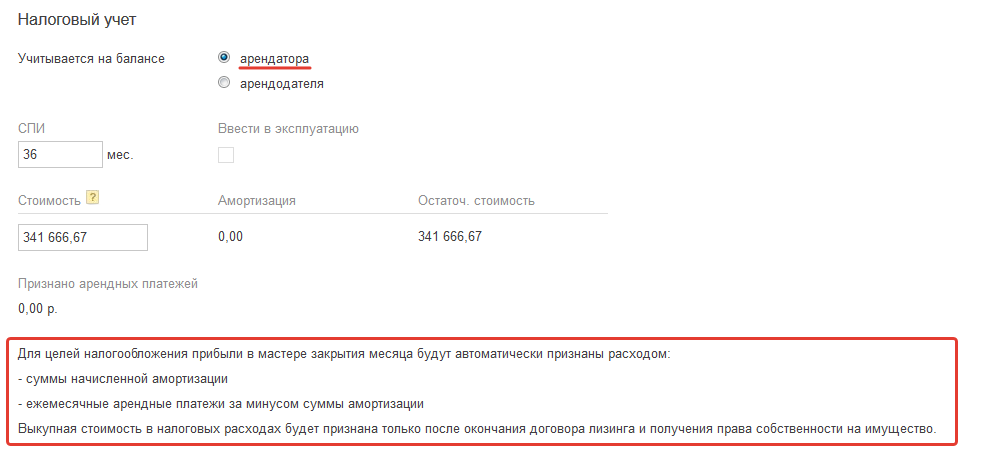

- Арендатора, в этом случае для целей налогообложения прибыли в мастере закрытия месяца будут автоматически признаны расходом суммы начисленной амортизации и ежемесячные, арендные платежи за минусом суммы амортизации. При этом если сумма начисленной амортизации больше суммы ежемесячного арендного платежа, то сумма ежемесячного арендного платежа не учитывается в расходах.

В поле "Стоимость" укажите первоначальную стоимость имущества, являющегося предметом лизинга. Обратите внимание, что первоначальная стоимость предмета лизинга для налогового и бухгалтерского учета формируются по-разному. Так стоимость для целей бухгалтерского учета будет соответствовать общей сумме платежей без НДС, подлежащей уплате лизингодателю по договору, в то время как для налогового учета первоначальной стоимостью будут являться суммы расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования. Данная информация отдельно указывается в договоре аренды (лизинга).

В строке "СПИ" (срок полезного использования) укажите число месяцев:

- в пределах срока, установленного для соответствующей амортизационной группы в Классификации основных средств;

- исходя из срока эксплуатации ОС, указанного в технической документации или в рекомендациях производителя, если предмет лизинга в Классификации основных средств не указан.

Амортизация начисляется начиная с месяца, следующего за месяцем ввода в эксплуатацию. Если в строке "Ввести в эксплуатацию" не указана дата, тогда для целей налогообложения прибыли будет учитываться сумма ежемесячных арендных платежей согласно графику платежей договора аренды (лизинга).

Если договором аренды (лизинга) предусмотрен выкуп имущества, тогда в строке "ОС выкуплено с" поставьте галку. В этом случае на порядок признания в расходах влияет сумма выкупа. Значение суммы выкупа сервис определит автоматически на основании данных, указанных в договоре аренды (лизинга):

1. Выкупная цена менее или равна 100 тыс. рублей

Для целей налогообложения прибыли выкупная стоимость менее или равная 100 000 руб. учитывается единовременно в качестве материальных расходов. Возможны два варианта:

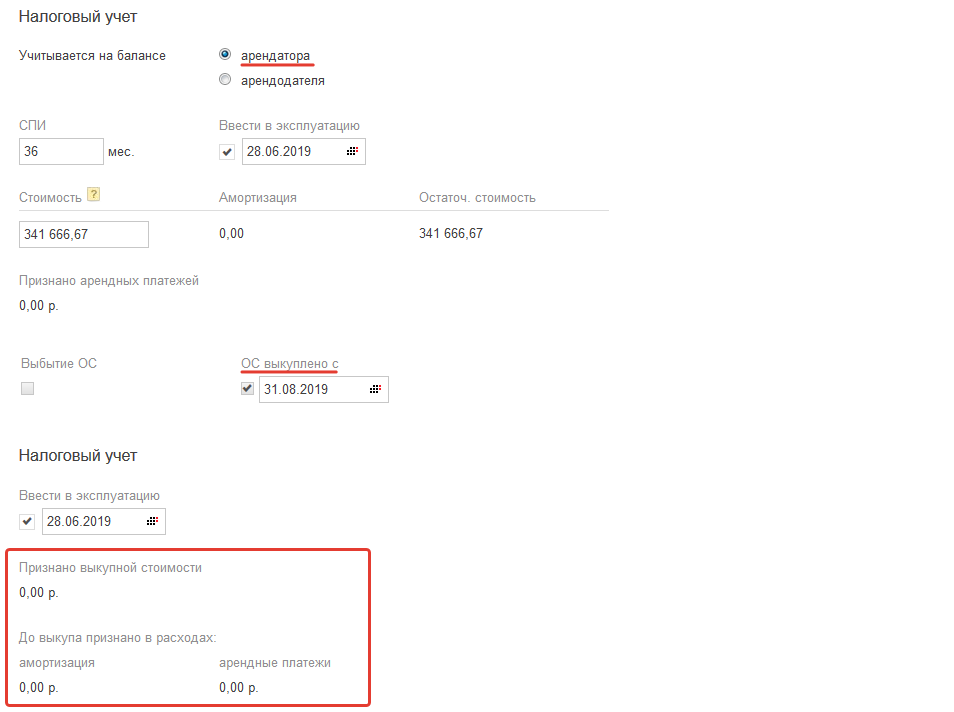

1.1. До момента выкупа ОС учитывалось на балансе лизингодателя(арендодателя).

Поставьте галку в строке "ОС выкуплено с" . В блоке "Налоговый учет" в строках "Признано выкупной стоимости" и "До выкупа признано в расходах" будут указаны значения после закрытия соответствующих месяцев, до даты выкупы и в месяц выкупа соответственно. При этом в поле "До выкупа признано в расходах" представлены только "Арендные платежи" , т.к. в период нахождения имущества на балансе лизингодателя амортизация не начислялась.

1.2. До момента выкупа ОС учитывалось на балансе лизингополучателя (арендатора).

Поставьте галку в строке "ОС выкуплено с" . В блоке "Налоговый учет" в строках "Признано выкупной стоимости" и "До выкупа признано в расходах" будут указаны значения, полученные после закрытия соответствующих месяцев, до даты выкупы и в месяц выкупа соответственно. При этом в поле "До выкупа признано в расходах" представлены "Арендные платежи" и "Амортизация" , т.к. в период нахождения имущества на балансе лизингополучателя начислялась амортизация. Амортизация начисляется всегда, а платежи, если амортизация меньше платежей.

2. Выкупная цена более 100 тыс. рублей

Для целей налогообложения прибыли выкупная стоимость более 100 000 руб. учитывается как затраты на приобретение нового объекта основных средств, на который ежемесячно начисляется амортизация. Учет расходов происходит автоматически в мастере закрытия месяца. Возможны два варианта:

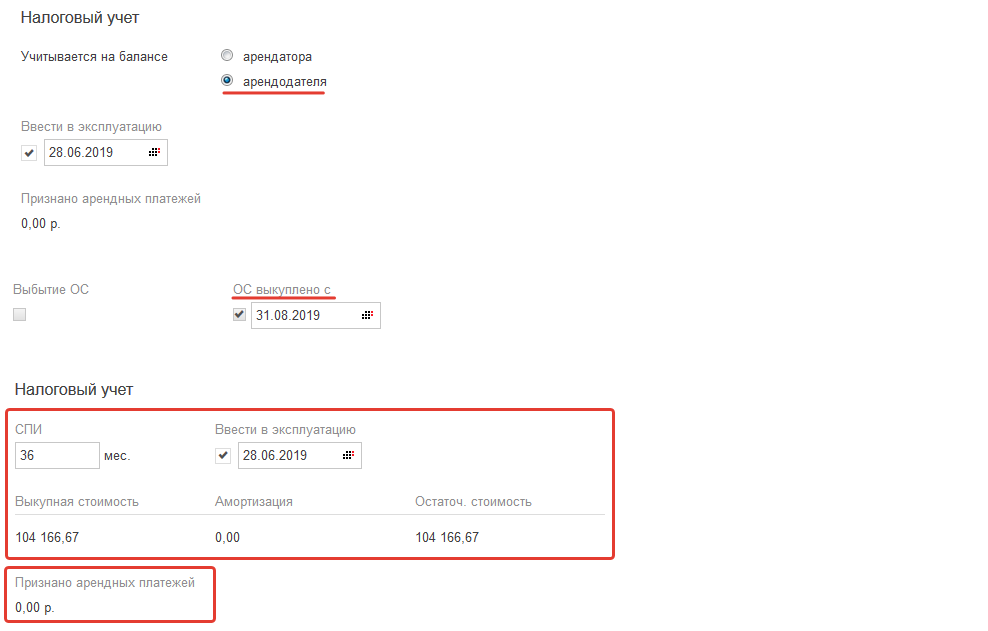

2.1. До момента выкупа ОС учитывалось на балансе лизингодателя(арендодателя).

Поставьте галку в строке "ОС выкуплено с" . В блоке "Налоговый учет" в строке "Признано арендных платежей" будут указаны значения после закрытия соответствующих месяцев до даты выкупа. При этом представлены только "арендные платежи" , т.к. в период нахождения имущества на балансе лизингодателя амортизация не начислялась.

В строке "СПИ" (срок полезного использования) укажите число месяцев:

- в пределах срока, установленного для соответствующей амортизационной группы в Классификации основных средств (п. п. 1, 10 ст. 258 НК РФ);

- исходя из срока эксплуатации ОС, указанного в технической документации или в рекомендациях производителя, если предмет лизинга в Классификации основных средств не указан (п. 6 ст. 258 НК РФ).

Амортизация начисляется начиная с месяца, следующего за месяцем ввода в эксплуатацию. Данная графа будет заполняться автоматически после закрытия месяца, следующего за месяцем выкупа.

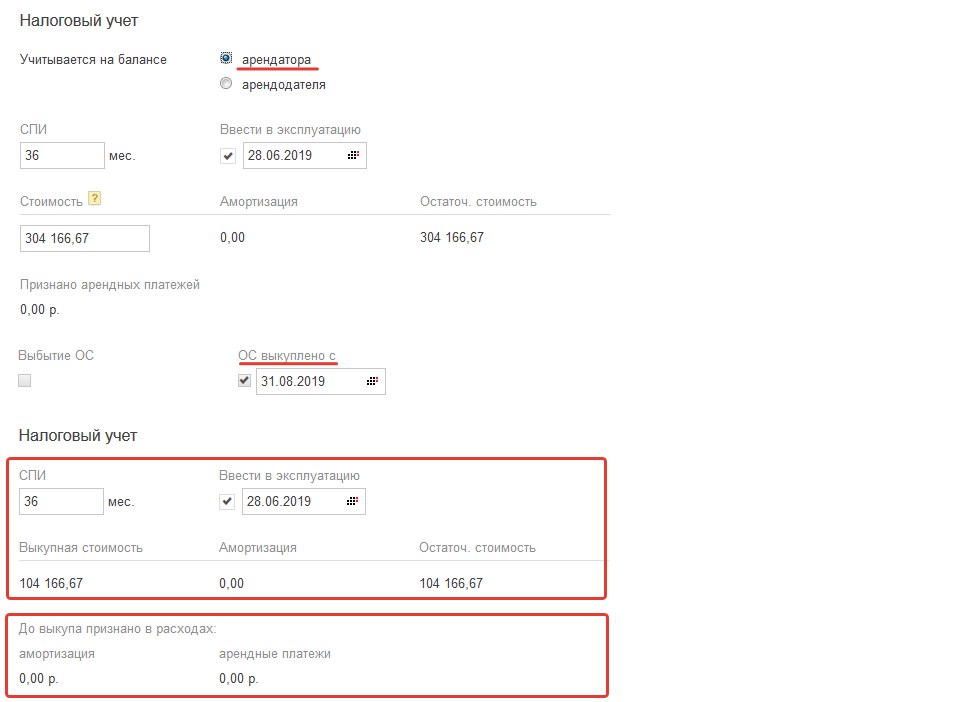

2.2. До момента выкупа ОС учитывалось на балансе лизингополучателя (арендатора).

Поставьте галку в строке "ОС выкуплено с" . В блоке "Налоговый учет" в строках "До выкупа признано в расходах" будут указаны значения амортизации и арендных платежей.

В строке "СПИ" (срок полезного использования) укажите число месяцев:

- в пределах срока, установленного для соответствующей амортизационной группы в Классификации основных средств (п. п. 1, 10 ст. 258 НК РФ);

- исходя из срока эксплуатации ОС, указанного в технической документации или в рекомендациях производителя, если предмет лизинга в Классификации основных средств не указан (п. 6 ст. 258 НК РФ).

Амортизация начисляется начиная с месяца следующего за месяцем выкупа, данная графа будет заполняться автоматически после закрытия месяца, следующего за месяцем выкупа.

После заполнения всех необходимых полей инвентарной карточки, нажмите на кнопку "Сохранить".

Если договором лизинга предусмотрено выставление арендодателем актов и счетов-фактур на арендную плату, то в сервисе нужно отражать только входящие счета-фактуры. При этом в поле «На основании» выберете договор аренды.

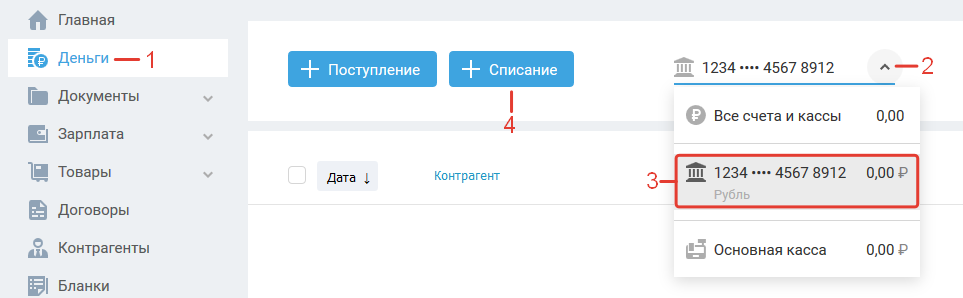

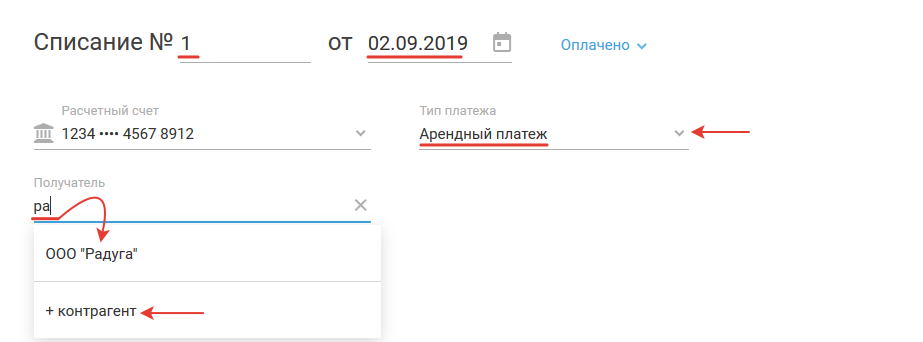

В разделе «Деньги» нажмите на поле «Все счета и кассы» и выберите из выпадающего списка расчетный счет, с которого происходит списание денежных средств для оплаты арендного платежа по договору аренды (лизинга).

В открывшемся окне заполните следующие поля: Номер - подставляется на единицу больше из ранее созданных списаний в разделе «Деньги» . Дата - по умолчанию текущее число. Поля номер и дата доступны для редактирования. В строке «Тип платежа» выберите из списка тип — "Арендный платеж" . В строке «Получатель» начните вводить наименование поставщика(арендатора, лизингодателя), после чего выберите его из списка или, если поставщик не создан в сервисе, создайте карточку контрагента, воспользовавшись опцией «+ контрагент» .

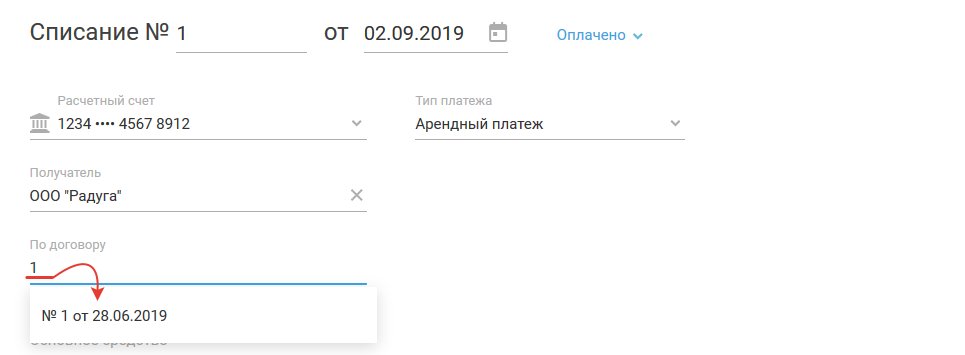

В строке "По договору" начните вводить номер договора, выберите его из выпадающего списка.

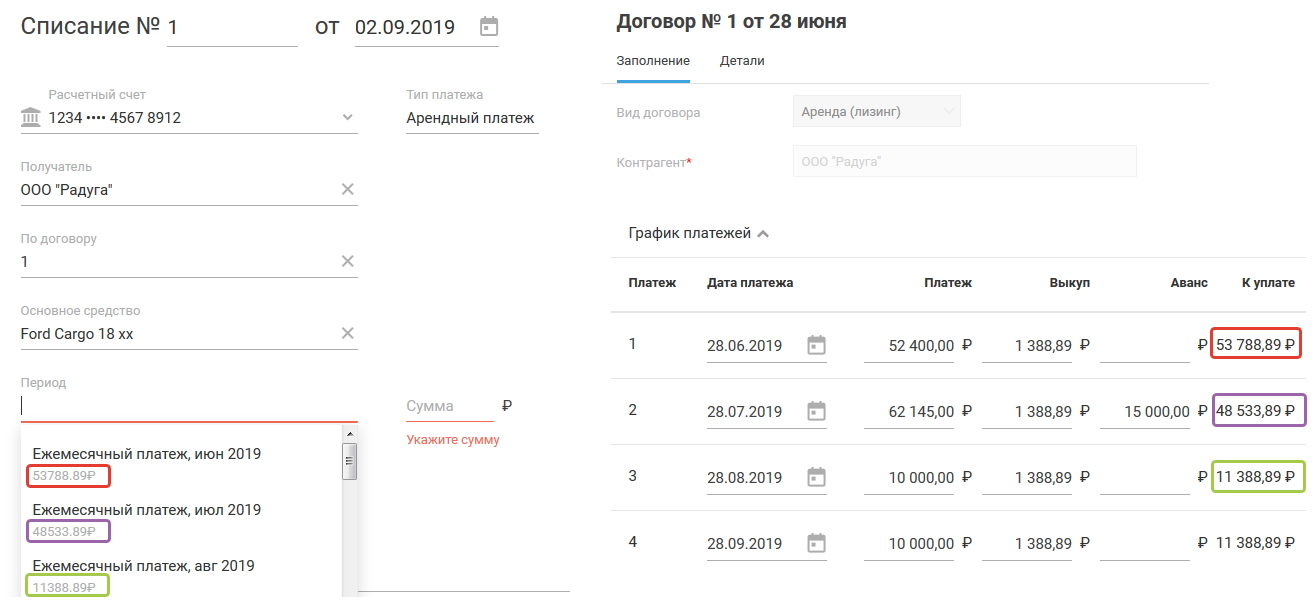

Основное средство заполняется автоматически. В поле "Период" выберите из списка ежемесячный платеж. Сумма платежа соответствует сумме, указанной в графике платежей договора аренды (лизинга).

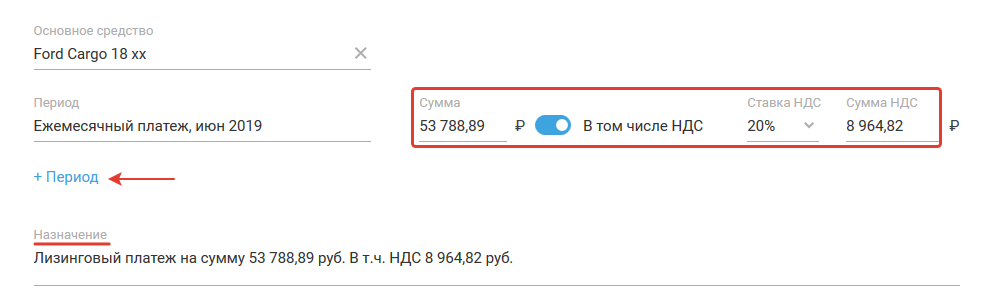

Переключатель "В том числе НДС" по умолчанию включен (на тарифах ОСНО), ставка НДС - 20%, сумма НДС рассчитывается исходя из суммы и ставки НДС. Значения в графах "Сумма" , "Ставка НДС" и "Сумма НДС" доступны для редактирования. Если платеж не содержит НДС, переведите переключатель в левое положение. При оплате нескольких начислений за несколько месяцев используйте ссылку "+ Период" , чтобы добавить начисление согласно графику платежей договора аренды (лизинга). Назначение платежа заполняется автоматически. Измените при необходимости.

После заполнения всех обязательных полей нажмите на кнопку "Сохранить" .

Бухгалтерский учет (только для организаций)

Акт приема-передачи

Авансовый платеж по договору аренды (лизинга)

Ежемесячные арендные платежи

Начисления амортизации и арендных платежей

Выбытие объекта учета аренды по истечению срока аренды

После заполнения акта приема-передачи перейдите во вкладку "Учет" документа. Для этого в момент первого сохранения документа, нажмите на значок в виде галки справа от кнопки "Сохранить" , нажмите "Сохранить и перейти в учет" .

Либо после сохранения акта, в разделе "Имущество" нажмите на наименования вложения во внеоборотные активы, затем на номер привязанного к нему акта приема-передачи и в открывшемся окне перейдите во вкладку "Учет" .

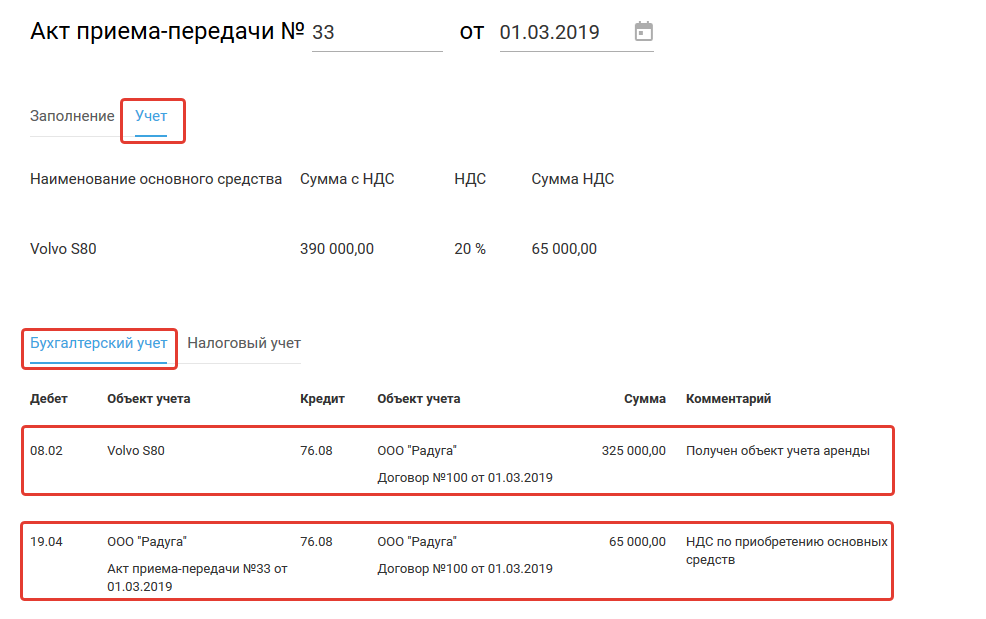

В нижней части вкладки "Учет" в блоке "Бухгалтерский учет" формируются записи (проводки) по счетам бухгалтерского учета:

1) Дт 08.02, Кт 76.08, где объекты учета по счету 08.02 - наименование основного средства, по счету 76.08 - наименование контрагента и заключенный с ним договор аренды (лизинга). В графе "Сумма" отображается значение суммы по акту за вычетом НДС. Это же значение указано в договоре лизинга (сумма всех ежемесячных авансовых платежей и выкупа).

2) Дт 19.04, Кт 76.08, где объекты учета по счету 19.04 - наименование контрагента и акт, полученный от него, по счету 76.08 - наименование контрагента и заключенный с ним договор аренды (лизинга). В графе "Сумма" отображается значение суммы НДС в акте, это же значение указано в договоре лизинга (сумма всех ежемесячных авансовых платежей и выкупа).

Авансовый платеж по договору аренды (лизинга)

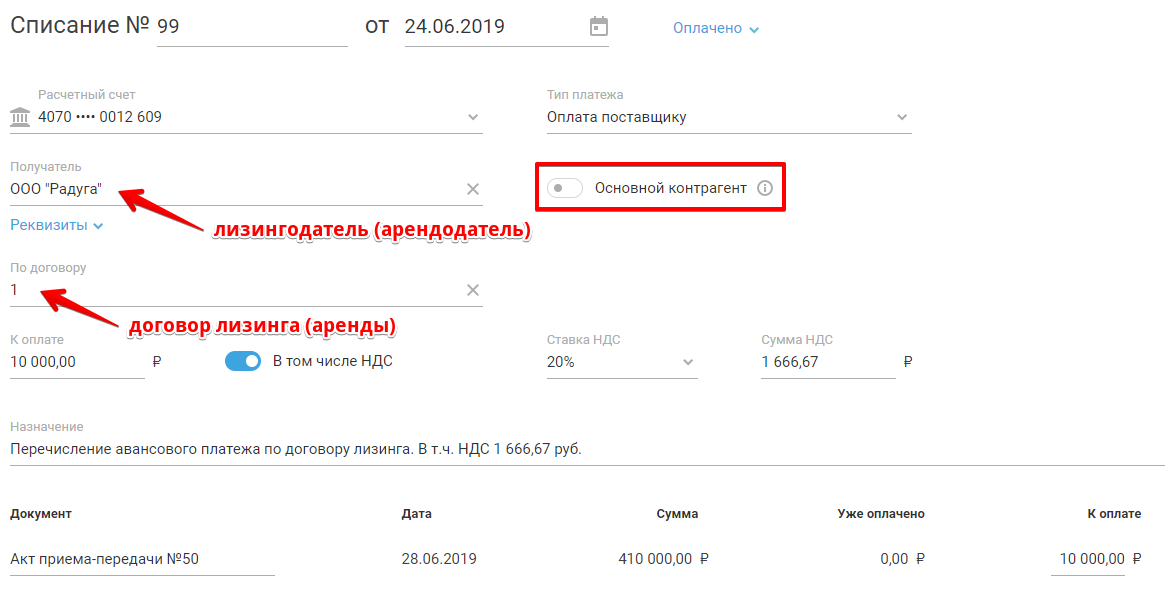

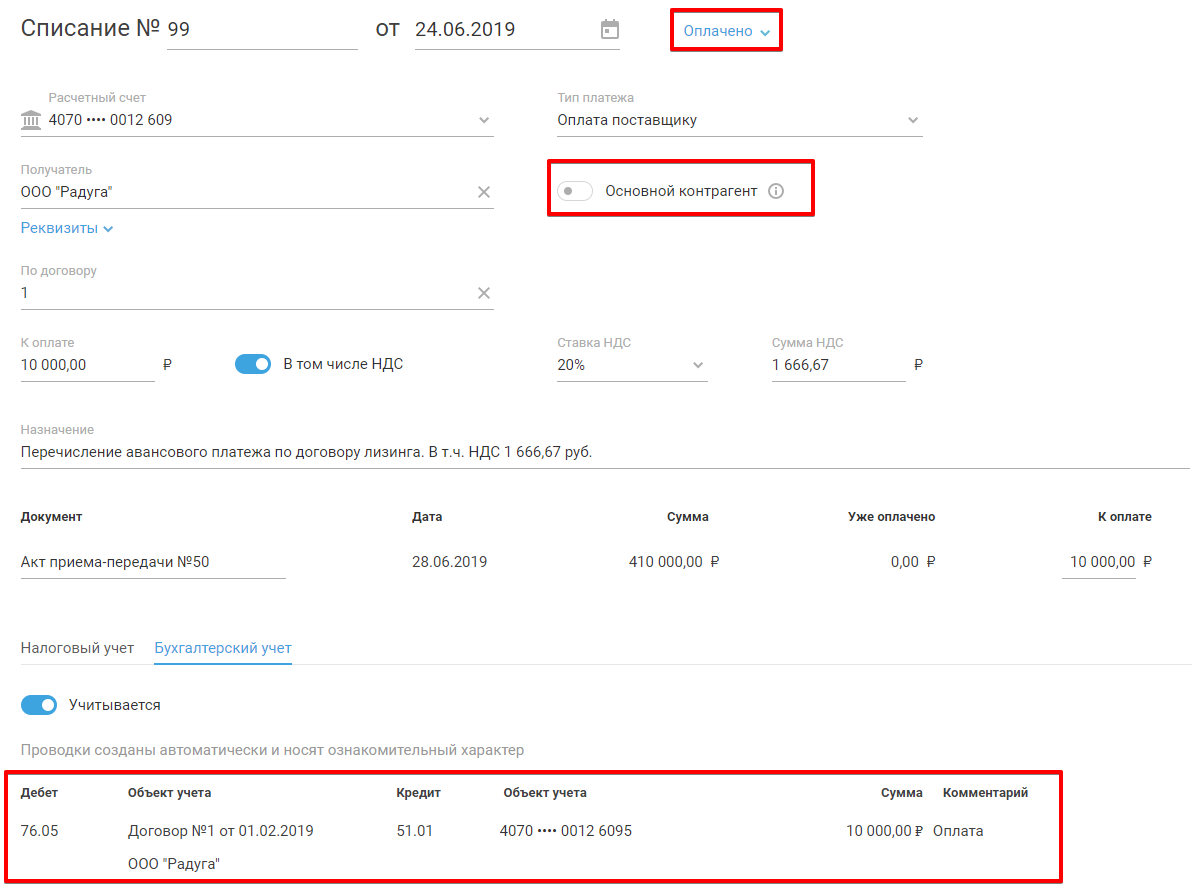

Если договором аренды (лизинга) предусмотрен авансовый платеж, тогда его необходимо провести в разделе "Деньги" . Для этого создайте списание с расчетного счета с типом "Оплата поставщику". Укажите лизингодателя и договор лизинга в полях "Получатель" и "По договору" соответственно. Для корректного учета авансового платежа в системе переключатель "Основной контрагент" должен быть выключен.

Для того чтобы в блоке "Бухгалтерский учет" появились записи (проводки), статус платежа должен быть установлен как "Оплачено". Если необходимые поля были заполнены согласно инструкции, то в блоке "Бухгалтерский учет" сформируется проводка Дт 76.05 Кт 51.01.

Если к акту приема-передачи привязать созданный авансовый платеж по договору лизинга, переключатель перейдет в положение выключено, т.е. контрагент будет учитываться как "Прочий" (не доступно, если оплата находится в закрытом периоде).

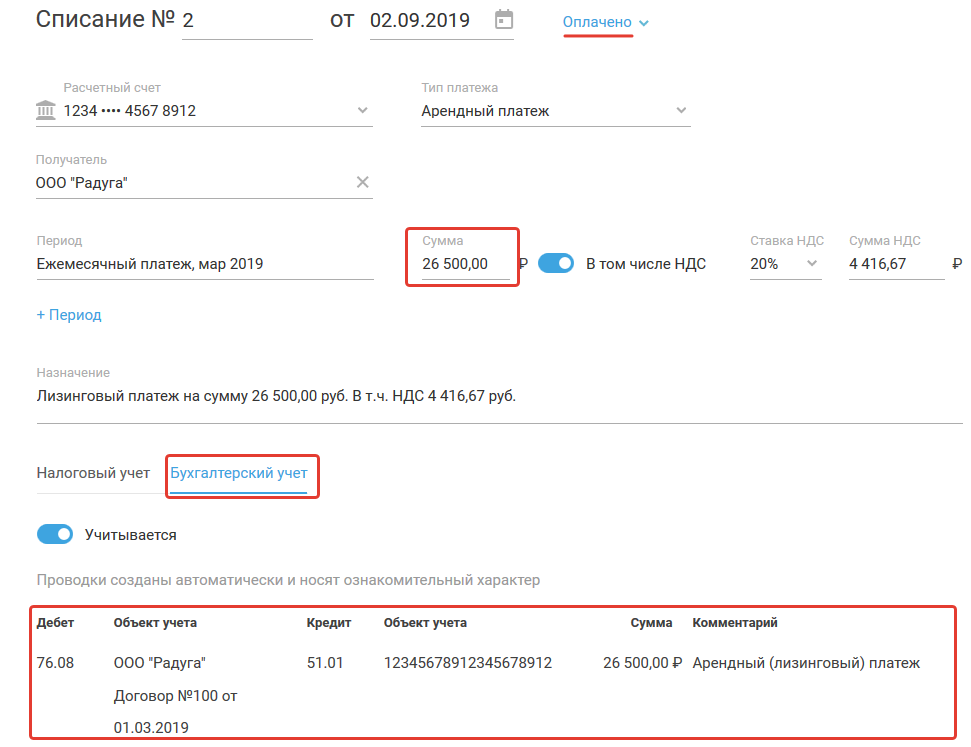

Ежемесячные арендные платежи со статусом "Оплачено" формируют запись в бухгалтерском учете Дт 76.08 Кт 51.01

Начисления амортизации и арендных платежей

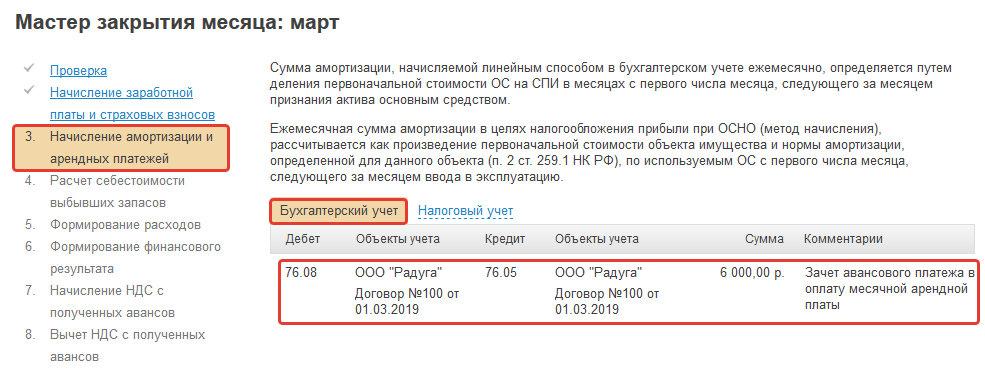

В мастере закрытия месяца на шаге "Начисление амортизации и арендных платежей", если договором предусмотрен авансовый платеж, формируется запись Дт 76.08 Кт 76.05 на сумму аванса (за вычетом НДС), указанного в графике платежей. Выплата аванса в разделе "Деньги" также должна проходить через счет 76.05. Исправьте при необходимости.

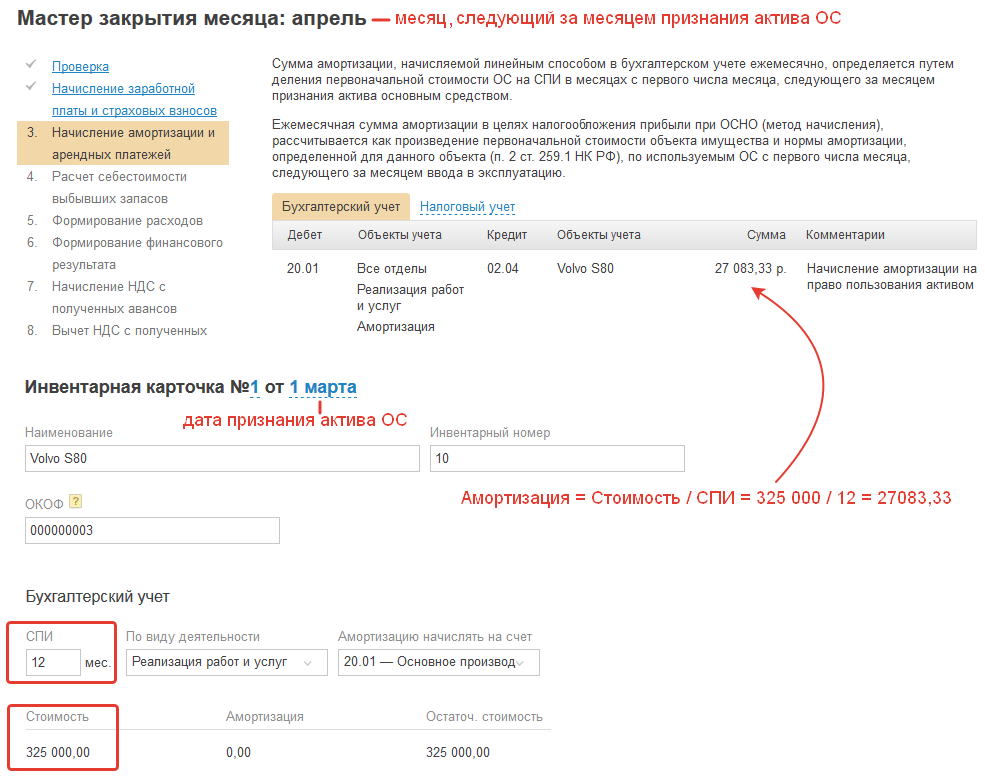

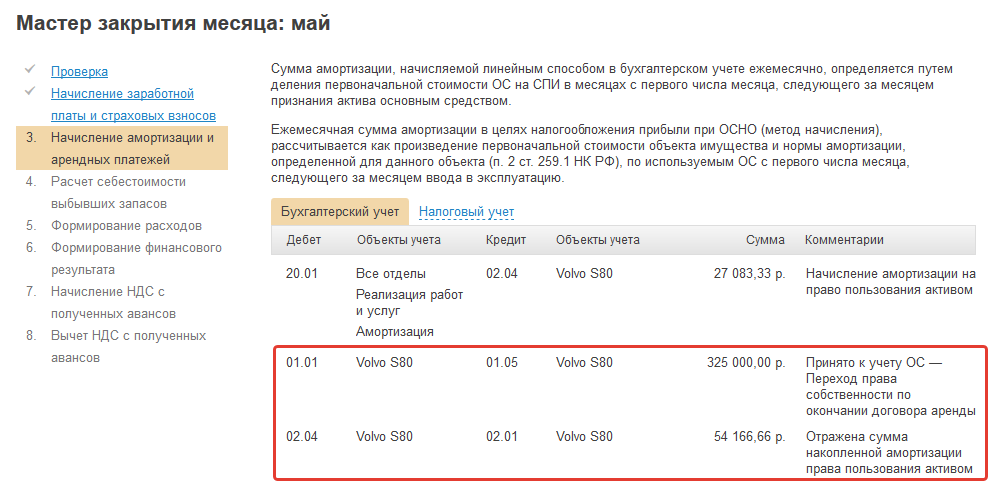

Начиная с месяца, следующего за месяцем признания актива основным средством (датой инвентарной карточки создается запись Дт 01.05 Кт 08.02), начинает начисляться амортизация. Например, дата признания актива ОС (дата инвентарной карточки) - март, тогда амортизация начнет начисляться при закрытии месяца с апреля. Будет сформирована запись - Дт 20.01 (счет, указанный в инвентарной карточки), Кт 02.04.

Амортизация начисляется вне зависимости от того, на чьем балансе находится ОС.

В рассматриваемом примере ОС принято к учету 1 марта, выкуплено 10 мая. Первоначальная стоимость 325 000 руб., срок полезного использования 12 месяцев. Получается, что амортизация начисляется в течение 2 месяцев, и ее значение составляет 325 000 / 12 * 2 = 54166,67 руб.

При закрытии месяца формируются записи:

1) по начислению амортизации в месяце выкупа Дт 20.01 Кт 02.04;

2) Дт 02.04 Кт 02.01 отражена сумма накопленной амортизации;

3) Дт 01.01 Кт 01.05 основное средство принимается к учету как собственное.

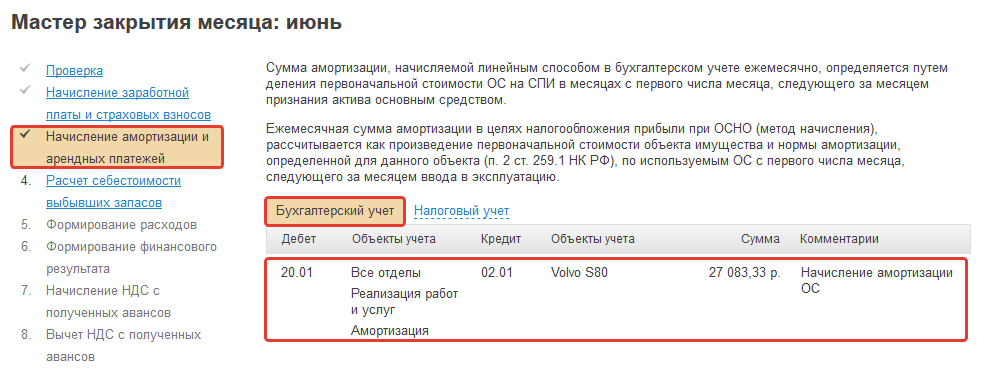

В дальнейшем амортизация начисляется как по собственному ОС.

Выбытие объекта учета аренды по истечению срока аренды

Если переход права собственности к арендатору по окончанию срока аренды не предусмотрен договором, то в сервисе нужно самостоятельно отразить следующие проводки, создав бухгалтерскую справку на дату передачи имущества арендодателю:

1) Возврат объекта учета аренды - списана стоимость ППА

По дебету выберете счет 01.09, а по кредиту счет 01.05. В качестве объекта учета выберете арендованное основное средство. Сумма проводки - сумма первоначальной стоимости имущества.

2) Отражение амортизация по ППА, начисленной к моменту окончания договора

По дебету выберете счет 02.04, а по кредиту счет 01.09. В качестве объекта учета выберете арендованное основное средство. Сумма проводки - сумма начисленной за весь период действия договора амортизации.

Общее

Имущество находится на балансе лизингодателя (арендодателя)

Имущество находится на балансе Лизингополучателя (арендатора)

Договором предусмотрен выкуп имущества и сумма выкупа менее или равна 100 000 руб.

Договором предусмотрен выкуп имущества и сумма выкупа более 100 000 руб.

Для целей налога на прибыль признаем:

Выкупную стоимость. Выкупная стоимость учитывается только по окончании срока действия договора аренды (лизинга) и перехода к бывшему арендатору права собственности на лизинговое имущество. Если выкупная стоимость меньше или равна 100 000 рублей, то она единовременно учитывается как материальные затраты. Если более 100 000 рублей - как затраты на приобретение нового объекта ОС, для которого устанавливается срок полезного использования и начисляется амортизация.

Амортизацию. Имущество, полученное (переданное) в финансовую аренду по договору финансовой аренды (договору лизинга), включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга). Амортизация начинает начисляться с месяца, следующего за месяцем ввода в эксплуатацию основного средства.

Арендные (лизинговые) платежи. Арендные (лизинговые) платежи у лизингополучателя учитываются за вычетом суммы амортизации по этому имуществу.

При расчете амортизации и арендных (лизинговых) платежей учитываются следующие особенности:

1) Ускоренная амортизация с повышающим коэффициентом в сервисе не применяется.

2) К первоначальной стоимости ОС относится только цена его приобретения лизингодателем, указанная в договоре.

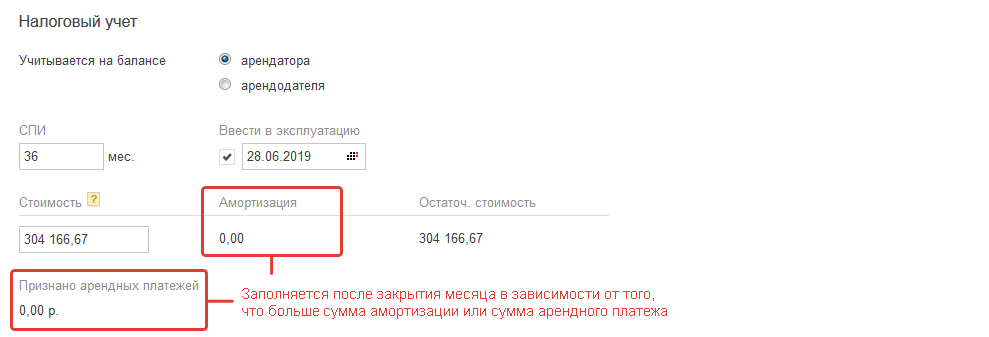

3) Арендные (лизинговые) платежи и амортизация учитываются в расходах ежемесячно по наибольшей из сумм. При этом если сумма амортизации меньше суммы арендного платежа, тогда создаются два списания: 1) на сумму амортизации; 2) на сумму разности арендного платежа и амортизации.

В налоговом учете СПИ определяют на дату ввода предмета лизинга в эксплуатацию:

- в пределах срока, установленного для соответствующей амортизационной группы в Классификации основных средств;

- исходя из срока эксплуатации ОС, указанного в технической документации или в рекомендациях производителя, если предмет лизинга в Классификации основных средств не указан.

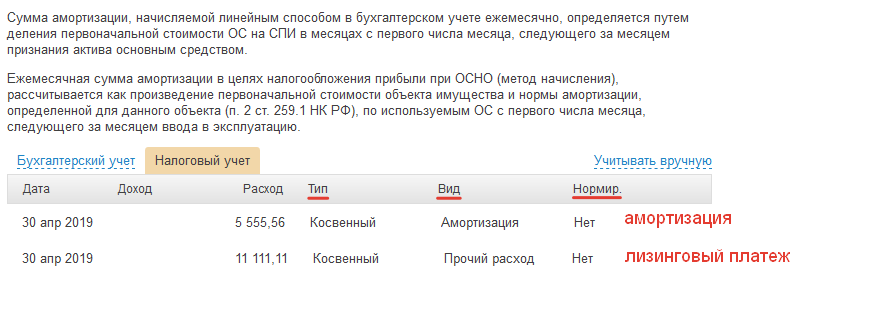

В налоговом учете суммы начисленных лизинговых ежемесячных платежей и амортизация признаются при закрытии месяца, при этом лизинговые платежи признаются как ненормируемые прочие косвенные расходы, а амортизация как ненормируемый косвенный расход c видом "амортизация" .

Имущество находится на балансе лизингодателя (арендодателя)

В данном случае в качестве расходов учитываются только ежемесячные лизинговые платежи, т.к. по имуществу, находящемуся на балансе арендодателя, амортизация не начисляется.

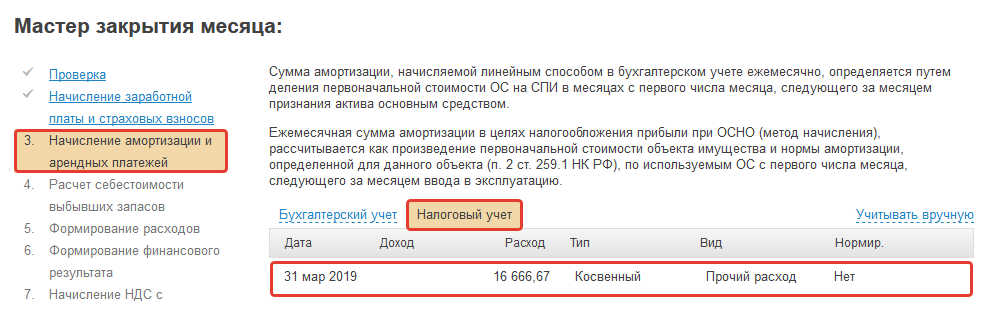

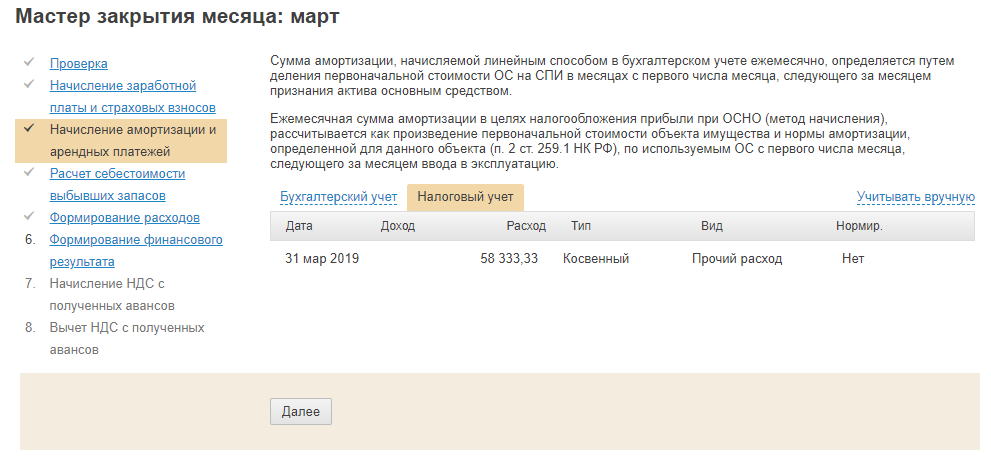

В мастере закрытия месяца на шаге "Начисление амортизации и арендных платежей" во вкладке "Налоговый учет" последним числом месяца создается запись по расходу с типом "косвенный" и видом "прочий расход" .

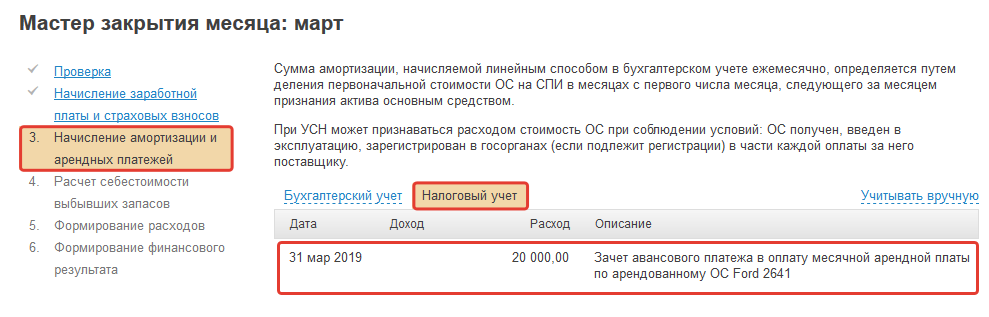

Данные по начисленным суммам лизинговых платежей подставляются из графика платежей договора аренды (лизинга). Для расчета используются суммы авансовых платежей за вычетом НДС. Например, за март платеж составляет 20 000 руб. (вкл. НДС) и 16 666,67 тыс. руб без НДС = 20 000 — 20 000 / 120 * 20.

Имущество находится на балансе Лизингополучателя (арендатора)

Амортизация начинает начисляться с месяца, следующего за месяцем ввода в эксплуатацию основного средства. Если сумма амортизации меньше суммы арендного платежа, тогда создаются два списания: 1) на сумму амортизации; 2) на сумму разности арендного платежа и амортизации. Сумма амортизационных начислений определяется как отношение первоначальной стоимости (без НДС) к сроку полезного использования.

Пример. Согласно договора лизинга - срок лизинга составляет 12 месяцев, размер ежемесячного платежа составляет 20 тыс. руб. Начисленный платеж (арендный платеж + авансовый платеж) за первый месяц составляет 70 тыс. руб.

Размер ежемесячного лизингового платежа без НДС составит 20 0000 - 3 333,33 (НДС 20%) = 16 666,67, в первый месяц - 58 333,33

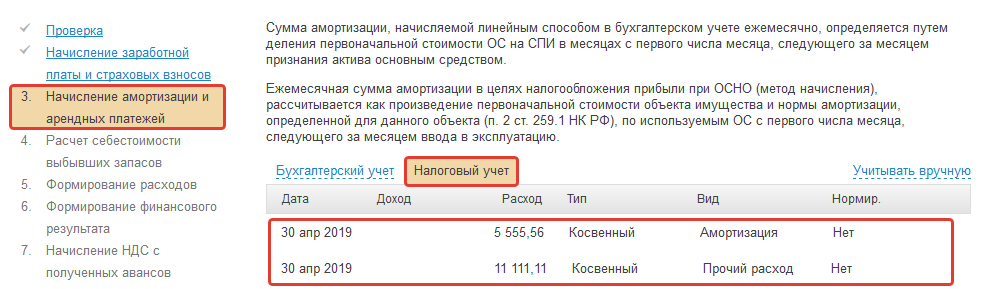

Активы признаны основным средством 1 марта. ОС введено в эксплуатацию в этом же месяце - 11 марта. Для целей налогового учета СПИ составляет 36 месяцев.

Размер ежемесячной амортизации составит 200 000 / 36 = 5 555,56.

При закрытии марта расходами признается сумма ежемесячного лизингового платежа, т.к. амортизация начнет начисляться только с апреля.

При закрытии апреля расходами признается амортизация и лизинговый платеж.

Договором предусмотрен выкуп имущества и сумма выкупа менее или равна 100 000 руб.

Пример. Согласно договора лизинга срок лизинга составляет 24 месяца, размер ежемесячного платежа составляет 20 тыс. руб. Договором предусмотрен выкуп. Сумма выкупа составляет 120 000 (в т.ч. НДС), сумма за вычетом НДС 100 000.

Размер ежемесячного лизингового платежа без НДС составит 20 0000 - 3 333,33 (НДС 20%) = 16 666,67.

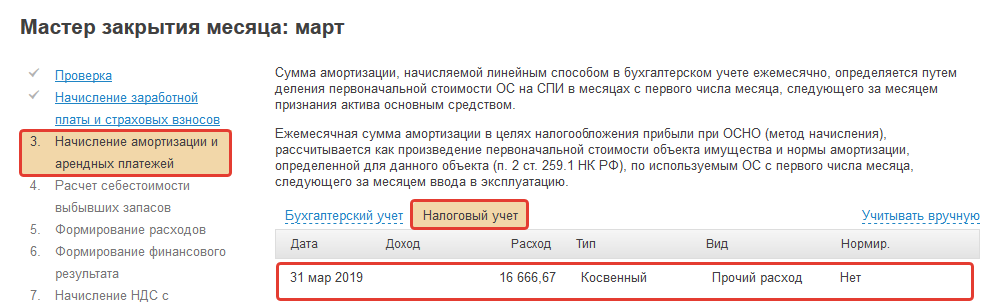

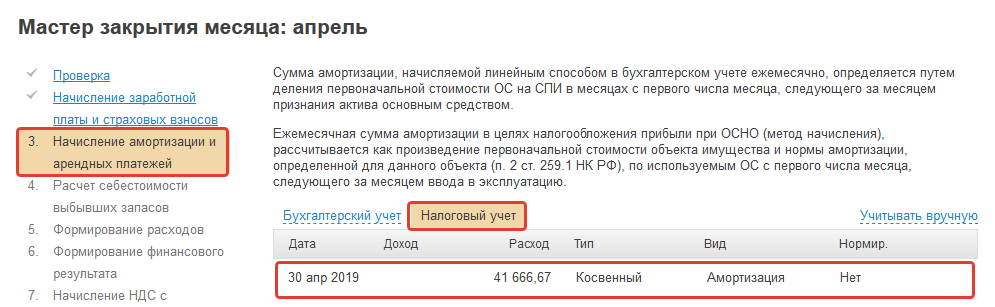

Активы признаны основным средством 1 марта, ОС введено в эксплуатацию в этом же месяце - 11 марта. Для целей налогового учета СПИ составляет 12 месяцев.

Размер ежемесячной амортизации составит 500 000 / 12 = 41 666,67.

При закрытии марта будет признан в расходах ежемесячный лизинговый платеж.

В мастере закрытия месяца за апрель уже будет начислена амортизация. Т.к. сумма амортизации больше суммы ежемесячного лизингового платежа, списание по лизинговому платежу не создается.

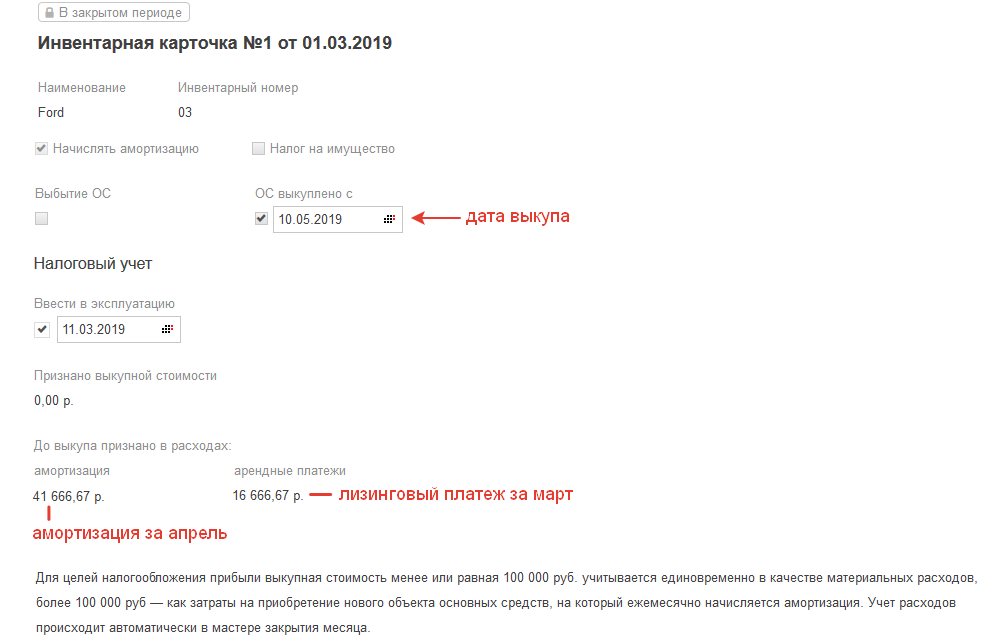

В месяце выкупа ОС перейдите в его инвентарную карточку и укажите дату выкупа.

В мастере закрытии месяца за май также начисляется ежемесячная амортизация в размере 41 666,67. Признается прочим расходом и оставшаяся часть по договору лизинга за вычетом выкупной стоимости в размере 300 000 = 500 000 (первоначальная стоимость) – 100 000 (выкупная стоимость) - 41 666,67 * 2 (амортизация) – 16 666,67(лизинговый платеж). Также учтется в расходах выкупная стоимость, равная 100 000 руб. как косвенный, материальный расход.

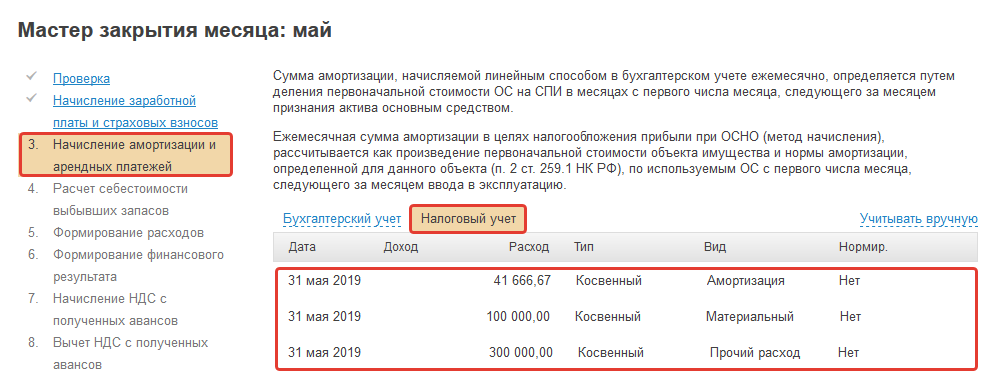

В итоге в расходы спишется первоначальная стоимость ОС, равная 500 000 = 16 666,67 (лизинговый платеж за март) + 41 666,67 * 2 (амортизация за апрель и май) + 300 000(сумма последнего начисления в месяце выкупа) + 100 000 (выкупная стоимость).

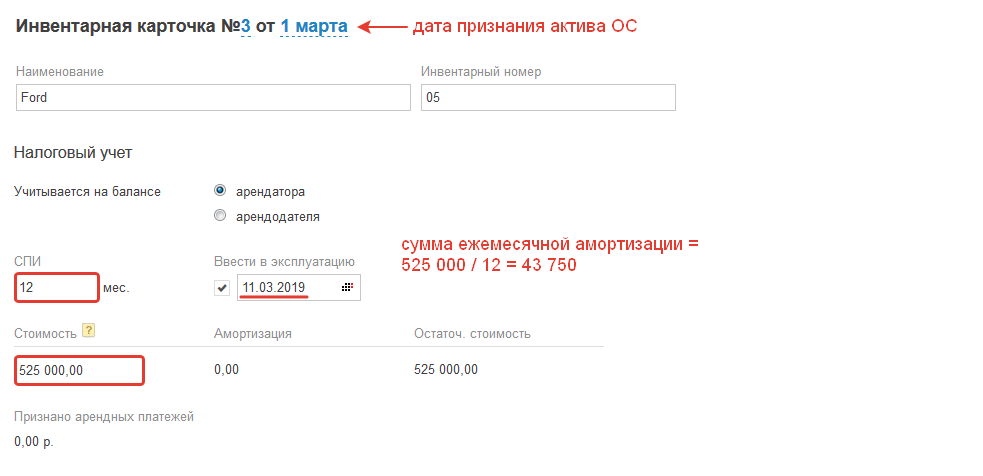

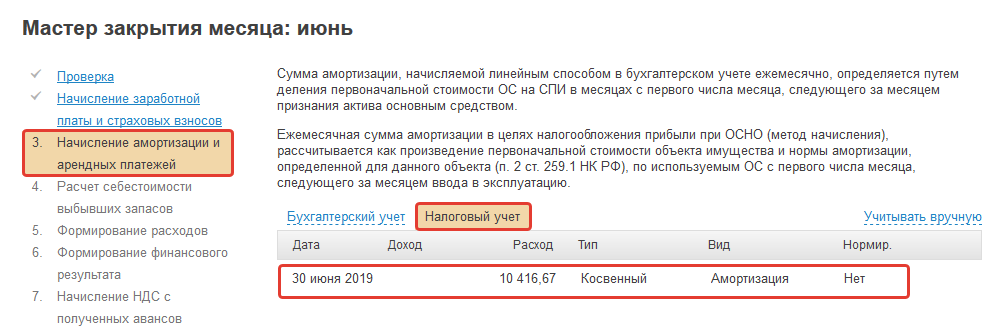

Договором предусмотрен выкуп имущества и сумма выкупа более 100 000 руб.

Пример. Согласно договора аренды (лизинга) - срок лизинга составляет 24 месяца, размер ежемесячного платежа составляет 20 тыс. руб. Договором предусмотрен выкуп. Сумма выкупа составляет 120 000 (в т.ч. НДС), сумма за вычетом НДС 100 000.

Размер ежемесячного лизингового платежа без НДС составит 20 0000 - 3 333,33 (НДС 20%) = 16 666,67.

Активы признаны основным средством 1 марта, ОС введено в эксплуатацию в этом же месяце - 11 марта. Для целей налогового учета СПИ составляет 12 месяцев.

Размер ежемесячной амортизации составит 525 000 / 12 = 43 750.

При закрытии марта будет признан в расходах ежемесячный лизинговый платеж.

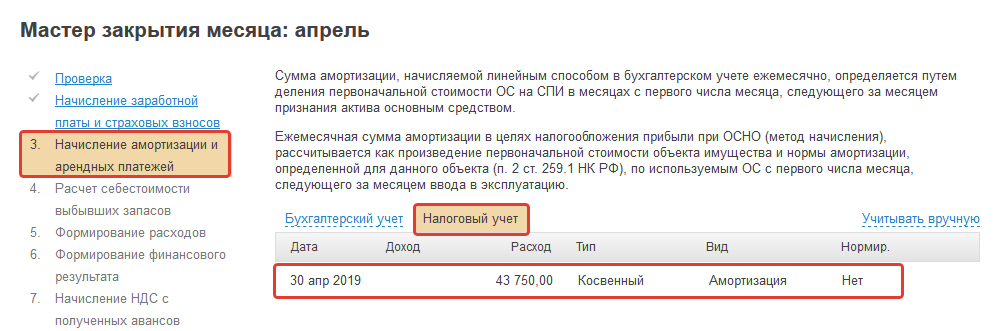

В мастере закрытии месяца за апрель уже будет начислена амортизация и, т.к. сумма амортизации больше суммы ежемесячного лизингового платежа, списание по лизинговому платежу не создается.

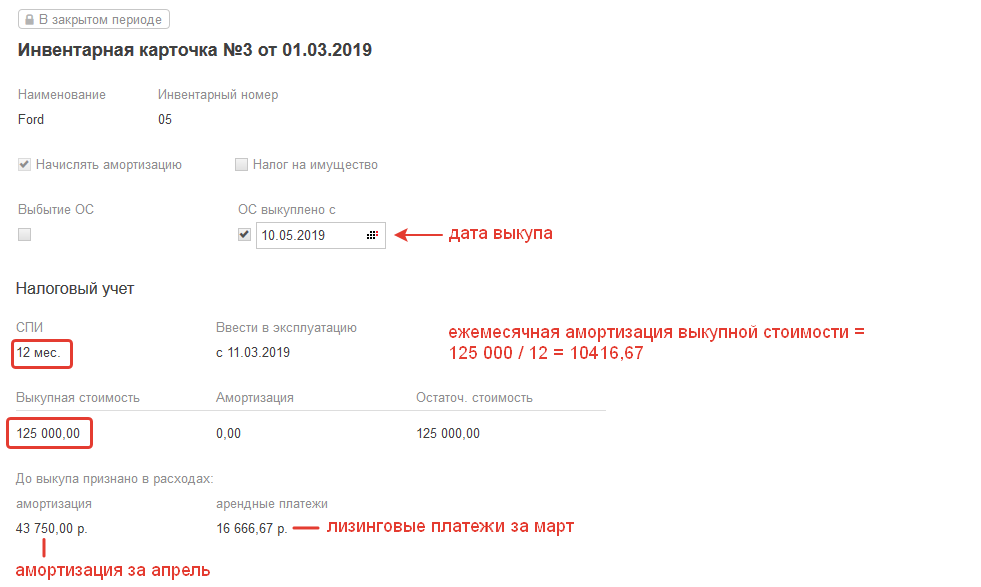

В месяце выкупа ОС перейдите в его инвентарную карточку и укажите дату выкупа.

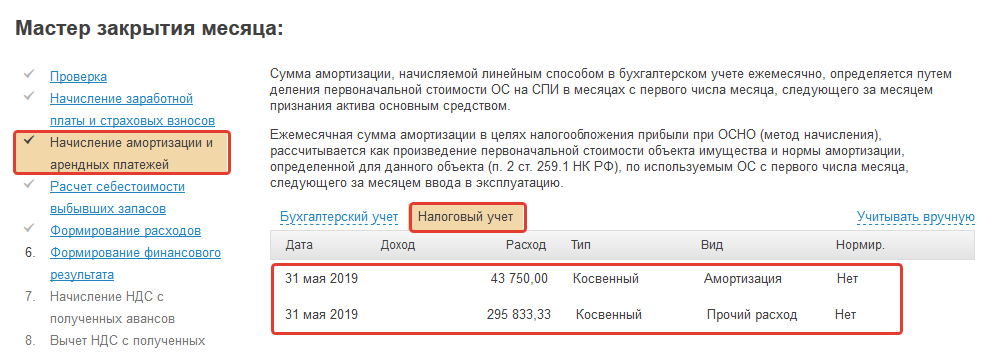

В мастере закрытии месяца за май также начисляется ежемесячная амортизация в размере 43 750 руб. А также признается прочим расходом оставшаяся часть по договору лизинга за вычетом выкупной стоимости в размере 295 833,33 = 525 000 (первоначальная стоимость) – 125 000 (выкупная стоимость) - 43 750 * 2 (амортизация) – 16 666,67(лизинговый платеж).

При закрытии последующих месяцев в течение СПИ будет начисляться амортизация на сумму выкупной стоимости в размере 10 416,67 = 125 000 / 12

В итоге в расходы спишется первоначальная стоимость ОС равная 525 000 = 16 666,67 (лизинговый платеж за март) + 43 750 * 2 (амортизация за апрель и май) + 295 833,33 (сумма последнего начисления в месяце выкупа) + 10 416,67 * 12 (выкупная стоимость)

Общее

Учет арендных платежей и аванса

Договором предусмотрен выкуп имущества и сумма выкупа менее или равна 100 000 руб.

Договором предусмотрен выкуп имущества и сумма выкупа более 100 000 руб.

При упрощенной системе налогообложения с объектом «доходы минус расходы» в расходах учитываются:

- арендные (лизинговые) платежи (кроме выкупной стоимости) на наиболее позднюю из дат: дата перечисления платежа или последнее число месяца, за который начислен платеж;

- выкупная стоимость — по окончании срока действия договора и при переходе к арендатору права собственности на лизинговое имущество. Если выкупная стоимость меньше или равна 100 000 рублей, то единовременно как материальные затраты; если больше 100 000 рублей — как затраты на приобретение нового объекта ОС;

- НДС по арендным (лизинговым) платежам и выкупной стоимости учитывается в расходах одновременно с платежами, к которым он относится.

Учет арендных платежей и аванса

Для отражения в сервисе авансового платежа, предусмотренного договором лизинга, создайте его в разделе "Деньги" как списание с типом "Оплата поставщику" , при этом в поле "По договору" укажите договор аренды(лизинга), затем сделайте привязку аванса с актом приема-передачи.

В мастере закрытия месяца на шаге "Начисление амортизации и арендных платежей" во вкладке "Налоговый учет" появится расход

на наименьшую из сумм: сумма уплаченного авансового платежа и сумма аванса, указанного в графике платежей в договоре.

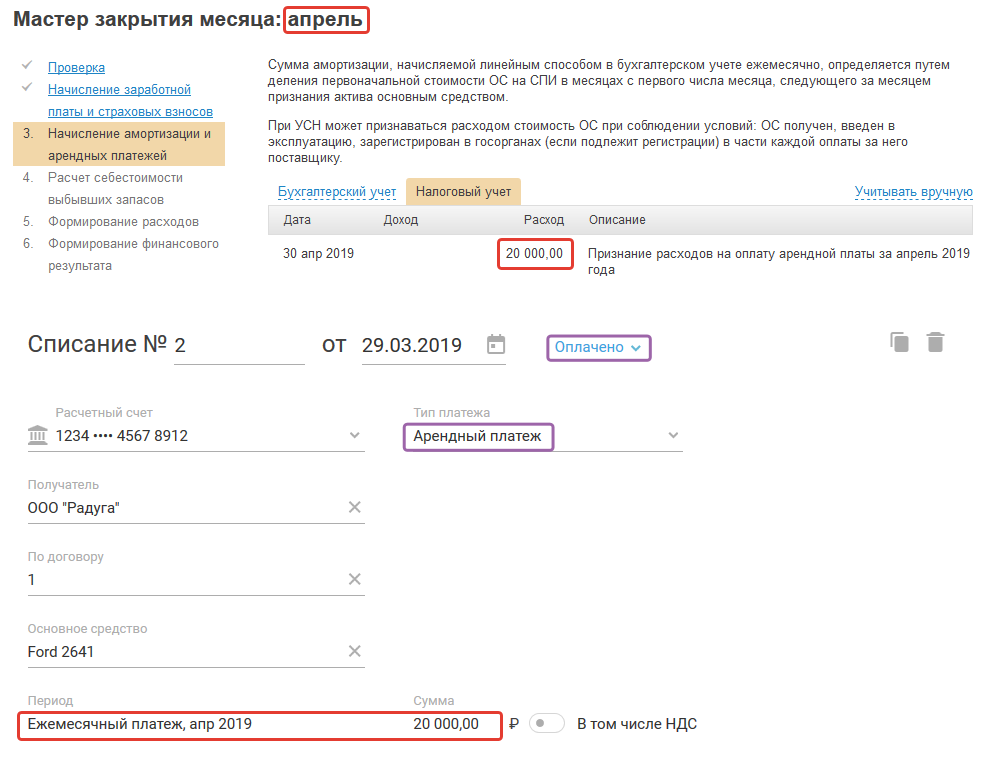

Для отражения в сервисе ежемесячного арендного платежа создайте в разделе "Деньги" списание с типом "Арендный платеж" и статусом "Оплачено" . В поле "По договору" укажите договор аренды (лизинга), в строке "Период" укажите период начисления. В мастере закрытия месяца на шаге "Начисление амортизации и арендных платежей" во вкладке "Налоговый учет" появится расход на наименьшую из сумм: сумма уплаченного арендного платежа и сумма арендного платежа по графику платежей в договоре.

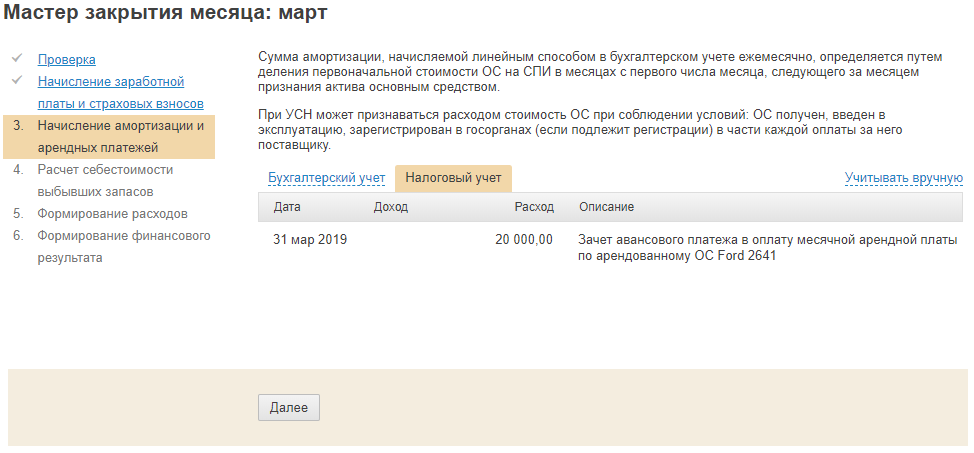

Договором предусмотрен выкуп имущества и сумма выкупа менее или равна 100 000 руб.

Рассмотрим на примере. В договоре активен переключатель "Выкуп" и сумма выкупа установлена в размере 100 000 руб.

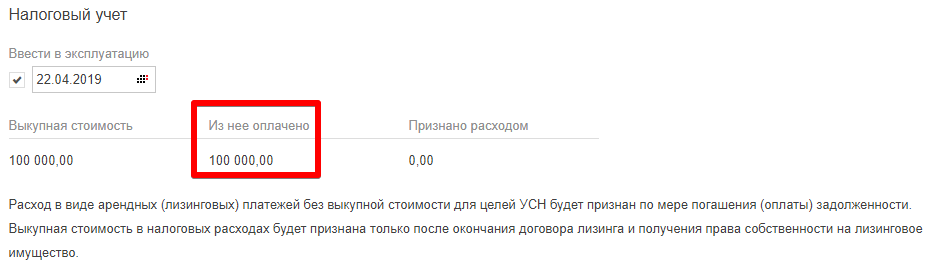

В инвентарной карточке указана дата выкупа — апрель. Той же датой ОС введено в эксплуатацию.

В инвентарной карточке в графе "Из нее оплачено" (блок "Налоговый учет" ) отображается сумма оплаченной выкупной стоимости — это сумма операций с типом "Арендный платеж" в разделе "Деньги", а также списаний с типом "Оплата поставщику", если авансовый платеж в графике платежей был засчитан в счет уплаты выкупной стоимости.

Выкупная стоимость учитывается в расходах на УСН "доходы минус расходы" по окончании срока действия договора и при переходе к арендатору права собственности на лизинговое имущество. В мастере закрытия месяца на шаге "Начисление амортизации и арендных платежей" во вкладке "Налоговый учет" появится расход на всю сумму выкупа датой выкупа.

После закрытия месяца расход отразится инвентарной карточке в блоке "Налоговый учет" .

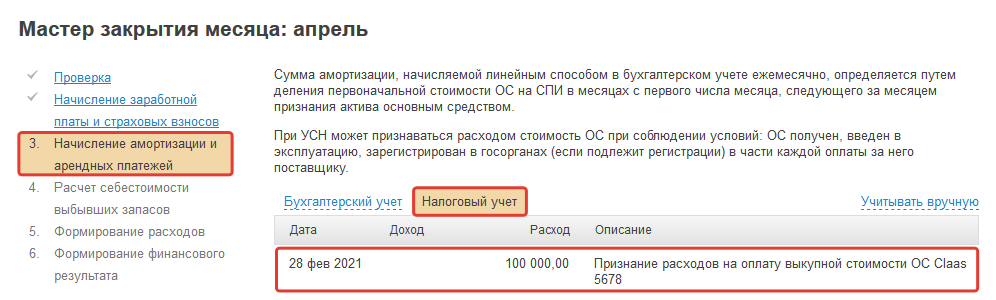

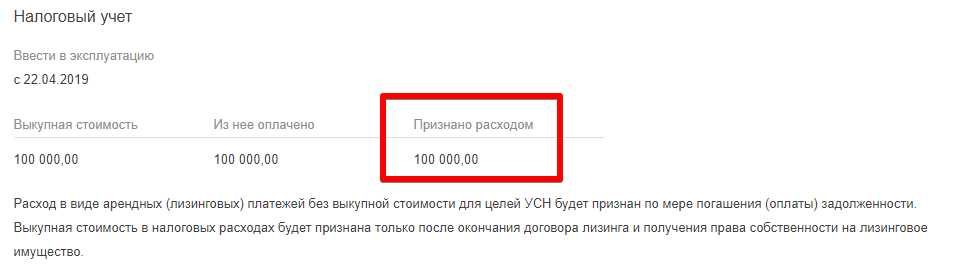

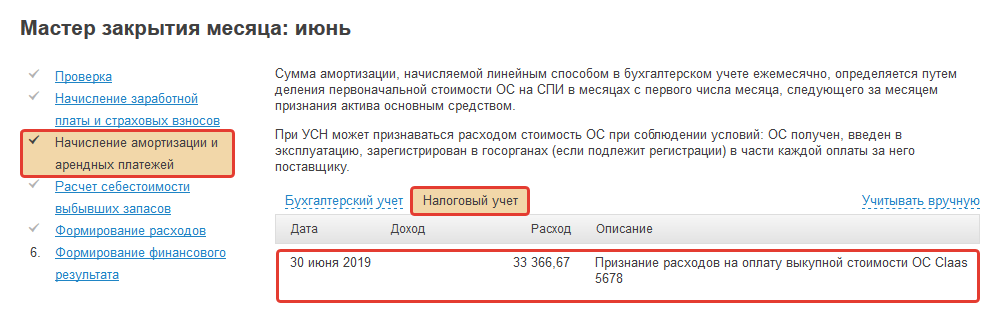

Договором предусмотрен выкуп имущества и сумма выкупа более 100 000 руб.

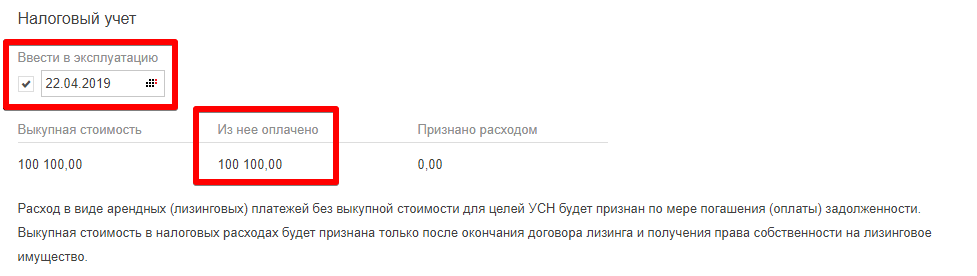

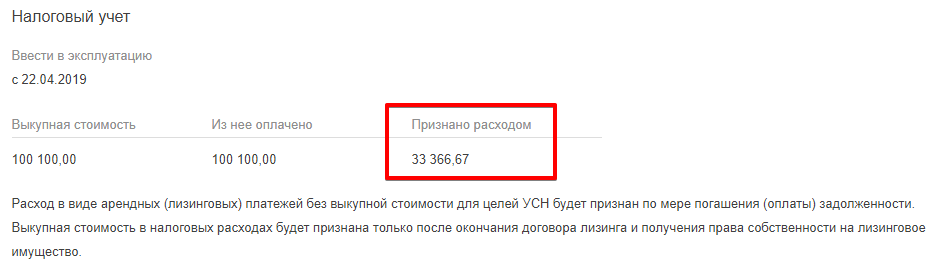

Рассмотрим на примере. В договоре активен переключатель "Выкуп" и сумма выкупа установлена в размере 100 100 руб.

В инвентарной карточке указана дата выкупа - апрель. Той же датой ОС введено в эксплуатацию.

В инвентарной карточке в графе "Из нее оплачено" (блок "Налоговый учет") отображается сумма оплаченной выкупной стоимости — это сумма операций с типом "Арендный платеж" в разделе "Деньги", а также списаний с типом "Оплата поставщику", если авансовый платеж в графике платежей был засчитан в счет уплаты выкупной стоимости.

Расход признается поквартально в течение года, начиная с того квартала в котором ОС было выкуплено, введено в эксплуатацию, при условии, что выкупная стоимость была оплачена.

В рассматриваемом примере дата выкупа ОС - 22.04.2019 этим же числом ОС было введено в эксплуатацию. Выкупная стоимость была оплачена по окончании срока договора аренды (лизинга) — 20.04.2019. Так как все условия, необходимые для признания расхода наступили во втором квартале, то первый расход пройдет 30 июня при закрытии месяца на сумму 100 100,00 / 3 = 33 366,67 руб.

И так каждый квартал до конца года.

После закрытия месяца расход отразится в инвентарной карточке в блоке "Налоговый учет".

Предмет аренды не признается в качестве ППА

Арендатор вправе не признавать предмет аренды в качестве ППА (права пользования активом), если:

- срок аренды не больше 12 месяцев с даты передачи объекта аренды;

- рыночная стоимость объекта аренды без учёта износа не больше 300 тысяч рублей;

- организация имеет право применять упрощённые способы ведения бухгалтерского учёта (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

При этом должны быть выполнены одновременно следующие условия:

- договором не предусмотрен переход права собственности на предмет аренды к арендатору;

- отсутствует возможность выкупа арендатором предмета аренды по цене значительно ниже его справедливой стоимости на дату выкупа;

- предмет аренды не предполагается предоставлять в субаренду.

В этом случае арендатор учитывает арендные платежи равномерно в течение срока аренды как расход.

Вы работаете на ОСНО

Вы работаете на УСН

1. Создайте в сервисе договор аренды (лизинга). Подробное описание можно посмотреть в этой же инструкции.

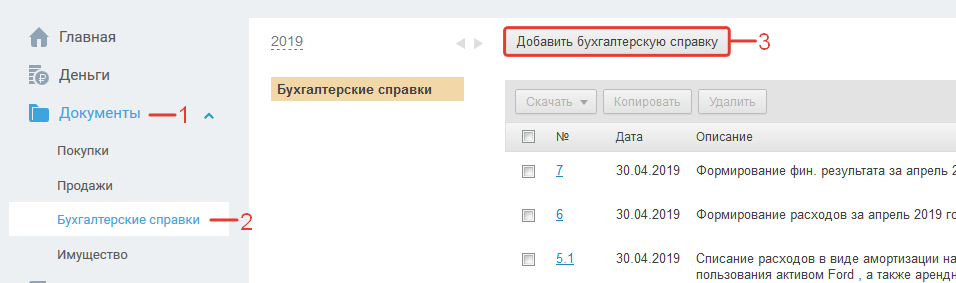

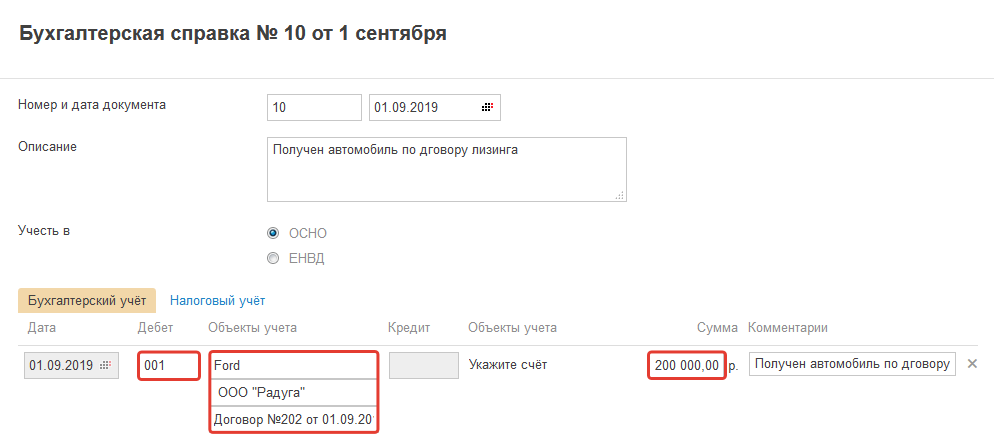

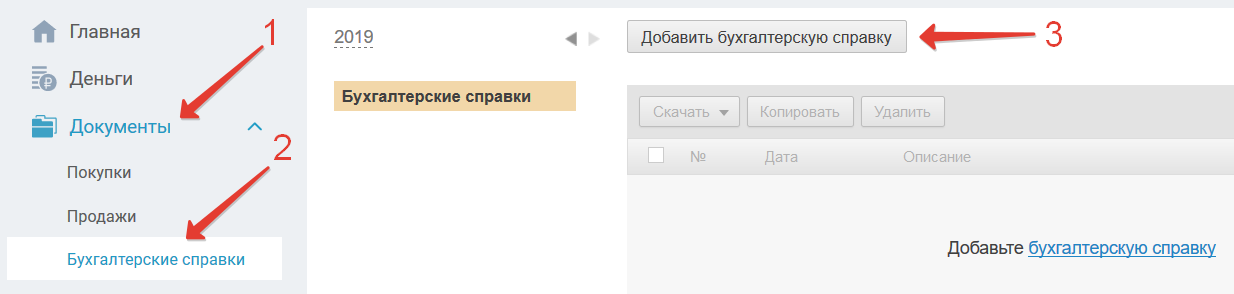

2. Получение арендованного основного средства отразите бухгалтерской справкой. Для этого перейдите в раздел "Документы → Бухгалтерские справки" и нажмите на кнопку "Добавить бухгалтерскую справку".

В открывшемся окне в графе "Дебет" укажите счет 001 "Арендованные основные средства". В качестве объектов аналитического учета (cубконто) к данном у счету введите:

– название ОС;

– наименование лизингодателя;

– реквизиты (номер и дату) договора (тип договора "Аренда (лизинг)").

Сумма проводки — общая сумма платежей по договору аренды (лизинга).

После заполнения всех полей бух справки нажмите на кнопку "Сохранить".

3. Если по договору предусмотрено перечисление авансового платежа, то отразите его как списание с типом "оплата поставщику". Выключите переключатель "Основной контрагент".

4. Ежемесячно при получении входящего счета-фактуры создайте в сервисе счет-фактуру для принятия НДС к вычету, а также бухгалтерскую справку на начисление арендной платы (последним числом месяца, на сумму, указанную в счете-фактуре).

Бухгалтерский учет

1) Проводка по начислению арендной платы

По дебету выберите счет учета затрат:

— 20, 26, 44 если объект аренды используется при производстве или продаже продукции, реализации товаров, выполнении работ, оказании услуг;

— 91.02 если объект аренды не используется при производстве или продаже продукции, реализации товаров, выполнении работ, оказании услуг.

По кредиту укажите счет 76.08. В качестве объектов аналитического учета (cубконто) к данном у счету введите контрагента — лизингодателя и договор аренды (лизинга).

Сумма — сумма арендной платы за месяц без НДС.

2) Проводка по отражению НДС

"Входной" НДС по арендной плате отразите проводкой 19.04 — 76.08.

В качестве объектов аналитического учета (cубконто) к счету 19.04 введите контрагента — лизингодателя и созданный ранее счет-фактуру, а к счету 76.08 — лизингодателя и договор аренды.

3) Проводка по зачету предоплаты в оплату арендных платежей

Если по договору аренды (лизинга) авансовый платеж засчитывается в счет уплаты арендного платежа за конкретный месяц, то совместно с проводкой на начисление платежа за этот месяц отразите дополнительно проводку: 76.08 — 76.05 на сумму зачета.

Налоговый учет

В налоговом учете отразите косвенный прочий не нормируемый расход на сумму начисленной арендной платы без НДС.

5. Уплаченные арендные платежи отразите в разделе "Деньги" как списание с типом "Арендный платеж".

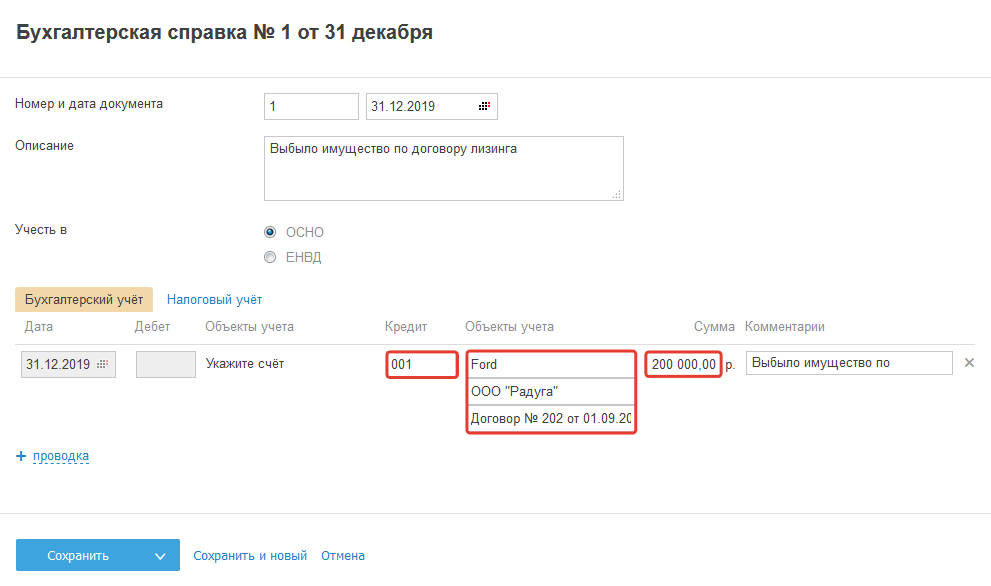

6. Возврат арендованного имущества отразите бухгалтерской справкой по кредите счета 001 «Арендованные основные средства» в общей сумме платежей, указанной в договоре лизинга.

Отражать лизинговое имущество в учете нужно:

– за балансом – в части получения предмета лизинга;

– на балансе (с использованием дебета счетов учета затрат и кредита счета 60 "Расчеты с поставщиками и подрядчиками" или счета 76 "Расчеты с разными дебиторами и кредиторами") – в части расчетов по лизинговым платежам.

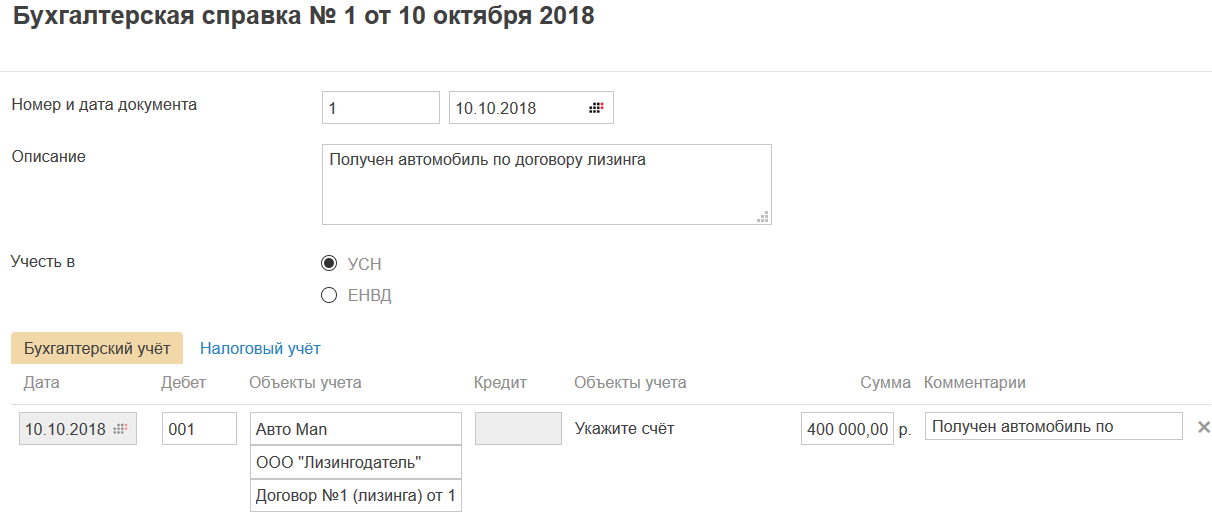

1. Получение предмета лизинга отразите на забалансовом счете 001 "Арендованные основные средства" в общей сумме платежей, указанной в договоре лизинга.

Для этого в разделе Документы сформируйте бух. справку с проводкой: Дебет 001 - на стоимость автомобиля по договору лизинга.

В качестве объектов аналитического учета (cубконто) к данному счету введите:

– название ОС;

– наименование лизингодателя;

– реквизиты (номер и дату) договора лизинга (по умолчанию будет проставлен "основной договор").

Блок налоговый учет не заполняйте.

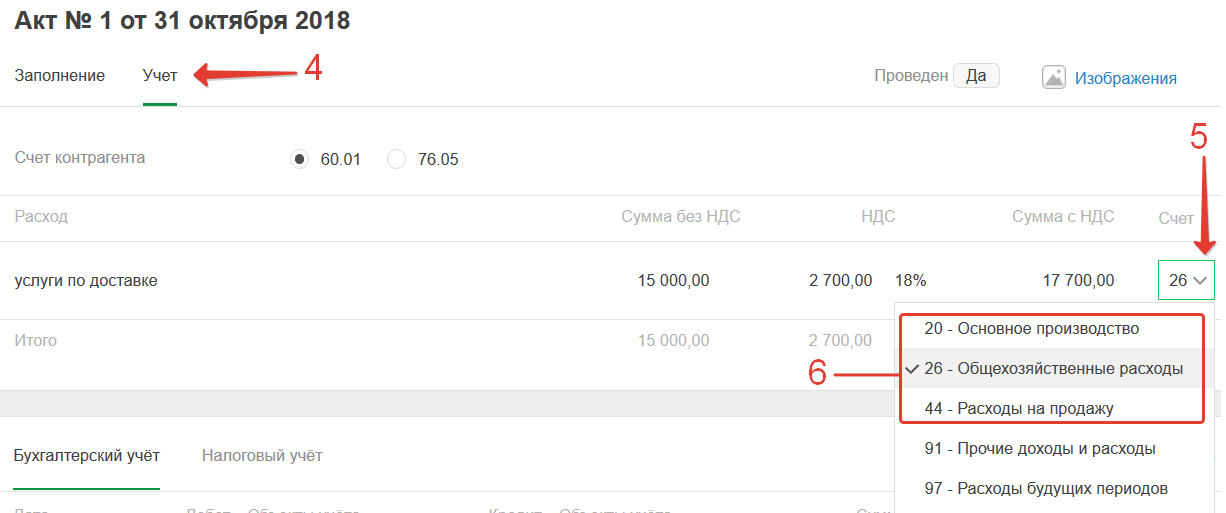

2. Расходы, связанные с получением лизингового имущества, но не включаемые в его первоначальную стоимость, которые, согласно договору или закону, должен оплатить лизингополучатель (например, услуги по перевозке, страховка, сигнализация и т.д.), нужно отразить в бух. учете таким образом:

- оплату данных расходов отразите в разделе Деньги - Списание с типом "оплата поставщику"

- для признания расходов сформируйте в разделе Документы - Покупки - Акты с проводкой:

Дт 20 (26,44) - Кт 60.01.

3. Начисление и уплату лизинговых платежей отразите:

- оплата, в разделе Деньги - Списание с типом "оплата поставщику"

- признание расходов, в разделе Документы - Покупки - Акты с проводкой:

Дт 20 (26,44) - Кт 60.01.

Несмотря на то, что лизингодатель не выставляет акт, а предоставляет Вам только счета-фактуры, в сервисе акты на сумму лизингового платежа отражать нужно.

Внести акт в сервис можно с реквизитами (номером и датой) счета-фактуры.

На основании отраженных в сервисе данных в бух. и налоговом учете (для УСН 15%) вы сможете признать расходы на оплату лизингового имущества.