Как разобраться в документах от налоговой

Общая информация

Чтобы проконтролировать уплаченные налоги (штрафы, пени) или получить информацию об имеющихся переплатах/недоимках по налогам, а также сумме начисленных штрафных санкций, следует запросить данные из ФНС.

Запросить их можно:

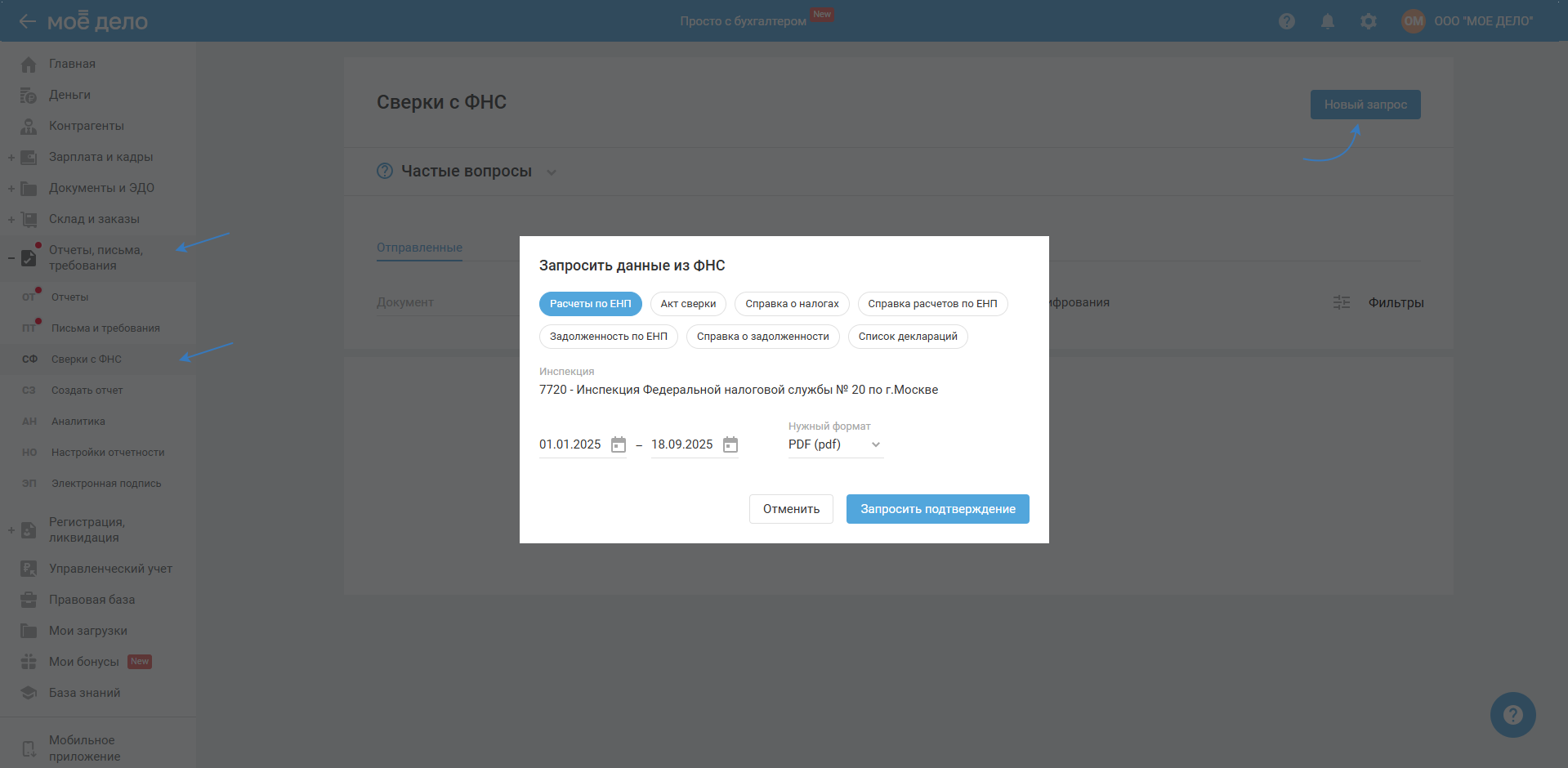

1. Электронно через сервис «Моё дело» в случае подключенной ЭП. Для этого пройдите в раздел «Отчёты, письма, требования — Сверки с ФНС» и нажмите на кнопку «Новый запрос»:

Далее выберите тип запроса:

- Расчёты по ЕНП

- Акт сверки

- Справка о налогах

- Справка расчётов по ЕНП

- Задолженность по ЕНП

- Справка о задолженности

- Список деклараций

2. По телекоммуникационным каналам связи.

3. Через личный кабинет налогоплательщика.

4. При личном обращении в инспекцию в письменном виде непосредственно вами (вашим представителем) или по почте. Данные документы следует запрашивать в налоговой по юридическому адресу ООО или месту регистрации ИП.

Начиная с 2023 г.

Расчёты по ЕНП

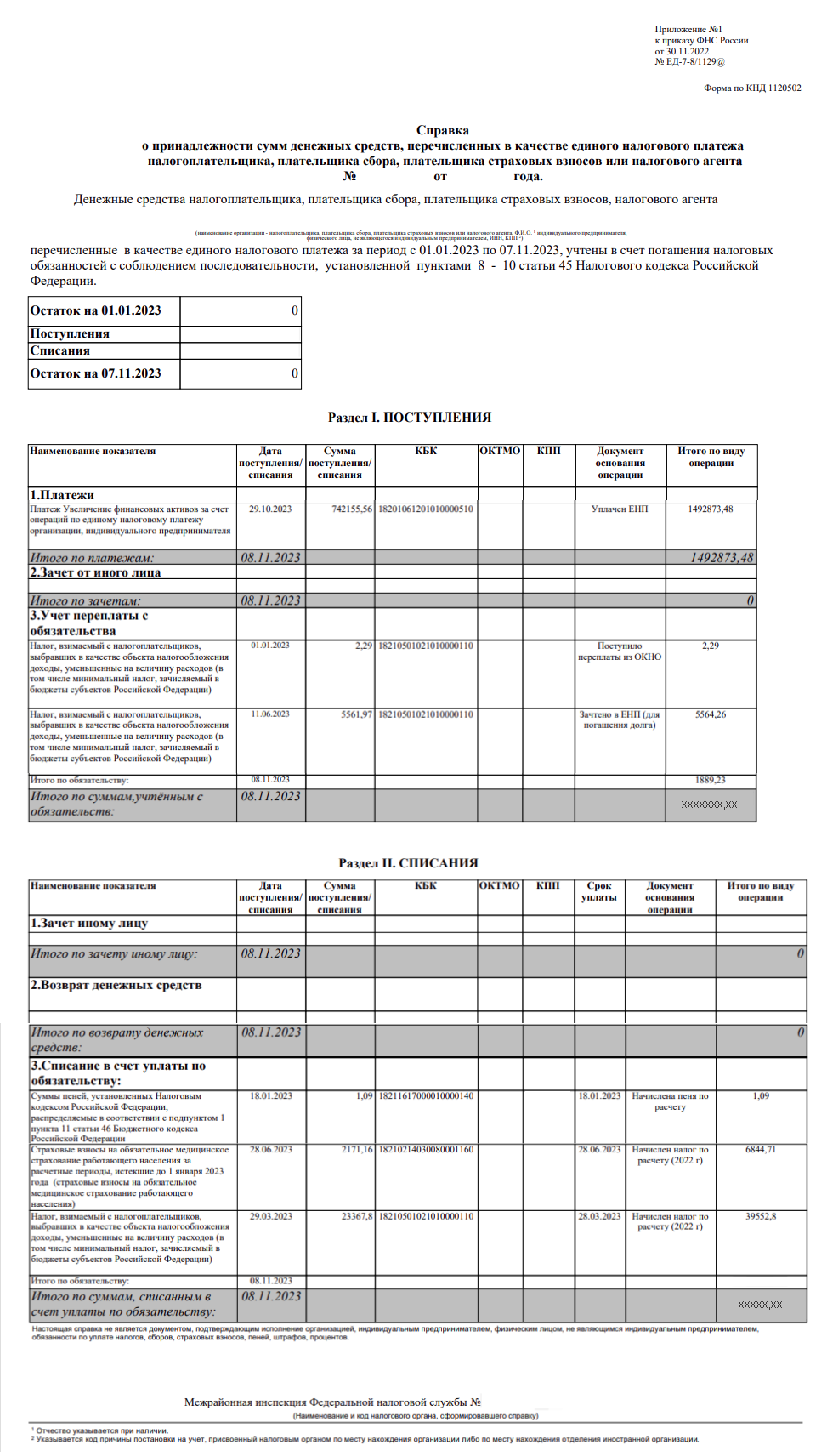

Справка о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента. Форма по КНД 1120502.

Справка содержит сведения обо всех денежных средствах, поступивших и признаваемых в качестве ЕНП, с указанием их принадлежности, определённой на дату формирования справки.

Образец:

Документ будет сформирован налоговым органом в течение 5 рабочих дней.

Справку о принадлежности денег, перечисленных в качестве ЕНП, можно получить за период, не превышающий 3 лет, предшествующих дню поступления заявления в ИФНС.

Эта справка на дату формирования содержит сведения, детализированные в разрезе дат, сумм, налогов, ОКТМО, КПП и документов — оснований операций, обо всех средствах:

- поступивших на единый налоговый счёт в качестве ЕНП или приравненных к ЕНП. Поступившие средства приводятся в разделе I «Поступления» справки. В их числе и поступления от третьих лиц, и сведения о возвращённых переплатах по налогам, которые не входят в единый налоговый платёж;

- распределённых в счёт конкретных налогов и взносов или по другим основаниям, списанных с единого налогового счёта. Все они указываются в разделе II «Списания» справки. Здесь представлена информация о погашенных суммах налогов, взносов, штрафов, пеней, о зачётах в счёт предстоящей уплаты или иному лицу и о возвратах положительного сальдо.

Обратите внимание на то, что эта справка не является подтверждением исполнения обязанности по уплате налогов и взносов.

Акт сверки

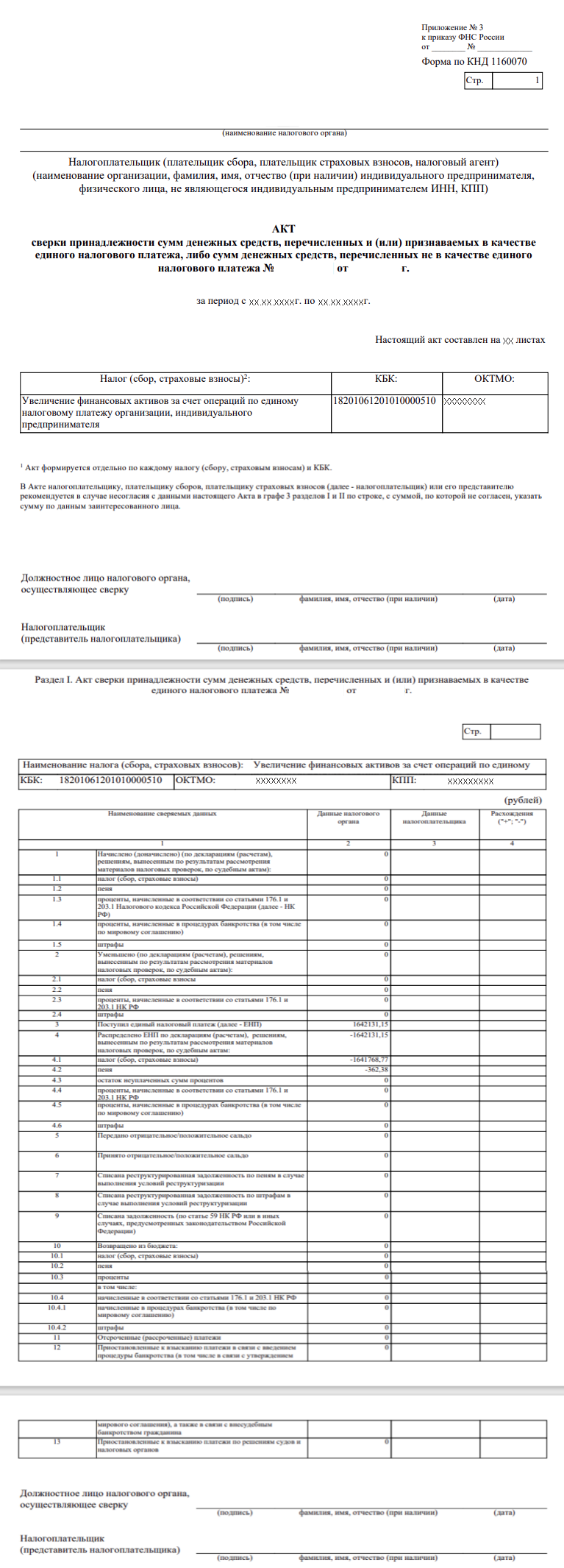

Акт сверки принадлежности сумм денежных средств, перечисленных и (или) признаваемых в качестве единого налогового платежа, либо сумм денежных средств, перечисленных не в качестве единого налогового платежа. Форма по КНД 1160070.

Прежде всего отметим, что акт сверки с налоговой на бумажном носителе может отличаться от электронного варианта, который можно получить в сервисе Моё дело.

Акт формирует налоговая отдельно по каждому налогу (сбору, страховым взносам) и КБК на запрошенную дату.

Для чего запрашивается акт сверки:

- контроль расчётов с бюджетом перед составлением годовой отчётности;

- предотвращение возникновения штрафных санкций и переплат;

- получение кредита, лицензии или участие в сделке;

- сверка расчётов при снятии с учёта в налоговом органе.

Образец:

ФНС направляет акт сверки в течение:

- 5 рабочих дней с даты регистрации заявления на бумажном носителе;

- 3 рабочих дней, если заявление подано в электронном виде.

Положительное значение в таблице — это переплата, отрицательное — это задолженность. Если в таблице нули, то никто никому не должен.

Если в акте сверки есть отрицательное сальдо, то это задолженность. Сформировать платёжное поручение на уплату долга можно по инструкции.

Если в акте вы видите непонятные суммы задолженности и переплаты, то запросив выписку по расчётам с бюджетом, можно разобраться откуда они.

Не спешите возвращать переплату. Часто по страховым взносам за ИП возникает положительное сальдо, так как взносы платятся в течение года, а зачёт этих сумм происходит намного позже, после отчётного периода и представленной декларации.

В акте сверки есть рекомендация, как действовать в случае несогласия с данными акта: в графе 3 разделов I и II по строке с суммой, с которой вы не согласны, указать сумму по вашим данным.

При выявлении расхождений в акте сверки принадлежности денежных средств, перечисленных и (или) признаваемых в качестве ЕНП и не в качестве ЕНП, следует направить в налоговую инспекцию по месту учёта:

- Обращение в свободной форме.

- Подтверждающие документы.

- Соответствующие пояснения (при наличии).

Налоговый орган в общем случае направит вам ответ о результатах рассмотрения разногласий в течение 30 календарных дней с момента регистрации обращения (Информация ФНС России от 14.03.2023).

Справка о налогах

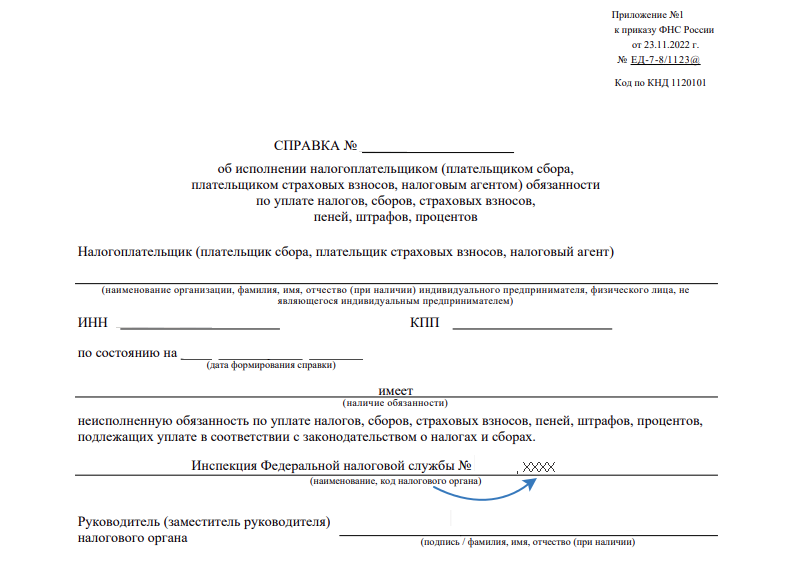

Справка об исполнении налогоплательщиком (плательщиком сбора, плательщиком страховых взносов, налоговым агентом) обязанности по уплате налогов, сборов, страховых взносов, пеней, штрафов, процентов. Форма по КНД 1120101.

В справке указываются данные о наличии или отсутствии у налогоплательщика задолженности перед бюджетом на конкретную дату без расшифровки обязательств.

Справка об исполнении обязанности по уплате налогов выдаётся налоговым органом и может потребоваться, например, для подтверждения погашения задолженности по налогам (пп. 10 п. 1 ст. 32 НК РФ).

Если хоть небольшая задолженность перед бюджетом у вас имеется, то инспекция выдаст справку с записью о наличии долга. Поэтому разумно заказывать такую справку после полной уплаты всех налогов и недоимок.

Образец:

Справка представляется в течение 10 рабочих дней со дня поступления в налоговый орган запроса. Она формируется по данным информационных ресурсов инспекций ФНС России в целом по всем налогам, сборам, пеням, штрафам, процентам, подлежащим уплате.

В справке делается запись «не имеет неисполненную обязанность по уплате налогов, сборов, пеней, штрафов, процентов, подлежащих уплате в соответствии с законодательством о налогах и сборах» в случае отсутствия недоимки, начисленных, но не уплаченных пеней, штрафов, процентов, за исключением сумм (п. 118 Административного регламента):

• на которые предоставлены отсрочка (рассрочка), инвестиционный налоговый кредит;

• которые реструктурированы;

• по которым есть вступившее в законную силу решение суда о признании обязанности по уплате этих сумм исполненной.

Если у вас есть неисполненная обязанность по уплате налогов, сборов, пеней, штрафов или процентов, в приложении к справке указываются коды инспекций ФНС России, по справкам которых вы имеете такую обязанность (п. п. 122, 136 Административного регламента).

При наличии оснований для отказа в выдаче (направлении) справки вы получите соответствующее письмо (уведомление). К таким основаниям, в частности, относится отсутствие вашей подписи (усиленной квалифицированной электронной подписи) (пп. 1, 3 п. 18, п. п. 126, 85, 120, 135, пп. 2 п. 127, пп. 2 п. 139 Административного регламента).

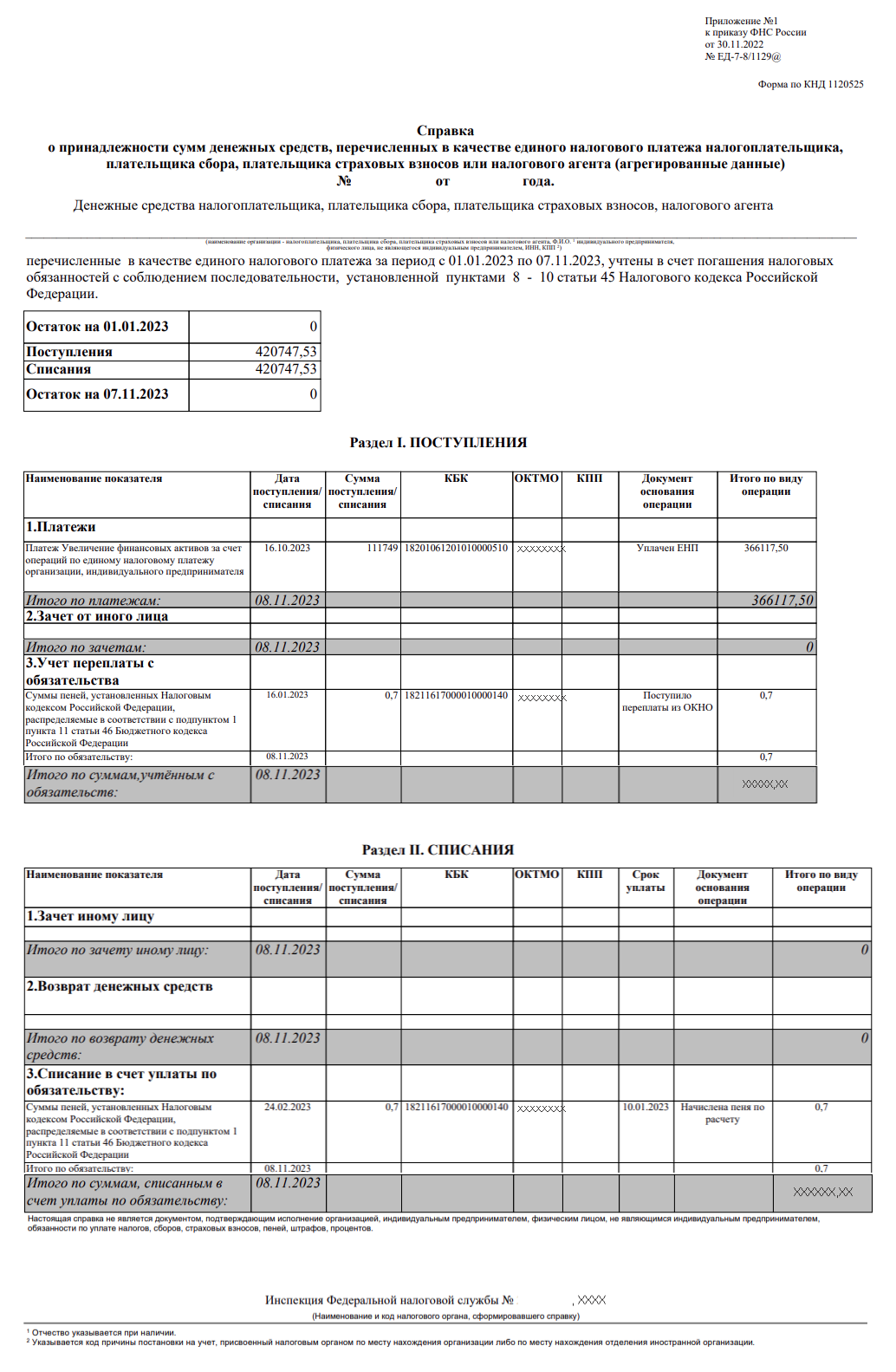

Справка расчётов по ЕНП

Справка о принадлежности сумм денежных средств, перечисленных в качестве единого налогового платежа налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента (агрегированные данные). Форма по КНД 1120525.

Такие агрегированные данные покажут общую сумму, зачтённую в конкретный налог или взносы за день.

Для получения справки подаётся соответствующее заявление (форма по КНД 1166507).

Образец:

Срок предоставления налоговым органом справки не установлен.

Справка отражает сведения обо всех перечислениях за день, общей суммой по каждому налогу. Эта справка, по сути, является упрощённой версией справки о принадлежности сумм ЕНП (утверждённой Приказом ФНС России от 30.11.2022 № ЕД-7-8/1129@).

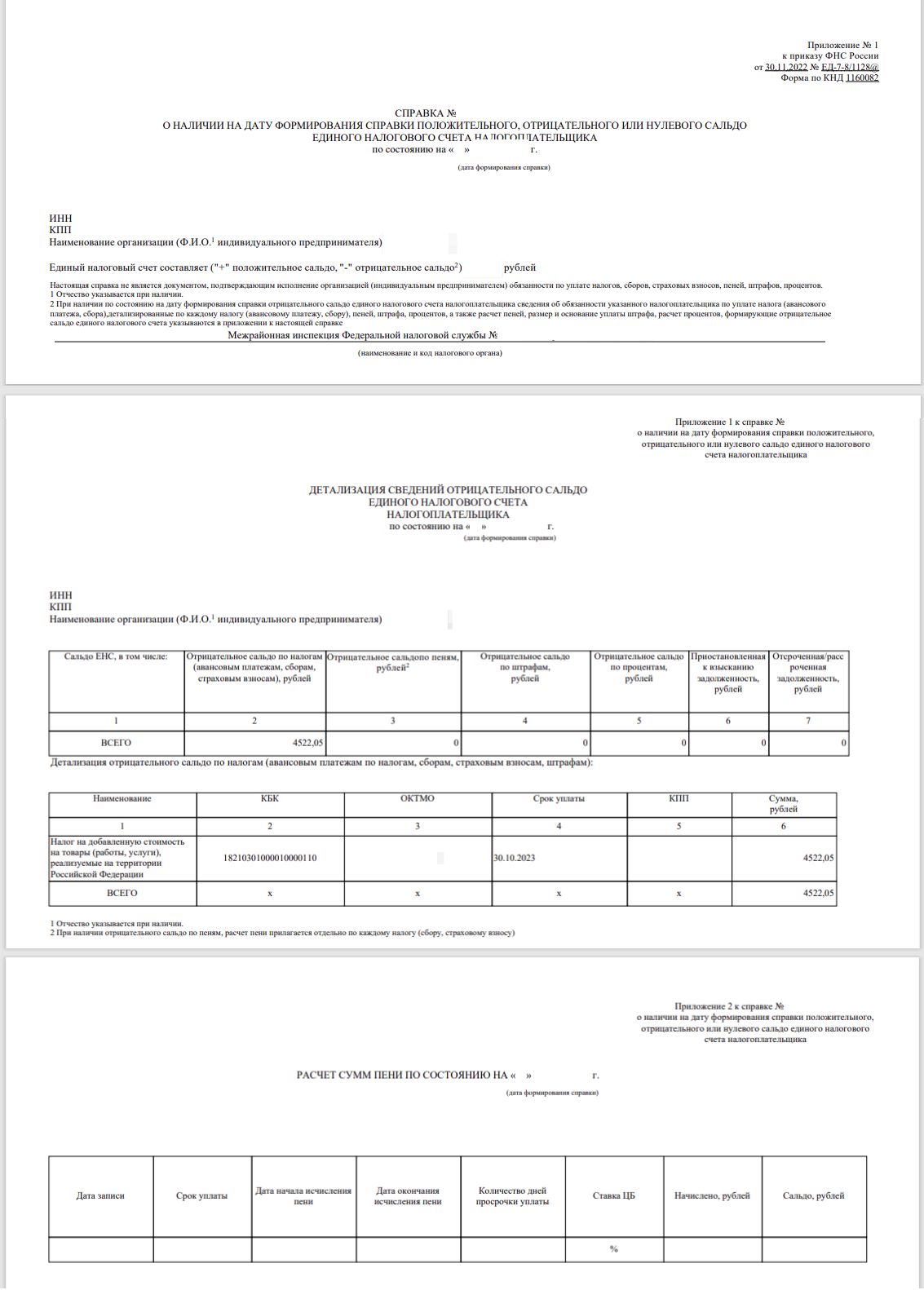

Задолженность по ЕНП

Справка о наличии по состоянию на дату формирования справки положительного, отрицательного или нулевого сальдо единого налогового счёта налогоплательщика, плательщика сбора или налогового агента. Форма по КНД 1160082.

Для чего запрашивается задолженность по ЕНП:

- контроль правильности уплаты налогов;

- выявление недоимки или переплаты по платежам;

- получение кредита, лицензии или участие в сделке.

Образец:

Справка формируется налоговым органом в течение 5 рабочих дней.

Сальдо в справке указывается общей суммой по всем налогам, сборам и платежам.

Если сальдо отрицательное, то в полученной справке вы увидите саму сумму сальдо и её детализацию в разрезе задолженности по уплате налогов (авансовых платежей, страховых взносов, пеней, штрафов и пр.) на дату формирования справки.

Если на дату формирования справки начислены пени, то к справке будет приложен их расчёт. В нём будут приведены сроки уплаты период недоимки, ключевая ставка Банка России и начисленная сумма пеней.

Справка о принадлежности сумм денежных средств, перечисленных в качестве ЕНП, может быть сформирована не более чем за три года, предшествующие дню поступления соответствующего запроса. В ней указываются сведения о всех поступивших денежных средствах с указанием их принадлежности, определённой на дату формирования справки.

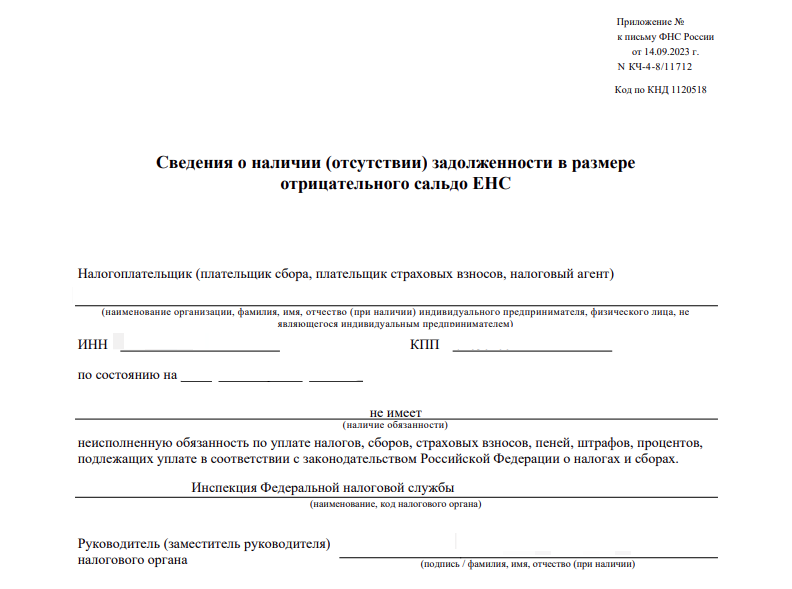

Справка о задолженности

Сведения о наличии (отсутствии) задолженности в размере отрицательного сальдо ЕНС. Код по КНД 1120518.

Эта справка позволит налогоплательщикам получать сведения о наличии (отсутствии) налогового долга по состоянию на конкретную дату.

Для получения справки подаётся соответствующее заявление (форма по КНД 1166507).

Образец:

Сведения о наличии (отсутствии) задолженности в размере отрицательного сальдо ЕНС будут подтверждать, что у налогоплательщика нет задолженности на нужную дату.

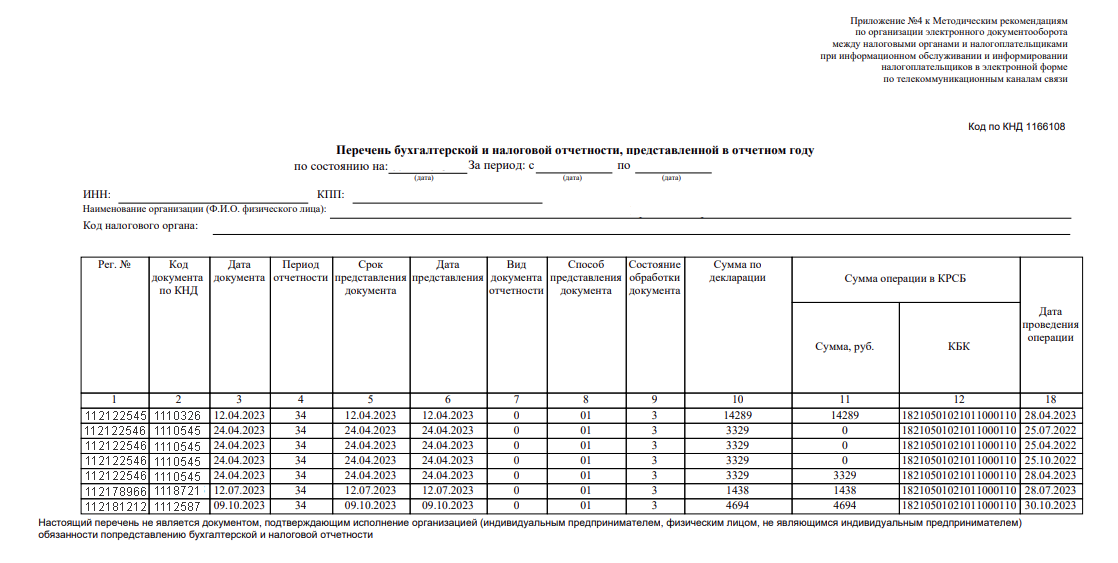

Список деклараций

Перечень бухгалтерской и налоговой отчётности, представленной в отчётном году. Код по КНД 1166108.

Для чего запрашивается список деклараций:

- принятие дел от предшественника;

- текущий самоконтроль;

- контроль со стороны кредитора за налоговой дисциплиной заёмщика.

Образец:

В документе отражается список форм налоговых и бухгалтерских документов, которые были представлены плательщиком за запрашиваемый период (год).

До 2023 г.

Обратите внимание. «Справка о состоянии расчетов по налогам, сборам, страховым взносам, пеням, штрафам, процентам» и выписки из лицевых счетов с 1 января 2023 года налоговым органом не формируется.

Каждый из документов служит для своей цели:

1. В выписке по расчётам с бюджетом за запрошенный период отражаются:

- уплаченные налоги, штрафы или пени;

- начисленные налоги по уже сданным декларациям;

- начисленные налоги и штрафные санкции по результату проверки (камеральной/выездной);

- сальдо расчётов на начало запрошенного периода.

2. В справке о состоянии расчётов с бюджетом на запрошенную дату отражается итоговая сумма задолженности/переплаты:

- по налогам;

- пеням;

- штрафам.

Таким образом, основное отличие справки о состоянии расчётов с бюджетом от выписки, в том, что в справке по выбранному налогу отражается уже результат всех данных проведенных по базе инспекции, без детализации текущих операций. Поэтому при получении выписки или справки, если в них отражается неправильная сумма налога, задолженности или переплаты (которой по данным учёта быть не должно), ее данные рекомендуется согласовывать с отделом урегулирования задолженности или с отделом камеральных проверок налоговой инспекции путем проведения отдельной сверки данных.

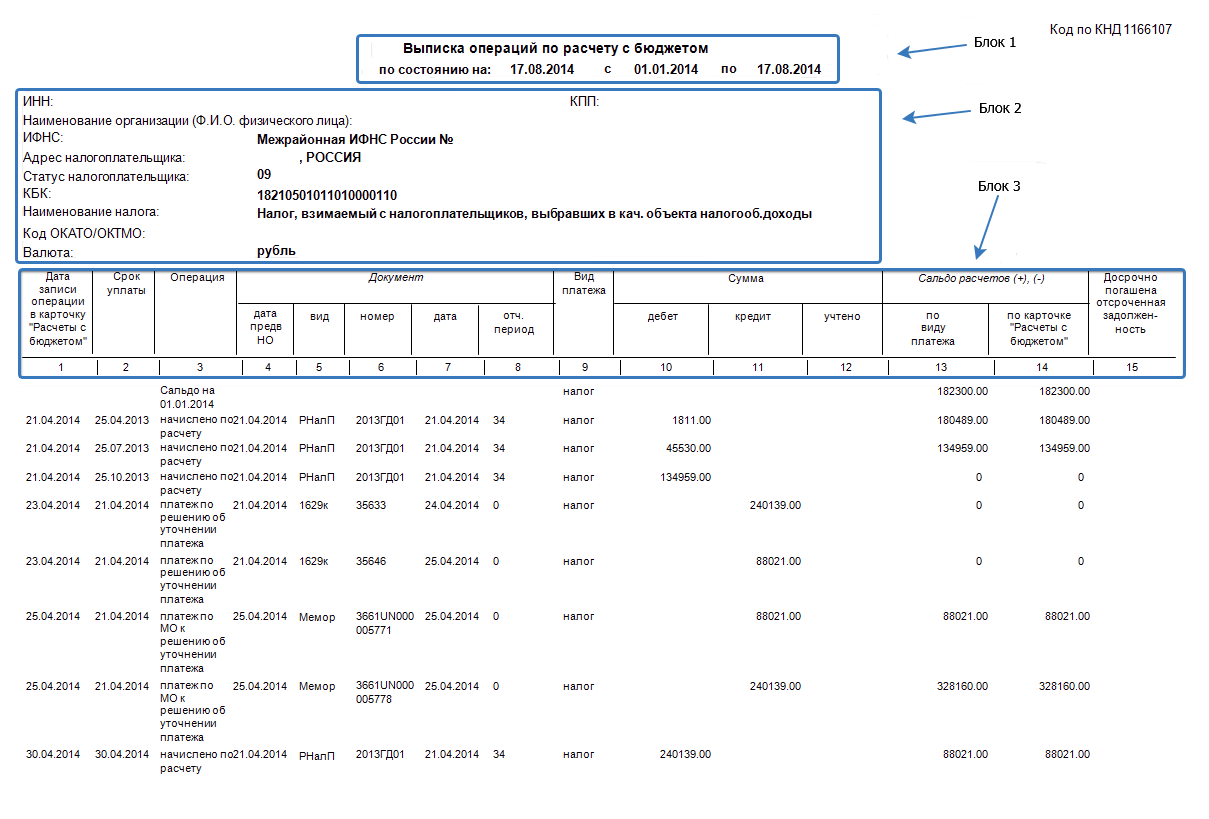

Выписка по расчётам с бюджетом

Форма данной выписки утверждена в Приложении № 4 Приказ ФНС России от 13.06.2013 N ММВ-7-6/196@. В полученном документе отражаются данные за период запроса. Информация в нем указывается в форме перечня учтенных инспекцией операций, которые формируются на основании следующих налоговых документов:

- сданных деклараций,

- решений камеральных налоговых проверок,

- решений выездных налоговых проверок,

- решений судебных органов,

- расчётных платежных документов,

- заключений на возврат и зачёт,

- других документов, содержащих операции по расчётам с бюджетом, и расчётов пени за несвоевременную уплату налогов и процентов за пользование бюджетными средствами.

Операции в выписки по расчётам с бюджетом размещаются в хронологическом порядке (по дате записи операции в электронной карточке ФНС «Расчёты с бюджетом»).

Образец:

Структура информации в выписке следующая:

Блок 1

В данном блоке указывается:

- период запрошенной выписки;

- дата, на которую сформирован сам документ.

Блок 2

В данном блоке отражается информация расчётам с бюджетом, в соответствии с:

- ИНН;

- КПП (для юридических лиц);

- КБК;

- ОКАТО;

- виду налога;

- статусу налогоплательщика (ИП/ООО).

Блок 3

Данный блок содержит расшифровку показателей, отраженных в выписки по ряду параметров, которые приведены в отдельных колонках. Подробнее о них информация представлена ниже.

В колонке «Дата записи операции в карточку «Расчёты с бюджетом» указывается дата занесения данных в базу инспекции.

В колонке «Срок уплаты» указывается законодательно установленный срок уплаты налога (авансового платежа).

В колонке «Операция» указывается наименование каждой проведенной операции, в базе инспекции например:

- недоимка-сальдо начальное (рассчитанное ФНС сальдо на начало года, указанного в запросе);

- переплата-сальдо начальное (рассчитанное ФНС сальдо на начало года, указанного в запросе);

- начислено (по декларации/расчёту);

- уменьшено (по декларации/расчёту);

- начислено/доначислено (по решению камеральной/выездной налоговой проверки);

- уменьшено по решению камеральной/выездной налоговой проверки;

- начислено авансовых платежей;

- уменьшено авансовых платежей;

- уплачено;

- возвращено (возмещено);

- зачтено в пределах карточки «Расчёты с бюджетом»;

- начислены проценты (по расчёту);

- уменьшены проценты (по расчёту);

- начислены пени (по расчёту);

- уменьшены пени (по расчёту);

- списана задолженность и т.п.

В колонке «Документ» указываются реквизиты документа, на основании которого проведена операция в выписке. Например, реквизиты декларации по налогу или решения по камеральной проверке.

В колонке «Вид платежа» указывает назначение платежа: налог, штраф или пени.

В колонке «Сумма» дебет отражаются данные по суммам операций, формирующих отрицательное сальдо расчётов с бюджетом. Например, начислено (по декларации), возвращено (по заявлению).

В колонке «Сумма» кредит отражаются данные по суммам операций, формирующим положительное сальдо расчётов. Например, уменьшено (по декларации), уплачено (по платежному документу).

В колонке «Сумма» учтено отражаются суммы по операциям, которые не формируют данные по графе «Сальдо расчётов», но справочно учтены в карточке «Расчёты с бюджетом» налогоплательщика. Например, в данной графе отражаются суммы, списанные средств налогоплательщика с р/с, но не поступившие в бюджет на нужные реквизиты.

В колонке «Сальдо расчётов (+), (-)» отражается результат расчётов с бюджетом после учёта сальдо образующих операций (остатков на начало и конец периода расчёта) по колонке «Сумма». Они рассчитываются, как разность данных между «кредитом» и «дебетом» колонки «Сумма».

В колонке «Досрочно погашена отсроченная задолженность» отражаются суммы платежей, уплаченных до окончания законно установленного срока уплаты. Например, крайний срок уплаты налога по УСН для ООО – до 31 марта, а для ИП 30 апреля, однако налог по окончанию года можно уплатить и ранее указанных дат (например, 10 марта).

При этом данная сумма учитывается в сумме операций «Расчёты будущих периодов». Такие операции указываются в выписке отдельно от остальной группы операций, с заголовком колонки «Расчёты будущих периодов». Таким образом, данная запись означает, что уплата налога по годовой декларации была произведена ранее законно установленного срока её уплаты.

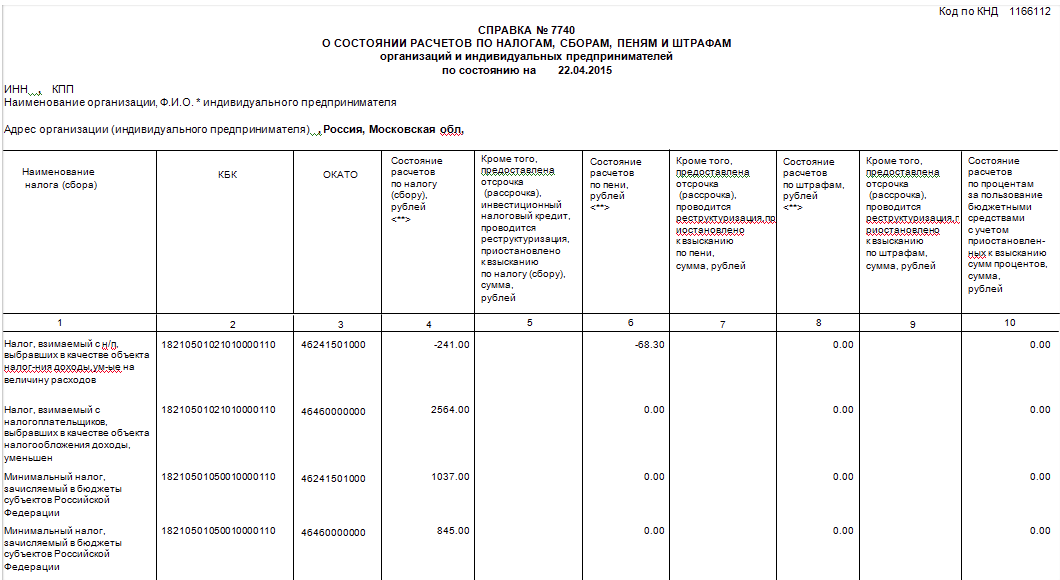

Справка о состоянии расчётов с бюджетом по налогам, сборам, пеням, штрафам и процентам организаций и ИП

Форма данной справки утверждена в Приложение №1 Приказа ФНС России от 05.06.2015 N ММВ-7-17/227@. В ней содержатся итоговые суммы на дату запроса, по одному или по нескольким налогам, штрафу или пени, которые могут отражаться как с положительным сальдо, так и отрицательным сальдо. Суммы, обозначенные в справке со знаком минус, означают недоимку, а положительные суммы означают переплату.

Обратите внимание, что по данной справке, в отличие от выписки, в большинстве случаев нельзя точно определить, сумму задолженности или переплата перед бюджетом. Поскольку в ней представлены только данные по сальдо расчётов с бюджетом на дату запроса. При этом указанное в справке положительное или отрицательное сальдо не всегда дает объективную картину по имеющейся переплате или задолженности.

- Например, справка запрошена в течение 2015г, до сдачи декларации по УСН за 2015г.

В случае отражения в справке переплаты, причина её наличия может быть в том, что инспекция включила ранее уплаченные авансовые платежи за 2015г. в расчёт итогового сальдо и в результате отразилась переплата (однако она не являются фактической переплатой до сдачи декларации по УСН за 2015г.).

- Например, все авансы и налог по УНС за 2015г. уплачены, и декларация сдана в срок, справка запрошена 11 апреля 2016г (до уплаты аванса за 1 квартал 2016г.).

В случае отражения в справке задолженности ее следует обязательно погасить (за не уплаты долга существует риск блокировки р/с). Сформировать платежный документ для уплаты имеющейся задолженности можно по следующей инструкции. А в случае переплаты ее можно вернуть или зачесть.

Образец:

В графе 1 указывается наименование налога (сбора).

В графе 2 указывается код бюджетной классификации (КБК).

В графе 3 указывается в зависимости от даты, по состоянию на которую формируется справка о состоянии расчётов:

- до 01.01.2014 - код по Общероссийскому классификатору объектов административно-территориального деления (ОКАТО).

- с 01.01.2014 - код по Общероссийскому классификатору территорий муниципальных образований (ОКТМО).

В графах 4, 6, 8 указываются данные по сальдо расчётов (положительное «+», отрицательное «-») с бюджетом по всем налогам, сборам, пеням, штрафам (за исключением сумм, по которым предоставлена отсрочка (рассрочка), инвестиционный налоговый кредит, проводится реструктуризация, и сумм, приостановленных к взысканию).

В графах 5, 7 и 9 указываются суммы налогов, сборов, пеней, штрафов, по которым ООО (ИП) предоставлена отсрочка (рассрочка), инвестиционный налоговый кредит, проводится реструктуризация, а также суммы, приостановленные к взысканию. В случае отсутствия указанных операций, данные графы не заполняются.

В графе 10 указываются сумм процентов за пользование бюджетными средствами (например, при неправомерном возмещении НДС из бюджета). Однако, для налогоплательщиков УСН это не актуально, т.к. НДС из бюджета они не возмещают.