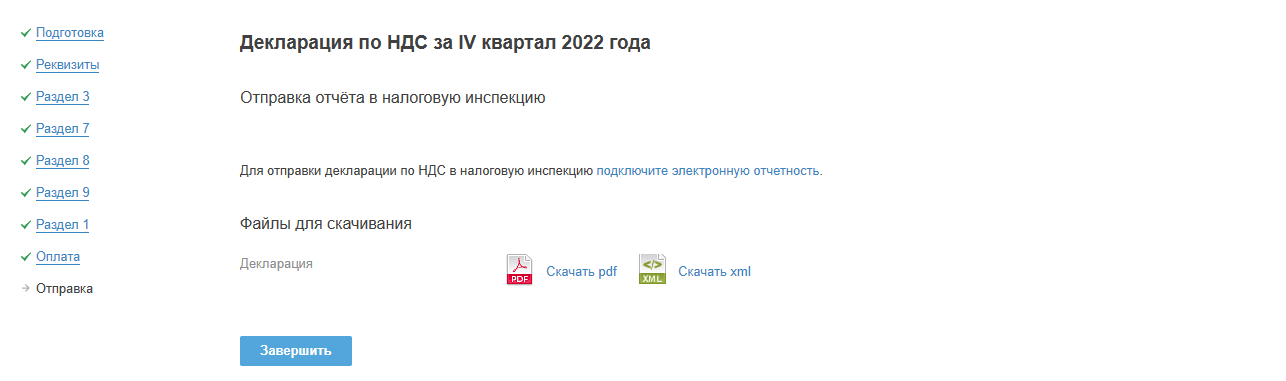

Отправка

Декларация НДС направляется только электронно, поэтому в сервисе нет возможности выбора способа. Если у вас не подключена электронная отчётность, то рекомендуем это сделать по инструкции.

В блоке «Файлы для скачивания» есть возможность скачать документ в печатном варианте (в pdf или xls). При электронном предоставлении отчёт скачивать его необязательно, т.к. данные хранятся в сервисе.

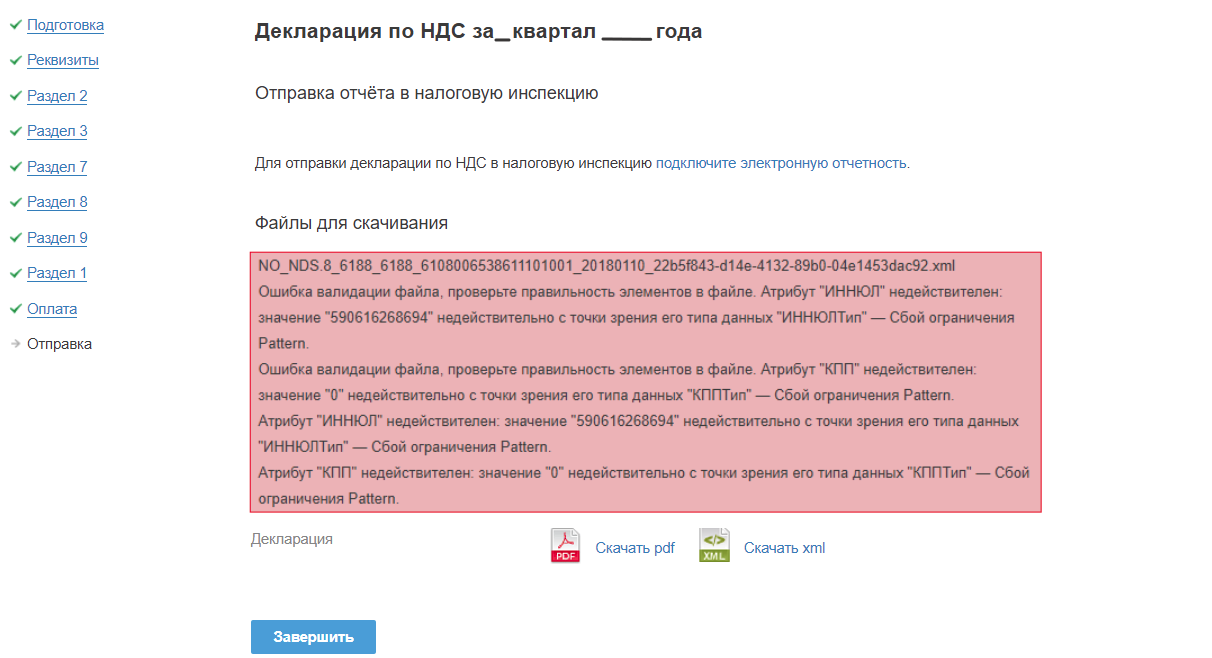

Если в шаге показана ошибка, то в зависимости от её типа, её необходимо исправить. Например, у контрагента не указан ИНН (указан неверно) и КПП.

Правило о представлении декларации по НДС в электронном виде распространяется на всех:

- налогоплательщиков, в том числе налогоплательщиков – налоговых агентов, филиалы и представительства иностранных организаций, некоммерческие (общественные) организации. При этом они обязаны следовать ему независимо от наличия или отсутствия в налоговом периоде хозяйственных операций;

- лиц (в т.ч. тех, которые выполняют обязанности налоговых агентов), указанных в п. 5 ст. 173 Налогового кодекса РФ, то есть лиц, которые не являются плательщиками НДС, освобождены от таких обязанностей или не платят налог в связи с проведением необлагаемых операций, но выставляют счёта-фактуры с выделенной суммой налога.

Подтверждение: п. 5 ст. 174 Налогового кодекса РФ, письмо ФНС России № ГД-4-3/6137 от 4 апреля 2014 г.

Поскольку декларация в обязательном порядке передаётся через оператора электронного документооборота, использовать сервис «Представление налоговой и бухгалтерской отчётности в электронном виде», который запущен на официальном сайте ФНС России, нельзя (письмо ФНС России № ПА-3-17/3169 от 20 августа 2015 г.).

Налоговые агенты, которые не являются плательщиками НДС (например, применяют УСН, ПСН, спецрежимы в виде ЕНВД, ЕСХН) или являются плательщиками НДС, но получили освобождение от обязанности по его уплате, вправе представлять декларацию по НДС на бумажном носителе при одновременном выполнении следующих условий:

- они не относятся к категории крупнейших налогоплательщиков;

- среднесписочная численность их работников за предшествующий календарный год (или за месяц создания, реорганизации) не превысила 100 человек;

- не выставляли в налоговом периоде счёта-фактуры с выделением суммы НДС (т.е. не подпадали под действие п. 5 ст. 173 Налогового кодекса РФ);

- не выставляли и не получали в налоговом периоде счёта-фактуры при осуществлении предпринимательской деятельности в интересах других лиц (на основе договоров комиссии, агентирования, договоров транспортной экспедиции или при выполнении функций застройщика).

Если хотя бы одно из указанных условий не выполняется, то таким организациям (индивидуальным предпринимателям) нужно представлять декларацию по НДС в общем порядке, то есть в электронном виде (в т. ч. включив в неё сведения из счетов-фактур, выставленных в рамках предпринимательской деятельности в интересах других лиц в определённых случаях).

Подтверждение: п. 5, 5.1 ст. 174 Налогового кодекса РФ, письма ФНС России № ГД-4-3/5880 от 8 апреля 2015 г., № ГД-4-3/4732 от 17 марта 2014 г.